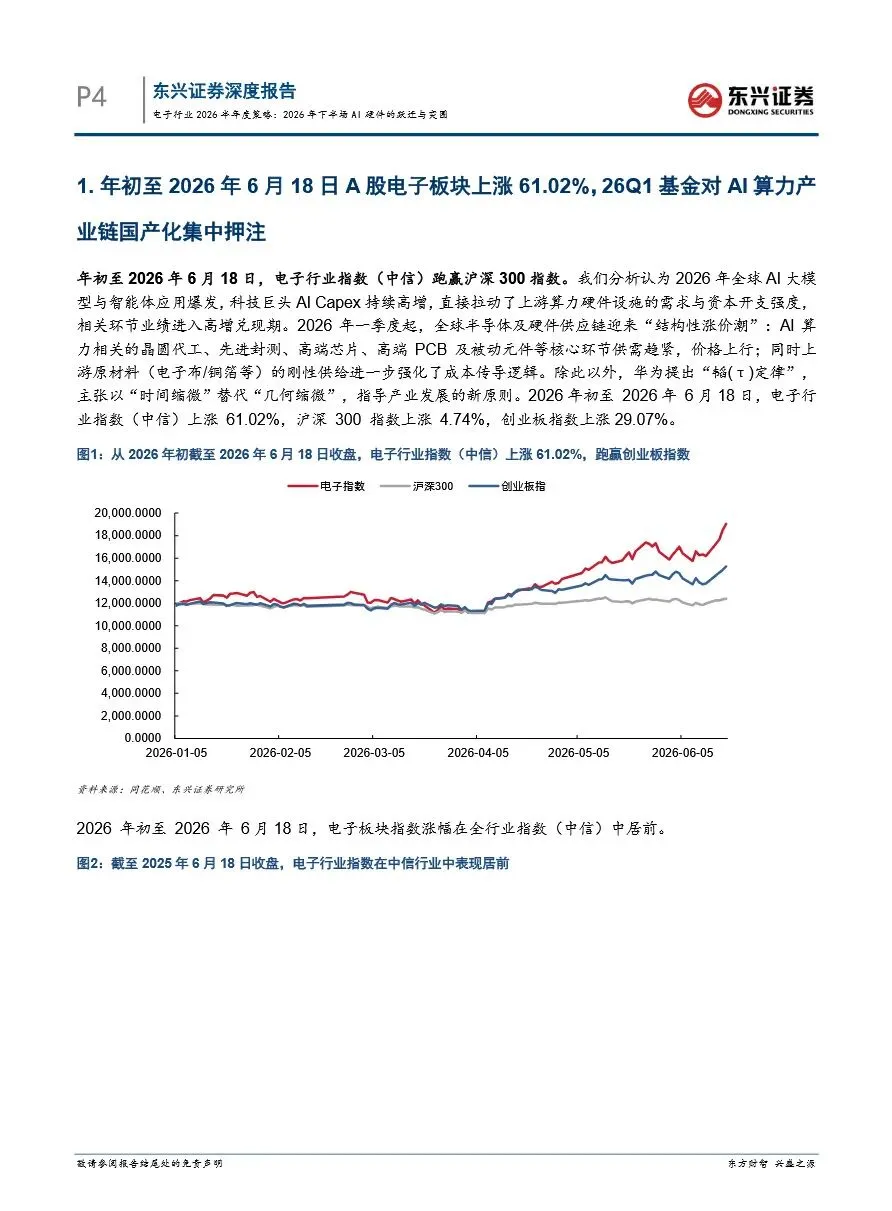

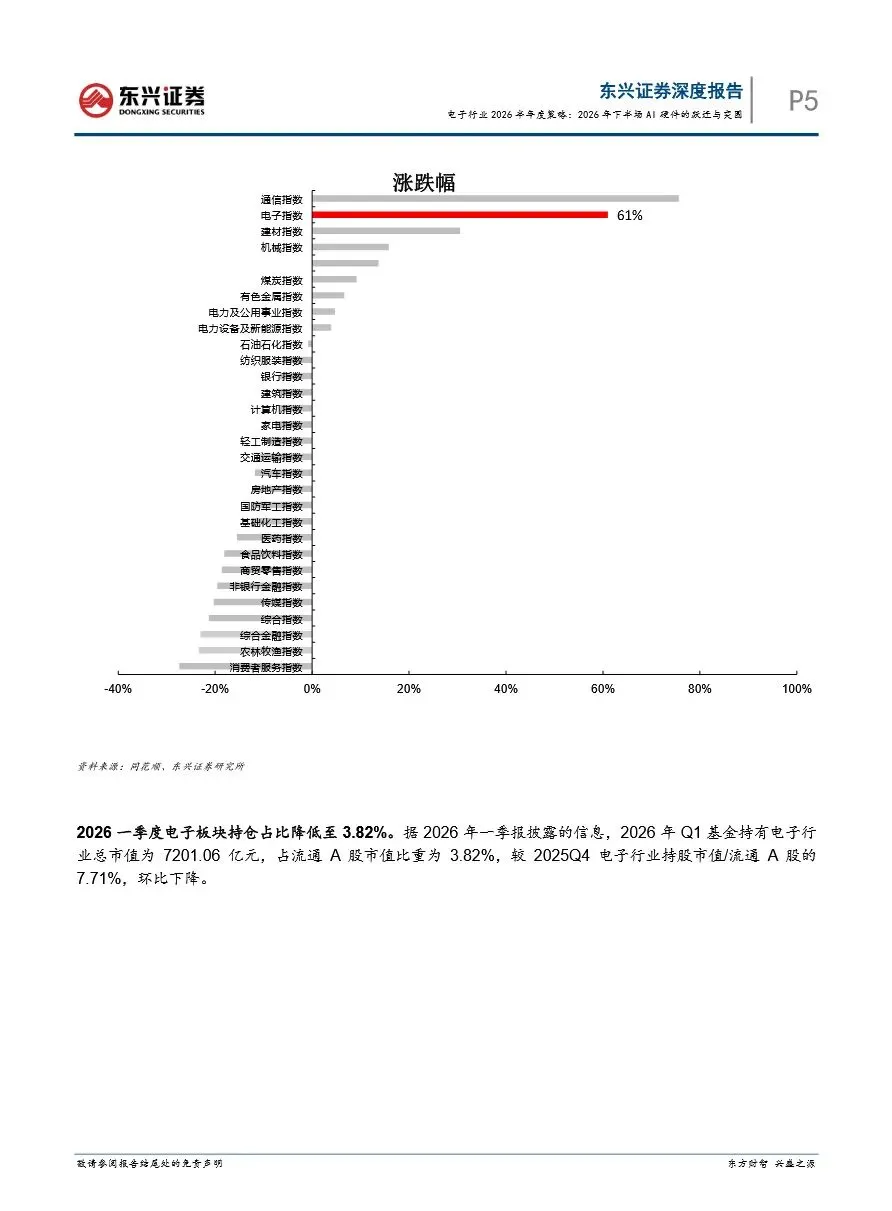

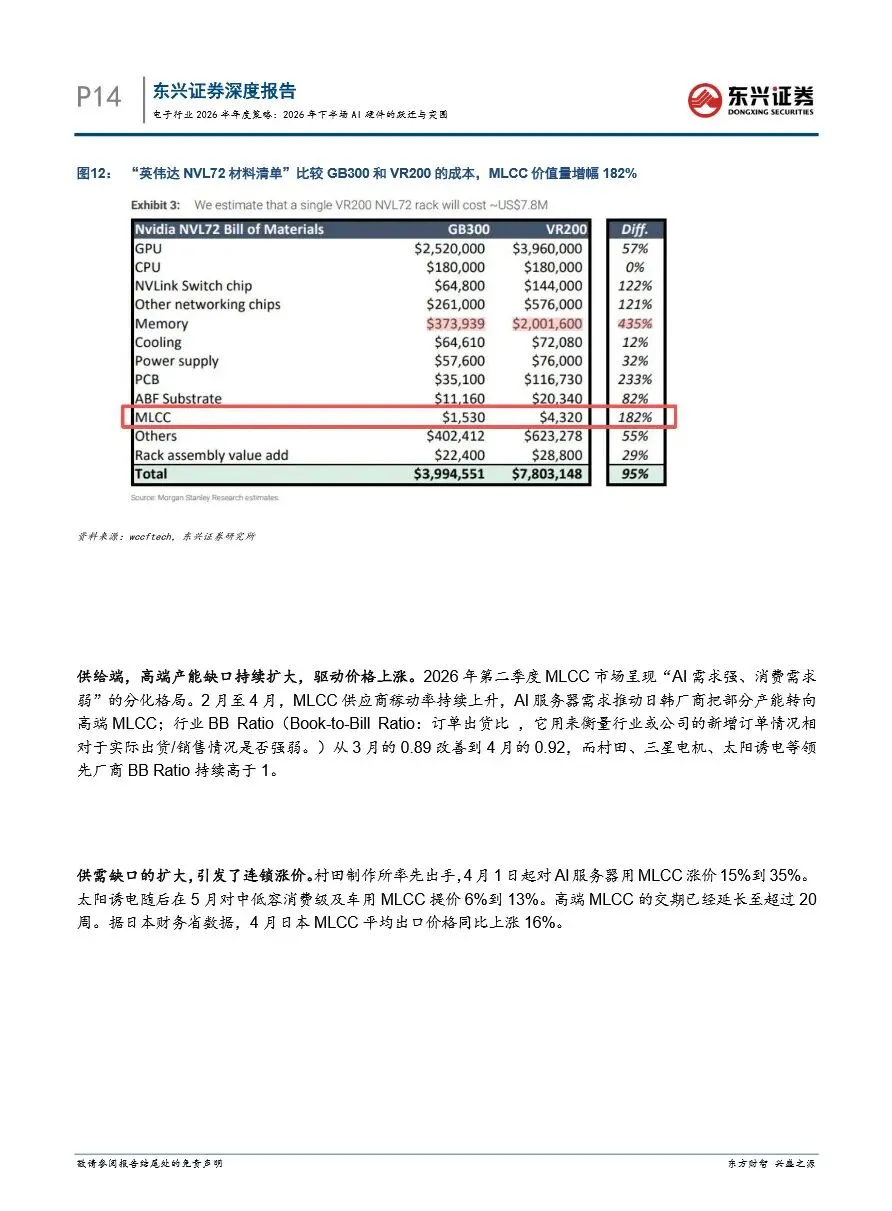

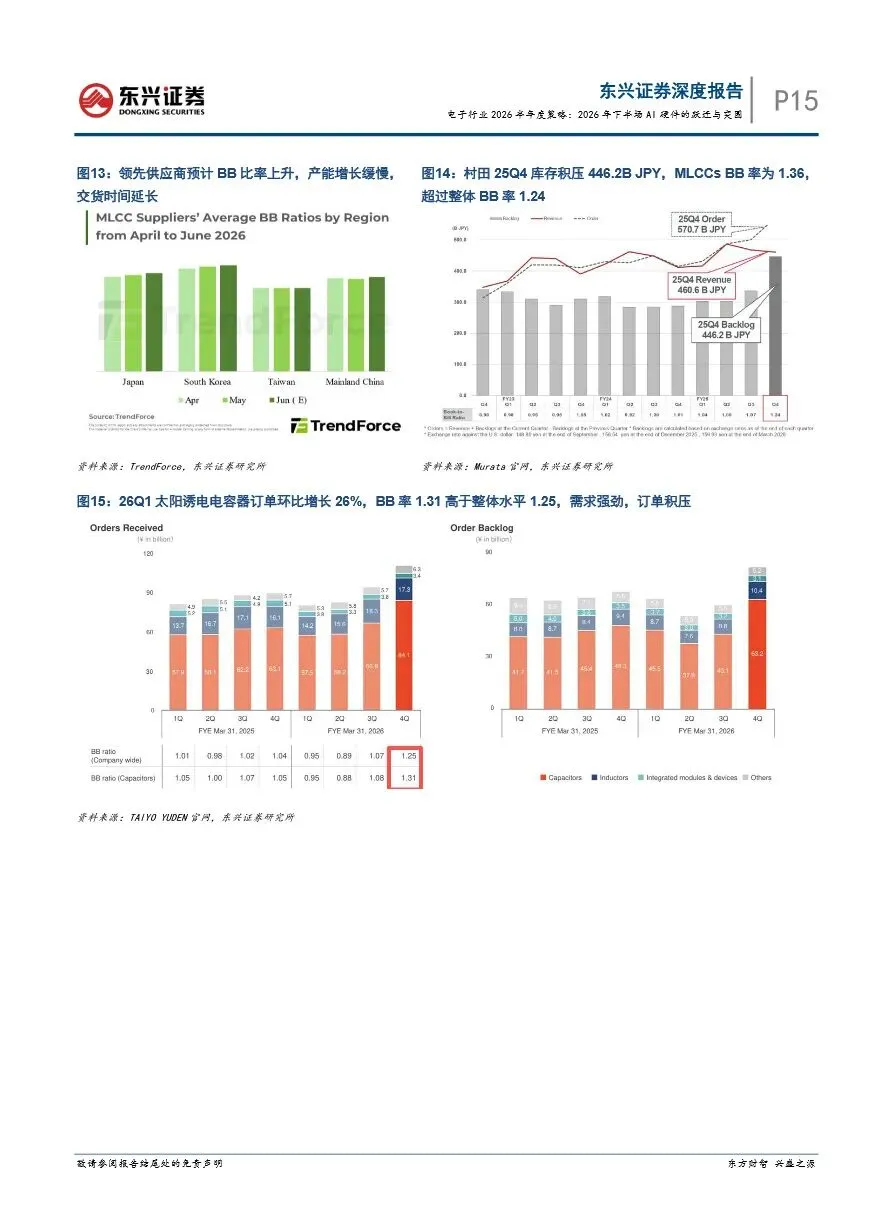

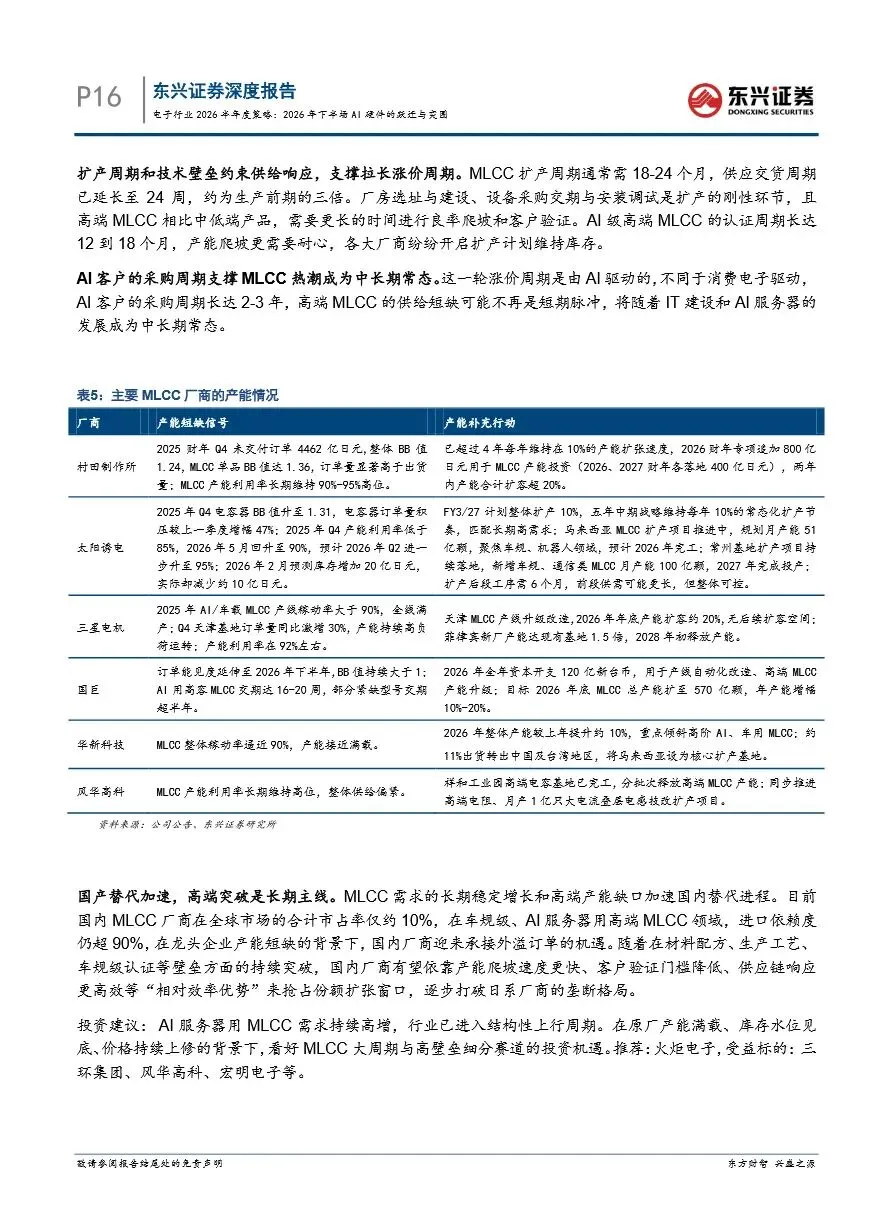

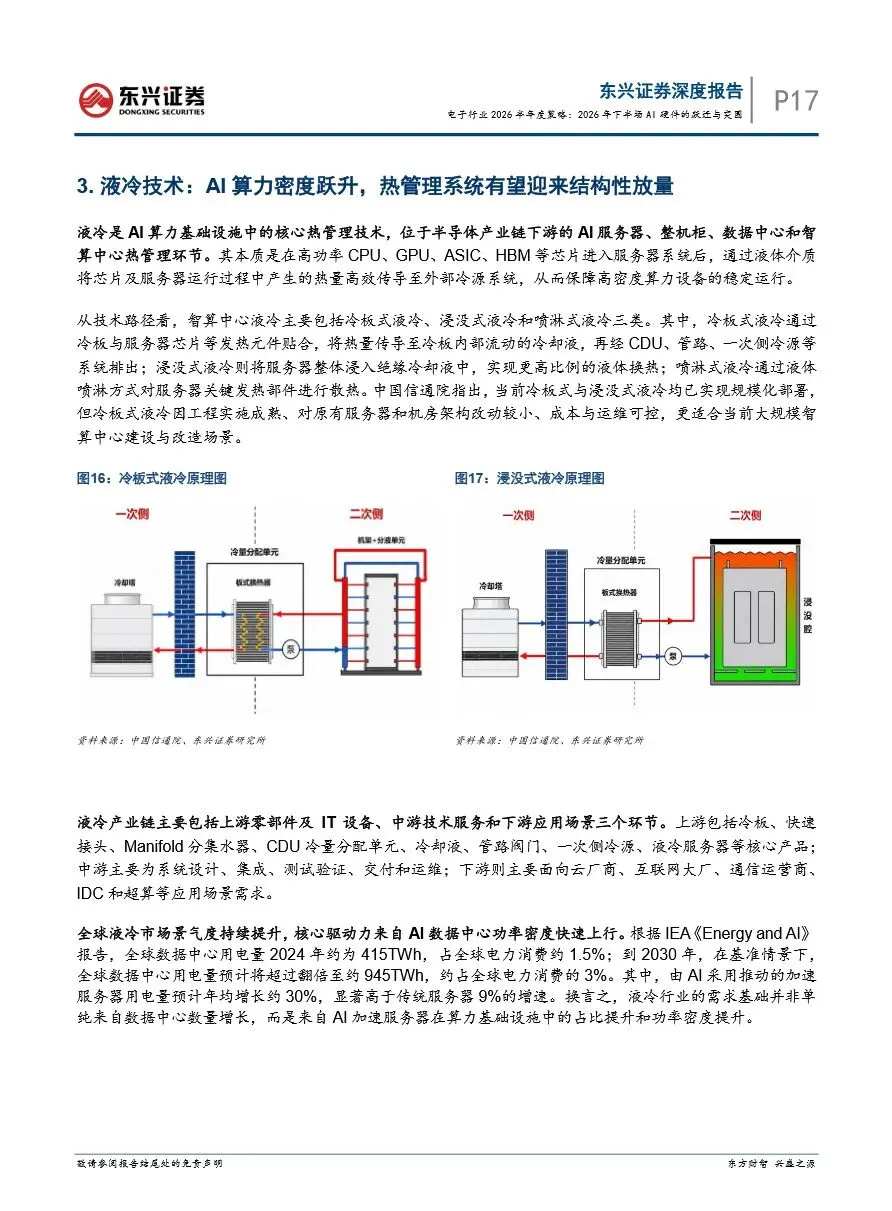

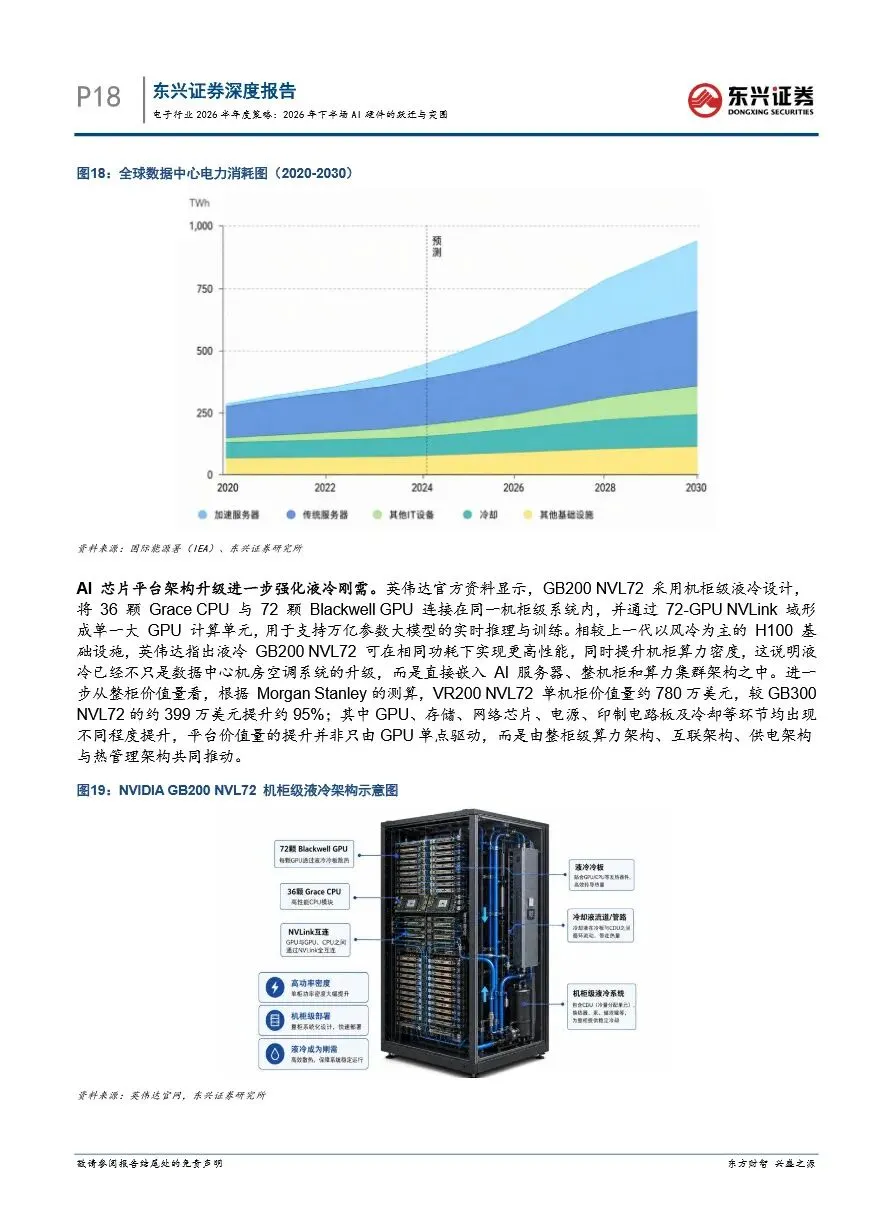

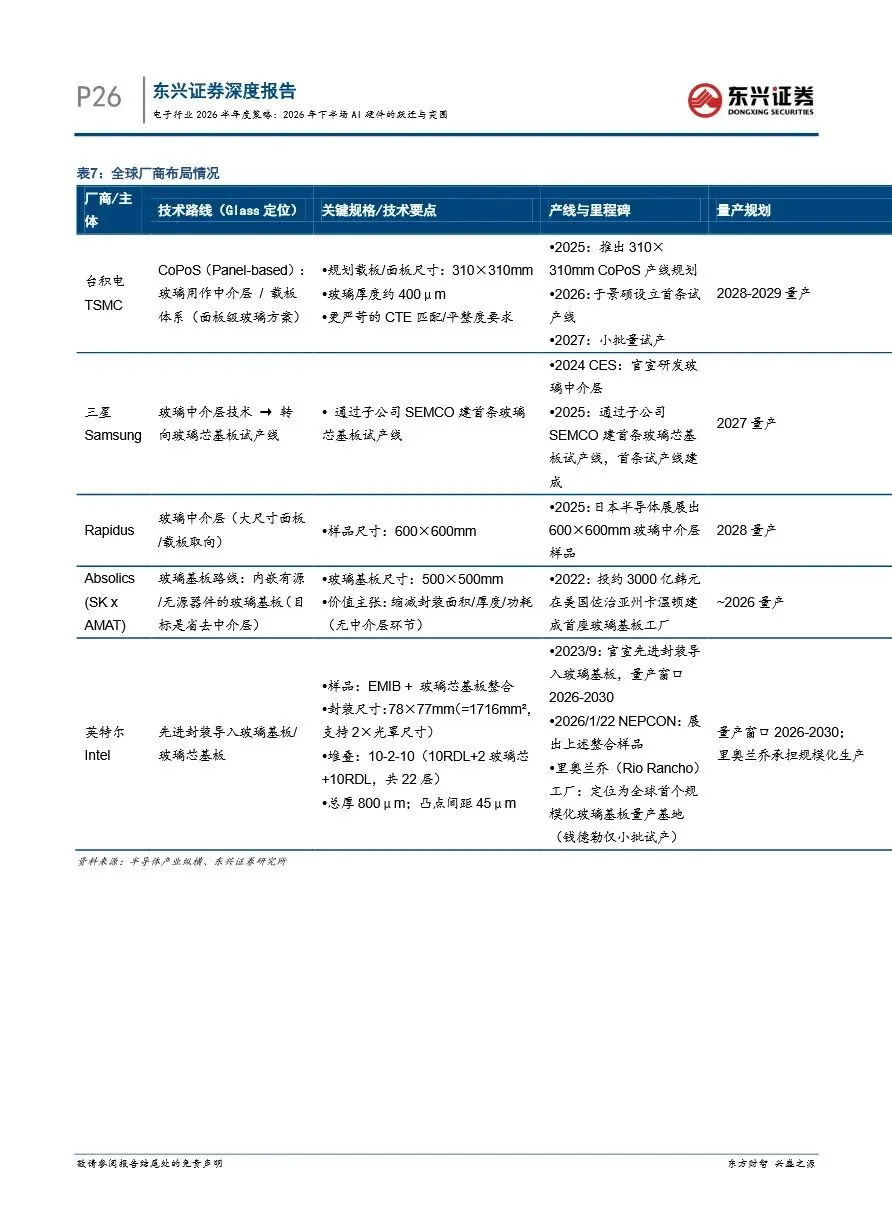

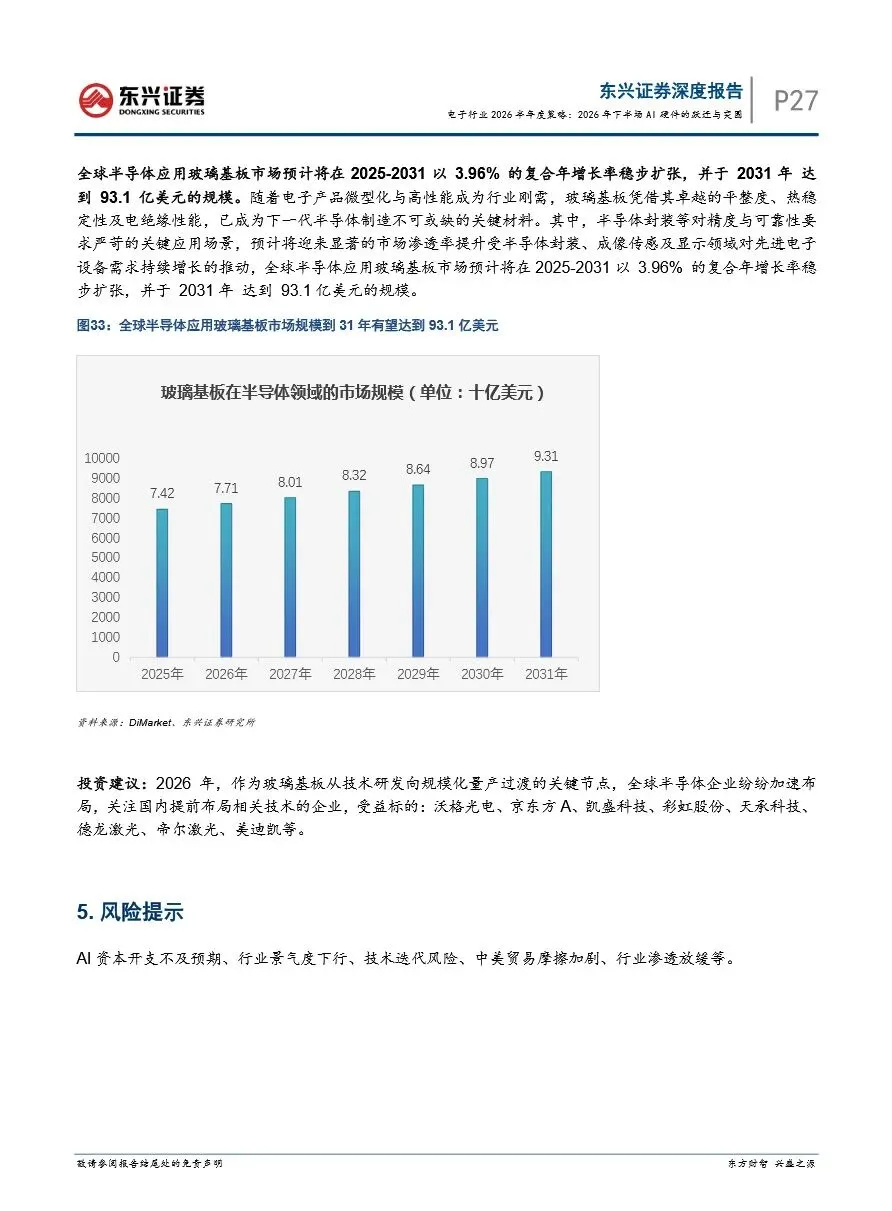

2026年以来全球AI大模型与智能体应用爆发,科技巨头AI Capex持续高增直接拉动上游算力硬件需求,一季度起全球半导体供应链迎来"结构性涨价潮",晶圆代工、先进封测、高端被动元件等核心环节供需趋紧。AI算力迭代从三方面重塑电子细分赛道:MLCC方面,AI服务器单机柜MLCC用量达传统服务器10—15倍,价值量随GB200至Rubin平台从约3000美元跃升至逾2万美元,日韩大厂产能向高端倾斜致交期延至20周以上并率先涨价,高端与通用品呈明显K型分化;液冷方面,GB200/NVL72机柜功率突破120kW使风冷触及物理瓶颈,液冷升级为机柜级基础设施刚需,IEA预计2030年全球数据中心用电翻倍且液冷机架当前渗透率不足10%,成长空间广阔;玻璃基板方面,HBM堆叠与10μm以下互连需求令有机基板到达物理极限,玻璃基板凭借低介电损耗、高平整度成为下一代先进封装关键载体,量产瓶颈集中于TGV(玻璃通孔)加工良率。三大方向共同构成AI硬件周期中最具弹性的增量主线。

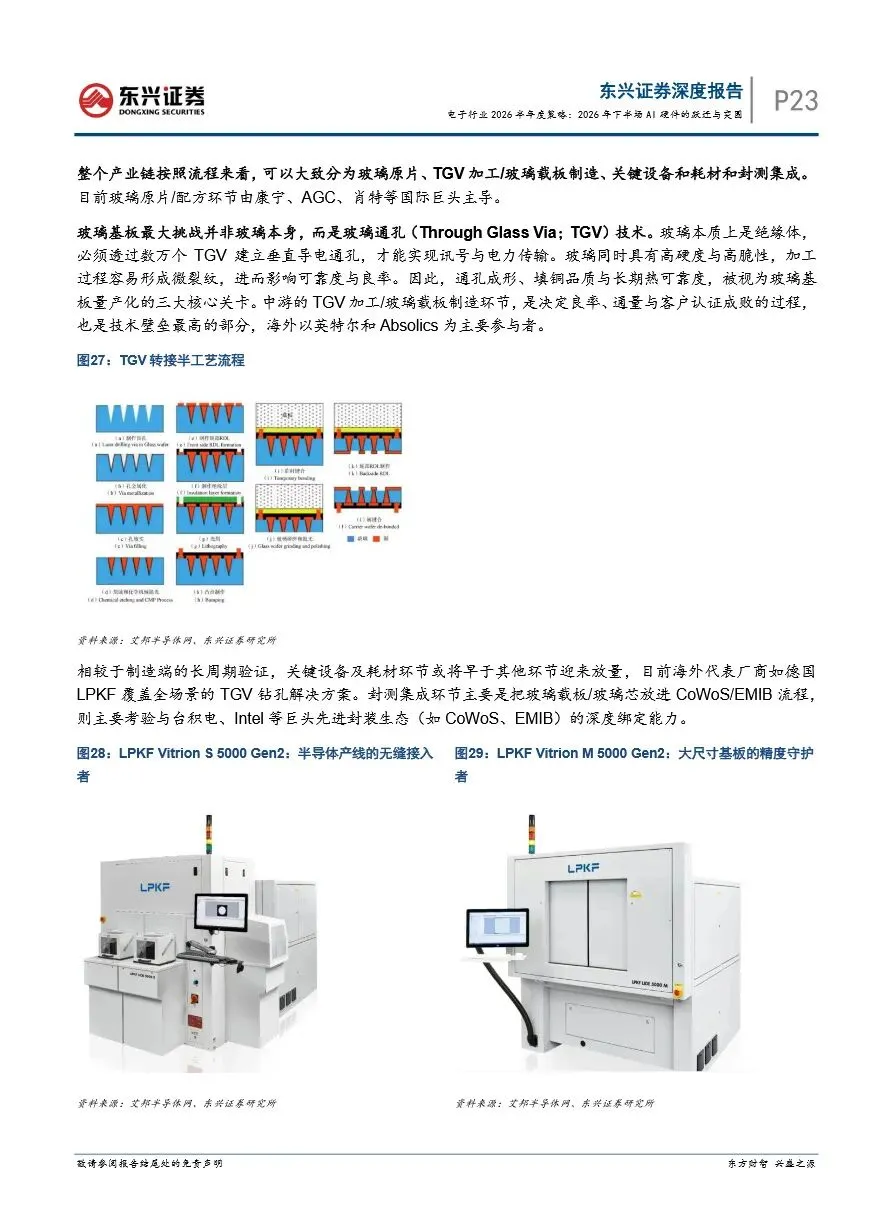

全球MLCC市场长期由村田、三星电机、太阳诱电寡占(CR5约77%),但国内三环集团、风华高科等加速突破材料配方与车规/AI认证,在日系原厂产能紧缺背景下承接外溢订单,国产替代窗口打开。液冷赛道海外龙头通过并购整合端到端方案,国内英维克、申菱环境则在冷板、CDU及全链条交付能力建设上快速跟进,部分厂商CDU市占率居国内前列。玻璃基板产业链上游高纯玻璃仍由康宁、肖特主导,中游TGV加工与玻璃载板为最高壁垒环节——英特尔规划2026—2030年量产窗口,台积电CoWoS玻璃方案进入验证;国内沃格光电已实现TGV全制程工艺拉通(最小孔径5μm),京东方建成板级玻璃基封装载板试验线并完成高层数样品送样,进度领先。整体看,国内电子企业在AI驱动的MLCC高端品、液冷核心部件及玻璃基板TGV制程三条赛道,正从跟随者向具备认证突破与本地化交付能力的参与者跃升,有望在AI硬件扩容周期中持续提升份额。

电子行业2026半年度策略:2026年下半场AI硬件的跃迁与突围

1、2026 AI 重塑全球贸易格局报告:权力集中、依赖固化与供应链重构-安联.pdf

2、阿里巴巴国际站:2026年电子元器件行业趋势与策略解读报告.pdf

3、艾思博:2026热塑性复合材料在电机中的应用白皮书.pdf

4、从价格到数量:货币政策工具梳理与历史复盘.pdf

5、从全球190次衰退看房地产周期如何回升(二):消费、信贷和投资:如何识别房价拐点.pdf

6、存储行业报告:AI推理需求重塑存储范式,国产存储迎产业升级期.pdf

7、大飞机系列报告二:商发产业化拐点临近,看好单元体及热端件供应商.pdf

8、当前经济与政策思考:美国如何吸引资本.pdf

9、地缘视角看关键矿产投资,内外平衡下的特朗普关键矿产安全战略.pdf

10、电力设备行业深度报告:汇添富中证电池主题ETF:聚焦电池产业链核心环节,把握储能与固态电池发展机遇.pdf

11、电力设备与新能源行业研究:锂电新周期系列深度(一):把握锂电周期反转,优选优势格局赛道.pdf

12、电子特气与电子大宗气体全景分析报告.pdf

13、电子行业2026半年度策略:2026年下半场AI硬件的跃迁与突围.pdf

14、房地产海外研究:AI时代下,泰国数据中心蓬勃发展.pdf

15、房地产行业、公司研究方法交流.pdf

16、光模块测试仪器专题:光模块量产“卖铲人”,受益行业通胀、供需缺口与国产替代.pdf

17、硅烷偶联剂行业深度.pdf

18、海南财金集团 & 和君集团:地方国有金融资本高质量发展白皮书(2026年).pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。