湖北,不只有“光”!

2025年湖北光电信息产业规模首次突破1.1万亿元,继长飞光纤、光迅科技、华工科技、烽火通信后,湖北光电产业又迎来一家市值千亿企业,三安光电。

湖北,无疑抓住了AI算力浪潮的红利。

但在另一领域,湖北的实力也不容忽视—光刻胶。

芯片制造过程中光刻是耗时最长、难度最大的工艺,耗时可占芯片制造的50%左右,成本占芯片生产成本的33%左右。

从上游树脂、光引发剂材料,到中游光刻胶生产制造,国内高度依赖进口,是我国卡脖子的关键环节。

就在4月,湖北攻克了光刻胶用PAC光引发剂技术,一举突破了海外技术垄断。

作为湖北省唯一一家光刻胶上市公司,鼎龙股份格外引人注意!

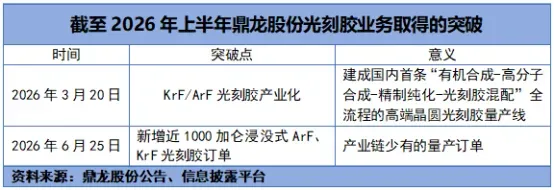

3月,鼎龙股份建成全国首条“有机合成+高分子合成+精制纯+光刻胶混配”量产线,年产能为300吨KrF/ArF光刻胶。

6月,公司成功拿到1000加仑浸没式ArF、KrF光刻胶订单。

到目前为止,鼎龙股份已有8款ArF/KrF产品获得批量订单,较2026年一季度新增了5款型号。

值得注意的是,相比南大光电2020年研制出我国第一支ArF光刻胶,鼎龙股份属于半路出家。

公司最早靠打印复印通用耗材起家,2022年才开始进入光刻胶行业,晚了南大光电足足两年。

那么,从落后到超车,鼎龙股份经历了什么?

竞争从不只看谁起步早,而在于谁能走得稳、走得远。

2026年是鼎龙股份业务“换血”的一年。4月初,公司拟通过转让珠海名图超俊和绩迅科技控制权,正式剥离通用打印耗材终端业务。

鼎龙股份这一步旨在做减法,2023年以来公司打印复印通用耗材业务不断缩水,到2025年业务营收已经降至15.59亿元,较2021年缩水约23%。

同时利润贡献比直接下滑,2025年公司打印耗材终端硒鼓、墨盒利润贡献比仅5.22%,2026年第一季度下降至1%。

至此鼎龙股份全面转向半导体材料,而鼎龙股份的打法与北方华创如出一辙一平台化。

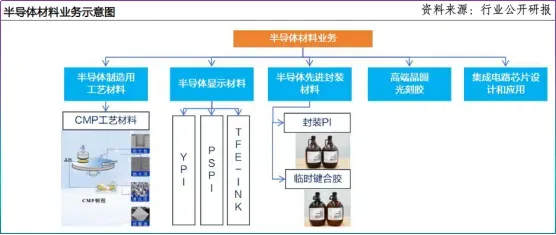

2012年鼎龙股份正式入局半导体材料,公司以CMP抛光垫为起点,2018年启动清洗业务,2021年加码抛光液,逐步成为国内唯一一家CMP全品类材料供应商。

与此同时,显示材料以及封装材料业务走的也是循序渐进的路线,其中PSPI显示材料打破了海外十余年的垄断。

夯实基础材料后,公司通过技术复用,启动了从光刻胶上游树脂原材料,到中游光刻胶制造,再到下游晶圆厂验证的全流程产业链建设。

2023年,公司通过年产300吨KrF/ArF光刻胶产业化项目的议案,经过三年建设于2026年3月投产,形成了CMP抛光、光刻胶、显示材料以及封装材料四大平台。

可以看出鼎龙股份惯用打法是先扎牢根,再开枝散叶。

对比看下北方华创,2016年其完成七星电子和北方微电子的重组,逐步构建起半导体装备、真空装备、锂电装备和精密电子元器件四大平台。

当下,鼎龙股份剥离打印业务,转型半导体材料与十年前的北方华创一致。

那么,鼎龙股份是否有与之相媲美的成绩?

数据说话,2025年公司CMP业务实现营收13.13亿元,同比增长41.03%,半导体显示材料5.44亿元,同比增长35.47%,封装业务1176万元,光刻胶进入订单交付期。

到2025年底,公司半导体材料业务占公司总营收的比重上升至57%,超过打印业务。

平台型路线的确反哺了鼎龙股份。

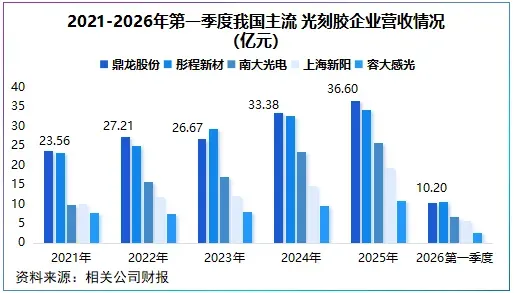

最直观的结果是公司营收体量上升,2025年公司实现总营收36.6亿元,净利润7.2亿元,领先一众光刻胶企业。

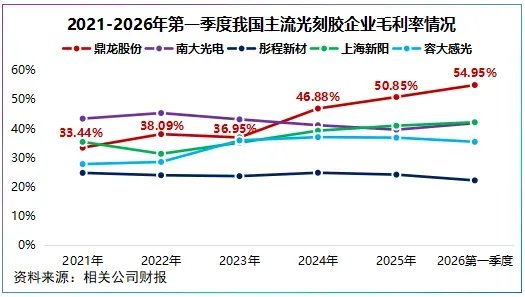

另一个明显的变化是公司盈利水平得到提高。随着半导体材料平台的构建公司毛利率从2023年的36.95%攀升至2026年第一季度的54.95%。

同一时间段,公司净利率从10.79%攀升至25.57%,超彤程新材、上海新阳7个百分点以上。

那么,平台化能一直反哺鼎龙股份吗?

这个问题需要打一个问号。

北方华创之所以能成为半导体设备的翘楚,不仅仅在于平台化,还在于其强大的市占率和资金实力。

市占率带来的是规模优势,即便行业处于下行期企业依然能通过规模稳住业绩,而资金的背后是产能、研发、并购,这也是夯实平台化的关键。

鼎龙股份具备这些能力吗?

公司的成长主力军为CMP抛光业务,抛光垫上公司成为国内主要供应商,不过在抛光垫上安集科技占据了国内30%的份额。

资金方面,2021-2025年鼎龙股份货币资金稳定在10亿元以上,整体能覆盖长短期借款。

然而,近些年公司长期借款在攀升,2021-2025年增长了45倍多,2026年第一季度突破10亿元,驱动资产负债率提升至40%。

当然,资产负债率高≠偿债能力差,只不过业务扩张下资金是鼎龙股份长期所需。

其中,研发是公司无法避免的一项高投入。

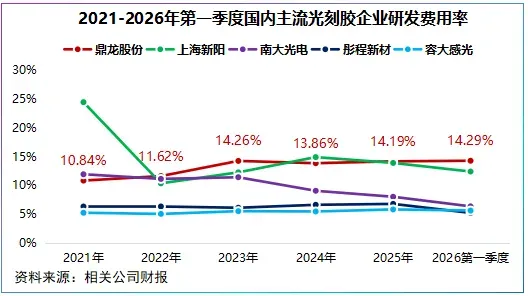

2021-2025年,鼎龙股份年均研发费用率约13%,仅次于上海新阳(15.19%),2026年第一季度反超上海新阳达到14.29%。

尽管公司拥有稀缺产线和订单,但目前对业绩贡献依然有限,叠加南大光电、彤程新材、上海新阳等同行也在研发,为保持竞争力短时间内鼎龙股份很难缩减研发投入。

目前已经看到了这种趋势,2022年公司研发人员占比为12.06%,2025年已经占到公司总人数的34.42%。

所以,放长远看鼎龙股份需要在平台化、资金之间找平衡,用平台化反哺业绩,用研发、产能、并购等投入夯实平台化。

总之,背靠湖北强大的光电信息产业,鼎龙股份在光刻胶国产替代中已占有一席之位,如何做到“人无我有,人有我优”是其长期的必答题。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”