AI基建六月脉冲:从Vera Rubin机柜到主权云订单

研报来源:Goldman Sachs《Americas Technology: Hardware: AI Project Pulse: June 2026》,发布日期为 2026 年 6 月 30 日,全文 7 页。本篇基于全文梳理,重点关注 2026 年 6 月 AI 基础设施项目公告、服务器订单、主权云和新一代机柜进展。该报告列示的是精选项目公告,不代表 AI 基建总市场规模。

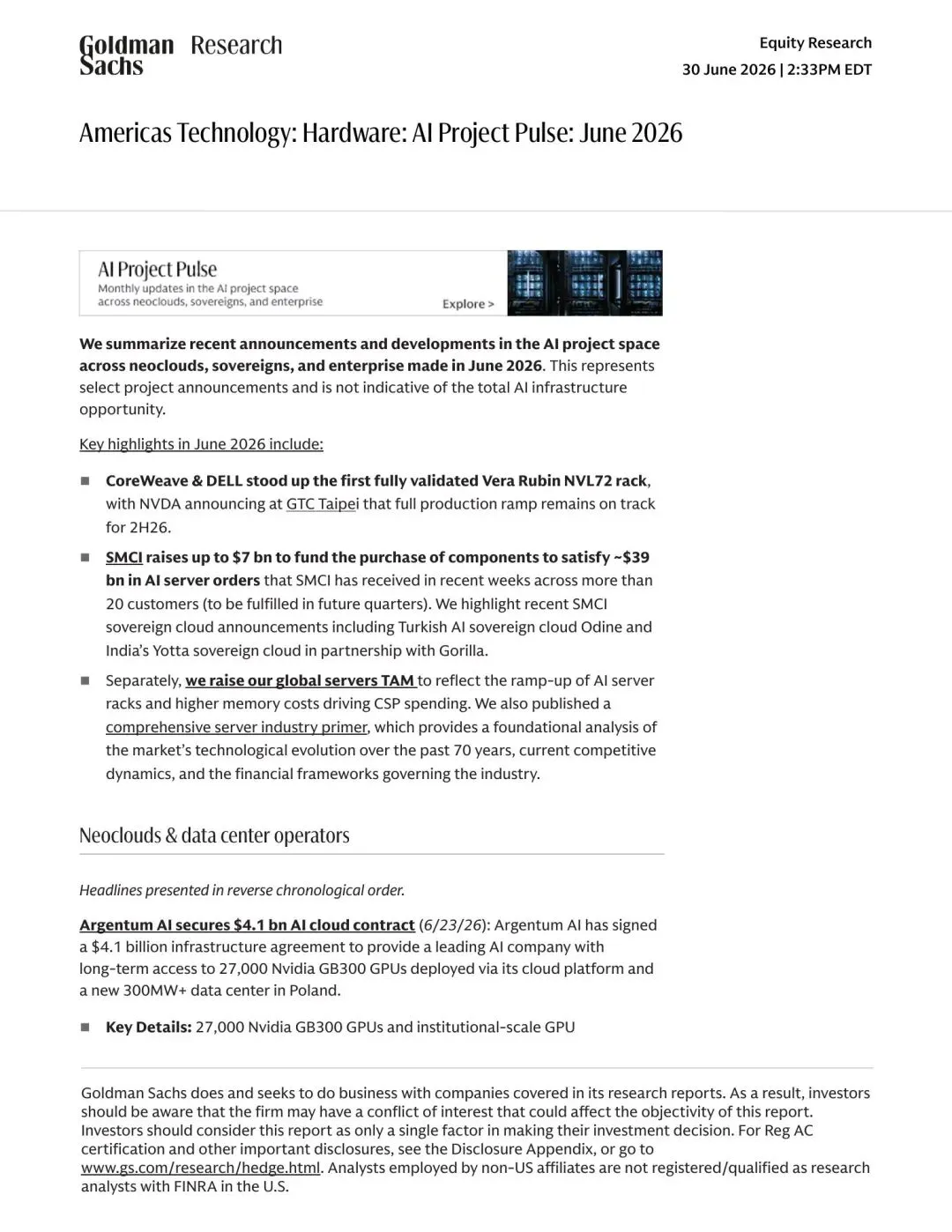

图1:原报告第 1 页。Goldman Sachs 对 2026 年 6 月 AI 项目公告的梳理。来源:Goldman Sachs。

导语

AI 基建正在从“芯片供给够不够”进入“机柜、服务器、主权云、电力和数据中心能不能同步落地”的阶段。Goldman Sachs 这份月度脉冲报告的价值,在于把 6 月份多个项目公告放在同一张时间线上:Vera Rubin NVL72 机柜、SMCI 融资与服务器订单、欧洲数据中心项目、土耳其和印度主权云,都指向同一个趋势,AI 基建正在变成跨国资本开支工程。

一、四个核心结论

1. Vera Rubin NVL72进入验证节点,下一代机柜开始从发布走向落地

报告事实: 报告指出,CoreWeave 与 Dell 已搭建首个 fully validated Vera Rubin NVL72 rack,NVIDIA 在 GTC Taipei 宣布 Vera Rubin 全量生产爬坡仍按计划在 2026 年下半年推进。

机构观点: Goldman Sachs 将这一事件列为 6 月 AI 项目公告的核心亮点之一,说明下一代训练/推理硬件已经进入机柜级验证阶段。

编辑判断: AI 基建竞争不再只是 GPU 单卡性能竞争,而是整柜液冷、CPU/GPU 互联、DPU、网络和供电系统的综合交付能力竞争。机柜级验证越早,越可能影响 2026 年下半年服务器订单节奏。

2. SMCI融资与订单说明服务器供应链仍在扩张

报告事实: 报告披露,SMCI raised up to 7 billion dollars to fund components for approximately 39 billion dollars in AI server orders across more than 20 customers, with fulfillment expected in future quarters.

机构观点: Goldman Sachs 将其与土耳其 Odine、印度 Yotta 等主权云公告放在同一脉络中,强调 AI 服务器需求仍来自 neocloud、sovereign 和 enterprise 多个方向。

编辑判断: 这里最需要谨慎的是口径:39 billion dollars 是服务器订单规模线索,7 billion dollars 是融资上限,并不等于当期收入。后续要看交付节奏、毛利率和客户集中度,而不是只看订单标题。

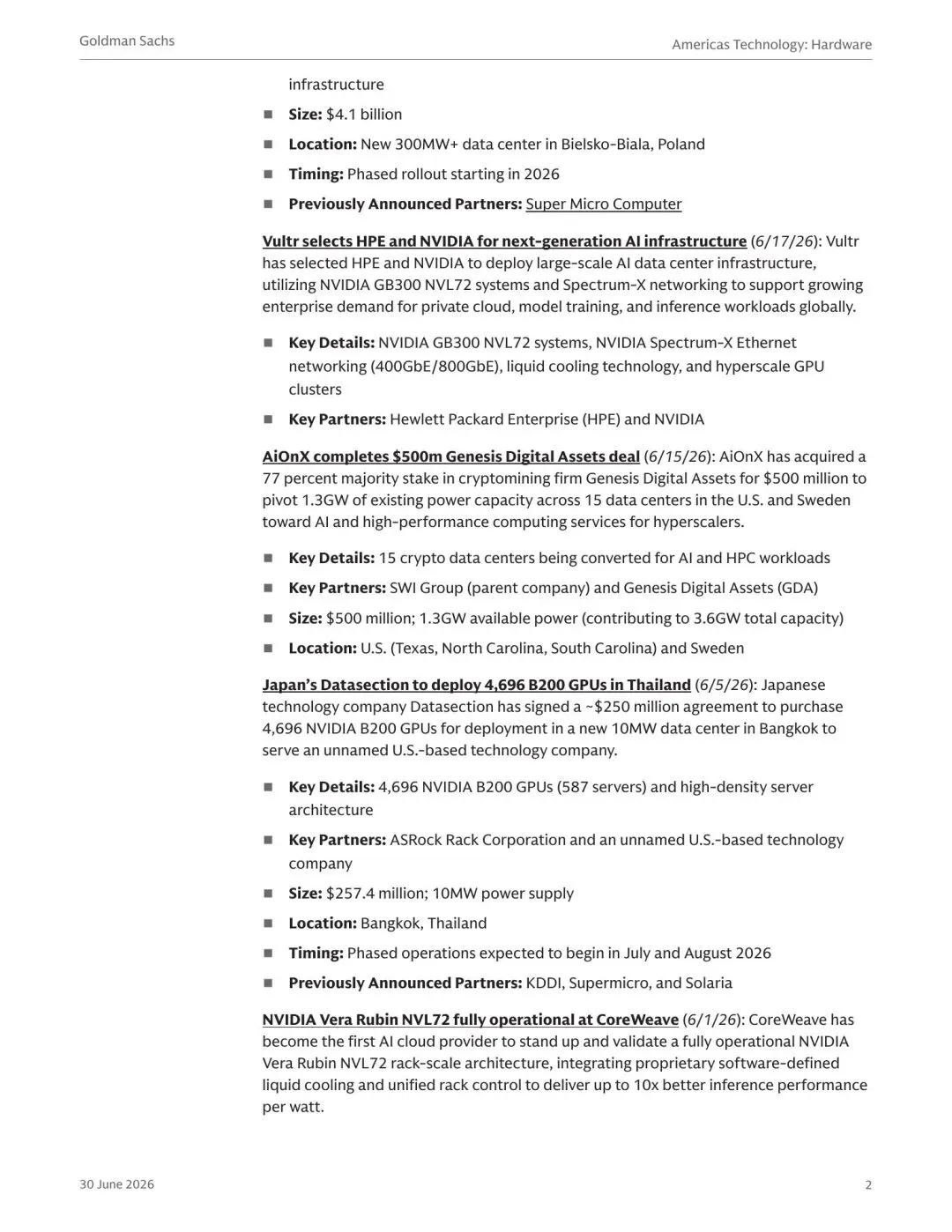

图2:原报告第 2 页。Neocloud、数据中心和 AI 基础设施项目公告。来源:Goldman Sachs。

3. 主权云订单成为AI基建的新需求来源

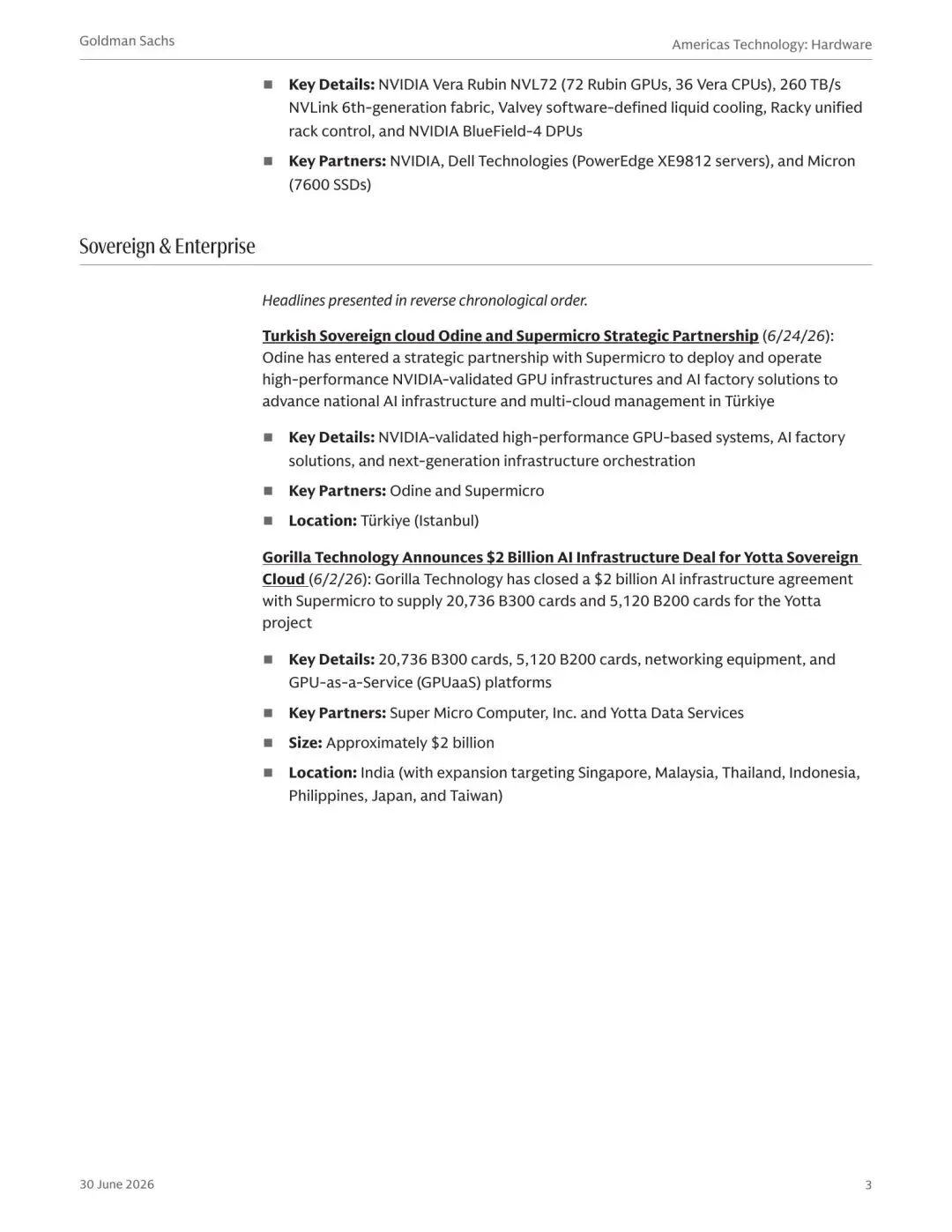

报告事实: 报告列示了土耳其 AI sovereign cloud 以及印度 Yotta sovereign cloud 等项目。其中 Gorilla 与 Supermicro 的 2 billion dollars AI infrastructure deal 涉及为 Yotta sovereign cloud 提供 20,736 张 B300 卡和 5,120 张 B200 卡。

机构观点: Goldman Sachs 将 sovereigns 与 neoclouds、enterprise 并列,说明主权云已经成为 AI 项目公告中的独立需求类别。

编辑判断: 主权云的驱动力不同于互联网公司。它更看重数据主权、算力安全和本地产业政策,因此订单可能具有政策持续性,但也更容易受到政府预算、地缘关系和本地电力/数据中心资源约束。

图3:原报告第 3 页。Vera Rubin NVL72 机柜参数与主权云项目公告。来源:Goldman Sachs。

4. AI项目公告越来越依赖电力和数据中心资产

报告事实: 报告提到 AiOnX 收购 Genesis Digital Assets 77% 股权,交易金额 500 million dollars,目标是将美国和瑞典 15 个数据中心的 1.3GW 既有电力能力转向 AI/HPC。报告还提及波兰 300MW+ 数据中心和 4.1 billion dollars 相关基础设施协议。

机构观点: 这些案例被纳入 AI Project Pulse,说明 Goldman Sachs 已经把电力和数据中心能力作为 AI 基建项目的重要组成部分。

编辑判断: AI 基建的瓶颈正在从“买芯片”扩展到“拿电、拿地、拿机房”。拥有电力接入、数据中心改造能力和整机柜交付能力的公司,才更可能承接下一阶段订单。

二、行业影响

这份报告传递的行业变化是:AI 基建已经进入项目制、工程制和国家级部署阶段。产业链不再只是半导体和服务器公司,还包括数据中心运营商、电力资产持有者、液冷方案、网络设备、主权云集成商和本地化交付伙伴。

对市场而言,AI 主题的验证指标也要变化。过去看 GPU 发布和大模型参数,现在还要看机柜验证、融资规模、订单履约、数据中心电力、主权云预算和跨国交付能力。

三、机会、约束与风险

- 机会: Vera Rubin 机柜验证、SMCI 服务器订单、主权云项目和数据中心电力资产重估,说明 AI 基建资本开支仍在扩张。

- 约束: 订单兑现依赖组件采购、产能排产、数据中心建设、电力接入和客户付款能力。

- 风险: 报告为项目公告追踪,样本不是全市场统计;部分金额属于订单、融资或协议口径,不能直接当作当期收入。

结语

AI 基建的下一段叙事,不是“有没有更强芯片”这么简单,而是“能不能把芯片变成可运行、可供电、可交付、可付款的整套工程”。这份 6 月脉冲报告,把这个变化写得很清楚:AI 正从技术周期,变成全球基础设施周期。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。