前言:

光刻机决定上限

零部件决定生死

————

一、21 种卡脖子零部件的分类

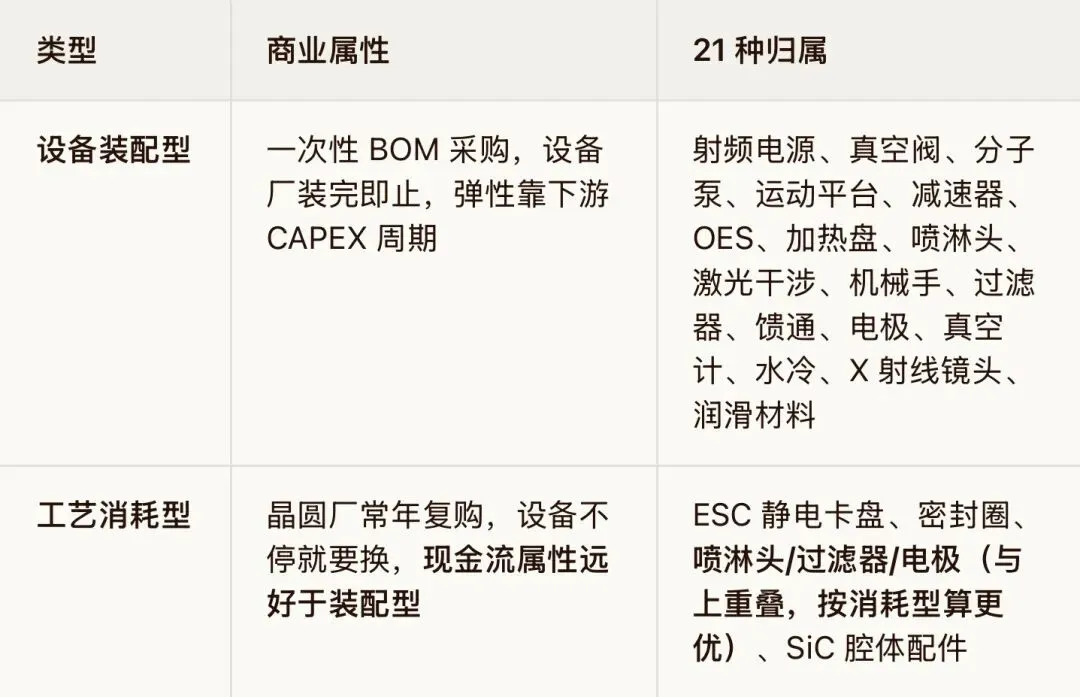

所有零部件先按商业模型分类:

______

二、三重过滤,21种材料筛选出 4 大赛道

过滤条件(缺一不可):

海外垄断度 >80%

国产验证处于 0→1 或 1→10 拐点

有耗材/复购属性优先(非必需,但加分)

留存 4 个:

射频电源 — 刻蚀心脏,MKS+AE 垄断 ~90%,英杰/恒运昌突破,恒运昌 2025.11 科创板 IPO 上会

ESC 静电卡盘 — NTK+京瓷+新光 ~70%,江丰 19 亿定增 + 大基金三期 2026.6 通过国投集新定增入江丰 8 亿(实锤)

EFEM/真空机械手 — RORZE+Brooks 垄断 ~90%,2026 年 RORZE 涨价 20%、交付 12→24 周,新松拐点

通用金属结构件+气路 — 阀门/MFC/管路/过滤器,VAT/MKS/Horiba 垄断,新莱/富创/正帆通吃,国产化进度最快

其余剔除理由:

加热盘/喷淋头/电极/SiC 配件 → 已并入 ESC + 通用结构件大池,单列是重复

减速器/馈通/润滑/真空计/水冷 → 单品市场太小,A 股无纯正标的

激光干涉/X 射线镜头/OES → 壁垒最高但主战场在蔡司/滨松,A 股只有奥普/茂莱/精测做边缘配套,3-5 年难出利润

______

三、4大赛道核心标的

1、核心池(底仓,设备资本开支 + 大基金三期双驱动)

| 标的 | 赛道卡位 | 关键数据 | 备注 |

|---|---|---|---|

| 江丰电子 300666 | ESC+靶材+喷淋头电极,耗材属性最强 | 2025 营收 46.0 亿 +27.7% yoy,归母 5.0 亿 +24.7% yoy;零部件 10.8 亿 +22.2% yoy | 2026.6 大基金三期定增入 8 亿,最硬国家队背书 |

| 富创精密 688409 | 通用金属结构件全品类,机械及机电零组件占 67.6% | 2025 营收 35.43 亿 +16.6% yoy 但首亏 -861 万(北京新厂产能<30%+降价);2026Q1 营收 10.43 亿 +36.8% yoy,归母 5794 万扭亏 | ⚠ 毛利率 25.8%→22.2%,26Q2 必须看到企稳 |

| 新莱应材 300260 | 超高纯阀门+MFC+管路,VAT 替代 | 2025 泛半导体 9.56 亿占 31.9%(食品仍 58%,纯度瑕疵);2026Q1 营收 +14.2%、归母 +3.7% | 美系前二半导体设备厂一级认证是 α |

2、弹性池(看催化,不宜重仓)

| 标的 | 催化 | 风险 |

|---|---|---|

| 新松机器人 300024 | RORZE 涨价 20%+交付翻倍,EFEM 从"可选"变"刚需";新松半导体获大基金二期+北方华创+中微入股 | 2025 新松半导体 EFEM 营收仅 ~5.2 亿,基数小波动大 |

| 英杰电气 | 射频电源国产龙一,北方华创+中微批量供货 | A 股英杰主业是光伏电源,半导体射频占比需拆 |

| 精测电子 300567 | OES 终点检测+量测,过程控制国产化率刚破 10%(增速 ~63%) | 与中科飞测抢食,毛利率承压 |

3、观察池

恒运昌(科创板 IPO 上会中,射频电源,大基金二期持股,存储刻蚀定点)→ IPO 落地再看

中瓷电子(氧化铝 ESC 小批量,但主力在滤波器,ESC 弹性待验)

汉钟精机(干泵+分子泵,验证周期长)

______

四、可落地交易策略

4.1 三层催化链(仍在演绎)

外层(供给):美国 MATCH 法案 + 日企 RORZE 涨价 → 倒逼替代

中层(资金):大基金三期 3440 亿,70% 砸设备材料,2026.6 已落地江丰定增 8 亿,三期全年投资预计破 1000 亿

内层(产业):Bernstein 口径 2025 中国 WFE 国产化率 16%→21%,刻蚀 31%/薄膜 27% → 零部件滞后于整机,弹性在后段

4.2 仓位与配置建议(建议仅作为参考)

底仓 60% → 核心池 3 只:江丰(权重最高,耗材+三期)、富创(全品类,等 26Q2 毛利率拐点)、新莱(气路进度最快)

弹性 30% → 新松 + 精测:赌 RORZE 涨价传导 + 过程控制斜率

观察 10% → 恒运昌 IPO / 中瓷:事件驱动

4.3 入场触发条件(避免追高)

| 标的 | 触发条件 |

|---|---|

| 江丰 | 定增落地后回 20 日线,或 2026 中报零部件收入增速 >20% 维持 |

| 富创 | 必须等 26Q2 毛利率企稳(26Q1 虽扭亏但毛利率仍压 22% 附近) |

| 新莱 | 泛半导体占比突破 35%(当前 31.9%)+ 合同负债持续爬 |

| 新松 | EFEM 订单受 RORZE 涨价传导的季报拐点(26Q2/Q3) |

4.4 止损 / 退出

个股:大基金三期注资预期落空、晶圆厂导入验证撤回、连续两季毛利率下滑

板块:全球晶圆制造设备资本支出同比 转负(当前 2025 全球 -3.7%,盯 ASML/TEL 指引)、中美管制突然放松(概率低但杀估值)

4.5 时间窗口

近季(2026Q3):RORZE 交付缺口兑现 → 新松订单可见度;富创 26Q2 中报(毛利率)

近一年(2026H2-2027):恒运昌 IPO + 三期第二批注资;ESC/射频 14nm 验证通过潮

三年:目标 2027 射频电源/ESC 国产替代率 30%

______

五、交易前要知的坑

富创 2025 上市首亏不是孤例——江丰/先锋精科/正帆都提了毛利率承压,行业集体降价保份额 → "国产化率提升 ≠ 利润释放",盯毛利率比盯营收重要

新莱泛半导体仅占 32%,大头是食品无菌包材,纯度和江丰/富创差一档,估值打折

大基金三期"实锤入股"目前只有江丰这种级别,多数标的是"产业链协同受益"软逻辑,名单外溢有限

21 种里光学类(OES/激光干涉/X 射线) A 股无纯正受益股,茂莱/奥普/精测都是边缘配套,别被标题骗去接盘

一只票如果不能一句话讲清三个催化,就别买。这赛道里能讲清的——江丰(ESC+三期+耗材)、新松(RORZE 涨价+EFEM)、富创(全品类,等毛利率拐点)。剩下都是 beta。

______

⚠️声明本文为框架性梳理,不构成投资建议。后若出现零部件板块毛利率下行与验证不及预期为共性风险。