太空经济规模化:火箭回收和卫星制造为什么是核心

研报来源:华创证券《电子行业深度研究报告:太空经济迈入规模化时代,火箭发射&卫星制造环节引领行业发展方向》,发布日期为 2026 年 6 月 30 日,全文 37 页。本篇基于全文梳理,重点关注商业航天规模化、低轨卫星、火箭回收、卫星制造和地面终端需求。

图1:原报告第 1 页。报告首页与核心观点。来源:华创证券。

导语

商业航天过去常被当作技术故事,但这份报告强调的变化是:市场判断正在从“技术可行”转向“财务数字”。当 Starlink 用户数、卫星数量、发射成本和地面终端收入都开始形成可跟踪数据,太空经济就不再只是远期想象,而是进入规模化验证阶段。

报告把产业链重点放在两个方向:火箭发射和卫星制造。前者决定进入太空的成本,后者决定星座能否快速组网并形成下游应用。

一、四个核心结论

1. 低轨卫星资源争夺已经进入规模化阶段

报告事实: 报告指出,截至 2024 年底,全球在轨航天器共计 11,605 颗,其中美国拥有 8,813 颗,占全球总数 75.9%;中国在轨航天器数量为 1,094 颗,占 9.4%,位居第二。2024 年全球发射航天器 2,873 颗,美国发射 2,269 颗,中国发射 105 颗“千帆”“吉利”“云遥”等星座卫星。

机构观点: 华创证券认为,空间轨道和频段是通信卫星正常运行的先决条件,已经成为各国卫星企业争相抢占的重点资源。

编辑判断: 太空经济的竞争首先是资源位竞争。轨道和频段先占先得的属性,决定了低轨卫星不是等需求完全成熟后再慢慢建设,而是要提前卡位。

图2:原报告第 10 页。全球主要国家在轨卫星占比、新增卫星数量和 2024 年卫星研制数量榜单。来源:《国际太空》、前瞻产业研究院、华创证券。

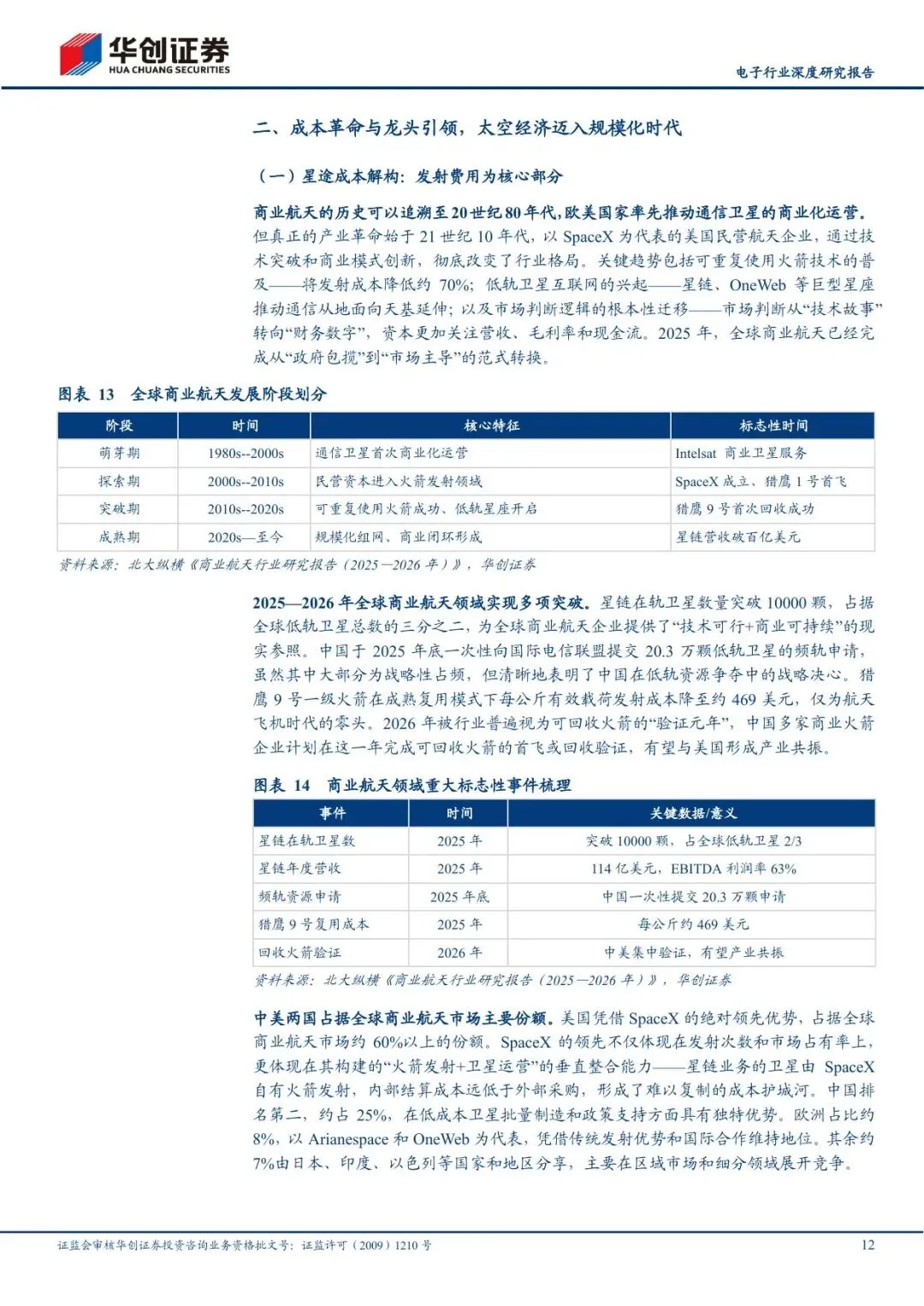

2. 成本革命是商业航天从故事走向生意的核心

报告事实: 报告称,商业航天真正的产业革命始于 21 世纪 10 年代,关键趋势包括可重复使用火箭技术普及,将发射成本降低约 70%;低轨卫星互联网兴起;市场判断从“技术故事”转向“财务数字”。

机构观点: 华创证券认为,2025-2026 年全球商业航天实现多项突破,Starlink 在轨卫星数突破 10,000 颗,占全球低轨卫星总数约三分之二;2025 年 Starlink 年度营收为 114 亿美元,EBITDA 利润率 63%。

编辑判断: 商业航天能否规模化,关键不在一次发射多震撼,而在单位有效载荷成本能否持续下降。只有发射成本下降,卫星补网、终端扩张和应用服务才有商业闭环。

图3:原报告第 12 页。商业航天发展阶段与 2025-2026 年标志性事件。来源:北大纵横、华创证券。

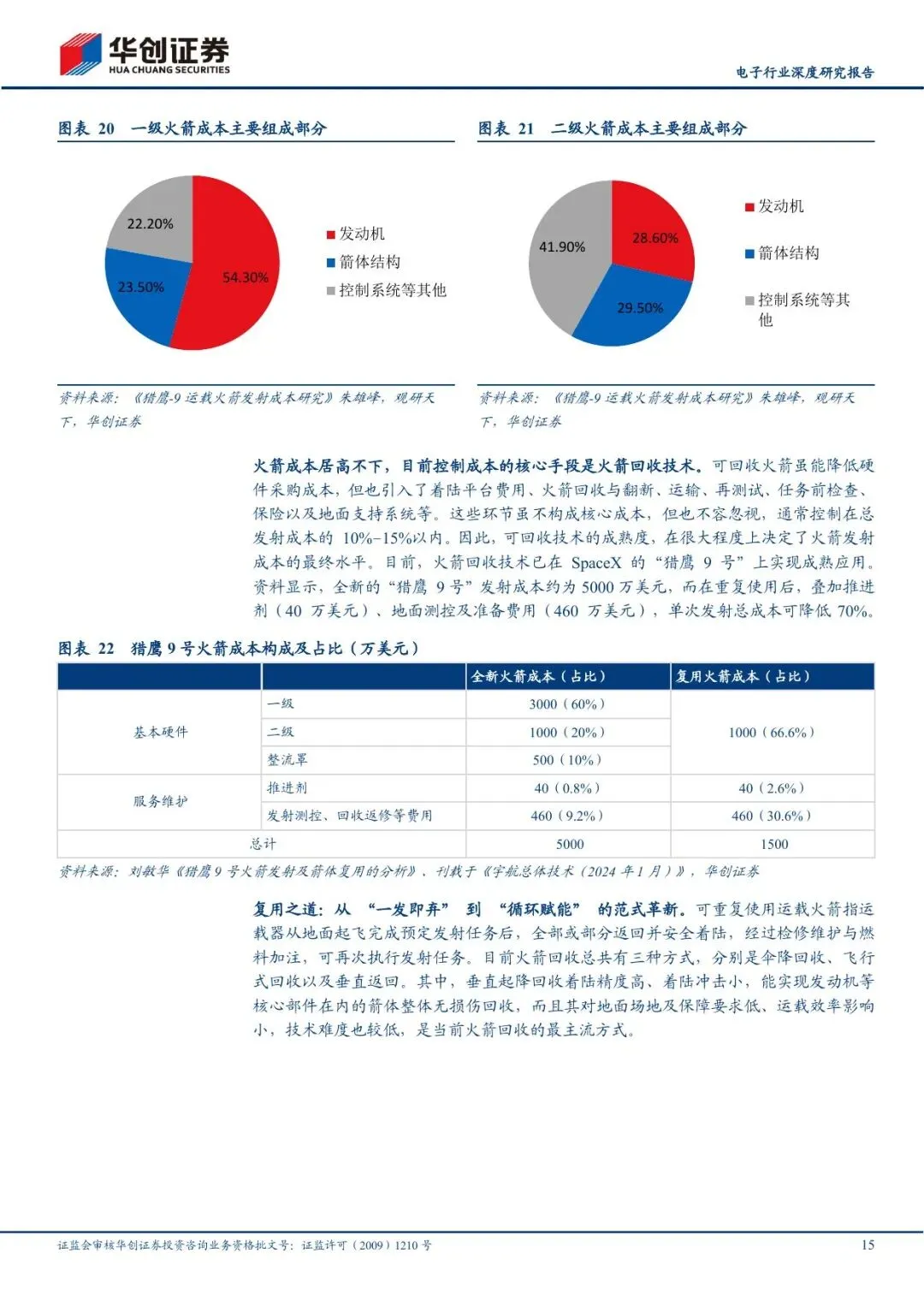

3. 火箭回收技术决定发射成本的最终水平

报告事实: 报告引用资料显示,全新的猎鹰 9 号发射成本约 5,000 万美元;重复使用后,叠加推进剂 40 万美元、地面测控及准备费用 460 万美元,单次发射总成本可降至约 1,500 万美元,降幅约 70%。

机构观点: 华创证券认为,火箭成本居高不下,目前控制成本的核心手段是火箭回收技术;回收技术成熟度在很大程度上决定发射成本最终水平。

编辑判断: 对中国商业航天公司而言,2026 年可回收火箭验证的意义不只是技术节点,而是成本曲线拐点。如果回收失败率、翻新成本和发射频次无法稳定,降本逻辑就难兑现。

图4:原报告第 15 页。一级火箭成本构成、二级火箭成本构成和猎鹰 9 号复用成本拆解。来源:相关论文与公开资料,华创证券。

4. 地面终端和卫星制造是规模化后的需求承接环节

报告事实: 报告引用 SIA 数据显示,2020 年全球卫星地面设备行业收入规模为 1,353 亿美元,2024 年增至 1,553 亿美元。报告还指出,Starlink 已部署超过 9,000 颗在轨卫星,覆盖 150 多个国家,服务超过 900 万用户。

机构观点: 华创证券认为,Starlink 网络扩容、终端更新以及“卫星直连移动通信”服务商用化,有望进一步带动地面终端需求。

编辑判断: 星座组网只是第一步,真正形成收入还要靠终端和服务。地面设备、连接器、天线、热控、电源、太阳翼等环节,会随着卫星数量增加和终端用户扩张获得更清晰需求。

图5:原报告第 25 页。全球卫星地面设备收入规模与 Starlink 部署情况。来源:SIA、Starlink 官网、华创证券。

二、产业链含义

这份报告给出的产业链逻辑很清晰:火箭发射降低进入太空的成本,卫星制造提升组网速度,地面终端承接用户侧需求,运营服务和数据服务才有可能形成长期收入。

对电子行业而言,商业航天不是单一火箭公司机会,而是高可靠制造体系的延伸。射频、连接器、天线、热控、电源、柔性太阳翼、精密结构件和终端 ODM 都可能成为卫星规模化后的受益环节。

三、机会、约束与风险

- 机会: 低轨卫星数量扩张、可回收火箭验证、Starlink 商业闭环和地面终端增长,共同推动太空经济规模化。

- 约束: 轨道频段资源、发射成本、火箭回收可靠性、卫星制造良率和终端价格都会影响商业化速度。

- 风险: 商业航天预测依赖大量公开资料和产业假设;发射验证、政策审批、国际竞争和下游付费能力均可能低于预期。

结语

太空经济从概念走向规模化,最重要的标志不是“更多卫星上天”,而是成本、收入和用户数开始被持续跟踪。火箭回收解决成本,卫星制造解决供给,地面终端解决变现。只有这三条线同时跑通,商业航天才会真正从技术叙事变成产业周期。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。