VPP能成为美国电网的隐形调峰电厂吗

研报来源:Bernstein《Americas Energy & Transition: The Peaker you can’t see - Can VPPs become the MVP in the U.S.?》,发布日期为 2026 年 6 月 30 日,全文 20 页。本篇基于全文梳理,重点关注虚拟电厂在美国电力系统中的容量价值、商业化约束和受益环节。报告涉及个股判断,本篇不构成投资建议。

图1:原报告第 1 页。报告首页与 VPP 核心问题。来源:Bernstein。

导语

这份报告真正有价值的地方,不是重新解释“虚拟电厂是什么”,而是把 VPP 放进美国电网最紧张的现实约束里:AI 数据中心、工业电气化和夏季尖峰负荷都在推高用电需求,但传统电厂、输电线路和并网流程跟不上。

报告首页给出一个很具体的线索:Sunrun、Tesla 和 Renew Home 公布了一个框架,计划向 hyperscaler 和公用事业公司提供最高 16.8GW 的灵活能源容量。这个数字本身不等于已经确认收入,但说明 VPP 正从“家庭侧能源管理工具”走向“电网容量资源”。

一、四个核心结论

1. VPP的本质不是发电,而是把分散资源变成可调容量

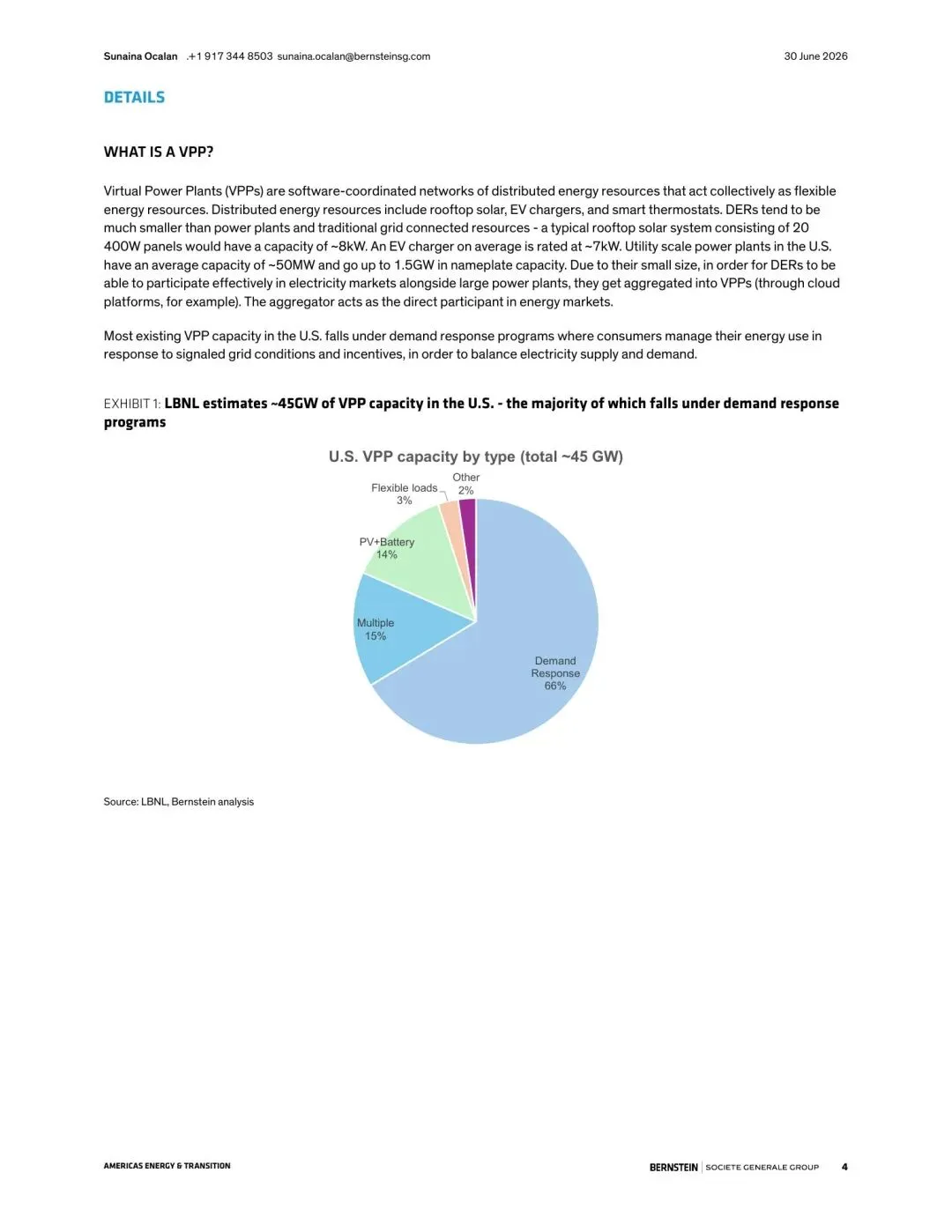

报告事实: 报告将 VPP 定义为由分布式能源资源聚合而成的灵活能源资源,包括屋顶光伏、电动车充电器、智能温控器等。报告还用美国光伏项目对比说明,单个分布式资源很小,但经过聚合后才有可能满足电力市场对于规模和可靠性的要求。

机构观点: Bernstein 认为,VPP 能够在电网紧张时提供类似调峰电厂的功能,帮助降低对传统 peaker plant 的依赖。

编辑判断: VPP 的关键不是“有没有电”,而是“能不能被电网调度”。如果资源无法标准化接入市场,分布式设备再多,也只是分散在用户侧的资产,不能变成系统级容量。

图2:原报告第 4 页。VPP 通过聚合屋顶光伏、EV 充电器、智能温控器等 DER 形成灵活资源。来源:Bernstein。

2. 电网价值来自尖峰削减、可再生能源消纳和拥堵缓解

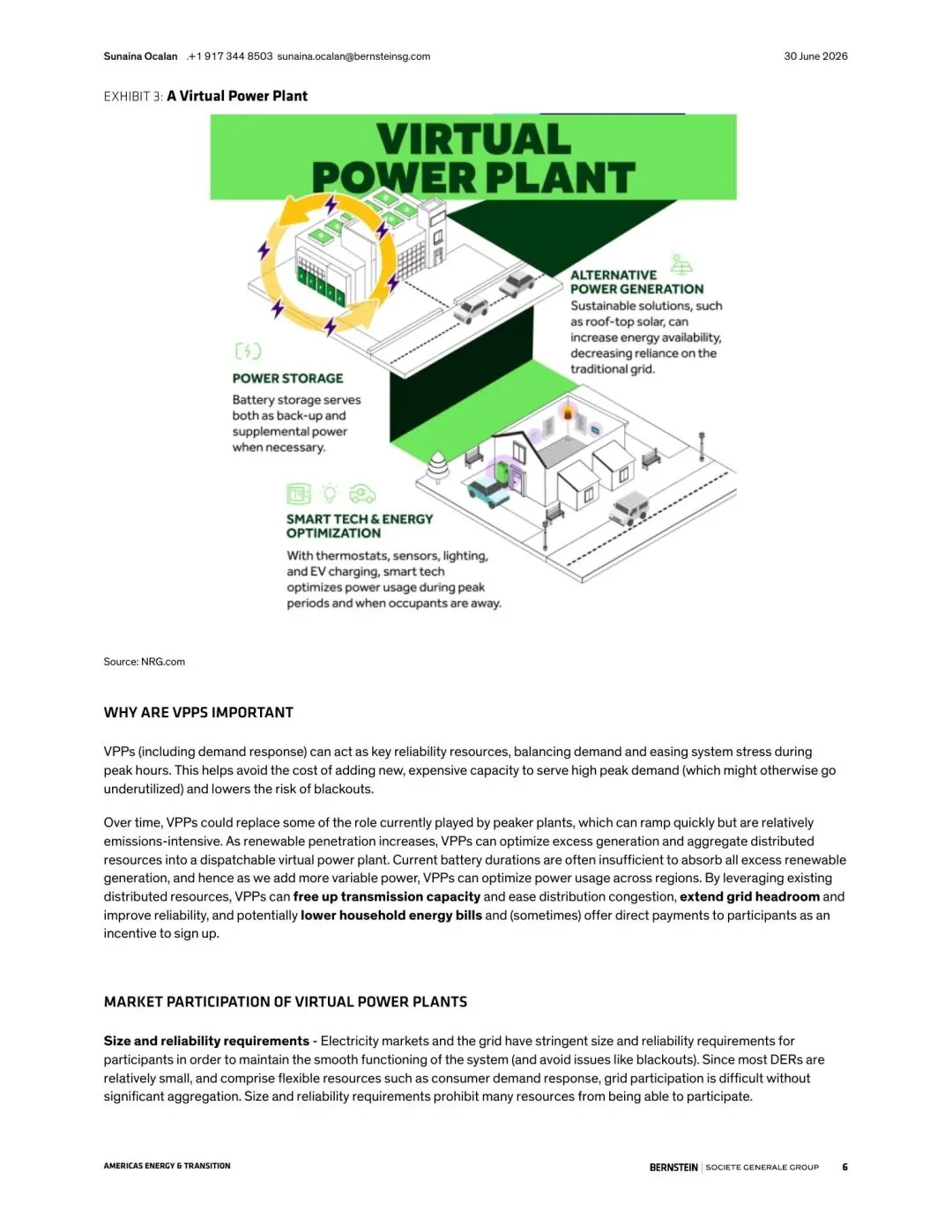

报告事实: 报告列出 VPP 的多个系统价值:在高峰时段平衡需求、减少昂贵调峰电厂需求、降低停电风险、优化多余可再生能源发电、缓解输配电拥堵,并可能通过账单降低或直接补偿改善家庭用户收益。

机构观点: 报告把 VPP 视作电力系统中的“看不见的 peaker”,也就是不一定新增大型电厂,但通过调动分布式资源实现等效容量。

编辑判断: VPP 的商业化会优先出现在尖峰负荷高、电价波动大、配网投资压力重的区域。它不是所有地区都同等适用,核心取决于电力市场机制能否为灵活性付费。

图3:原报告第 6 页。VPP 对电网、可再生能源消纳和用户侧成本的潜在价值。来源:Bernstein。

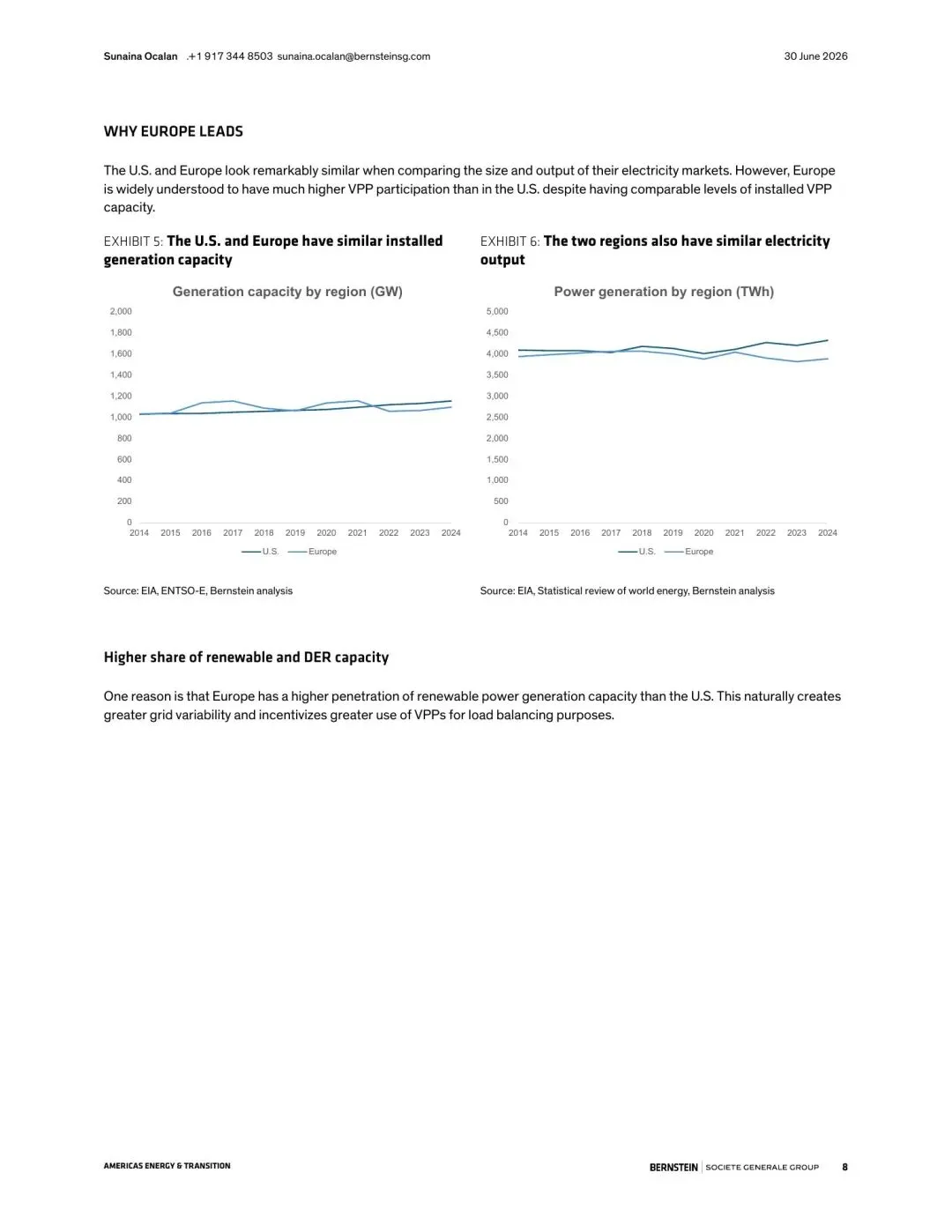

3. 美国与欧洲的差距,反映的是市场规则而不只是技术差距

报告事实: 报告指出,美国和欧洲的发电容量及发电量规模相近,但欧洲对于 VPP 的理解和参与度更高。欧洲可再生能源占比更高,分布式资源在电力结构中的比例更大,也更早通过欧盟清洁能源政策为聚合商和需求响应提供制度基础。

机构观点: Bernstein 认为,美国当前 VPP 参与仍受到接入标准化不足、区域市场规则差异、ISO/RTO 机制推进速度等因素制约。

编辑判断: 这意味着美国 VPP 的主要瓶颈不是“家庭设备是否足够多”,而是“这些设备能否被市场认可为可靠容量”。FERC Order 2222 的实施进度,是后续验证报告逻辑的关键指标。

图4:原报告第 8 页。美国与欧洲电力系统规模接近,但 VPP 参与度存在差异。来源:Bernstein。

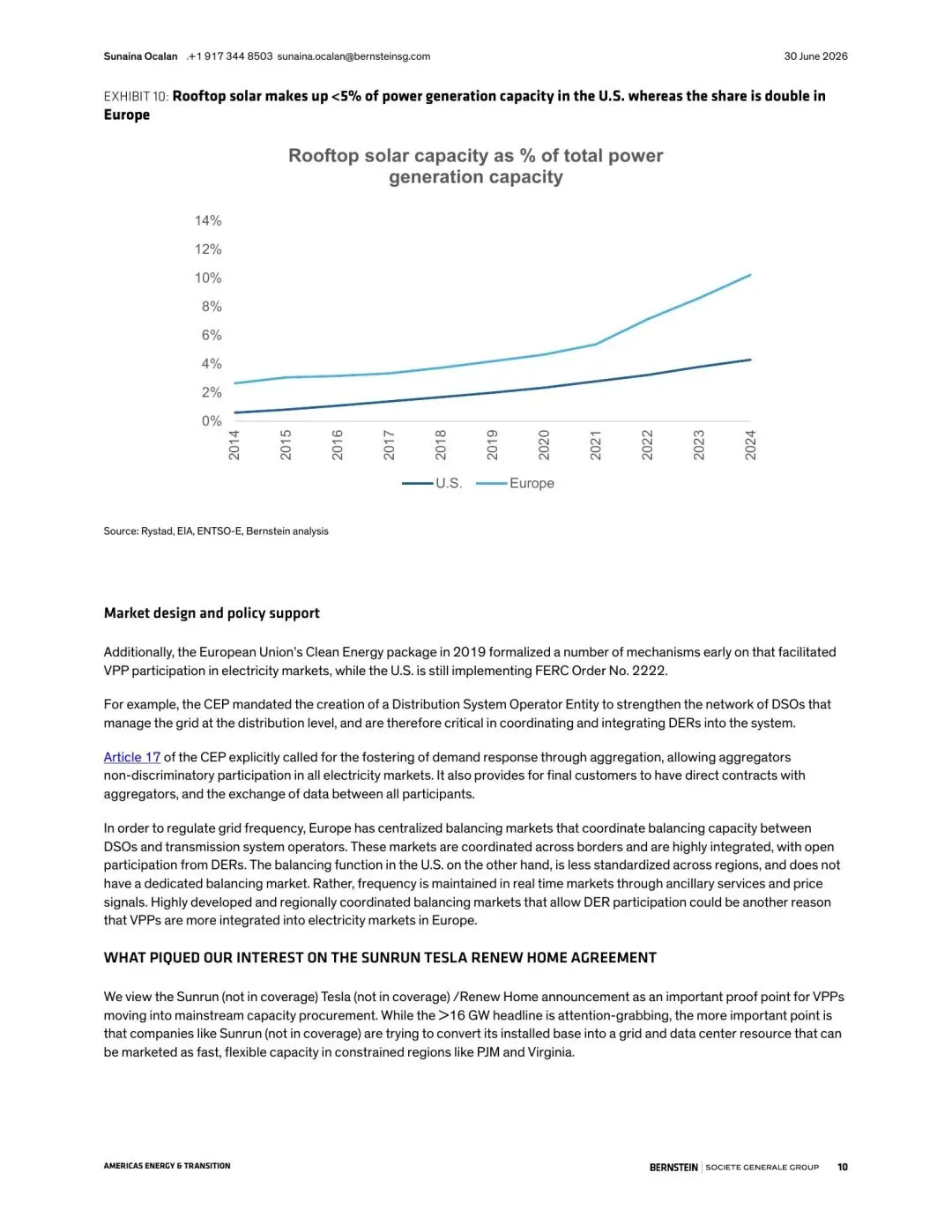

4. 产业机会更偏向聚合、逆变器、电气化和电网设备

报告事实: 报告提到 VPP 采用可能给 ENPH、GEV 等相关环节创造机会,同时指出美国屋顶光伏在发电容量中的占比仍低于欧洲。

机构观点: Bernstein 对 VPP 的判断不是单一设备逻辑,而是把分布式资源、家庭能源设备、电网接入和需求响应共同放进一个容量市场框架。

编辑判断: 后续更值得跟踪的不是某一个 VPP 概念,而是三类指标:聚合容量是否进入真实电力市场,公用事业是否签订可执行容量合同,用户侧设备是否具备可调度、可计量、可结算能力。

图5:原报告第 10 页。欧美屋顶光伏、分布式资源和制度环境对比。来源:Bernstein。

二、行业影响

如果 VPP 被电网正式纳入容量体系,它会改变电力投资的节奏:一部分“必须新建电厂和输电线路”的压力,可能被更便宜、更快部署的用户侧灵活资源分担。

对公用事业公司而言,VPP 是一种延缓峰值投资的工具。对能源设备公司而言,硬件价值会从单次销售转向持续调度能力。对数据中心和大用电客户而言,VPP 可能成为获取灵活容量的一种补充方案,但前提是合同、调度和可靠性考核能够成立。

三、机会、约束与风险

- 机会: 美国电网紧张、AI 用电需求扩张和分布式能源渗透提升,会提高灵活容量的价值。

- 约束: 分布式资源规模小且分散,必须解决聚合、计量、结算和跨市场接入问题。

- 风险: 报告中的 16.8GW 是框架和潜在容量线索,不应直接等同为已确认商业收入;卖方研究对个股机会的判断也存在估值和假设风险。

结语

VPP 最值得关注的地方,是它让“用户侧设备”有机会变成“电网侧容量”。这条路径如果走通,美国电力系统的扩容方式会从单纯增加供给,转向“供给+灵活性+需求响应”的组合。真正需要验证的是规则,而不只是概念。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。