全球加息潮会重演吗:油价冲击下的货币政策转向

研报来源:华创证券《全球加息潮启动?–全球货币转向跟踪第 14 期》,发布日期为 2026 年 6 月 30 日,全文 21 页。本篇基于全文梳理,重点关注全球主要经济体货币政策变化、加息预期、中国内地实际利率位置和美元流动性状态。

图1:原报告第 1 页。全球货币政策转向跟踪与核心观点。来源:华创证券。

导语

这份报告的核心问题很直接:欧日央行已经启动加息,一些新兴市场也在加息,全球是不是又要回到 2022 年那种同步紧缩?

华创证券给出的答案偏克制:全球加息潮预期确实升温,但由于当前通胀主要来自油价的一次性冲击,全球经济修复力度也有限,重演 2022 年全球加息潮的概率并不大。

一、四个核心结论

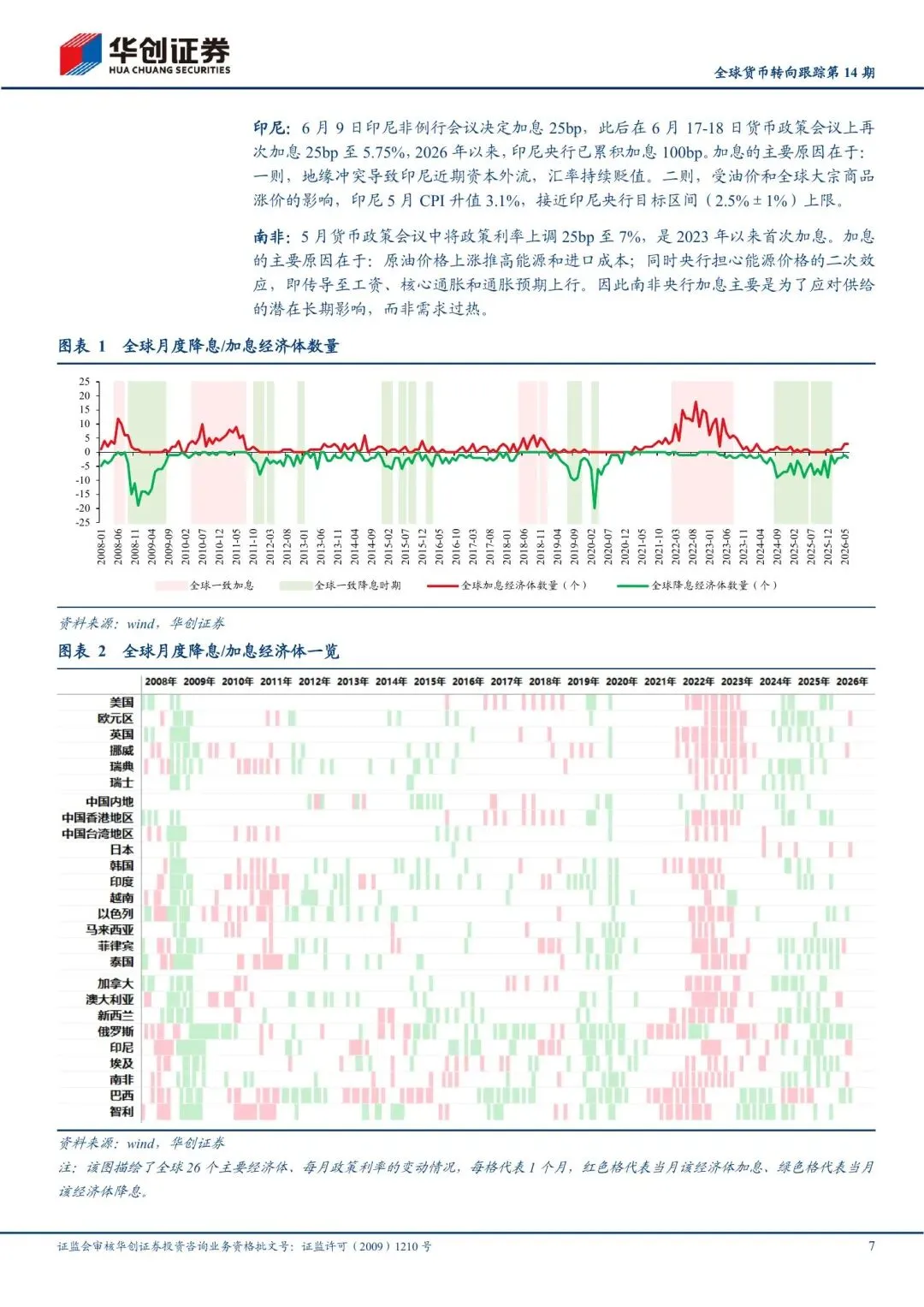

1. 全球利率图谱转鹰,但不是全面同步加息

报告事实: 2026 年 5 月 10 日至 6 月 26 日,报告跟踪的 26 个主要经济体中,3 个经济体降息,分别为俄罗斯、巴西、以色列;5 个经济体加息,分别为欧元区、挪威、日本、印尼、南非。报告指出,加息原因普遍为原油价格上涨带来的通胀压力。

机构观点: 华创证券认为,欧日央行启动加息是本期全球利率图谱的重要变化,但加息更多是对供给冲击的应对。

编辑判断: 这不是典型的需求过热型加息潮。若油价冲击不持续外溢到工资、核心通胀和通胀预期,全球央行继续大幅紧缩的基础就不牢。

图2:原报告第 7 页。全球月度降息/加息经济体数量与经济体一览。来源:wind,华创证券。

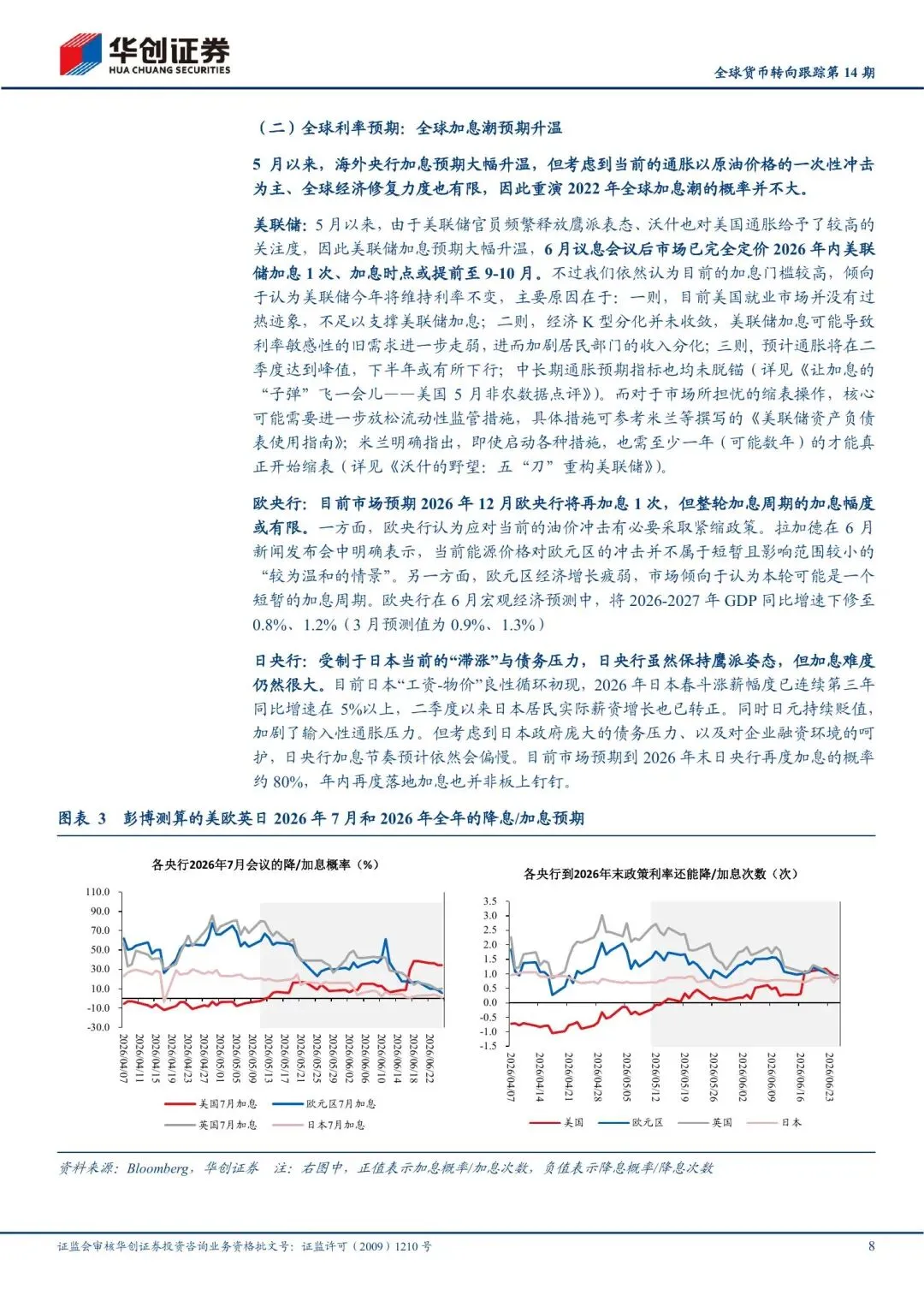

2. 市场预期转鹰,但美联储加息门槛仍高

报告事实: 报告指出,6 月议息会议后,市场已完全定价 2026 年内美联储加息 1 次,加息时点或提前至 9-10 月;欧央行市场预期 2026 年 12 月再加息 1 次;日央行到 2026 年末再度加息概率约 80%。

机构观点: 华创证券倾向于认为美联储今年将维持利率不变,理由包括美国就业市场并未过热、K 型分化未收敛、通胀可能在二季度见顶后回落,以及中长期通胀预期未脱锚。

编辑判断: 当前更像是“预期先转鹰,政策后观察”。如果就业、核心通胀和通胀预期没有形成共振,市场对加息的定价可能比实际政策更激进。

图3:原报告第 8 页。美欧英日 2026 年 7 月会议及全年降/加息预期。来源:Bloomberg,华创证券。

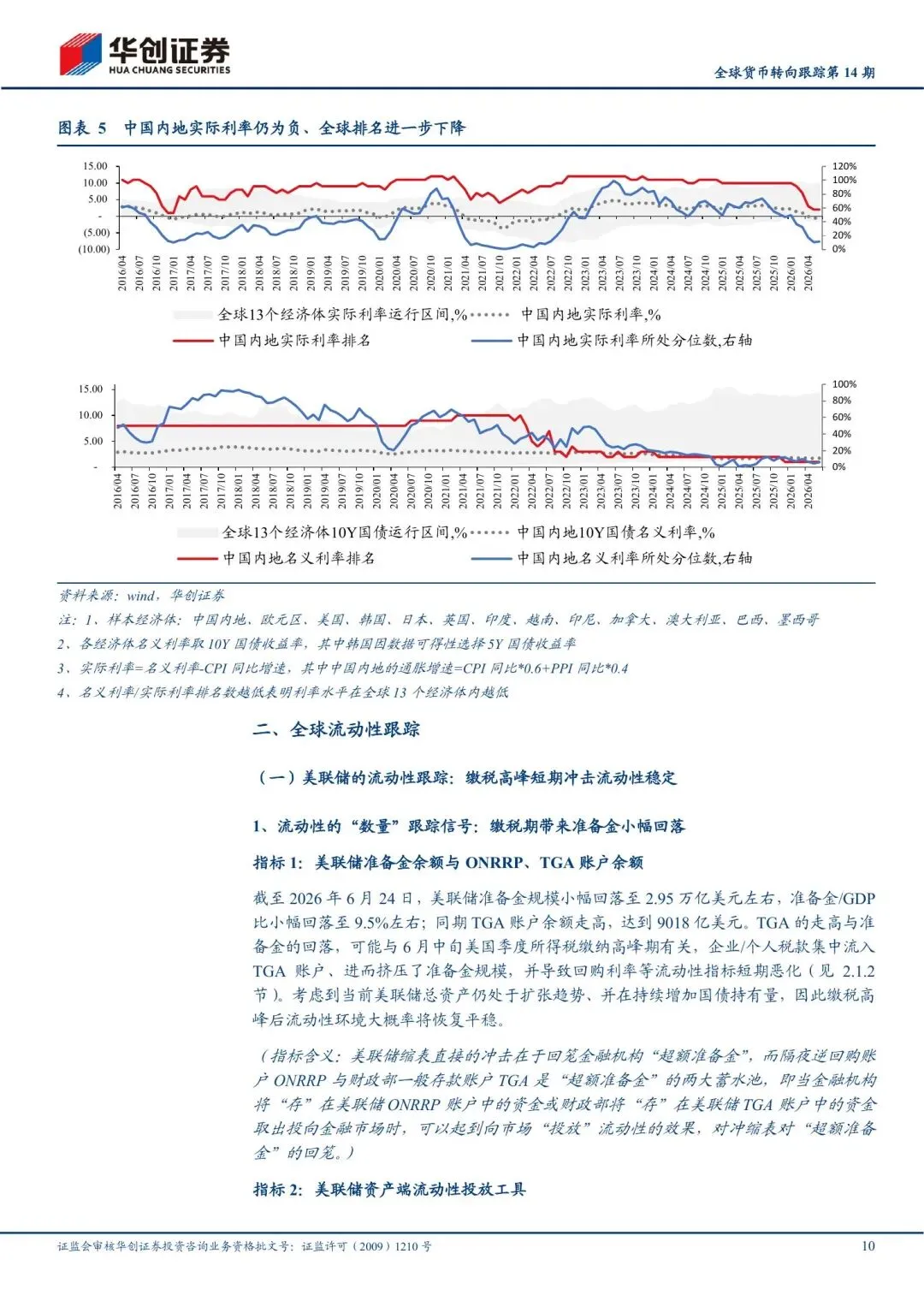

3. 中国内地实际利率仍为负,全球相对位置继续偏低

报告事实: 2026 年 5-6 月,中国内地名义利率维持低位,实际利率均值分别为 -0.57%、-0.54%。实际利率所处历史分位数下降至 11%左右,全球 13 个经济体中的排名进一步下降至第 2,仅高于越南。

机构观点: 报告认为,中国内地实际利率转负深度进一步加深,已低于大部分美欧亚经济体。

编辑判断: 这说明中国利率环境与海外加息预期形成反差。对资产定价而言,一边是海外利率预期转鹰,一边是国内实际利率偏低,跨市场利差和汇率预期会成为重要变量。

图4:原报告第 10 页。中国内地实际利率仍为负、全球排名进一步下降。来源:wind,华创证券。

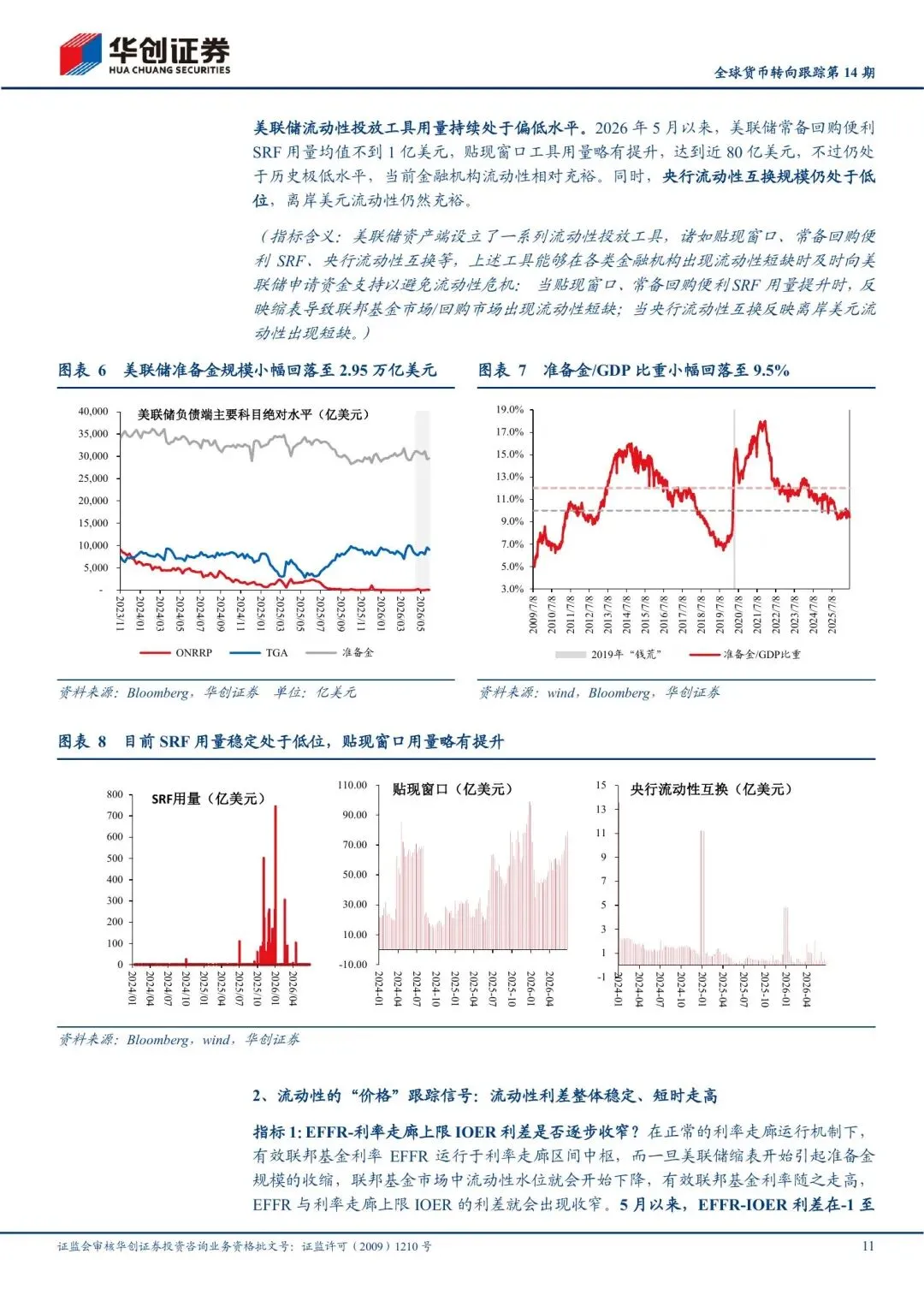

4. 美元流动性短期受缴税扰动,但整体仍稳定

报告事实: 截至 2026 年 6 月 24 日,美联储准备金规模小幅回落至 2.95 万亿美元左右,准备金/GDP 比回落至 9.5%左右;同期 TGA 账户余额达到 9018 亿美元。报告认为,这可能与 6 月中旬美国季度所得税缴纳高峰有关。

机构观点: 华创证券认为,当前美联储总资产仍处于扩张趋势,并持续增加国债持有量,缴税高峰后流动性环境大概率恢复平稳。

编辑判断: 流动性指标没有显示系统性紧张。真正需要警惕的是短期扰动是否变成持续性的价格信号,例如 SOFR-EFFR、SOFR-IOER 等利差是否连续异常。

图5:原报告第 11 页。美联储准备金、TGA、SRF 与贴现窗口等流动性指标。来源:Bloomberg,wind,华创证券。

二、市场含义

这份报告对市场的提示是:不要把“央行转鹰”直接等同于“全球加息潮重演”。2022 年的加息潮背后,是需求恢复、供应冲击、通胀预期和央行信誉共同作用;而当前报告强调的主要冲击来自油价,且全球经济修复力度有限。

因此,更合理的观察框架是三层:第一,看油价冲击是否持续;第二,看核心通胀和工资是否跟随;第三,看流动性价格指标是否从短期扰动变成持续紧张。

三、机会、约束与风险

- 机会: 若全球加息潮不重演,风险资产面临的政策压制可能低于市场最悲观预期。

- 约束: 海外央行官员立场已显著转鹰,市场预期可能继续扰动长端利率和汇率。

- 风险: 报告跟踪指标不可能覆盖全部经济体;若油价冲击持续超预期,或通胀预期重新上行,全球央行加息进度可能超过当前判断。

结语

这份报告最重要的判断是:加息预期升温是真的,但加息潮重演还需要更多条件。市场真正要盯的,不是某一次央行会议的措辞,而是油价、核心通胀、就业、实际利率和流动性利差是否形成同向共振。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。