我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『调研』华北5482、华东华南5648,10月LNG远期价落地,淡季锁价窗口开启

『调研』欧洲天然气价格攀升至逾两周高位,和平谈判破裂引发市场动荡

『研报』天然气半年报:地缘扰动余波在,三地气价岂趋同?

『调研』战争冲击能源大动脉!壳牌(SHEL.US):2026年全球LNG贸易恐陷“零增长”,2050年需求仍将逼近7亿吨

『调研』花旗预计2027年TTF天然气均价为每兆瓦时27欧元(每百万英热单位9.2美元)

『调研』美国天然气基金今日股价为何上涨?

『调研』欧洲天然气价格逾一年来首次录得季度下跌

『调研』巴西国家石油公司推出价格上下限机制,以抑制天然气价格波动

以下正文:

一、全球与区域市场回顾

(一)1-6月全球天然气走势分化

美气:呈现“冲高→回落→区间震荡”特征。1月因极端天气和供需冲击价格暴涨;2-3月暖冬挤出溢价,供应过剩;3月霍尔木兹海峡事件引发全球震荡,美国反应温和;4-5月产量回落主导,价格企稳反弹;6月起库存中性与夏季高温预期博弈。

欧气:经历“过山车行情”。TTF期货从年初约26欧元/兆瓦时起步,3月飙至近62欧元的半年高点,随后高位震荡回落。

(二)中国本土LNG价格自4月下旬涨幅领先

3月:全国LNG出厂均价4626.5元/吨,环比涨25%,现货占比高达76%。

4-5月:价格持续攀升,5月达6206.37元/吨,环比涨16.1%。受上游成本推动及局部供需错配影响,价格全面上行。

6月:在成本端支撑下,LNG工厂延续上调报价态势,月度均价环比仍呈上升趋势。

二、三大核心区域基本面分析

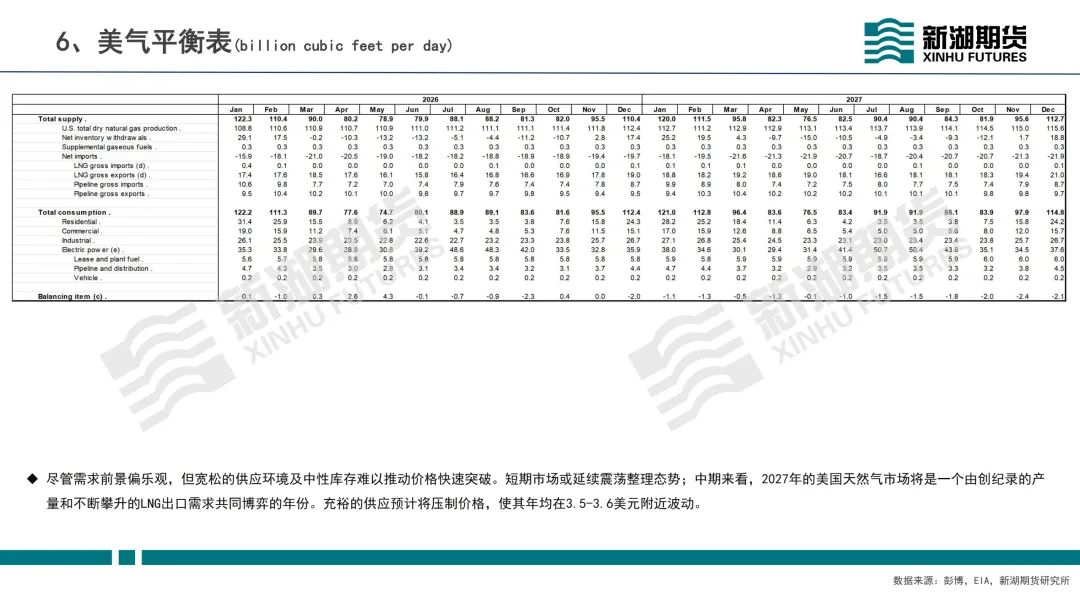

(一)美气基本面:宽松供应+中性库存,价格难破局

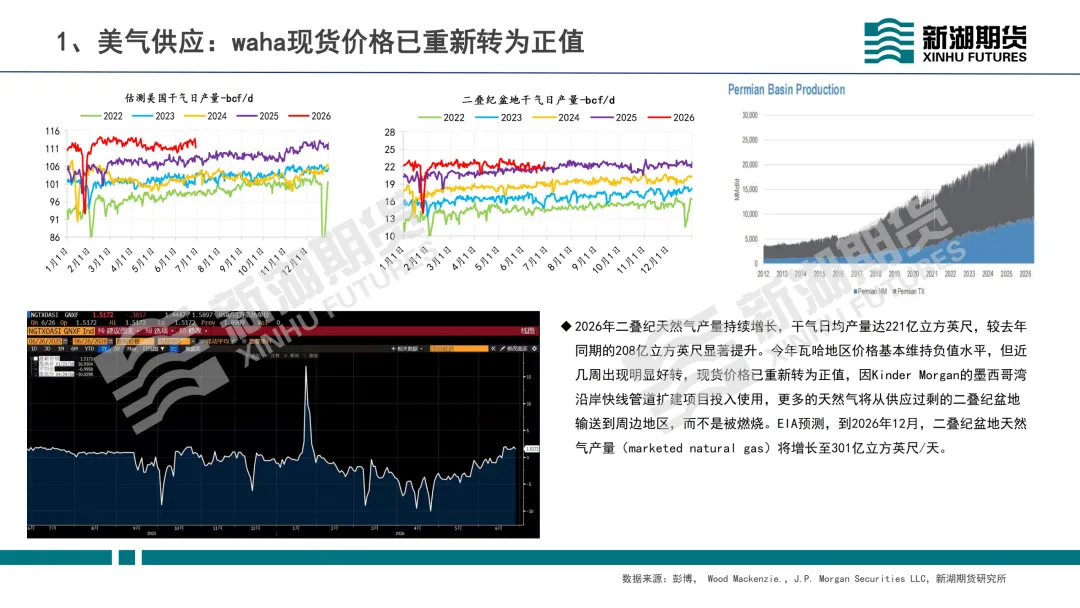

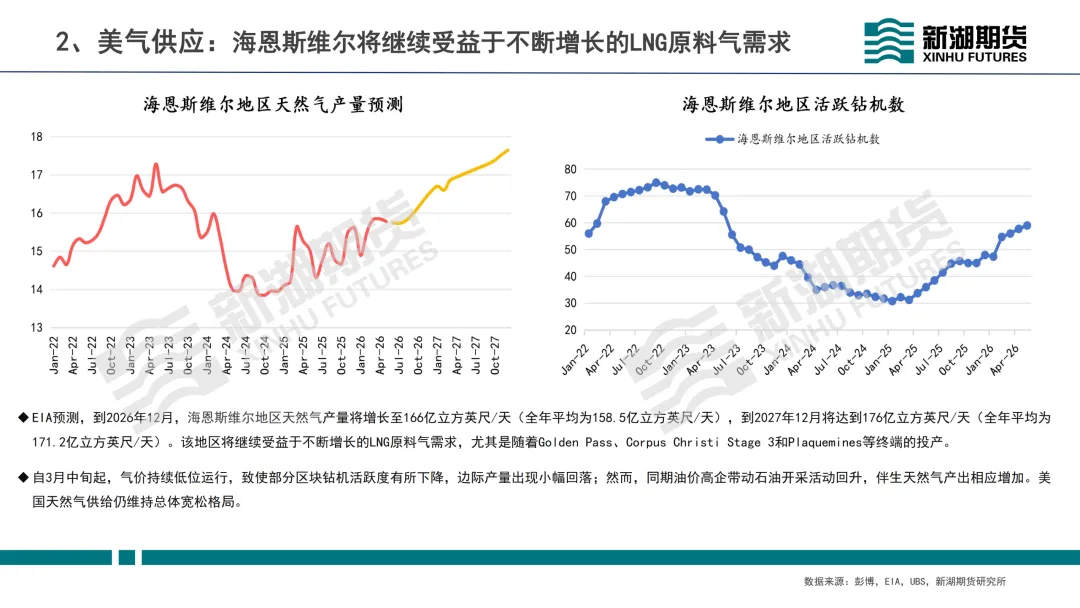

供应端:二叠纪盆地产量持续增长,2026年日均产量达221亿立方英尺,较去年同期显著提升;海恩斯维尔地区产量预计增长至166亿立方英尺/天。

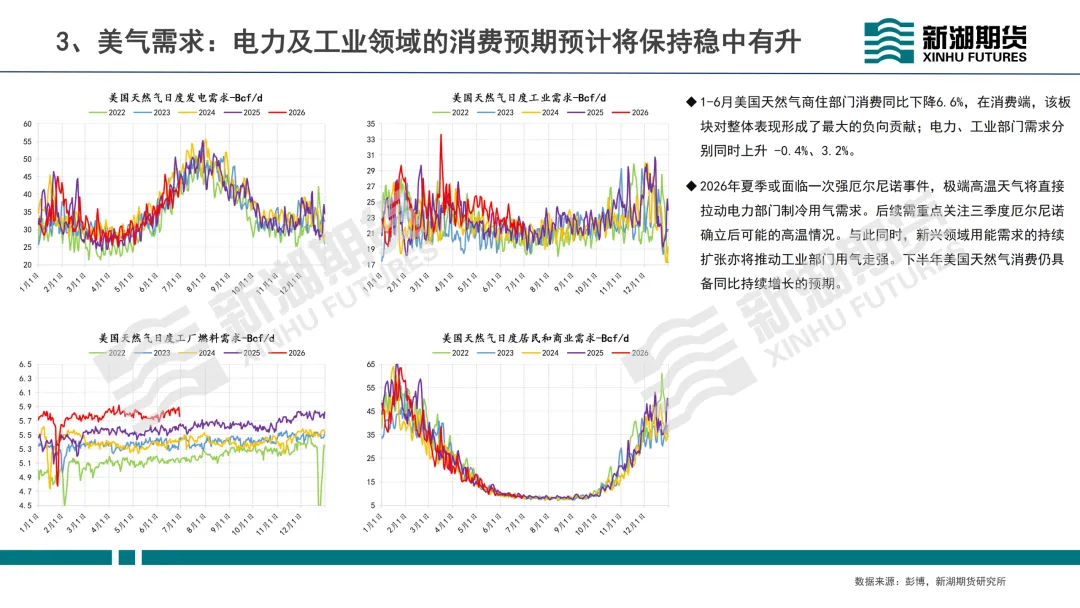

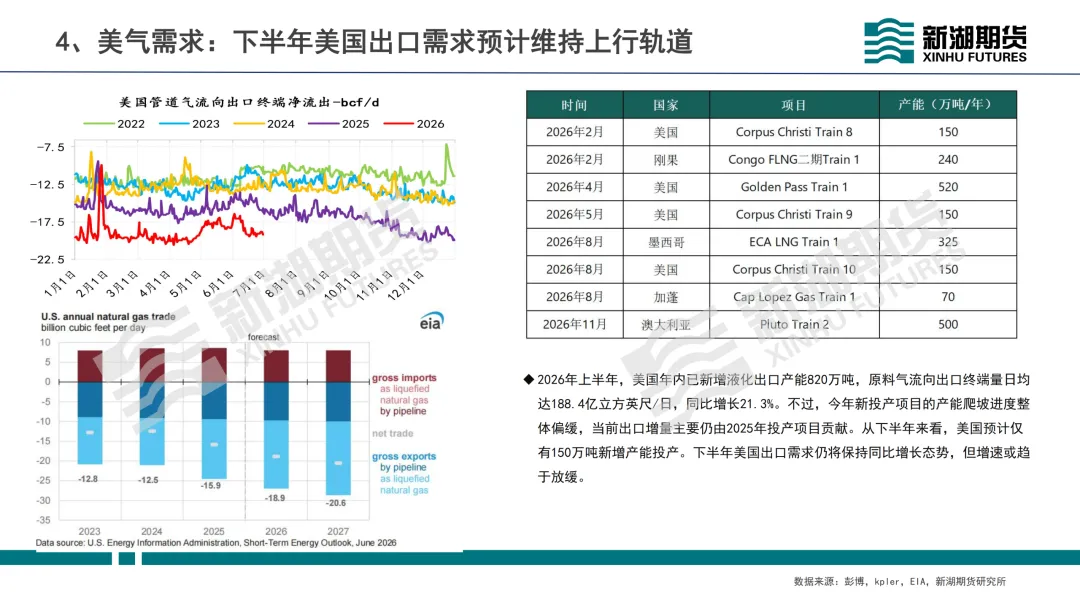

需求端:电力及工业领域消费预计保持稳中有升;下半年出口需求仍将维持同比增长,但增速或放缓。

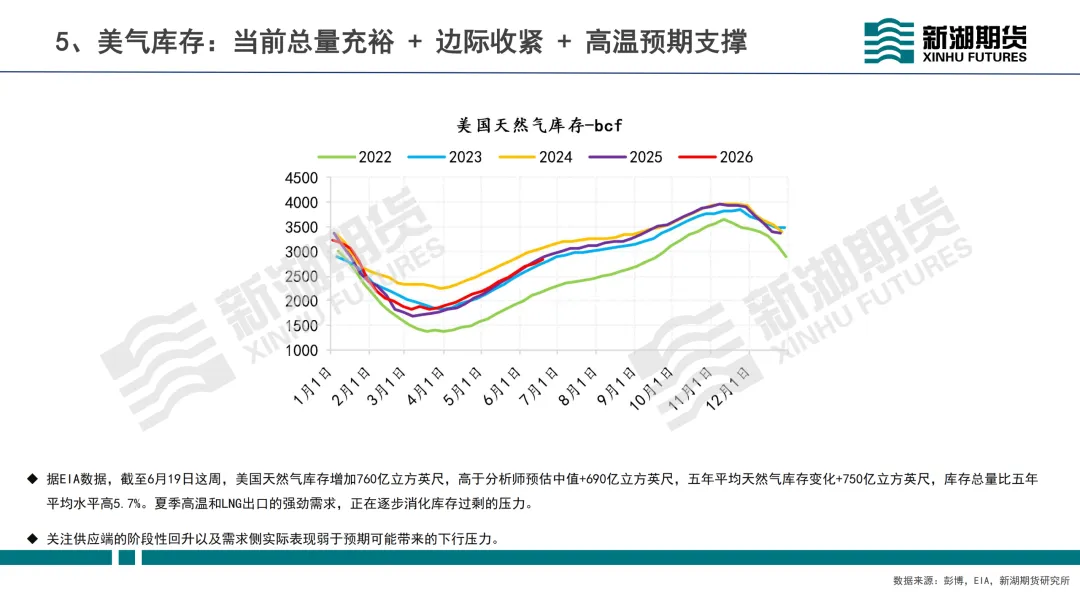

库存与平衡:截至6月19日,美国天然气库存增加760亿立方英尺,高于分析师预估,库容总量比五年平均高5.7%。尽管需求前景乐观,但宽松的供应环境及中性库存难以推动价格快速突破,短期或延续震荡整理。

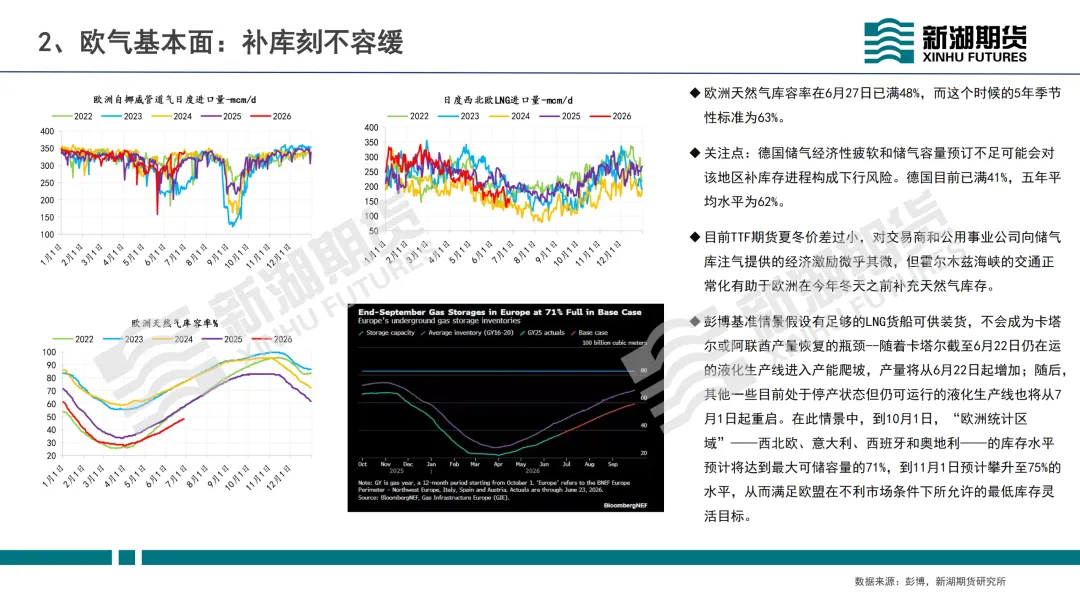

(二)欧气基本面:补库刻不容缓,但存压有限

库存现状:截至6月27日,欧洲天然气库容率为48%,低于63%的季节性标准;德国库容率仅41%,远低于62%的五年平均水平。

进口与运输:目前TTF期货夏冬价差过小,对交易商激励微弱;霍尔木兹海峡交通正常化有助于补库。彭博基准情景下,到11月1日预计库容将升至75%,满足最低库存目标。

风险与展望:若无突发情况,短期欧气震荡偏弱运行,但下行空间有限。

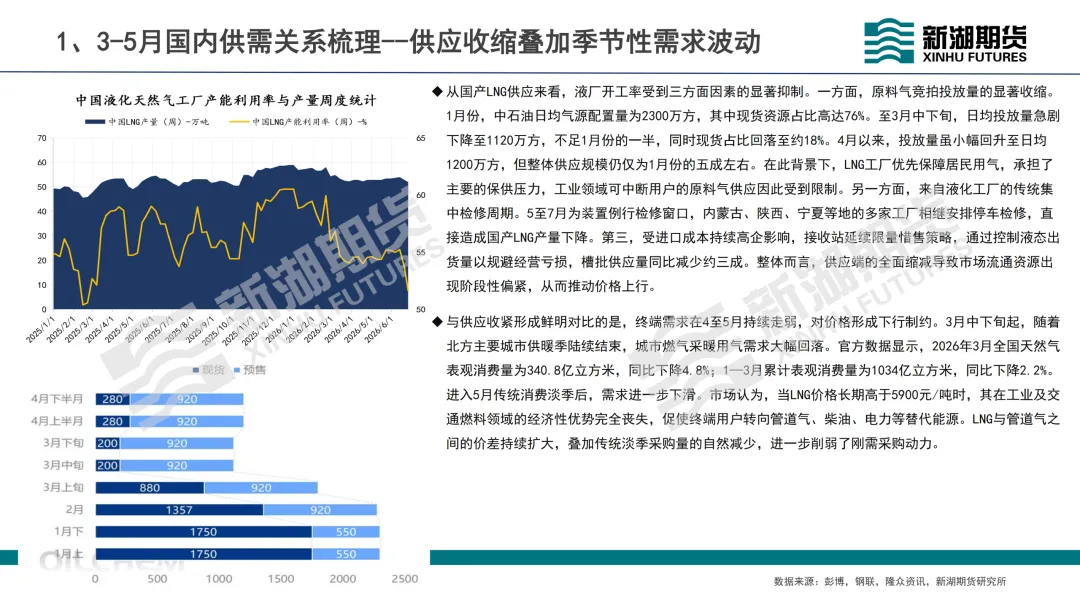

(三)中国液化天然气:供应收缩叠加季节性需求波动

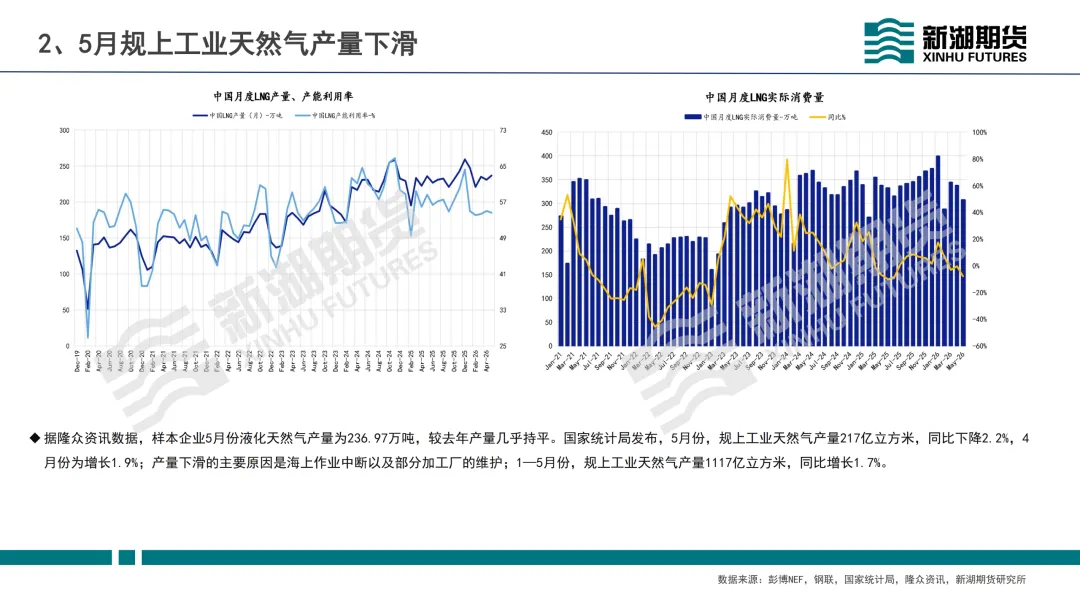

供需关系:3-5月国内供需关系紧张,供应收缩叠加季节性需求波动;5月规上工业天然气产量下滑,主要因海上作业中断及部分加工厂维护。

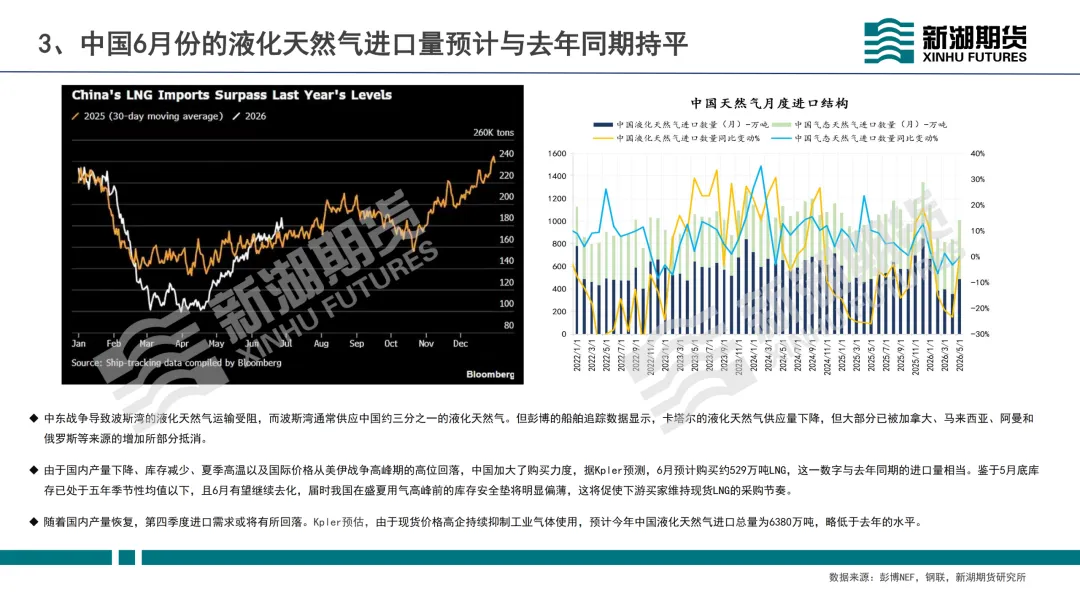

进口量:6月预计进口量与去年同期持平,全年进口总量预计为6380万吨,略低于去年水平。

价格展望:展望2026年下半年,国产LNG价格大概率呈现高位震荡、前高后低的格局;7月价格预计出现阶段性回落,但幅度有限;8月后随着供应恢复,价格下行压力加大,但短期仍存韧性。

三、核心结论:三地气价走势分化,暂无趋同可能

美气:宽松的供应与中性库存是主因,价格运行中枢或存在缓慢上行的可能。

欧气:库存偏低限制了下跌空间,但亚洲和欧洲部分地区的炎热天气提振能源需求,库容注入速度放缓,短期震荡偏弱运行。

中国气:国产LNG价格大概率呈现高位震荡、前高后低的格局,7月价格预计出现一定的阶段性回落,但回落幅度有限。

综上所述,地缘扰动虽有余波,但三地市场基本面差异显著,气价走势分化明显,短期内难以趋同。

以下无正文。

如需下载报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。