日期:2026年7月1日

材料来源:J.P. Morgan、Morgan Stanley、Goldman Sachs、HSBC、Deutsche Bank、Barclays、Nomura、Bernstein等研报摘要

覆盖方向:手术机器人、AI半导体、数据中心、ABF/PCB、储能、新能源车、东南亚数据中心、PMI、消费、地产、利率债、能源、猪周期、量子计算和太空经济

一句话结论:这批材料的主线更像一次“扩散确认”:AI硬件从GPU/ASIC继续外溢到ABF、PCB、MLCC、光学、储能、电网和数据中心;与此同时,手术机器人、新能源车出海、储能协议、东南亚数据中心和医疗创新提供第二层成长线。宏观侧PMI小幅修复但内需仍弱,非AI方向要靠政策、订单、价格和财报筛选。

今天的主线可以压缩成五个信号:

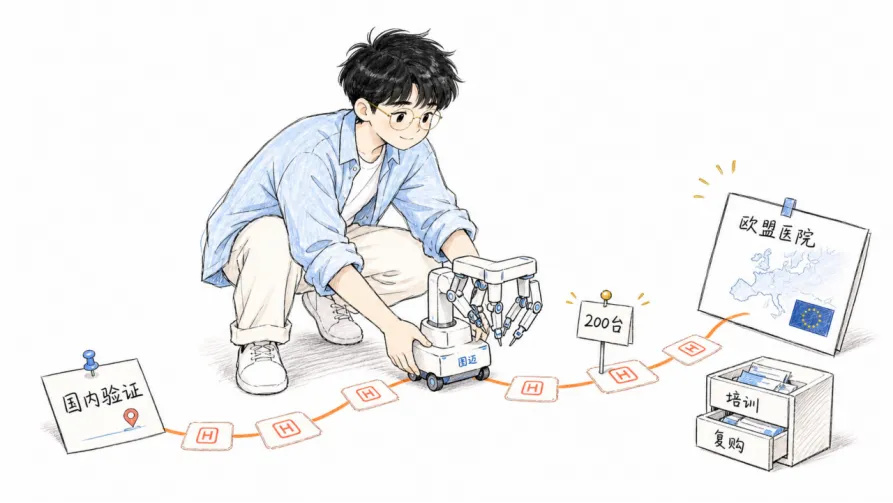

1. 手术机器人从获批走向装机验证。图迈全球商业装机突破200台,欧盟市场成为新增长极,商业化观察点从“能不能卖”转向“能不能持续装机、培训和复购”。

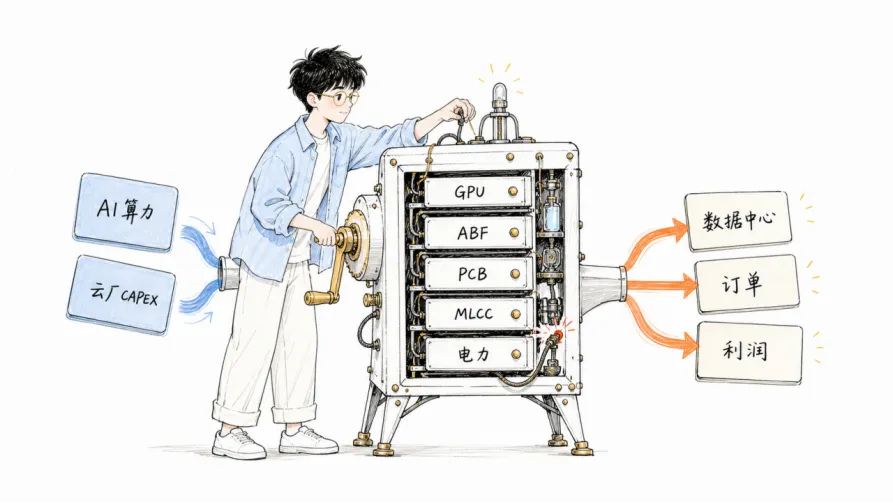

2. AI硬件链条继续变宽。南电PCB、味之素ABF、鸿海AI服务器、台积电相关链、半导体设备、MLCC、舜宇AI光学和玻璃基板,都在映射云厂资本开支扩张。

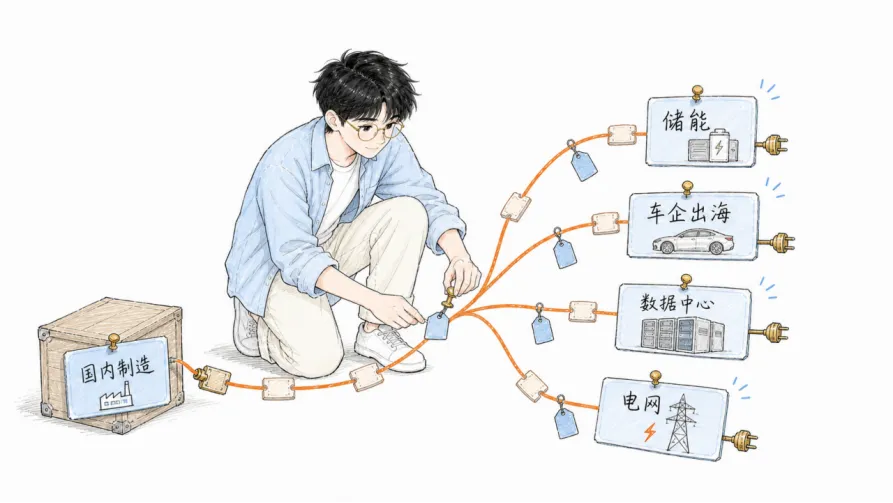

3. 出海与能源基础设施成为接力方向。欧盟储能协议、车企海外销量、东南亚数据中心、印度电网、韩国电池和美国AIDC建设,把中国制造和亚洲供应链的增长空间往外推。

4. 中国宏观仍是弱修复。6月PMI双升或超预期回升,但建筑业、地产和内需仍弱,政策仍需加码;债牛、地产分化和消费结构机会都不能脱离催化剂。

5. 远期科技期权升温,但波动更大。量子计算、太空经济、人形机器人、AI生产力工具和AI测试自动化都提供新叙事,但兑现节奏和估值消化是核心风险。

──────────────────────────

一、手术机器人:从“产品故事”进入“装机故事”

J.P. Morgan指出,微创机器人旗下图迈手术机器人全球累计商业装机量突破200台,欧盟市场成为新的增长极。这条线的意义不只是单个里程碑,而是国产高端医疗设备进入海外医院体系后的商业验证。

手术机器人和普通设备不同,商业化不只看获批,还要看医院培训、医生学习曲线、手术量爬坡、耗材复购和售后体系。装机突破200台意味着产品已经跨过早期样板阶段,但后续能否形成稳定收入,还要看欧洲医院网络拓展速度和单院使用频次。

这也解释了为什么0701材料里医疗方向仍有多条线索:甘李药业国际化加速、创新管线进入收获期;中国CDMO二季度势头强劲,药明康德、多肽和ADC订单景气;医疗创新正在从单纯国内政策交易,转向海外商业化和订单兑现。

利好方向:手术机器人、国产高端医疗设备、创新药出海、CDMO、多肽和ADC订单链。

后续观察:欧盟新增医院、手术量、培训中心、耗材复购、海外订单和临床数据。

──────────────────────────

二、AI硬件:从算力芯片扩散到材料、封装和整机

0701最强主线仍是AI硬件,但不再只集中于单一GPU。Morgan Stanley看好大中华区半导体增长,认为云厂商资本开支激增,重点推荐AI ASIC和GPU;J.P. Morgan认为半导体材料板块情绪乐观,WFE市场存在上行潜力,Kioxia是首选;Goldman Sachs看好日本半导体设备盈利上修,而Bernstein则提醒东京电子可能存在下行风险。

材料和基板链条非常突出。Morgan Stanley认为南电PCB受AI驱动利润爆发,ABF基板进入超级周期;味之素的ABF材料与CDMO形成双轮驱动,Bernstein也继续讨论其ABF业务在AI需求下的扩产与下一代技术。玻璃基板在先进封装领域取得进展,面板厂也被重新纳入AI封装材料视野。

整机和零部件同样受益。J.P. Morgan强调鸿海AI服务器增长强劲,Vera Rubin成为下一核心看点;舜宇光学科技投资日定调AI+光学,大立光则拥有手机镜头规格升级与CPO镜头布局的双轮驱动。MLCC数据分歧较多,J.P. Morgan认为5月出口符合季节性、汽车应用偏弱,Nomura则看到AI与EV需求拉动下的强劲增长。

利好方向:AI ASIC/GPU、AI服务器、ABF基板、PCB、半导体材料、WFE、玻璃基板、CPO镜头、AI光学、MLCC。

风险点:估值高企、订单节奏波动、云厂CAPEX变化、先进封装供给和半导体设备分化。

──────────────────────────

三、出海链条:储能、车企、数据中心和电网一起接力

0701材料里,出海不是单一行业,而是一组共同的需求外溢。J.P. Morgan认为欧盟储能协议推动中国储能集成商大涨,Sungrow和Deye直接受益;Morgan Stanley跟踪中国车企5月海外销量,比亚迪在巴西、泰国市场份额提升;Goldman Sachs数据显示6月新能源车周度订单同比增长31%,零售渗透率达67%,季度末冲量明显。

数据中心也在往海外扩。Deutsche Bank讨论东南亚数据中心投资新前沿,马来西亚、泰国占优,2030年容量可能翻三倍;Morgan Stanley给出亚洲数据中心全景投资地图;J.P. Morgan指出美国AIDC建设加速预期推动韩国电池板块大涨,ESS需求预测上调52%。这说明AI算力投资不只拉动芯片,也拉动储能、供电、电池和区域数据中心建设。

印度电网则提供另一条基础设施线。Goldman Sachs认为印度电网技术投资升温,施耐德电气订单增长强劲且风险回报更佳。能源转型、数据中心和电网升级三者正在相互强化。

利好方向:储能集成商、逆变器、车企出海、动力电池、ESS、东南亚数据中心、印度电网设备、AIDC供电链。

后续观察:欧洲储能订单、海外车企销量、东南亚数据中心审批、电网订单、ESS需求和电池报价。

──────────────────────────

四、宏观与非AI:先筛催化剂,再谈修复

中国宏观出现小幅改善,但还不是强复苏。Nomura认为中国6月PMI超预期回升,出口新订单提供支撑,但内需疲软,政策仍需加码;Goldman Sachs也提到6月PMI双升,制造业和服务业小幅回升,但建筑业仍处收缩区间。地产方面,Morgan Stanley指出中国房地产周度一手销量同比下滑13%,二手微降,分化加剧。

政策和利率方向则偏有利于债市。Goldman Sachs提到央行推出隔夜逆回购但未披露利率,释放偏鸽信号,债牛有望延续;Nomura认为亚洲利率债近期大涨后趋于稳定,但上行空间有限,更应关注相对价值。

周期品和消费需要逐条看。Barclays下调油价预测,但推荐做多柴油裂解价差;J.P. Morgan看好卡塔尔LNG扩张放缓带来的欧洲天然气缺口;Morgan Stanley认为焦煤产量受安全检查影响,供给偏紧支撑价格。消费方面,颐海国际、盐津铺子、珍酒李渡、沃尔玛+会员、历峰集团和Prada都不是简单消费复苏,而是品牌、渠道、价格和利润率的结构分化。

可观察方向:债券久期、储能和新能源车订单、焦煤供给、柴油裂解价差、LNG、食品饮料龙头和高端珠宝。

谨慎方向:地产链、建筑相关、弱消费品牌、油价方向押注和没有财报兑现的主题股。

──────────────────────────

五、远期科技:量子、太空、人形机器人和AI软件

远期科技线索明显增多。J.P. Morgan看好Quantinuum,强调量子计算技术护城河和霍尼韦尔背书;Goldman Sachs推出亚太太空经济篮子,聚焦中国、日本和台湾地区企业;Bernstein讨论中美人形机器人分化,Agility Robotics计划上市,短期看世界杯展示。

AI软件与工具也出现两面性。Goldman Sachs认为美图AI产品矩阵持续扩容,生产力工具或成第二增长曲线;但对日本软件测试龙头SHIFT,则提示AI驱动测试自动化可能形成长期结构风险。也就是说,AI对软件公司不是普遍利好:能用AI提升产品价值的是机会,被AI替代工作量的是风险。

机会方向:量子计算、太空经济、人形机器人核心零部件、AI生产力工具。

风险方向:商业化周期过长、估值过早反映、AI替代传统软件服务、展示催化不等于订单兑现。

──────────────────────────

六、今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

手术机器人 | J.P. Morgan | 图迈、微创机器人 | 全球装机破200台,欧盟成为新增长极 | 医院拓展、手术量、复购 |

在线旅行 | Morgan Stanley / J.P. Morgan / Goldman Sachs | 同程、嘀嗒 | 收购拓展边界,协同仍需验证 | 交易整合、订单转化 |

AI半导体 | Morgan Stanley | AI ASIC、GPU | 云厂CAPEX激增支撑大中华半导体 | 资本开支、订单 |

PCB/ABF | Morgan Stanley / Bernstein | 南电PCB、味之素 | AI驱动ABF和PCB超级周期 | 产能、价格、客户认证 |

AI服务器 | J.P. Morgan | 鸿海精密 | AI服务器强劲,Vera Rubin为看点 | 出货、毛利率 |

半导体设备材料 | J.P. Morgan / Goldman Sachs / Bernstein | WFE、Kioxia、Lasertec、TEL | 设备材料分化,测试设备较强 | 账单、订单、估值 |

光学与CPO | HSBC / Goldman Sachs | 舜宇、大立光 | AI+光学和CPO镜头提供重估线索 | 投资日、客户导入 |

MLCC | J.P. Morgan / Nomura | 电子元件 | AI与EV拉动,但汽车应用偏弱 | 出口、库存、价格 |

储能 | J.P. Morgan | Sungrow、Deye | 欧盟储能协议直接利好中国集成商 | 欧洲订单、政策 |

新能源车 | Morgan Stanley / Goldman Sachs | 比亚迪、新势力 | 海外销量增长,6月终端需求强 | 周订单、海外份额 |

数据中心 | Deutsche Bank / Morgan Stanley | 东南亚数据中心、亚洲AIDC | 东南亚容量至2030年或翻三倍 | 审批、电力、租户 |

电网 | Goldman Sachs | 施耐德、印度电网 | 技术投资升温,订单强劲 | 订单、交付周期 |

中国宏观 | Nomura / Goldman Sachs | PMI、政策、债券 | PMI小幅改善,内需仍弱 | 政策、社融、建筑业 |

地产 | Morgan Stanley | 中国地产 | 周度成交分化,一手仍弱 | 销售、库存 |

能源大宗 | Barclays / J.P. Morgan / Morgan Stanley | 油价、柴油、LNG、焦煤 | 油价下调但裂解价差、LNG和焦煤有结构机会 | 库存、供给 |

消费 | Goldman Sachs / HSBC / Morgan Stanley | 颐海、盐津、珍酒、历峰、Prada | 结构分化,利润率和品牌势能更关键 | 财报、渠道 |

生猪 | Goldman Sachs | 牧原股份 | 周期底部,现金跑道恶化带来供应收缩 | 猪价、现金流 |

量子计算 | J.P. Morgan | Quantinuum | 技术护城河与霍尼韦尔背书 | 商业订单、容错进展 |

太空经济 | Goldman Sachs | 亚太太空经济篮子 | 中国、日本、台湾地区企业受关注 | 政策、订单 |

AI软件 | Goldman Sachs | 美图、SHIFT、IIJ | AI生产力工具受益,传统测试服务承压 | 用户、付费、替代率 |

──────────────────────────

七、读者带走的3个判断

1. AI硬件仍是主线,但胜负手在“链条宽度”。

GPU/ASIC只是入口,ABF、PCB、MLCC、光学、服务器、储能、电网和数据中心都在被重新定价。

2. 出海是0701最值得单独看的第二主线。

储能、车企、数据中心和电网共同说明,中国制造的增量不只来自国内需求,也来自欧洲、东南亚、印度和美国产业投资。

3. 非AI方向要看催化剂,不看口号。

PMI、地产、消费、猪周期、能源和利率债都需要用政策、订单、价格、财报逐项筛选。

──────────────────────────

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关研报观点、评级、目标价和预测数据均来自原摘要材料,可能随市场价格、公司公告、宏观政策和行业供需变化而调整。需重点关注:AI资本开支放缓、半导体估值回调、ABF/PCB产能过剩、数据中心电力瓶颈、海外储能政策变化、新能源车价格战、手术机器人海外商业化不及预期、PMI改善不可持续、地产销售反复、能源价格波动、消费复苏慢于预期、量子和太空商业化周期过长等风险。