AI新视线 · 不作预测,只拆逻辑

🔬 通化东宝(600867.SH) 深度研报:创新药王者归来——胰岛素龙头扭亏反转与国际化破局

今日A股大盘震荡上行,上证指数收报4,073.90点(+1.16%),深成指、创业板指同步走强。创新药板块以15只涨停/大涨成分股、平均涨幅12.66%、热力值0.1363的极端数据,成为全市场最强主线。通化东宝(600867)作为板块内基本面最扎实的标的——糖尿病赛道龙头、2025年强势扭亏、胰岛素类似物放量+国际化双轮驱动——是本轮创新药行情的核心领涨力量。本报告覆盖赛道质地、财务拆解、估值定位、催化逻辑及核心风险五大维度。

📌 核心概览

| 维度 | 评分 | 研判 |

|---|---|---|

| 赛道质地 | ⭐⭐⭐⭐⭐ | 糖尿病慢病管理赛道,刚需要+长病程+持续用药,全球>300亿美元市场,中国糖尿病患者>1.4亿人 |

| 业绩增速 | ⭐⭐⭐⭐☆ | 2025年营收+46.66%,归母净利12.19亿扭亏;2026Q1营收+14.76%、扣非+15.72%,胰岛素类似物放量驱动 |

| 技术壁垒 | ⭐⭐⭐⭐☆ | 人胰岛素+三代胰岛素类似物+GLP-1全管线布局,甘精/门冬胰岛素市占率行业前三,生物类似药研发壁垒高 |

| 估值水平 | ⭐⭐⭐☆☆ | PE(TTM)约13.1x(基于2025年全年净利12.19亿),低于创新药行业均值30-40x,但扣非后PE约42.7x |

| 市场热度 | ⭐⭐⭐⭐⭐ | 今日涨停(+9.96%),成交额4.58亿,创新药板块15股涨停,板块热力值0.1363为全市场第一 |

⚠️ 本报告基于公开数据与量化模型分析,不构成任何投资建议。

一、公司概览

1.1 基本信息

| 指标 | 内容 |

|---|---|

| 公司全称 | 通化东宝药业股份有限公司 |

| 股票代码 | 600867.SH(上交所主板) |

| 总市值 | ~160亿元 |

| PE(TTM) | ≈13.1x(基于2025年归母净利12.19亿);扣非PE≈42.7x(基于扣非净利3.75亿) |

| PB(2025末) | 2.25x(净资产71.03亿) |

| 最新收盘价 | 8.17元(2026-06-29,涨停+9.96%) |

| 核心业务 | 糖尿病治疗药物(人胰岛素、胰岛素类似物、GLP-1受体激动剂、口服降糖药) |

1.2 核心产品矩阵

| 产品线 | 代表品种 | 发展阶段 | 市场地位 |

|---|---|---|---|

| 人胰岛素 | 重组人胰岛素注射液 | 成熟期 | 国内市占率第一,全部A类中标集采 |

| 胰岛素类似物(三代) | 甘精胰岛素、门冬胰岛素(30/50预混)、赖脯胰岛素 | 快速放量期 | 甘精市场份额>15%,门冬增速>46% |

| GLP-1受体激动剂 | 利拉鲁肽(已获批)、司美格鲁肽(申报上市) | 上市/申报期 | 利拉鲁肽出海17国,司美格鲁肽为全球"药王"级品种 |

| 双靶点/多靶点 | GLP-1/GIP双靶点减重 | 临床阶段 | 减重数据出色,为下一代重磅品种 |

| 痛风/其他慢病 | 痛风新药 | 临床关键阶段 | 管线储备 |

1.3 业务结构(2025年)

2025年公司营收29.47亿元中,胰岛素类似物制剂收入在胰岛素总收入中占比首次超过50%,标志公司成功从"二代人胰岛素单轮驱动"向"三代胰岛素+人胰岛素双轮驱动"转型。

二、行业分析

2.1 市场规模与增长驱动

全球糖尿病药物市场规模超过300亿美元,中国糖尿病患者约1.4亿人,是全球最大的糖尿病药物市场之一。核心驱动逻辑:

2.2 竞争格局

| 维度 | 格局 |

|---|---|

| 人胰岛素 | 通化东宝+联邦制药+甘李药业+礼来,通化东宝市占率第一 |

| 胰岛素类似物 | 甘李药业、通化东宝、诺和诺德、赛诺菲、礼来,通化东宝份额快速提升(甘精>15%) |

| GLP-1 | 诺和诺德(原研)、华东医药(利拉鲁肽仿制)、通化东宝(利拉鲁肽+司美格鲁肽) |

| 竞争壁垒 | 生物类似药研发周期5-8年,产能建设投入大,集采后渠道和品牌壁垒已形成 |

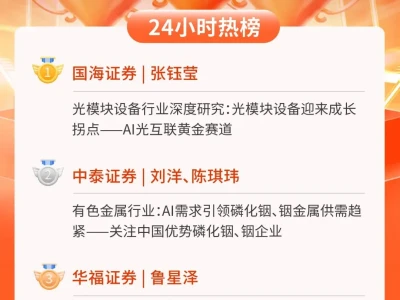

2.3 核心催化逻辑(今日大涨拆解)

通化东宝今日涨停有三重催化共振:

创新药板块整体爆发:当日创新药板块15只成分股涨停/大涨,平均涨幅12.66%,热力值0.1363为当日全市场第一。资金全面涌入创新药赛道。

业绩反转确认:2025年年报营收+46.66%、净利12.19亿扭亏为盈,2026Q1延续双位数增长,胰岛素类似物放量逻辑持续验证。

国际化里程碑推进:门冬胰岛素美国BLA获FDA受理(估值重塑关键催化),欧盟MAA获EMA受理,利拉鲁肽出海17国,国际化布局从"概念"向"落地"切换。

三、财务深度分析

3.1 年度业绩拆解(最近3年)

| 指标 | 2023年 | 2024年 | 2025年 | 2025同比 |

|---|---|---|---|---|

| 营业收入(亿元) | 30.75 | 20.10 | 29.47 | +46.66% |

| 归母净利润(亿元) | ~11.29 | -0.42 | 12.19 | 扭亏为盈(+3005%) |

| 扣非归母净利润(亿元) | 11.68 | -0.10 | 3.75 | 扭亏 |

| 毛利率 | — | 73.90% | 70.33% | -3.57pct |

| 加权平均ROE | 17.09% | -0.62% | 18.36% | +18.98pct |

| 基本每股收益(元) | 0.59 | -0.02 | 0.62 | 扭亏 |

| 经营现金流(亿元) | 8.62 | 4.62 | 6.89 | +49.08% |

关键解读:

- 2024年营收大幅下滑(从30.75亿→20.10亿),主因集采续标前商业公司库存控制

- 2025年营收恢复性增长(+46.66%),但尚未回到2023年30.75亿水平

- 归母净利12.19亿与2023年11.29亿基本持平,但扣非净利仅3.75亿(2023年为11.68亿),差异来自非经常性损益约8.44亿(可以能含资产处置、政府补助等)

- 毛利率从73.90%降至70.33%,产品结构变化(三代胰岛素占比提升,毛利率略低于二代)

- ROE从-0.62%飙升至18.36%,但扣非ROE仅6.03%(说明盈利质量需要审慎评估)

3.2 季度趋势(最近4个季度)

| 季度 | 营收(亿元) | 归母净利(亿元) | 毛利率 |

|---|---|---|---|

| 2025Q1 | 6.52 | — | — |

| 2025Q2~Q4 | 累计22.95 | 累计~12.19 | 70.33% |

| 2026Q1 | **7.48** | **1.27** | **71.62%** |

2026Q1核心看点:营收+14.76%、扣非净利+15.72%,毛利率同比提升2.30pct至71.62%,销售费用率、管理费用率双降,经营质量提升。

3.3 核心财务指标

| 指标 | 数值 | 评价 |

|---|---|---|

| 资产负债率 | 12.27% | ✅ 极低杠杆,财务结构稳健 |

| 经营现金流/营收 | 23.4% | ✅ 现金回收能力良好 |

| 销售费用率 | 下降趋势 | ✅ 费用管控见效 |

| ROE(加权) | 18.36% | ✅ 优秀,但扣非仅6.03%(⚠️) |

| 毛利率 | 71.62%(2026Q1) | ✅ 稳健,同比改善 |

四、估值分析

4.1 当前估值水平

| 估值指标 | 数值 | 行业参考 |

|---|---|---|

| PE(TTM)(基于归母净利12.19亿) | ≈13.1x | 创新药/生物药行业均值30-50x |

| PE(TTM)(基于扣非净利3.75亿) | ≈42.7x | 需要警惕非经常性损益的可以持续性 |

| PB(基于净资产71.03亿) | ≈2.25x | 历史中低位 |

| 总市值 | ~160亿 | 中型市值 |

估值矛盾:归母PE 13.1x看起来极便宜,但这是2025年包含约8.44亿非经常性损益的结果。若以扣非净利3.75亿(对应扣非PE 42.7x)和2026Q1年化净利约5.08亿(对应PE约31.5x)计算,实际估值处于合理偏高区间。市场当前定价包含了:①胰岛素类似物放量的业绩弹性 ②国际化成功入美的期权价值 ③GLP-1管线的远期价值。

4.2 机构一致预期

| 来源 | 评级 | 核心观点 |

|---|---|---|

| 兴业证券(2026-05-15) | 增持 | 胰岛素类似物快速增长,产品矩阵持续丰富 |

| 中信建投(2026-05-18) | 买入 | 首次覆盖,看好业绩修复+创新+出海 |

| 某外资行(2026-05-12) | 买入 | 三代胰岛素驱动业绩强势复苏,维持买入 |

券商一致预期:2026年净利润有望延续增长,门冬胰岛素美国获批是重要估值催化剂。

4.3 国际对标

| 公司 | 市值 | PE(TTM) | 业务特点 |

|---|---|---|---|

| 通化东宝 | ~160亿人民币 | ≈13-43x | 中国胰岛素龙头,国际化起步 |

| 诺和诺德(NVO) | ~4,500亿美元 | ≈35x | 全球糖尿病/GPL-1绝对龙头 |

| 礼来(LLY) | ~7,500亿美元 | ≈55x | 全球GLP-1/GIP双龙头 |

| 甘李药业 | ~300亿人民币 | ≈25x | 国内胰岛素竞争对手,三代先行者 |

通化东宝市值仅为甘李药业的约一半,与全球龙头相比差距巨大,但也意味着国际化成功后有空间弹性。门冬胰岛素美国获批是市值重估的最核心变量。

五、核心风险提示

- 非经常性损益可以持续性风险:2025年归母净利12.19亿中扣非仅3.75亿,差额8.44亿来自非经常性损益。若2026年非经常性损益大幅下降,实际PE将显著抬升。

- 国际化落地不及预期:门冬胰岛素美国BLA审评进度不确定,FDA可以能要求补充临床数据,获批时间和商业推广效果存在变数。新兴市场变现节奏也偏慢。

- 集采降价续标风险:虽然本轮集采以价换量效果明朗,但下一轮续标若进一步降价,可以能侵蚀毛利率。同时人胰岛素和胰岛素类似物并存格局可以能面临新一轮价格压力。

- 控股股东质押风险:2026年6月公告显示,控股股东东宝集团未来一年内到期质押股份占公司总股本11.90%,对应融资余额9.9亿元。股价大幅下跌可以能触发补充质押或被动减持。

- GLP-1赛道竞争白热化:司美格鲁肽仿制药赛道竞争激烈(华东医药、九源基因等至少5家企业布局),通化东宝并非先发者,获批后市场份额存在不确定性。

- 营收尚未恢复至2023年水平:2025年营收29.47亿仍低于2023年的30.75亿,恢复性增长尚未完成,胰岛素类似物放量能否完全对冲人胰岛素下滑有待观察。

六、综合结论

通化东宝是A股创新药板块中基本面最扎实的标的之一——穿越集采周期完成胰岛素产品结构升级(二代→三代),2025年强势扭亏,2026Q1延续双位数增长;国际化从"概念"走向"落地",门冬胰岛素美国BLA获受理是市值重估的最核心催化。但需要高度关注扣非净利与归母净利的巨大裂口(8.44亿非经常性损益)以及控股股东质押风险,估值安全边际取决于国际化进展的真实兑现速度。

核心追踪指标:

- ① 门冬胰岛素美国BLA/FDA审评进展与获批时间节点

- ② 2026半年报扣非净利同比增速与毛利率变化趋势

- ③ 胰岛素类似物(甘精+门冬)销量同比增速与三代占比

- ④ 控股股东质押率变化与融资偿还进度

- ⑤ 司美格鲁肽(仿制药)申报上市进度及获批时间预期

⚠️ 免责声明:本研报基于公开数据与量化模型分析,不构成任何投资建议。市场有风险,投资需要谨慎。