我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』卡塔尔LNG中断影响专题:“北重南轻”冲击下天然气行业重估

『调研』LNG船货“跨境通”首轮交易在沪完成

『调研』欧洲天然气价格周一涨逾1%,中东局势紧张引发供应风险担忧

『调研』意大利埃尼集团在利比亚萨布拉塔天然气项目正式投产

『调研』洲际交易所计划推出与央行利率及天然气库存挂钩的期货合约

『调研』中金:维持中国燃气(00384)跑赢行业评级 目标价7港元

『调研』美伊据报达成协议,停止在霍尔木兹海峡的相互攻击

以下正文:

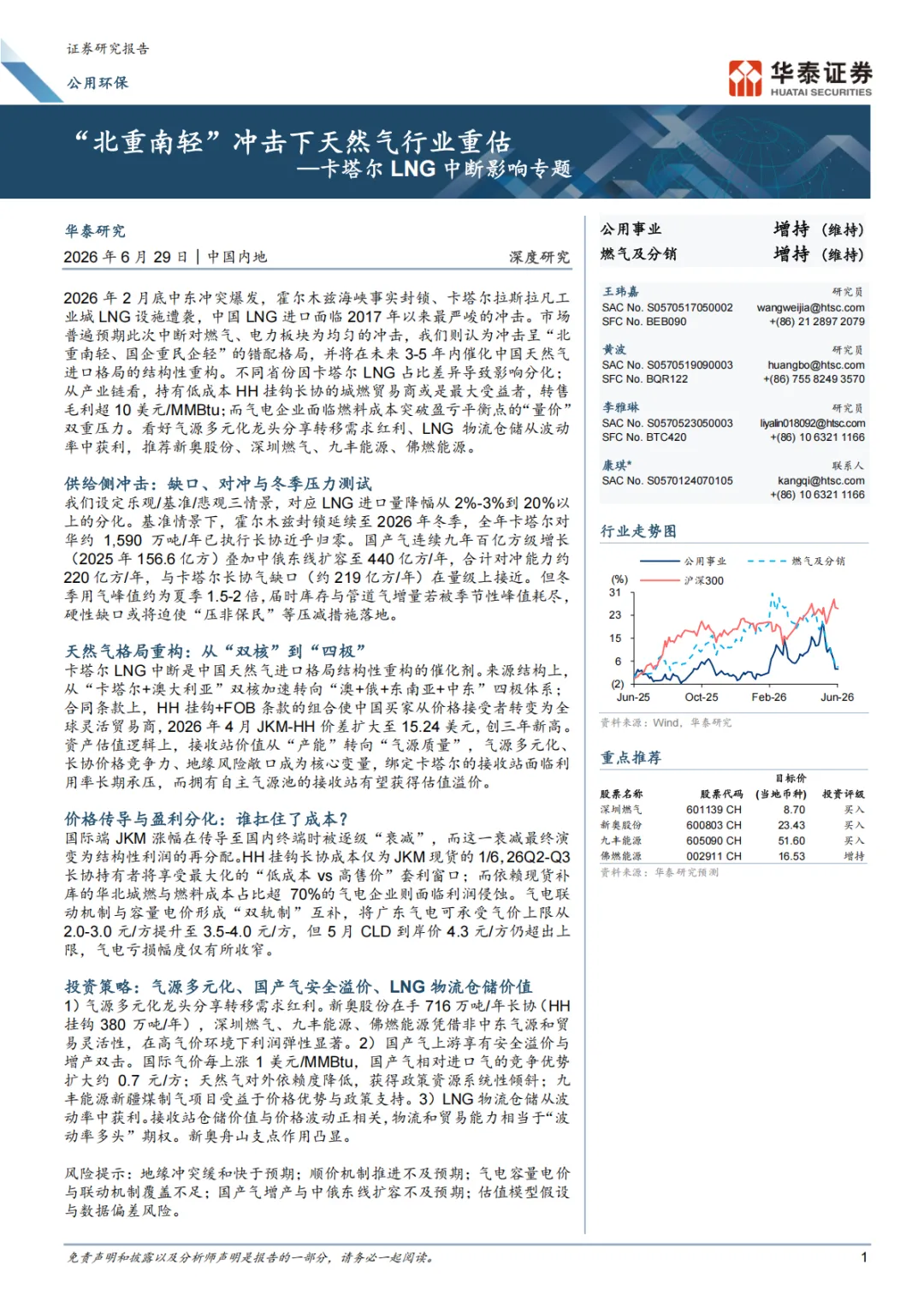

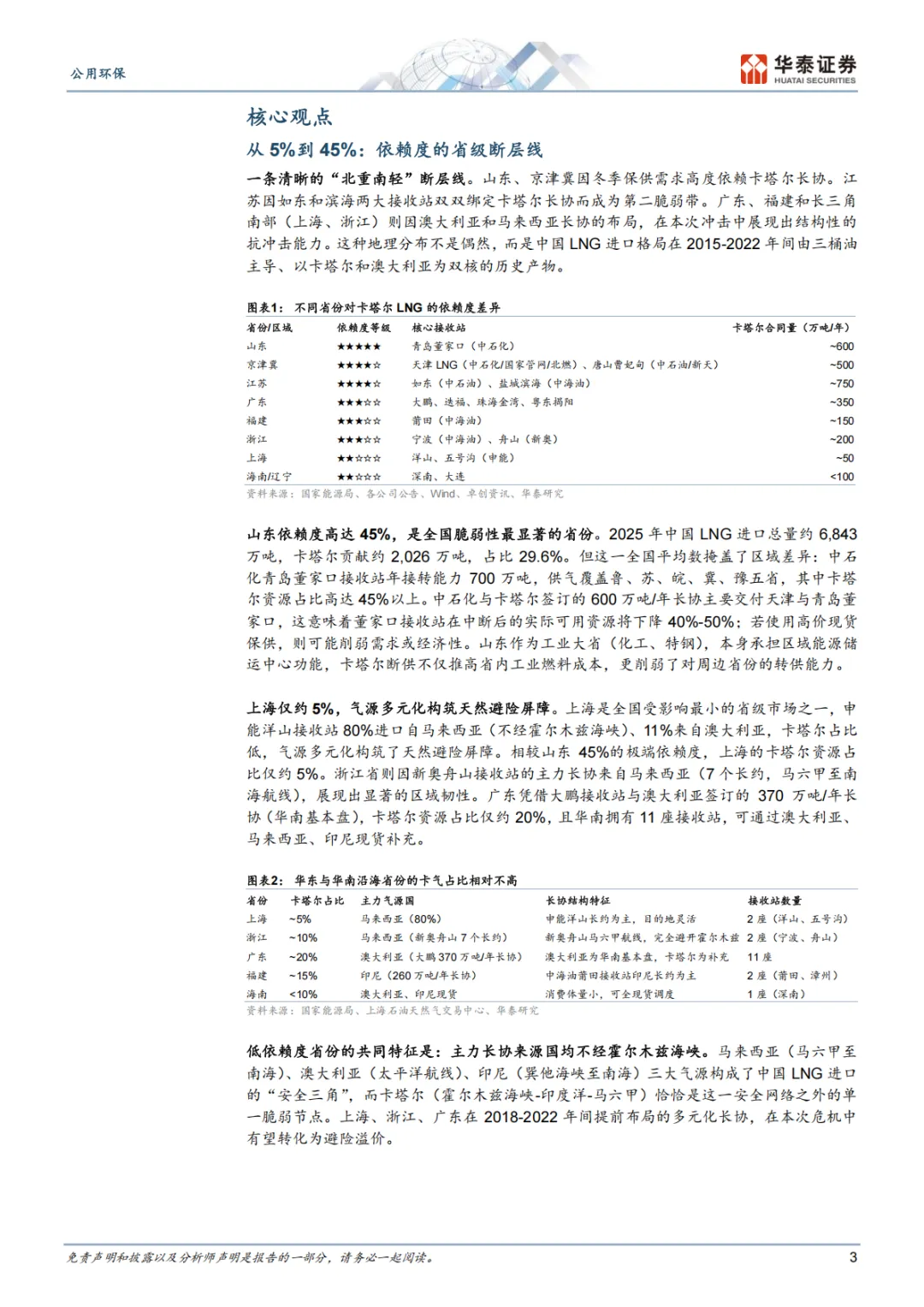

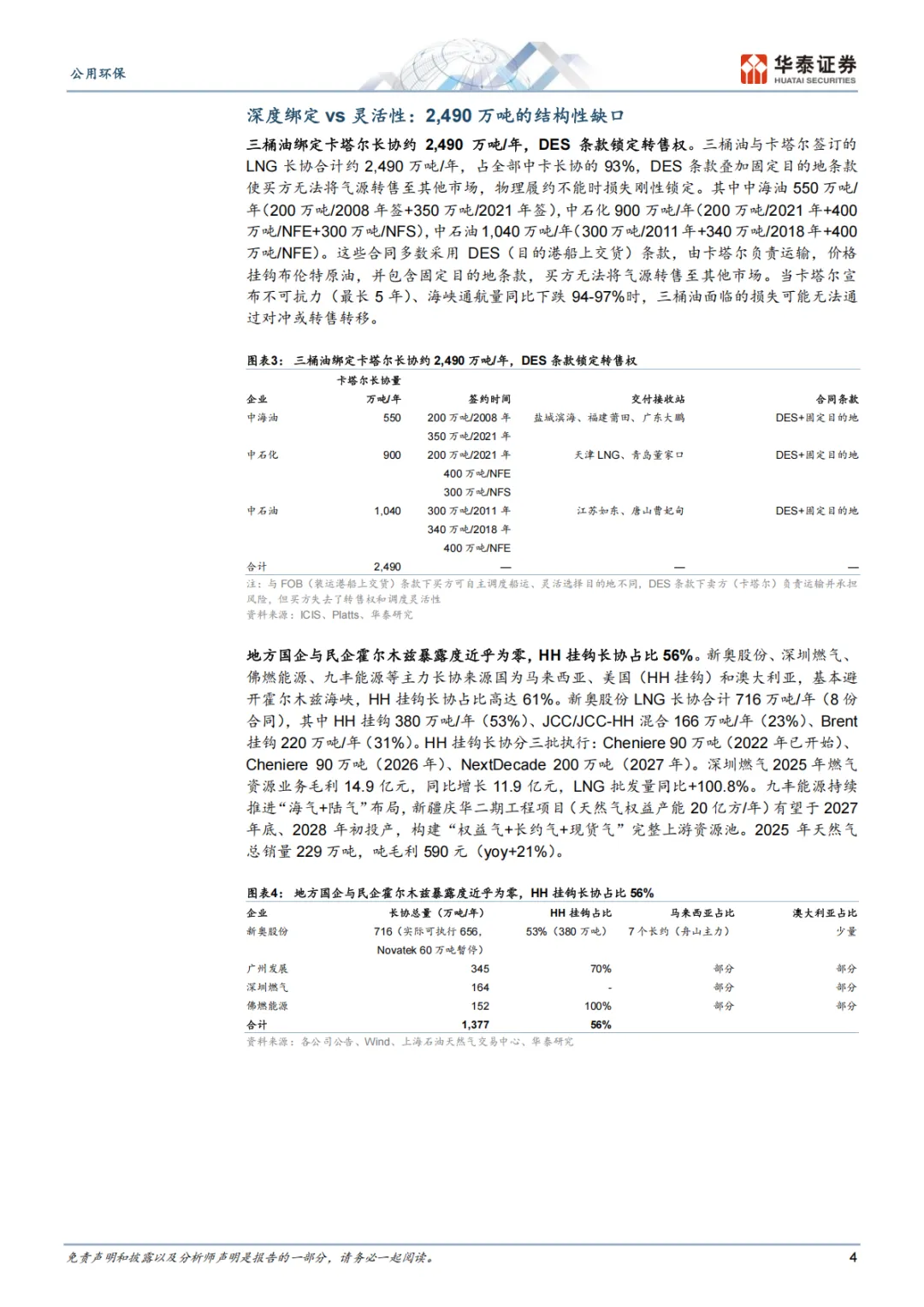

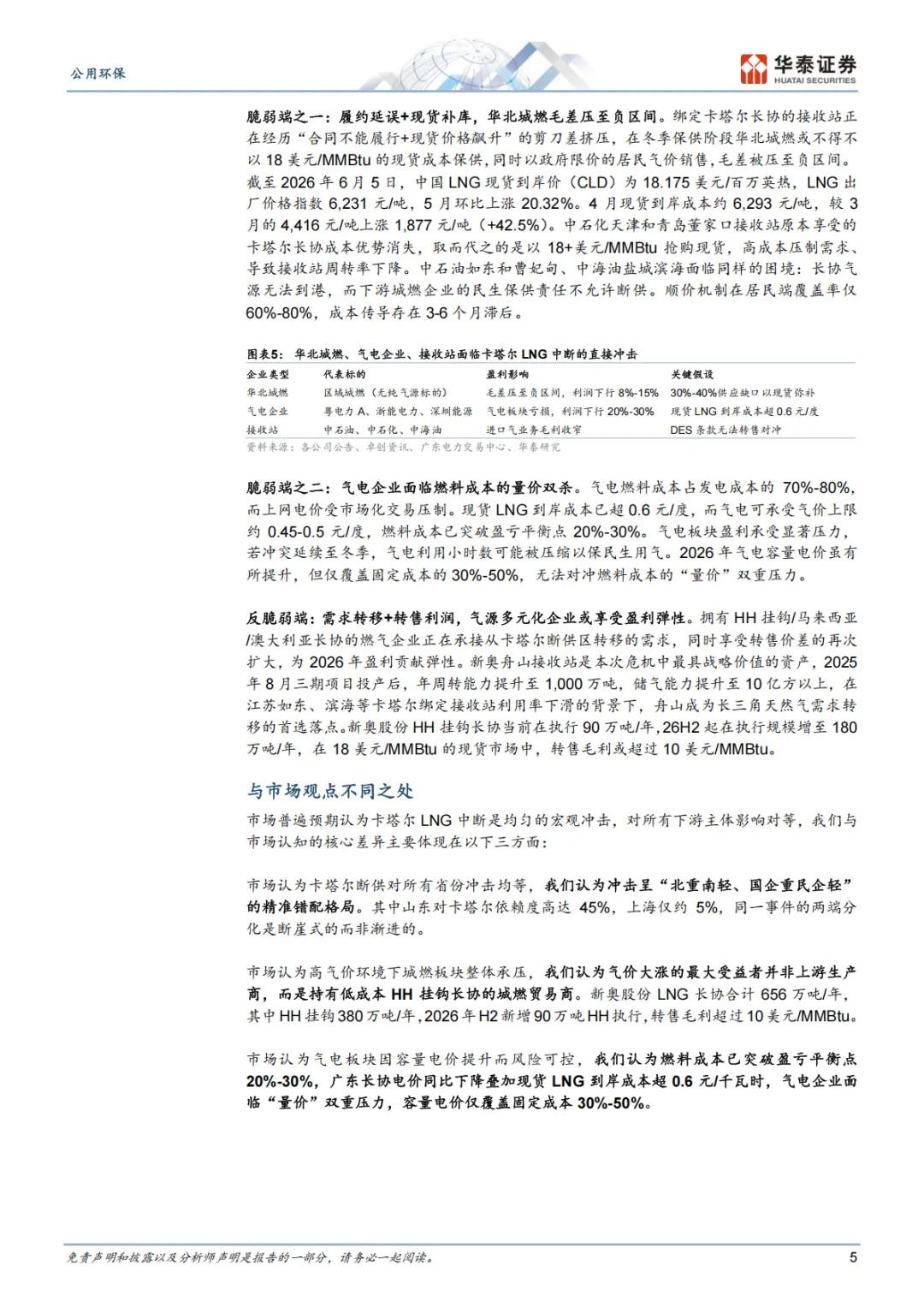

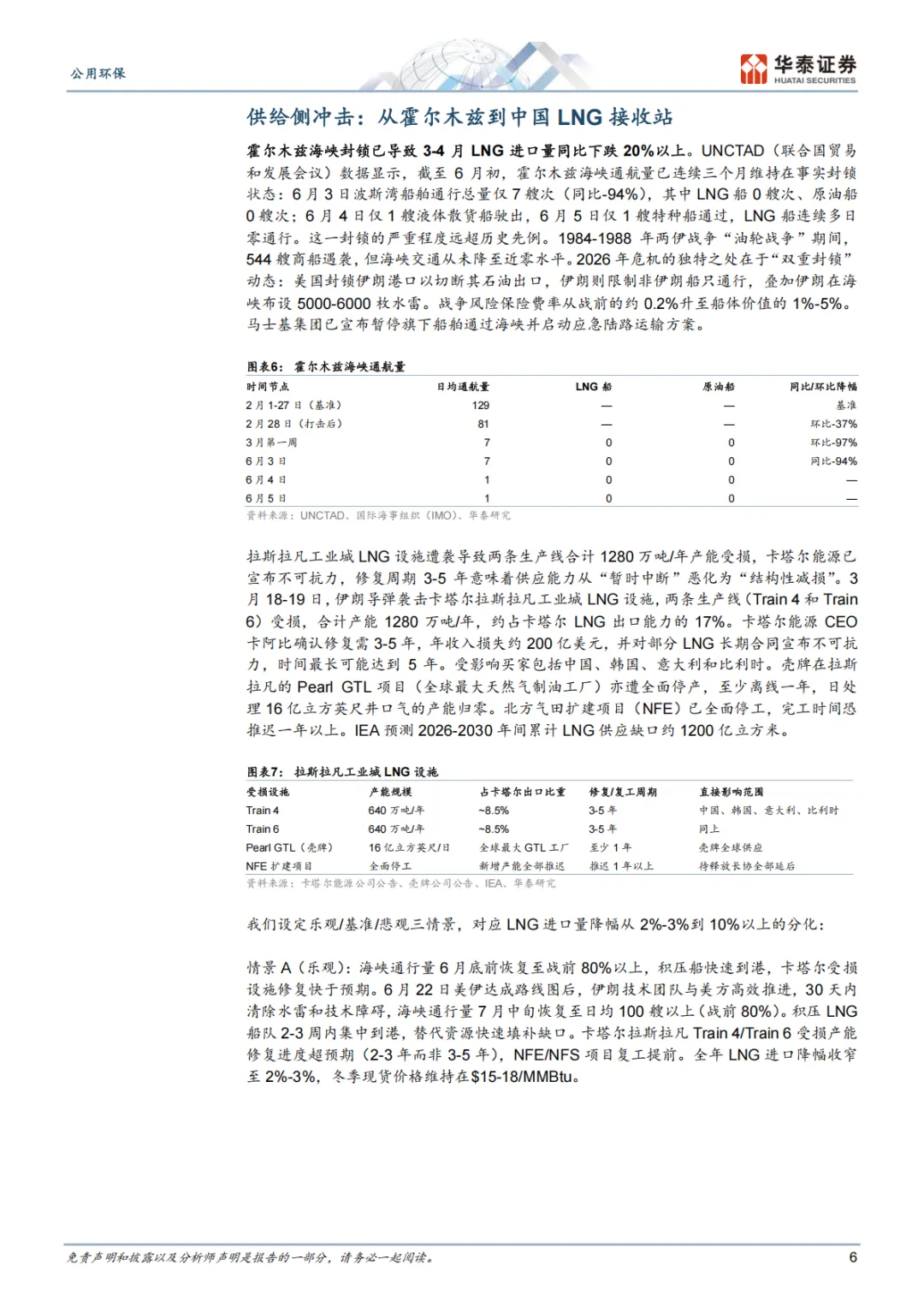

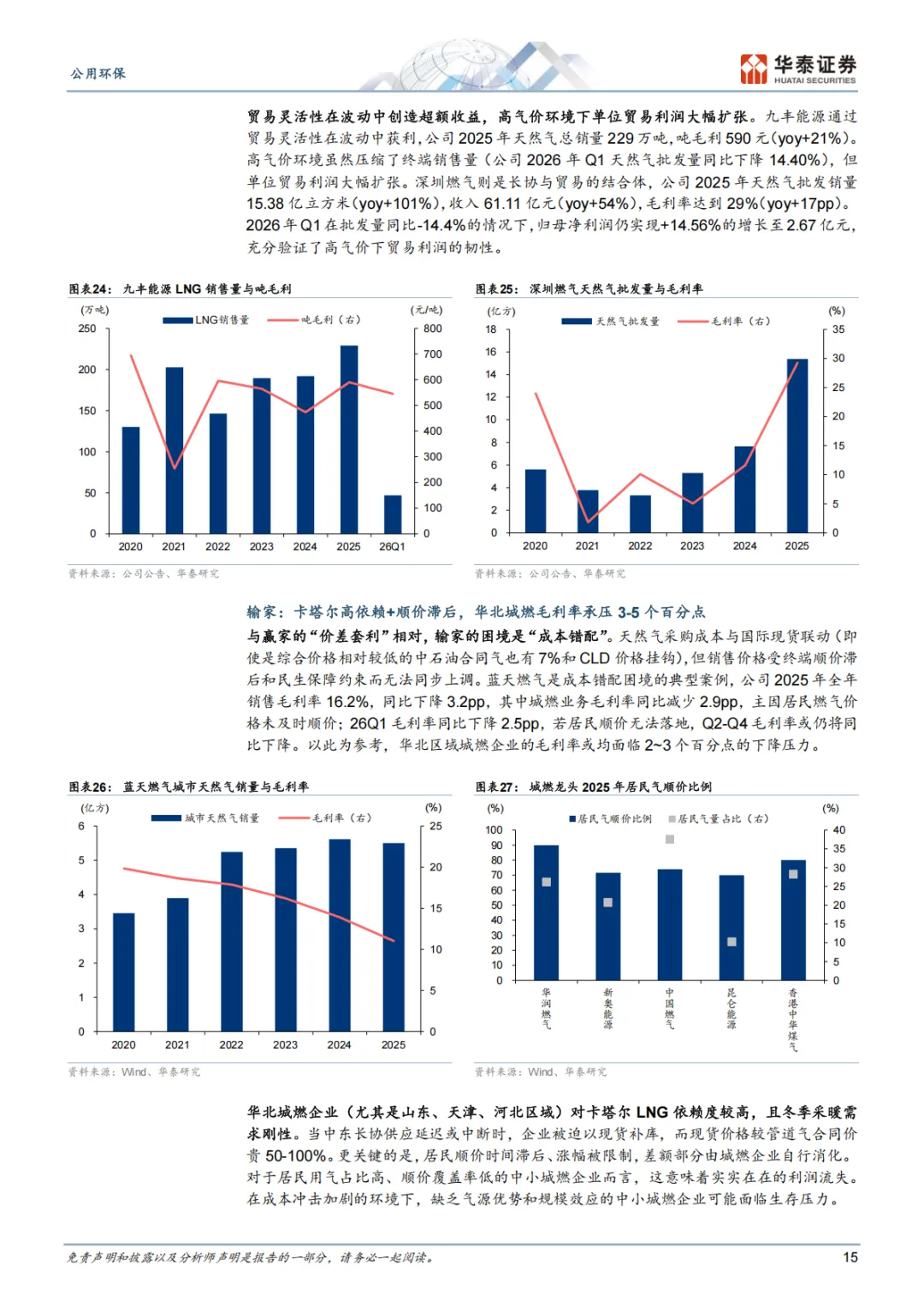

2026年2月底中东冲突爆发,霍尔木兹海峡事实封锁、卡塔尔拉斯拉凡工业城 LNG设施遭袭,中国LNG进口面临2017年以来最严峻的冲击。市场普遍预期此次中断对燃气、电力板块为均匀的冲击,我们则认为冲击呈“北重南轻、国企重民企轻”的错配格局,并将在未来3-5年内催化中国天然气进口格局的结构性重构。不同省份因卡塔尔LNG占比差异导致影响分化;从产业链看,持有低成本HH 挂钩长协的城燃贸易商或是最大受益者,转售毛利超10美元/MMBtu;而气电企业面临燃料成本突破盈亏平衡点的“量价”双重压力。看好气源多元化龙头分享转移需求红利、LNG 物流仓储从波动率中获利,推荐新奥股份、深圳燃气、九丰能源、佛燃能源。

供给侧冲击:缺口、对冲与冬季压力测试

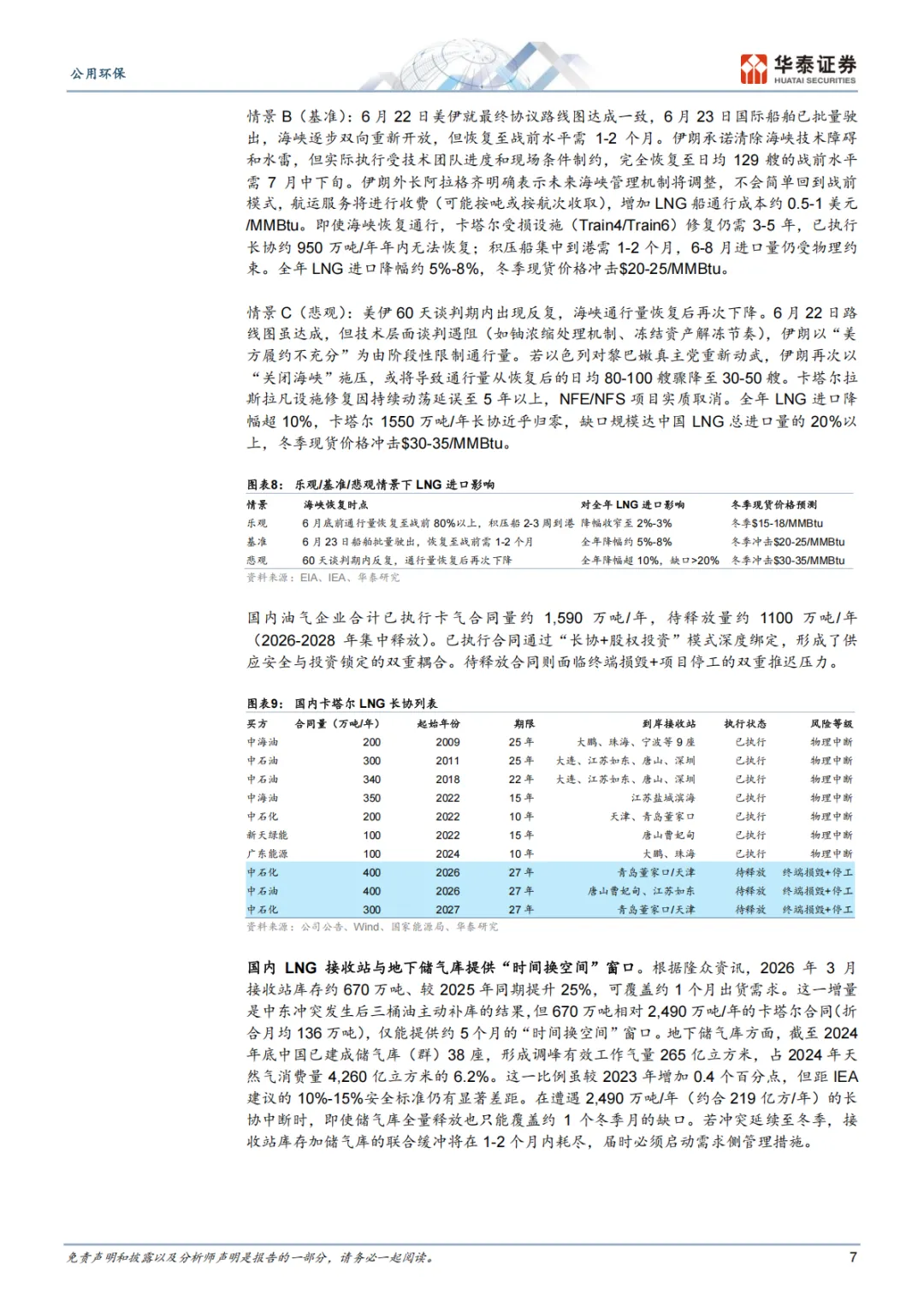

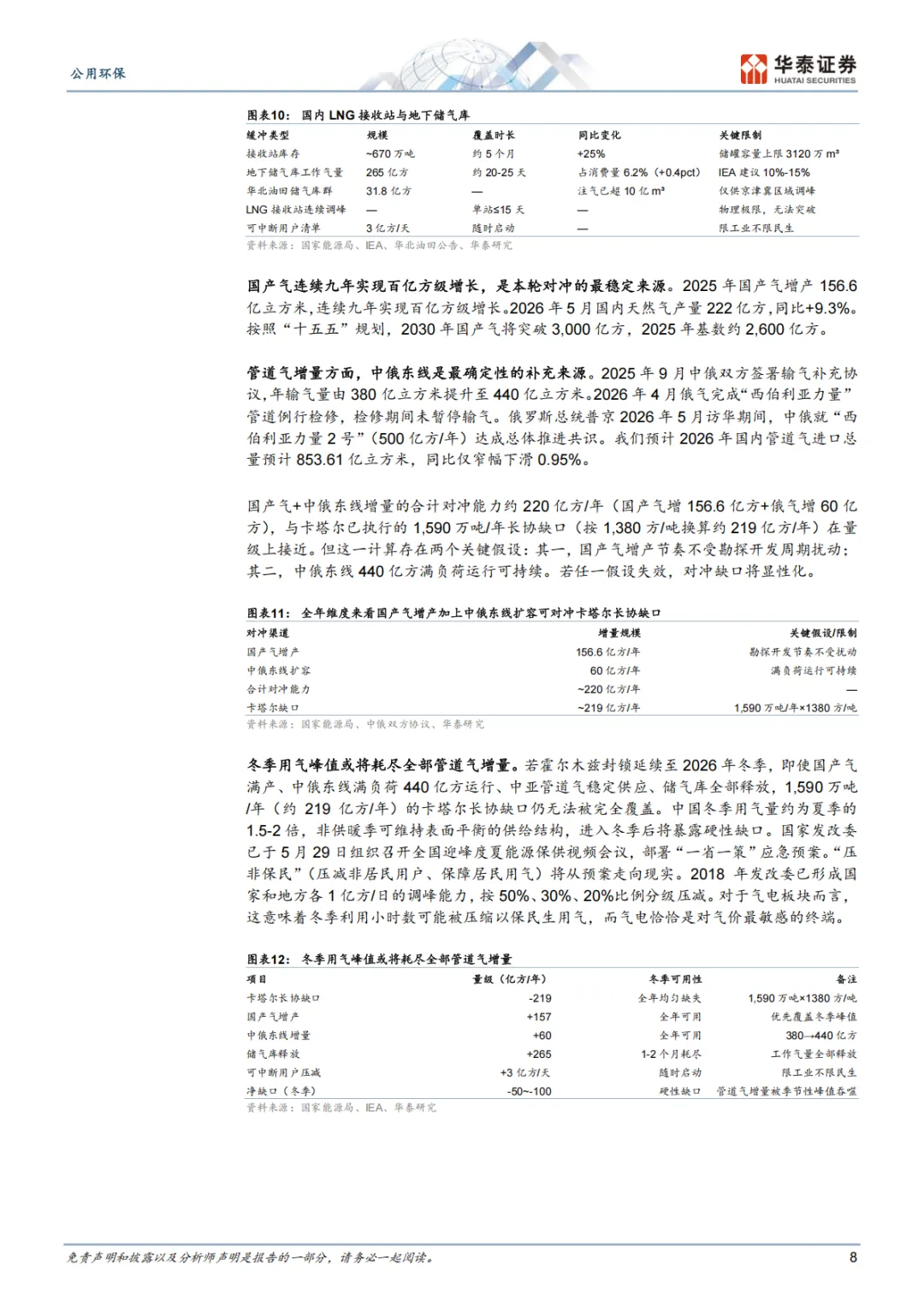

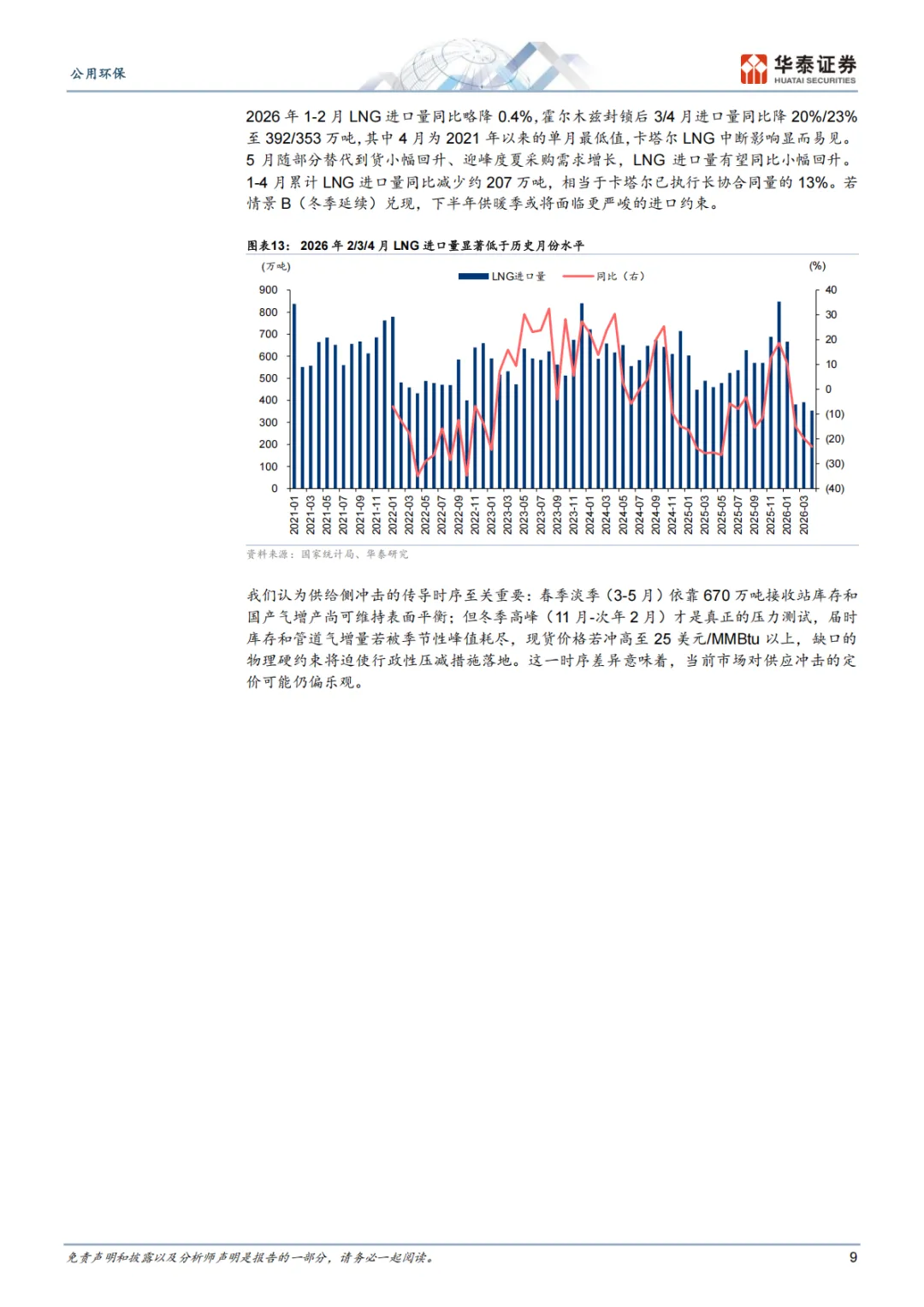

我们设定乐观/基准/悲观三情景,对应LNG进口量降幅从2%-3%到20%以上的分化。基准情景下,霍尔木兹封锁延续至2026年冬季,全年卡塔尔对华约 1,590 万吨/年已执行长协近乎归零。国产气连续九年百亿方级增长(2025年156.6亿方)叠加中俄东线扩容至440亿方1年,合计对冲能力约220亿方1年,与卡塔尔长协气缺口(约219亿方1年)在量级上接近。但冬季用气峰值约为夏季1.5-2倍,届时库存与管道气增量若被季节性峰值耗尽,硬性缺口或将迫使“压非保民”等压减措施落地。

天然气格局重构:从“双核”到“四极”

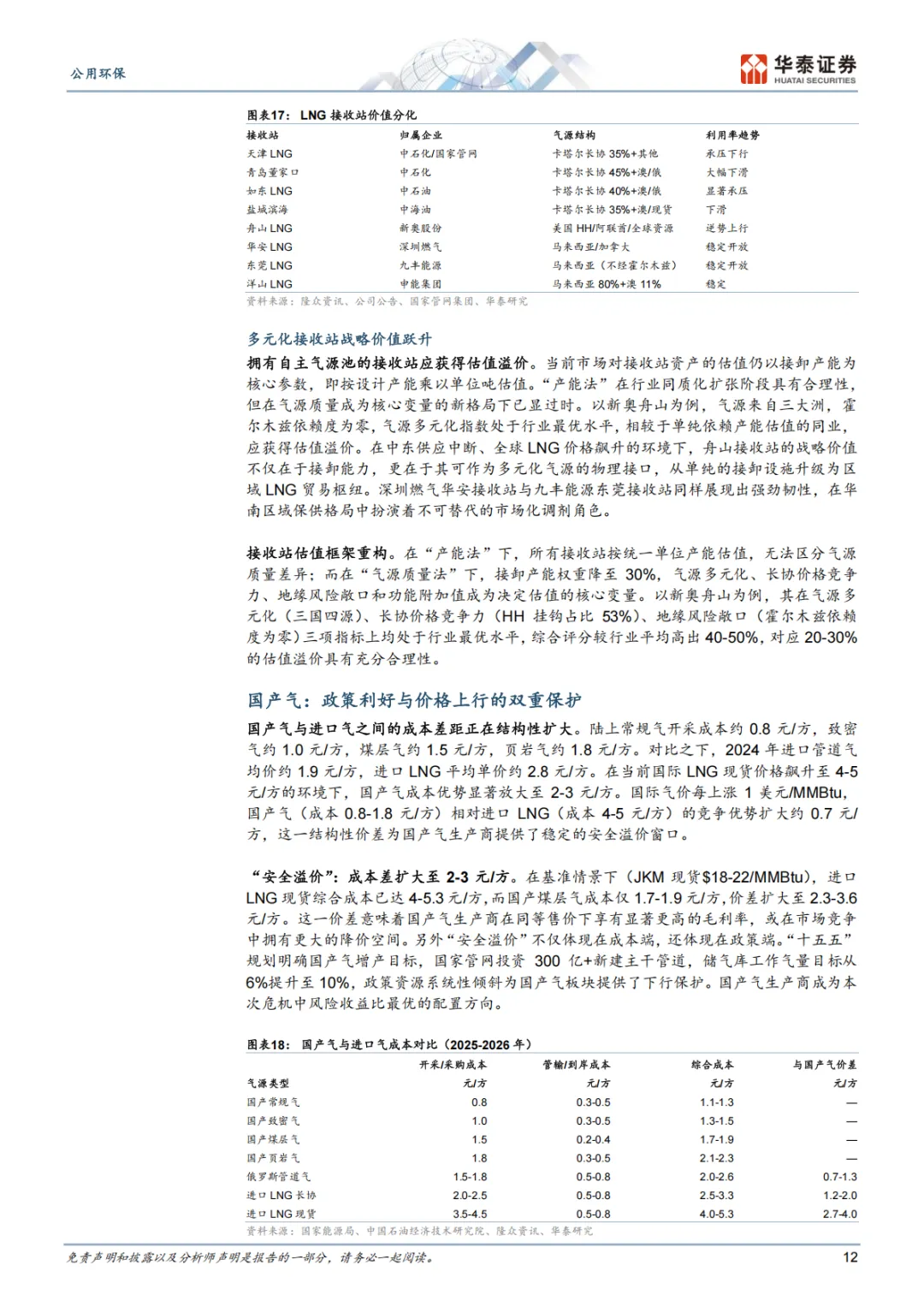

卡塔尔LNG中断是中国天然气进口格局结构性重构的催化剂。来源结构上,从“卡塔尔+澳大利亚”双核加速转向“澳+俄+东南亚+中东”四极体系;合同条款上,HH挂钩+FOB条款的组合使中国买家从价格接受者转变为全球灵活贸易商,2026年4月JKM-HH价差扩大至15.24美元,创三年新高。资产估值逻辑上,接收站价值从“产能”转向“气源质量”,气源多元化、长协价格竞争力、地缘风险敞口成为核心变量,绑定卡塔尔的接收站面临利用率长期承压,而拥有自主气源池的接收站有望获得估值溢价。

价格传导与盈利分化:谁扛住了成本?

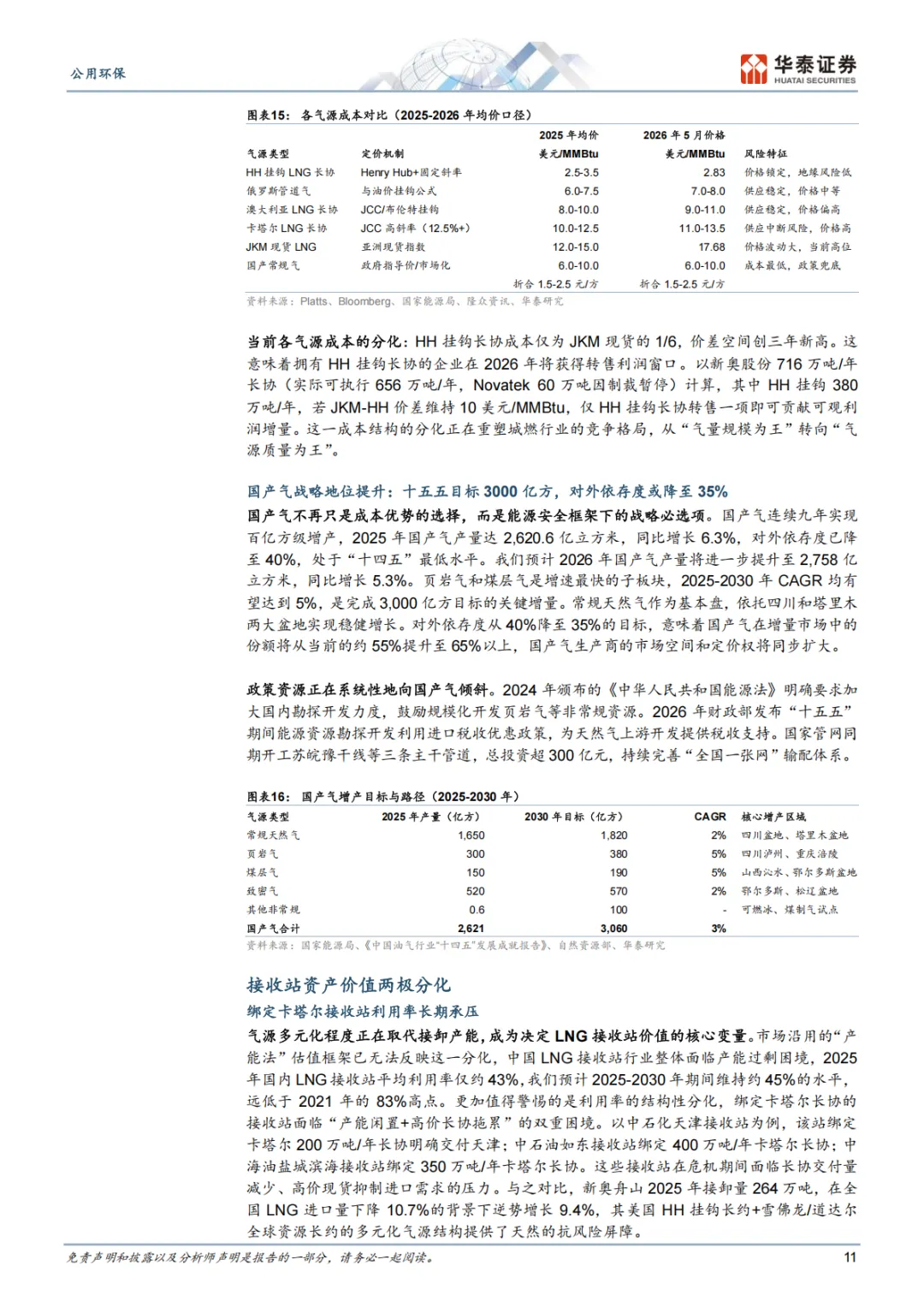

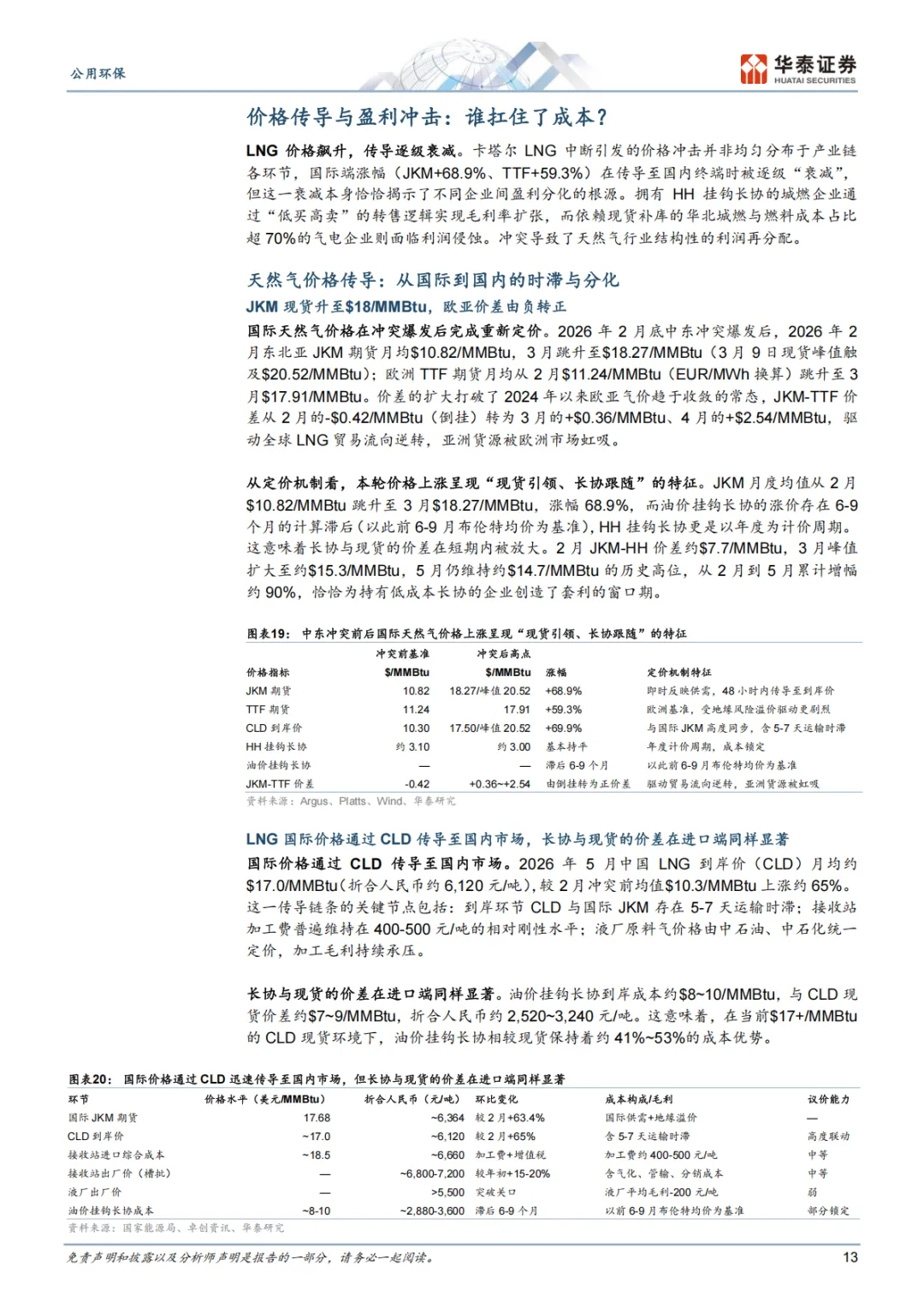

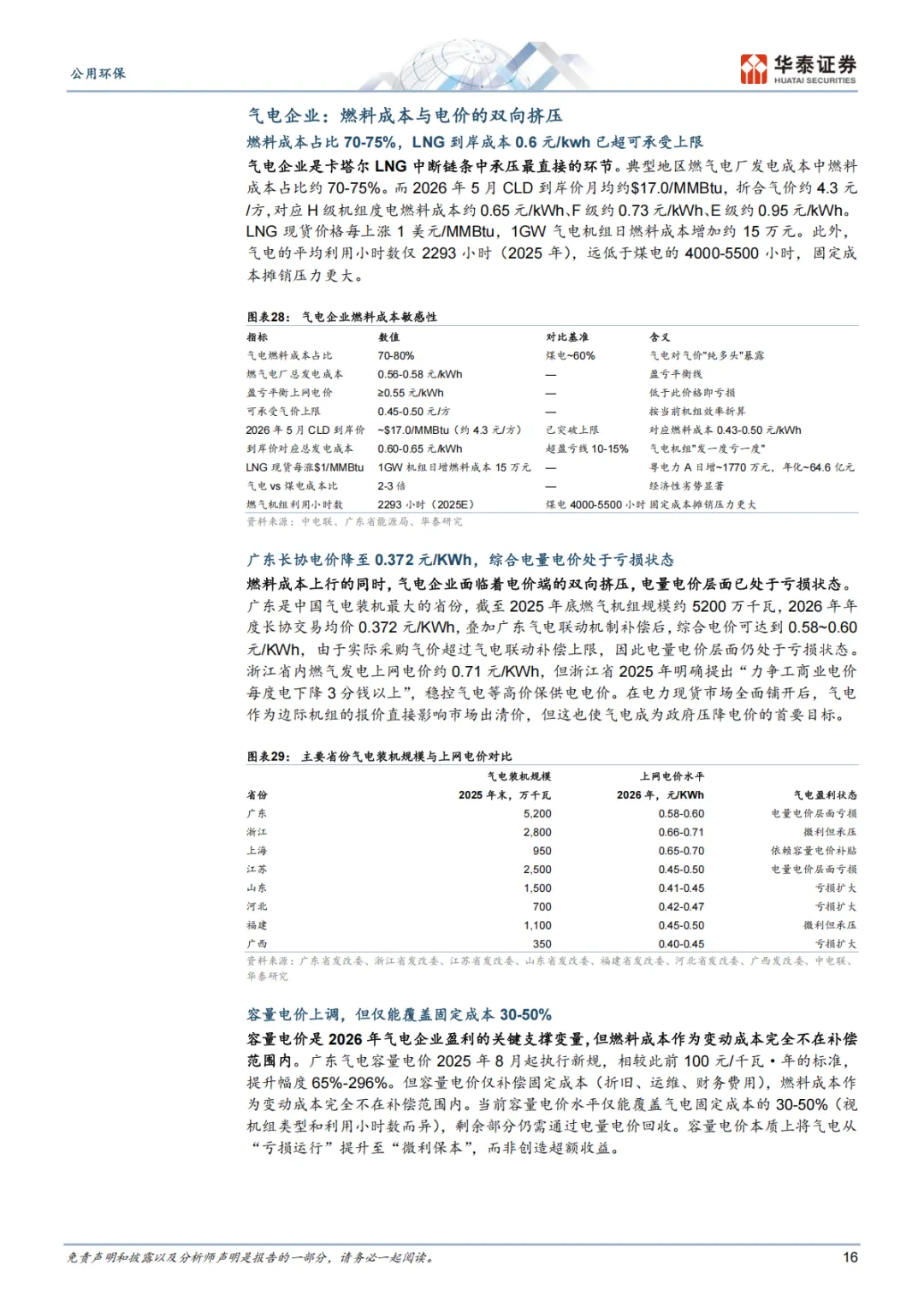

国际端 JKM 涨幅在传导至国内终端时被逐级“衰减”,而这一衰减最终演变为结构性利润的再分配。HH挂钩长协成本仅为JKM现货的1/6,26Q2-Q3长协持有者将享受最大化的“低成本vs高售价”套利窗口;而依赖现货补库的华北城燃与燃料成本占比超70%的气电企业则面临利润侵蚀。气电联动机制与容量电价形成“双轨制”互补,将广东气电可承受气价上限从2.0-3.0元/方提升至3.5-4.0元/方,但5月CLD到岸价4.3元/方仍超出上限,气电亏损幅度仅有所收窄。

投资策略:气源多元化、国产气安全溢价、LNG物流仓储价值

1)气源多元化龙头分享转移需求红利。新奥股份在手716万吨/年长协(HH挂钩380万吨/年),深圳燃气、九丰能源、佛燃能源凭借非中东气源和贸易灵活性,在高气价环境下利润弹性显著。2)国产气上游享有安全溢价与增产双击。国际气价每上涨1美元/MMBtu,国产气相对进口气的竞争优势扩大约0.7 元/方;天然气对外依赖度降低,获得政策资源系统性倾斜;九丰能源新疆煤制气项目受益于价格优势与政策支持。3)LNG物流仓储从波动率中获利。接收站仓储价值与价格波动正相关,物流和贸易能力相当于“波动率多头”期权。新奥舟山支点作用凸显。

风险提示:地缘冲突缓和快于预期;顺价机制推进不及预期;气电容量电价与联动机制覆盖不足;国产气增产与中俄东线扩容不及预期;估值模型假设与数据偏差风险。

以下无正文。

如需下载报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。