日期:2026年6月29日

材料来源:Goldman Sachs、BofA、Bernstein、J.P. Morgan、Nomura、Citi等研报摘要

覆盖方向:AI资本开支、DRAM/NAND/HBM、AI电源架构、核能与电网、光互联、人形机器人、中国医药、中国宏观、燃气、地产、消费和人民币

一句话结论:AI交易正在从“买算力”升级为“买整个算力基础设施”。存储价格和HBM供给验证超级周期,800V HVDC、SiC/GaN、核能、电网和铜成为第二层重估方向;与此同时,中国医药创新、机器人铲子股、光互联和部分能源链条仍有催化,但燃气、地产、人民币和宏观压力提醒市场不能把AI热度外推到所有资产。

今天的主线可以压缩成五个信号:

1. 存储超级周期更清晰。高盛与美银材料都把AI资本开支和存储芯片供需错配放在核心位置,DRAM、NAND和HBM的紧张不再只是价格弹性,而是云厂商、服务器平台和AI训练/推理扩张共同制造的结构性缺口。

2. AI基建的瓶颈从GPU扩散到电力。J.P. Morgan讨论800V HVDC架构,Citi讨论电网僵局,Bernstein讨论亚太核能复兴,说明数据中心扩张已经进入“电从哪里来、如何高效送进去、谁能稳定供货”的阶段。

3. 硬件链条从单点龙头转向组合押注。存储、光互联、功率半导体、铜、核电设备、电网设备、液冷、服务器和机器人零部件,正在形成比单纯GPU更宽的AI资本开支映射。

4. 中国医药仍是独立成长线。高盛材料显示创新药、BD交易、ADC、GLP-1/GIP、Nefecon、HLX43等方向进入密集兑现窗口,关键是临床数据、出海授权和商业化放量,而不是单纯讲管线数量。

5. 宏观和弱链条要单独定价。中国宏观仍有二季度筑底、下半年温和修复的判断,但燃气股息削减、地产谨慎、人民币模型点位、消费和高息股压力,说明资金仍在区分“有真实增量”和“只是估值修复”。

──────────────────────────

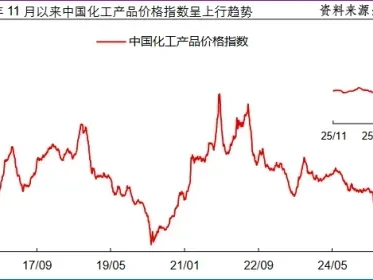

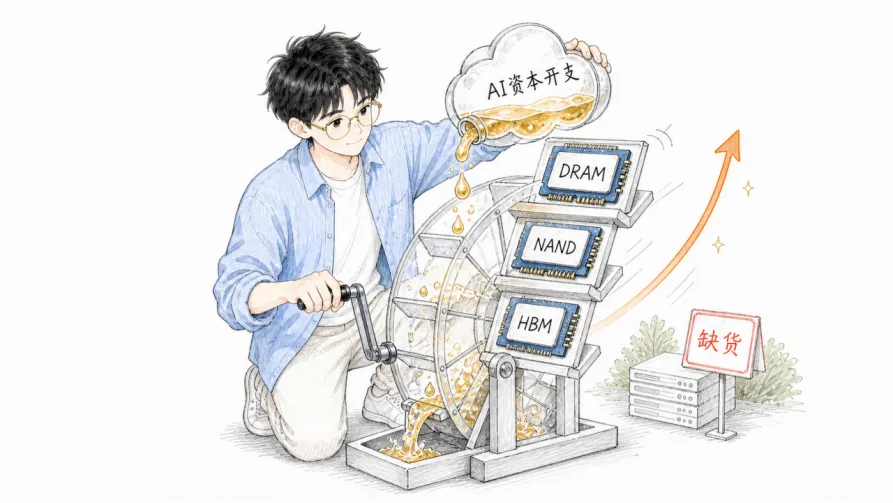

一、存储超级周期:AI资本开支正在吃掉DRAM、NAND和HBM

高盛与美银的研报都把全球AI资本开支和存储芯片供需错配放到同一个框架里。过去两年,市场最熟悉的AI硬件交易是GPU、服务器和先进封装;但进入2026年后,存储已经从配套环节变成核心瓶颈。

原因很直接:AI训练需要HBM,推理集群需要更大的内存容量,云厂商扩容需要更多DRAM模块,模型和数据增长又会推高NAND与企业级SSD需求。当需求端同时来自云、服务器、AI PC、边缘推理和数据中心存储,供给端却受制于先进制程、产能切换、资本开支节奏和良率爬坡,价格就会变得非常敏感。

材料里提到的关键不是“存储涨价”四个字,而是涨价背后的持续性。若DRAM、NAND和HBM短缺延续到2026下半年甚至2027年,市场需要重新给存储厂、设备厂、材料厂和封装测试链条定价。三星、SK海力士、美光、ASML、Applied Materials等海外链条会被持续关注;A股和港股相关存储、材料、封测和服务器链条也会被纳入AI资本开支框架。

本节利好行业:DRAM、NAND、HBM、企业级SSD、存储设备材料、先进封装、AI服务器供应链。

需要跟踪:存储合约价、现货价、HBM4进展、云厂商资本开支、服务器出货、产能扩张节奏和库存天数。

──────────────────────────

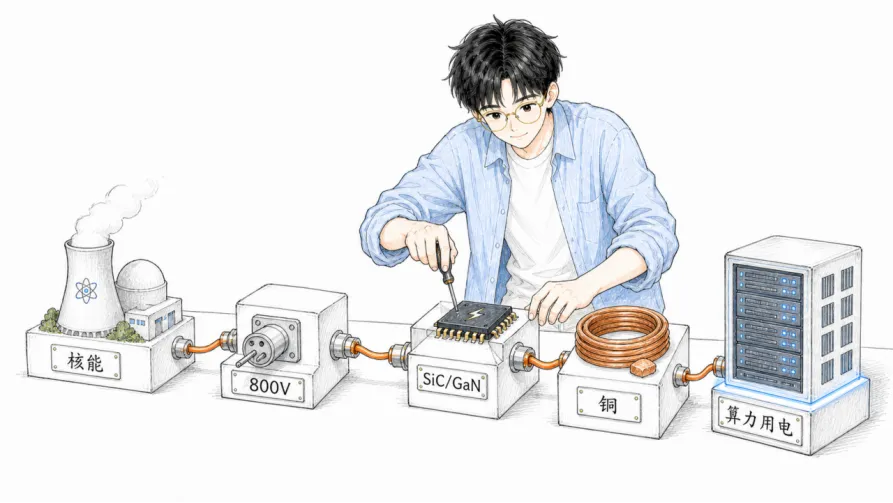

二、电力链重估:800V、核能、电网和铜从配角变成主线

J.P. Morgan关于AI电源基础设施架构革命的材料,把800V HVDC、SiC/GaN和数据中心电源效率推到台前。AI服务器功率密度快速上升后,传统电源架构的损耗、转换效率、机柜布线和散热压力都会被放大。更高电压、更少转换、更高效率的供电架构,开始具备从样机验证走向规模部署的可能。

这条线的投资含义,是功率半导体和电源管理的价值量上升。材料中提到,AI电源架构升级会拉动半导体含量,从传统架构向更高效方案切换时,SiC、GaN、模拟芯片、电源模块和控制芯片都有望受益。英飞凌、Navitas、MPS、ADI、瑞萨等公司因此被纳入AI基础设施重估。

另一边,Citi的电网僵局和Bernstein的亚太核能复兴,把问题继续往上游推。数据中心不是只需要芯片和电源模块,它还需要长期、稳定、低碳、可规模化的电力供给。核能、燃气、电网设备、变压器、开关柜、铜、铀、工程承包和电力运营商,都可能成为AI资本开支的外溢受益者。

本节利好行业:功率半导体、SiC/GaN、模拟芯片、电源模块、800V HVDC、核电设备、电网设备、铜和能源转型金属。

需要跟踪:数据中心PPA、800V验证进度、液冷和供电标准、核电项目审批、铜价、变压器交期和电网资本开支。

──────────────────────────

三、光互联与机器人:从“押赢家”转向“卖铲子”

AI硬件链条的另一个变化,是市场越来越重视“卖铲子”的环节。光互联、CPO、Fiber-to-PIC、FAU、光模块、玻璃基材料和高速连接方案,本质上都是在解决一个问题:当AI集群越来越大,数据在芯片、机柜、机房和数据中心之间移动的成本越来越高,互联效率会直接影响算力可用性。

这也是中际旭创、新易盛、天孚通信、Coherent、Corning等方向被反复讨论的原因。AI训练集群越大,互联越不是附属品,而是系统性能的一部分。玻璃基、光纤到芯片、CPO和高速光模块,不一定同一时间兑现,但它们共同说明AI硬件正在从“单机性能”进入“系统吞吐”竞争。

人形机器人材料也有类似逻辑。Bernstein的框架并不只看谁能最终做出整机,而是强调真正护城河可能来自数据、生态、制造能力和核心零部件。芯片、传感器、执行器、减速器、功率器件、边缘AI和制造供应链,可能比押注单一终端品牌更稳。

本节利好行业:光模块、CPO、光互联、玻璃基材料、人形机器人零部件、传感器、边缘AI芯片、功率器件和精密制造。

需要跟踪:云厂商网络架构、CPO量产节奏、光模块订单、机器人量产成本、数据闭环和核心零部件国产化。

──────────────────────────

四、中国医药:创新药BD和临床数据进入密集兑现期

高盛的中国医药材料延续了近期主线:创新驱动和BD交易仍是医药板块最重要的估值重估来源。恒瑞医药创新药增长、翰森B7H3 ADC和GLP-1/GIP数据、诺诚健华BD潜力、石药压力、复宏汉霖HLX43授权可能性、云顶新耀Nefecon商业化,都说明市场正在从“政策压制”转向“谁能拿出全球可交易资产”。

这条线的重点不是医药板块整体修复,而是管线质量和交易验证。能够通过临床数据证明差异化、通过BD把海外价值兑现、通过商业化把医保准入转成销售增长的公司,会获得更高确定性。相反,只有管线故事但缺少数据、授权和放量的公司,仍会被市场折价。

本节利好行业:创新药、ADC、GLP-1/GIP、肾病药物、出海BD、商业化能力强的医药公司。

需要跟踪:临床读数、BD首付款和里程碑、医保放量、销售费用率、海外合作方质量和监管进度。

──────────────────────────

五、宏观与弱链条:AI热度不能自动覆盖燃气、地产和人民币压力

0629材料里也有不少提醒。Bernstein对中国天然气的股息削减判断,说明高息资产并非没有风险;高股息策略如果碰上现金流、资本开支或监管回报下降,也会出现估值重估。高盛关于中国宏观的“三件事”强调二季度筑底、下半年温和修复,但这仍然是温和修复,不是强复苏。

地产方面,嘉里建设等材料反映出市场对香港与内地地产链条仍然谨慎。Nomura美元/人民币模型给出6.8077的点位预测,说明汇率讨论仍与美元周期、利差、增长预期和政策节奏相关。阿迪达斯大中华区材料则提示消费复苏不是总量一刀切,而是品牌、渠道、品类和折扣周期的分化。

换句话说,AI链条的高景气是真实的,但宏观链条的修复仍需要更多证据。投资上不能把AI资本开支的热度直接外推到燃气、地产、消费和所有高息资产。

本节需要谨慎:股息削减风险较高的公用事业、地产链、弱消费品牌、宏观敏感高估值资产。

需要跟踪:中国PMI、社融、地产销售、燃气公司派息政策、人民币中间价、消费同店销售和美元利率预期。

──────────────────────────

六、今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

AI存储超级周期 | Goldman Sachs / BofA | DRAM、NAND、HBM、存储设备 | AI资本开支推高存储需求,供需错配带来全面重估 | 合约价、HBM4、云资本开支 |

AI电源架构 | J.P. Morgan | 800V HVDC、SiC/GaN、电源芯片 | 数据中心高功率密度推动供电架构升级 | 样机验证、客户导入、价值量变化 |

电网瓶颈 | Citi | 数据中心、电网设备、变压器 | AI数据中心扩张受电网接入和交期制约 | 排队项目、PPA、设备交期 |

核能复兴 | Bernstein | 亚太核电、设备、工程 | AI用电和能源安全推升核能建设讨论 | 审批、CAPEX、设备订单 |

光互联 | BofA / 行业材料 | 光模块、CPO、玻璃基、Fiber-to-PIC | AI集群放大高速互联价值 | 云厂网络架构、量产节奏 |

人形机器人 | Bernstein | 机器人零部件、芯片、传感器 | 护城河从整机叙事转向数据、生态和制造 | 量产成本、订单、数据闭环 |

中国创新药 | Goldman Sachs | 恒瑞、翰森、诺诚健华、复宏汉霖、云顶新耀 | 创新药和BD交易进入密集验证期 | 临床数据、授权、商业化 |

中国宏观 | Goldman Sachs | 中国权益、消费、地产、人民币 | 二季度筑底,下半年温和修复但弹性有限 | PMI、社融、地产销售 |

燃气股息 | Bernstein | 中国燃气链条 | 股息削减风险影响高息资产定价 | 现金流、派息率、监管回报 |

人民币模型 | Nomura | 美元/人民币 | 模型点位6.8077,汇率仍受美元和增长预期影响 | 利差、美元指数、中间价 |

消费品牌 | Nomura | 阿迪达斯大中华区 | 消费修复分化,品牌和渠道质量更重要 | 同店、折扣、库存 |

地产链 | Goldman Sachs | 嘉里建设等 | 地产资产仍需更强销售和融资证据 | 销售、租金、资产处置 |

大宗商品 | Goldman Sachs | 铜、能源转型金属 | AI电力和能源转型支撑中长期需求 | 库存、CAPEX、项目供给 |

──────────────────────────

七、读者带走的3个判断

1. AI链条的关键词从“芯片”扩展为“系统”。

存储、电力、互联、散热、核能、电网和铜,都在成为AI资本开支的一部分。

2. 0629最强主线是存储和电力。

存储验证需求强度,电力决定数据中心落地速度,这两条线比单纯追逐概念更有基本面支撑。

3. 非AI方向要看硬催化。

医药看临床和BD,机器人看订单和零部件,消费看同店和库存,宏观看地产与社融,燃气看现金流和派息。

──────────────────────────

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关研报观点、评级、目标价和预测数据均来自原摘要材料,可能随市场价格、公司公告、宏观政策和行业供需变化而调整。需重点关注:AI资本开支放缓、存储价格回落、HBM或先进封装供给超预期、电力项目落地不及预期、800V HVDC验证失败、核电审批慢于预期、铜价剧烈波动、创新药临床失败、BD交易不及预期、人民币汇率波动、地产和消费修复弱于预期、燃气股息继续下调等风险。