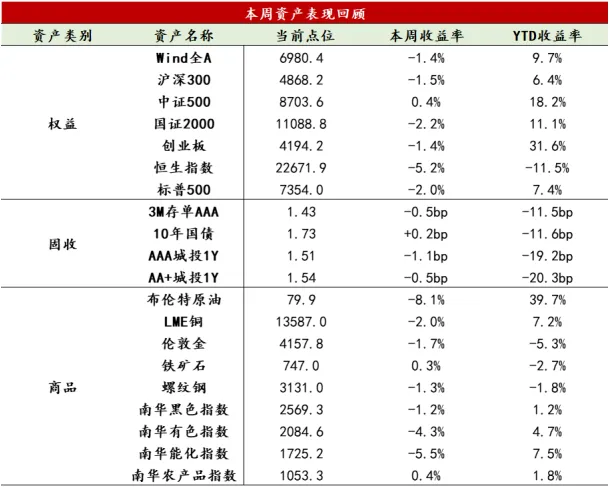

【股票】本周美股市场道指上涨0.60%(盘中续创历史新高),标普下跌1.95%,纳指下跌4.60%(年内最大单周跌幅)。周五费城半导体指数单日下跌5.29%,苹果因存储涨价宣布全产品线提价导致股价大幅下跌,市场对AI产业链的利润分配产生担忧。A股市场科创独舞,但科技内部分化,科创50大涨6.32%,上证指数下跌1.55%,深成指下跌1.55%,创业板指下跌1.37%,沪深300下跌1.48%,两市日均成交约3.5万亿元,市场在高位发生分歧。科技链内部分化(电子板块续强,通信、计算机跟随外围下跌),资源链集体塌陷。港股市场跟随外盘重挫,科网普跌,芯片股更弱,仅存储局部逆势。南向资金全周净买入89.24亿港元,逆势加仓难抵趋势。当前市场核心矛盾切换到“AI硬件叙事首次动摇+地缘风险再起”。费城半导体指数大跌、美股MEGA7年内转跌意味着“AI资本开支无脑上修”进入犹豫期。市场开始担心利润向存储集中后,其他公司是否能在AI中受益,后续重点观察CSP是否下修资本开支,以及6月末Anthropic的年化收入。

【固收】本周债市收益率先上后下,整体小幅上行,曲线走陡。前半周资金偏紧,中短券收益率上行。受特别国债、地方债供给影响,超长端情绪整体偏弱。周中央行加大净投放,资金逐步转松,中短券明显修复。后半周央行宣布在月末进行隔夜逆回购,呵护跨季资金面,债市情绪有所回暖。短期来看,跨季后资金面有望改善,对债市形成一定支撑,但收益率下行空间依然有限,重点关注央行隔夜逆回购操作细节和配置盘入场情况。

【商品】本周商品市场整体板块趋势偏延续,除南华农产品指数上涨外,其他板块价格全部收跌,南华商品指数继续下跌4.69%,南华贵金属指数反转大跌8.74%。伦敦金价呈“急跌后反弹”走势,周初美伊谈判取得积极进展,通胀担忧缓解,金价小幅走高,但随后美联储鹰派预期急剧升温,美元指数创阶段新高,叠加地缘避险溢价消退,金价快速下挫;后半周,美国核心PCE数据符合预期,缓解了激进加息担忧,美元转弱,金价止跌反弹,加之技术超卖修复、央行持续增储等结构性买盘推动,金价强势逆转。自6月以来黄金价格陷入震荡偏弱的格局,核心交易逻辑围绕美联储货币政策路径的预期博弈展开。月内美联储官员在议息会议后密集释放鹰派信号,叠加全球权益市场剧烈波动,市场风险偏好承压,黄金投机性需求显著收缩,后续需要关注非农就业数据及美联储表态,若非农数据超预期强劲,金价可能再探支撑;若数据温和或美联储释放偏鸽信号,金价有望延续反弹。国际油价6月大幅下挫,布油连跌三周、累计跌幅超19%。支撑油价的战争溢价已被挤出,市场转向对中东供应恢复及下半年过剩的系统性担忧。供应端,伊朗重返市场叠加海湾地区产能释放预期,欧佩克+内部分歧渐显,若下半年报复性增产,供需平衡将受更大冲击;需求端复苏乏力,中国6月原油进口与炼厂开工未见回暖,加剧了下半年承接力的忧虑,能源转型提速及战略储备采购放缓,也可能进一步拉长需求恢复周期。值得注意的是,主要消费国库存持续去化,亚洲买盘转向补库,全球可用库存缓冲的收缩尚未被充分定价,若通航受阻或旺季需求超预期,当前过度悲观的油价可能面临修正。

数据来源:Wind资讯

6月27日,国家统计局公布5月工业企业利润数据。5月规模以上工业企业利润延续较快增长态势,当月同比增长21.1%,1-5月累计同比增长18.8%。工企盈利修复持续强化,核心支撑来自PPI回升带动的价格端改善以及上游资源品与AI相关制造业的结构性拉动。

从驱动因素看,5月工业企业利润改善仍以“价涨+利润率改善”为主,而非量的扩张。5月工增同比小幅反弹至4.5%,量的贡献有限,但PPI同比增速进一步上行至3.9%,价格因素对利润形成显著支撑。同时,营收利润率升至5.6%,同比上行13.9%,反映企业盈利效率仍在改善。但从结构上看,修复更多集中于上游与高景气制造环节,中下游传导仍不充分。采矿业及有色金属等上游行业利润延续高增,继续贡献主要利润增量;同时,计算机、通信及电子等AI相关行业保持高速增长,成为当前工业盈利最重要的边际增量来源之一。相较之下,传统装备制造及内需相关制造业修复动能偏弱,盈利弹性明显受限。

从结构与周期特征看,工业盈利延续“K型修复”,行业分化进一步加剧。上游资源品受益于价格上行,利润表现持续强势;中游装备制造内部明显分化,出口与技术升级链条相对稳健,但一般制造业仍受成本与需求双重约束;下游消费制造整体承压,汽车等行业在竞争加剧与需求不足背景下盈利修复仍相对滞后。整体来看,当前工业利润修复仍主要依赖PPI改善与结构性景气行业拉动,尚未形成由内需全面改善驱动的广谱复苏。后续需重点观察PPI回升的持续性及下游价格传导能力。

从本周高频数据来看,价格指标多数下行,内需动能再度转弱。

供需整体变化:生产端延续分化,内需修复动能再度转弱。6月第四周,化工链与汽车轮胎开工率普遍下行,基建相关边际回升。化工链方面,PTA、纯碱开工率在上周低位回升后再度回落,反弹未能延续;黑色链方面,主要钢材品种产需同步回落,旺季退坡下供需两端走弱;半钢胎开工率延续下行。与之相对,沥青与熟料产能利用率上升。需求侧,外需仍是主要支撑,而内需呈现“地产有韧性、汽车走弱”的拉锯:一线地产销售保持韧性,但30城新房销售整体同比增速延续下行,叠加乘用车零售同比降幅进一步走阔,内需修复动能较上期边际转弱。

基建与地产链:基建生产端边际回暖,地产延续磨底、分化未改。基建方面,本周沥青与熟料(水泥)产能利用率回升,或反映南方雨季扰动阶段性缓和及部分项目施工恢复,但仍需观察持续性。地产方面,30大中城市新房成交环比走升,但同比增速进一步回落;结合二手房成交看,一线城市销售面积保持韧性,一线偏强、二三线偏弱的结构分化格局未改。

制造业与出口链:外需韧性逻辑延续,铜铝同步去库但结构分化未变。制造业生产端本周偏弱,半钢胎开工率下行、主要钢材产需回落,反映内需相关制造景气承压。出口端方面,港口吞吐量仍保持韧性。本周铜铝库存同步下行,铝库存由此前的缓慢累库转为去化,但这更可能是季节性扰动,铝库存绝对水平仍偏高、对铝价的压制尚未根本缓解。AI链条用铜旺盛、地产施工拖累用铝所驱动的铜强铝弱结构性分化逻辑并未改变。

消费与服务链:商品消费仍偏弱。乘用车零售环比回升,延续了“618”与促销尾声的拉动,但同比降幅进一步走阔,指向前期冲量透支与终端需求偏弱并存,环比改善的可持续性有待观察。

价格趋势:输入性通胀压力进一步缓和,国内定价品种全面偏弱。本周价格指标多数下行。国际定价品种中,原油价格基本回到美伊冲突前水平,地缘溢价几乎完全回吐,输入性通胀压力进一步缓和;铜价则在高位回落,尽管基本面(低库存、持续去化)仍偏紧,但短期随风险偏好与宏观情绪有所松动。国内工业品方面,螺纹钢需求已过季节性高峰、供给偏宽松,价格延续偏弱,南华工业品价格指数环比大幅下行,整体印证国内定价品种偏弱运行。食品价格方面,猪肉与蔬菜价格同比延续负增,预计仍将拖累CPI表现。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。