—原创No.60—

作者:王运星

电子科技大学本科 | 中大MPA

明亚保险经纪资深合伙人 | 销售经理

认证理财规划师RFP | 认证养老规划师RPP

全球寿险百万圆桌会员MDRT | 中国保险名家会员IMA

咨询+微信:wyx_1874

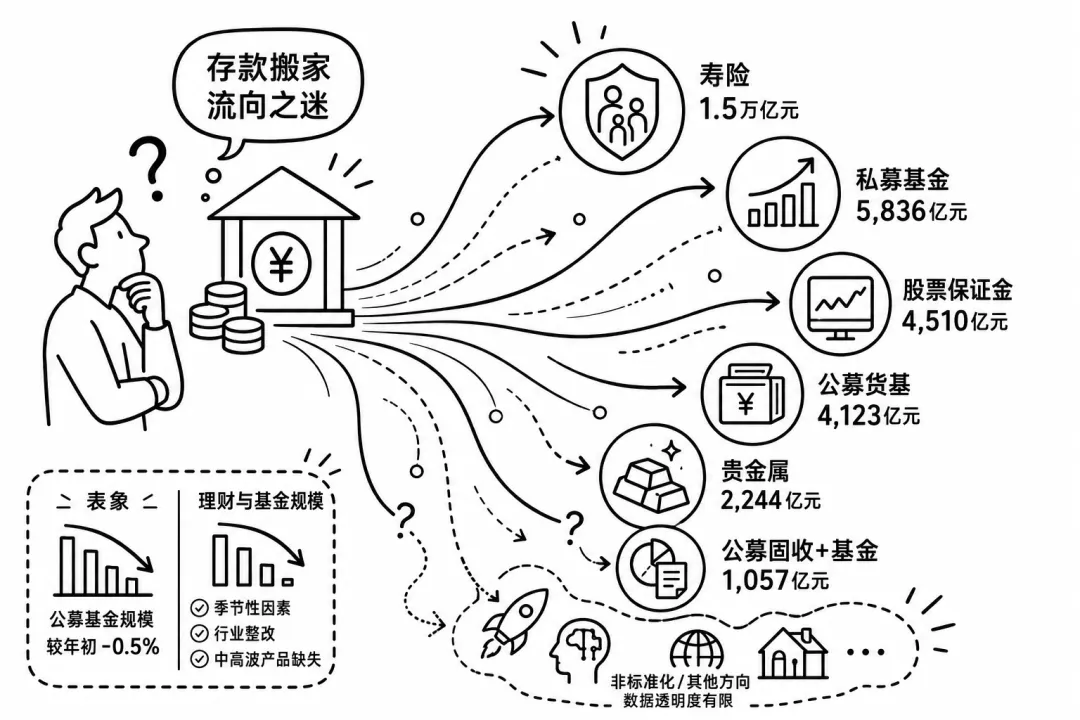

最近中金出了份研报,数据挺炸裂的:2025年,中国居民大约有1.5万亿的资金,从银行存款"搬"到了寿险里。

不是买股票,不是买基金,是搬进了保险。

附上原文:https://www.cls.cn/detail/2367755?utm_source=chatgpt.com

很多人第一反应是:保险什么时候这么香了?

但先别急着下结论。

不是保险突然变得特别优秀,而是2025-2026年的宏观环境,让保险恰好满足了居民当前最需要的需求。

中金把背后的原因拆成了四个方面,我来给各位讲清楚。

存款利率,已经没法看了

这是整个故事的起点。

2015年前后,三年定存大概有4%左右。

现在呢?

很多银行一年期1%左右,三年期1.2%~1.5%,五年期甚至跌到1.3%。

意味着什么?

存银行,收益已经没办法满足很多家庭长期保值的需求了。

于是居民开始问:

有没有风险不大的,同时收益高一点的?

这个问题一出来,保险就被推到了台前。

保险凭什么承接这些钱?

注意,这里说的不是医疗险。

是分红型的增额终身寿险、年金险这类长期储蓄型产品。

为什么是它们?

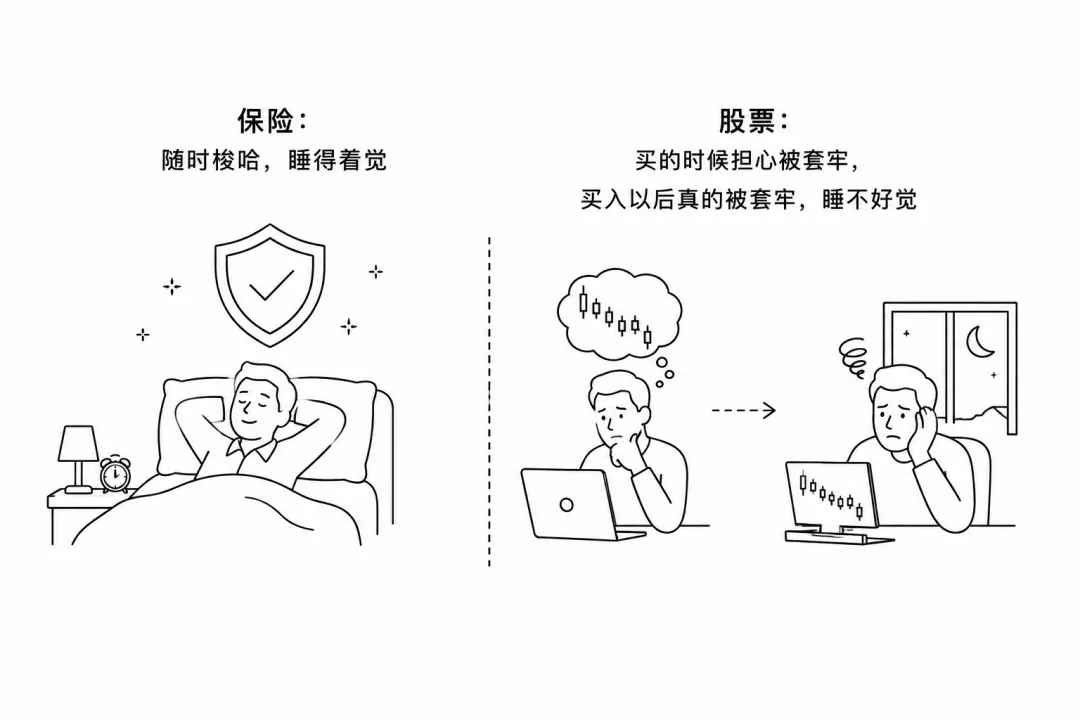

第一,本金波动极低。

股票今天+5%,明天-8%。基金一年亏20%。

保险呢?现金价值基本是一路上去的:

100 → 110 → 120 → 132 → 145

对于很多家庭,这种体验非常舒服。

第二,锁定长期利率。

如果未来银行五年定存跌到0.8%,保险合同已经锁定了长期利益。

居民实际上是在锁定未来几十年的利率。

第三,收益长期比较稳定。

分红险长期预期大概2.5%~3.5%,具体取决于实际分红,不能保证。

但对比银行1%左右的存款,对准备放十年以上的钱来说,吸引力就出来了。

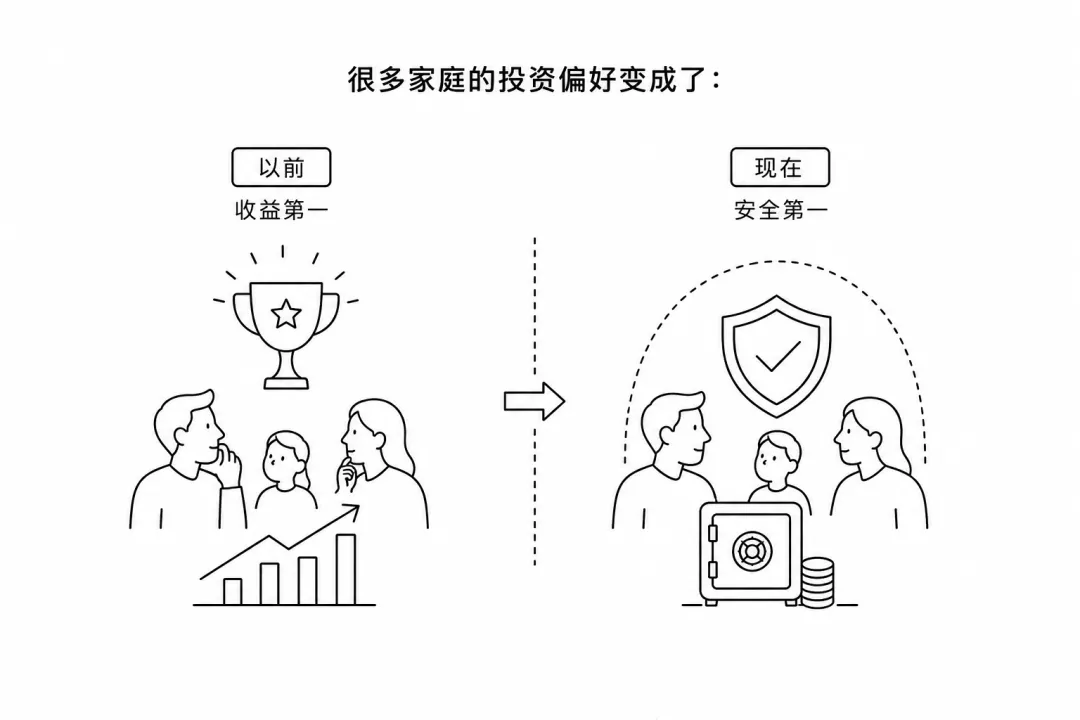

居民的风险偏好变了

这是中金反复强调的。

2021年以来,居民经历了:

房地产调整 ↓ 基金回撤 ↓ 理财净值波动 ↓ 存款利率下降

很多家庭的投资偏好变成了:

以前

收益第一

现在

安全第一

所以资金不是从存款搬去股票,而是从存款搬去保险。

这是最大的变化。

高净值客户在做什么?

这一部分贡献的是大额保单——500万、1000万、3000万配置终身寿险。

原因不是收益。

而是:

1. 财富传承2. 指定受益人3. 婚姻风险隔离4. 企业主财富安排

中金的判断是,保险不仅吸引普通家庭,高净值客户的配置比例也明显提高了。

银行自己也在推

很多人不知道,现在很多银行最重要的中收业务之一就是代理保险。

以前客户存100万,银行赚存贷利差。

现在客户存100万,银行可能推荐分红险,银行赚代理手续费。

很多存款其实是在银行渠道完成了"搬家"。

银行的优势是非常清楚客户的存款到期状况,

很多存款都是无缝切换到了保险里。

但论产品的竞争力、服务人员的专业能力,

我作为经纪人的优势是非常明显。

为什么偏偏是2025-2026爆发?

因为几个因素叠加了:

存款利率不断下降 → 存款吸引力减弱房地产进入调整期 → 房产不再是唯一长期配置权益市场波动仍然较大 → 稳健型资金寻找替代品居民养老意识增强 → 长期储蓄需求增加分红险产品优化 → 更符合当前市场偏好银行积极代销保险 → 销售渠道推动资金流入

共同作用,使保险成为居民资产再配置的重要去向。

中金研报真正想表达的,不是"保险收益最高",而是在当前低利率、高波动的环境下,保险恰好满足了一部分家庭对长期、稳健、可规划资产的需求。

居民资产配置的三个时代:

2000-2020:高收益、房产升值 → 房地产、银行理财2020-2024:保本、避险 → 银行存款2025-至今:长期稳健增值、养老、传承 → 分红险、货币基金、部分权益资产

同时也要说清楚,这是资金流向测算,并不意味着未来每个季度都会持续出现同样规模的流入。