全文速览

✅ChatGPT上线至2025年末:云超算厂商、AI基础设施企业企业价值/营收倍率平均涨幅超100%,传统SaaS应用板块倍率涨幅近乎停滞

✅2025美国企业软件VC投资总额破4500亿美元,同比近乎翻倍,前十笔大额交易包揽行业近60%融资资金

✅OpenAI、Anthropic年度经常性收入ARR一年区间从100亿美金攀升至250亿美金以上,增速超越历史头部科技企业

✅超65%创业软件公司董事会自上而下强制推行AI落地,仅两成企业可量化AI营收增益

✅美国联邦政府AI专项及关联项目获批资金超5000亿美元,FedRAMP AI合规审批周期大幅压缩

✅2020年后美股上市企业软件标的,近75%当前交易价格低于首发IPO估值

📌前言:行业告别「要不要用AI」,进入「AI价值变现RO(AI)时代」近日硅谷银行(SVB,第一公民银行旗下科创银行板块)发布《2026创投企业软件行业报告》,提出行业正式迈入RO(AI)价值时代,AI不再是可选能力,而是划分企业经营门槛、业务议价能力的核心标尺。报告依托120+企业调研、80家上市标的全域数据,破除全网“SaaS消亡”误区:行业仅迎来AI分层重置,具备AI提效增收能力的软件企业产业资源更充沛,无落地AI能力厂商竞争优势逐步弱化。

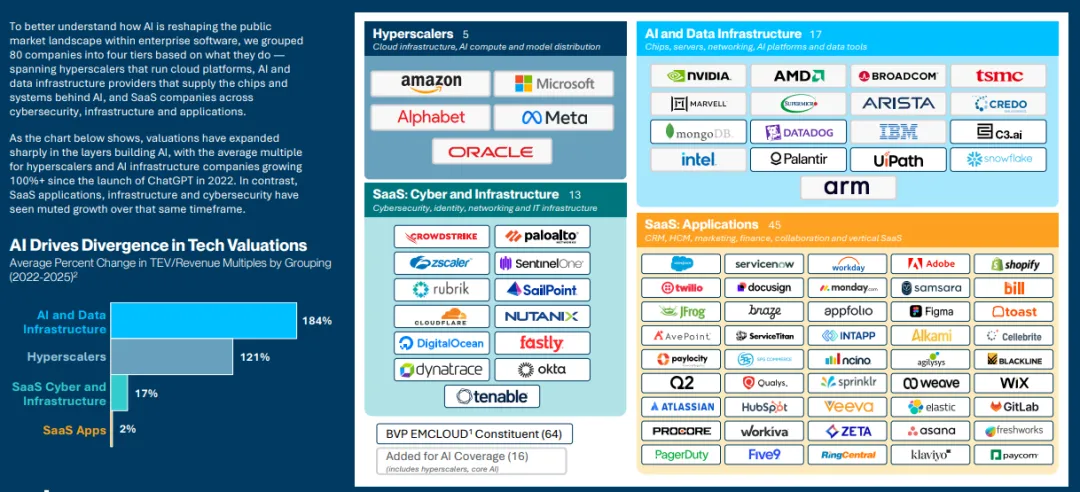

📊一、宏观大盘:二级市场四大梯队分化SVB本次筛选80家上市企业软件标的,结合业务属性划分为四大梯队,叠加BVP云指数64家标的+16家新增AI算力标的,形成行业权威业务分层,用于研判全球软件细分赛道产业发展热度。🟦梯队1:云超算厂商业务范畴:云基建、AI算力调度、大模型分发,2022-2025企业价值营收倍率涨幅100%+核心名录:Alphabet、Amazon、Meta、Microsoft、Oracle🟩梯队2:AI及数据基建厂商业务范畴:芯片、服务器、组网设备、AI开发平台、数据工具

核心名录:MongoDB、Datadog、Intel、C3.ai、UiPath、Snowflake、Arm、Elastic、GitLab、Dynatrace、DigitalOcean、Fastly、Qualys、Tenable🟨梯队3:SaaS网络安全+基建厂商业务范畴:网络安全、身份权限、组网运维、IT底层基建

核心名录:Zscaler、SentinelOne、CrowdStrike、Paloalto、Okta、Atlassian、Paylocity、Ncino、Agilysys、RingCentral、Five9、PagerDuty🟫梯队4:垂直应用SaaS厂商业务范畴:CRM、人力管理、营销、财务、协同办公、垂直行业SaaS

核心名录:ServiceNow、Oracle、Braze、HubSpot、Veeva、Workiva、Zeta、Sprinklr、Weave、Asana、Freshworks、Procore、Paycom、Klaviyo、Samsara、Cellebrite、Alkami、ServiceTitan

产业结论:传统网安、通用办公SaaS产业估值增长放缓,AI算力、数据底座企业承接行业绝大部分产业资源倾斜;本次板块分化并非短期资本热度波动,而是AI算力常态化投入带来的长期产业业态重构。

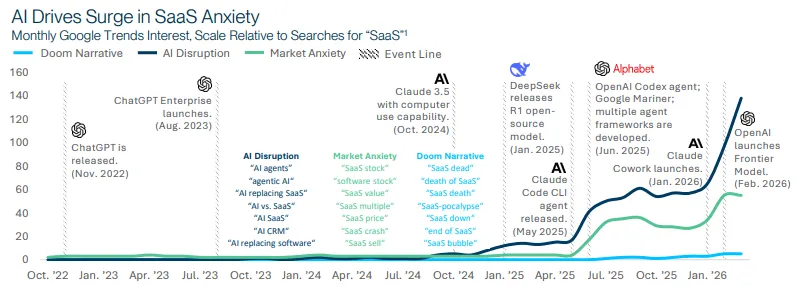

1.1 全网热议「SaaS末日论」真伪研判谷歌趋势数据显示:2025-2026全网AI颠覆SaaS搜索热度暴涨,但行业基本面并未崩盘:

公开SaaS企业毛利率韧性较强,头部企业总收入留存率维持80%以上 全美上市SaaS企业六成实现盈利,较2023年盈利占比提升17个百分点 本次行业波动为估值重定价,并非业务需求崩塌,对标过往本地部署软件向云端迁移的平台迭代周期

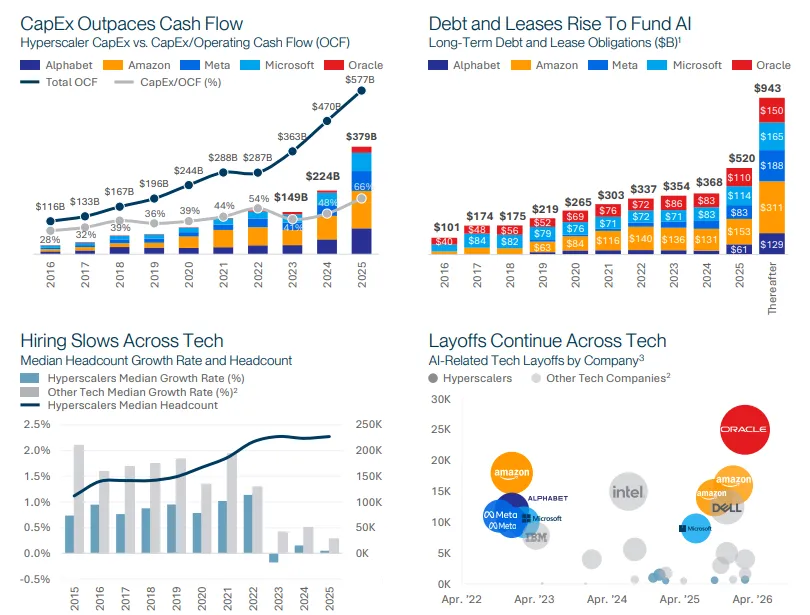

头部科技企业新增长期债务、租赁规模大幅走高,外源融资常态化支撑AI基建投入 全行业人员增速放缓,初级岗位招聘缩减,2020-2022扩招人员进入优化周期,计算机应届毕业生就业承压

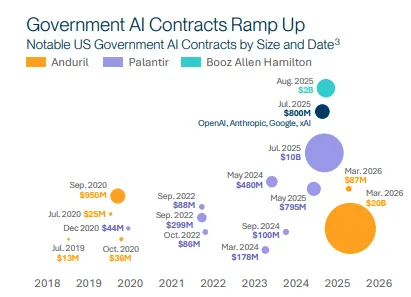

美国联邦关联AI授权资金突破5000亿美元,采购流程全面提速 FedRAMP 20x新规落地后,15个月新增170项合规AI产品,早年300项合规审批耗时十余年 ChatGPT企业版、政府版Gemini、Perplexity AI合规审批缩短至数周 标杆企业Palantir 2025年政府营收24亿美元,2020年仅6.1亿美元,政企AI业务增速远超商业板块 入局门槛:创业企业入局联邦市场,需前置布局安全合规体系,适配长周期招投标机制。

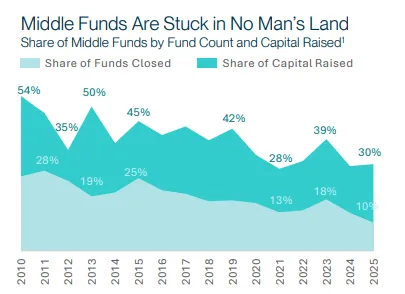

💰二、一级创投市场:哑铃式募资成型,中型基金陷入发展困境2025年美国VC产业募资总额同比下滑15%,回落至疫情前水平,行业资金供给呈现典型哑铃格局,直观反映当下软件赛道产业资源倾斜逻辑。2.1 基金分层格局

头部大额产业基金(5亿美金以上):存量产业资金超六成流向AI赛道,重点布局算力、基础大模型业态企业 新锐新设立产业基金:赛道布局高度聚焦AI,AI主题新基金募资落地效率较非AI基金高出20%,AI新设基金数量扩容2.5倍、募资体量扩容3.5倍 中型产业基金(1亿-5亿美金):业态发展陷入夹心困境,难以参与头部AI产业项目合作,垂直赛道差异化布局不足,行业参与度持续走低

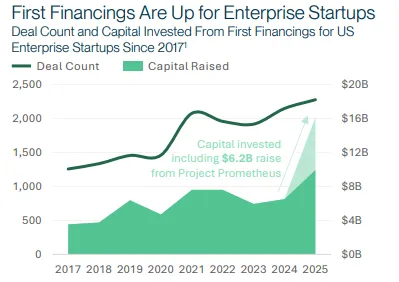

全年总投资超4500亿美元,同比大幅增长,企业软件赛道占全美VC投资比重三年提升20个百分点 资金极度集中:年度前十笔软件交易,占据行业近60%投资额,OpenAI单轮融资体量超越2024年行业前十交易总和 产业资本补位:传统财务出资主体投入意愿走低,科技大厂产业资本持续入局中后期AI项目,补齐行业产业发展资金缺口

2019年后首次连续两年企业软件首轮融资数量上涨,大模型工具压缩初创研发、落地成本 原生AI项目种子轮、A轮进阶下一轮比例提升,延期补充融资项目数量变少 企业长效壁垒观点:长期具备经营竞争力的软件企业,坐拥两大业态壁垒:一是数据生成权属壁垒,掌控数据生产规则;二是权责兜底壁垒,业务故障可全权闭环处置,绑定行业核心交易链路。

📈三、120+企业专项调研:AI落地一线真实现状本次调研企业合计估值超150亿美元,累计股权融资超50亿美元,覆盖全营收规模、全细分赛道软件企业,一线实操结论区别于行业乐观舆论。

3.1 AI落地决策:自上而下强制落地已成常态65%受访企业,由董事会、管理层出台制度,强制全员应用AI工具;落地痛点按企业规模分化:

中小营收企业(年营收1500万美金以内):AI专业人才缺失、工具碎片化难以打通 规模化企业(年营收3500万美金以上):数据合规、网络安全为核心顾虑,影子AI办公风险居高不下

AI渗透率排序:研发工程>营销>数据分析>产品>销售,研发部门AI使用成为基础配置 2025年AI已实现团队提效,2026企业规划:减少初级岗位补招,定向增设AI专项岗位 行业现状:在岗资深员工AI适配能力偏弱,企业暂缓裁员,同时停止录用精通AI的应届计算机人才,应届就业承压

52%受访企业业务流程高度依赖AI,无法常态化脱离AI运转 近半数企业团队人力效率提升25%以上 五成企业无法测算AI带来的营收增量,仅四分之一企业AI营收增幅高于10%

🧭四、行业全年判断

不存在SaaS行业衰退,仅行业价值评判标准重构,贴合核心业务流程、可落地AI增效的软件企业,可持续留存客户预算份额 资本长期哑铃化分配:头部AI巨型项目、垂直小众AI项目持续吸金,中型通用软件募资难度持续走高 人力逻辑长期改写:AI管控成为管理通用能力,企业用人从管控人数,转向攻坚高难度业务问题 政企AI赛道确定性抬升,合规、安全能力将成为软件企业第二增长曲线核心基建

推荐阅读

华泰证券|Robotaxi万亿变局:出行平台价值重估!中美梯队排名洗牌,独家利用率数据击穿行业认知