电池行业进入分化期:ESS、机器人和 AIDC 正在改写价值

来源说明:本文基于 Nomura《Global Batteries – ESS, robot batteries to drive value》整理,源文件共 52 页,发布日期为 2026 年 6 月 24 日。本文仅围绕报告中的需求预测、区域竞争格局和技术路线做解读,不构成投资建议。

图 1:报告封面,来源:Nomura《Global Batteries – ESS, robot batteries to drive value》第 1 页。

电池行业不再只看 EV,储能和新场景开始决定估值弹性

这份 Nomura 电池报告的核心判断是:全球电池行业正在进入一个更分化的阶段。过去市场讨论电池,大多围绕电动车销量、动力电池装机和锂价周期。但报告把 ESS、机器人电池和 AIDC 服务器电池放到了更重要的位置,说明电池需求的增长驱动力正在从单一 EV 扩展为多场景并行。

报告预计,全球 ESS 电池需求 2026-2030 年年均增长 17%,到 2030 年达到 926GWh;全球 EV 电池需求同期年均增长 11%,到 2030 年达到 1.8TWh。换句话说,EV 仍是最大盘子,但储能的增速更高,且更容易受到 AI 数据中心用电、可再生能源并网和电网现代化拉动。

图 2:电池行业区域竞争格局,来源:Nomura《Global Batteries – ESS, robot batteries to drive value》第 2 页。

中国仍是规模王者,但价值分布开始变得更复杂

报告预计,2026 年中国在全球 EV/ESS 电池市场份额分别达到 78%/80%。支撑这一优势的,是 LFP 技术路线、完整供应链和高效率制造能力。LFP 已占全球电池市场 61%,凭借成本、安全性和循环寿命优势,成为 EV 和 ESS 的主流体积型化学体系。

但“份额高”不等于“所有价值都在中国”。报告指出,韩国正在向高价值 EV 和美国 ESS 本地化需求重新定位,日本则更关注 AIDC 服务器电池等高可靠细分市场。也就是说,未来电池行业不再只有规模竞争,还会出现区域合规、本地制造、客户认证、产品可靠性和高端化学体系之间的分层。

这对产业链判断很重要。中国企业继续掌握成本和规模优势,但在美国 ESS、本地化补贴、高端 EV 电池和服务器备用电池等环节,日韩企业仍可能拿到溢价。

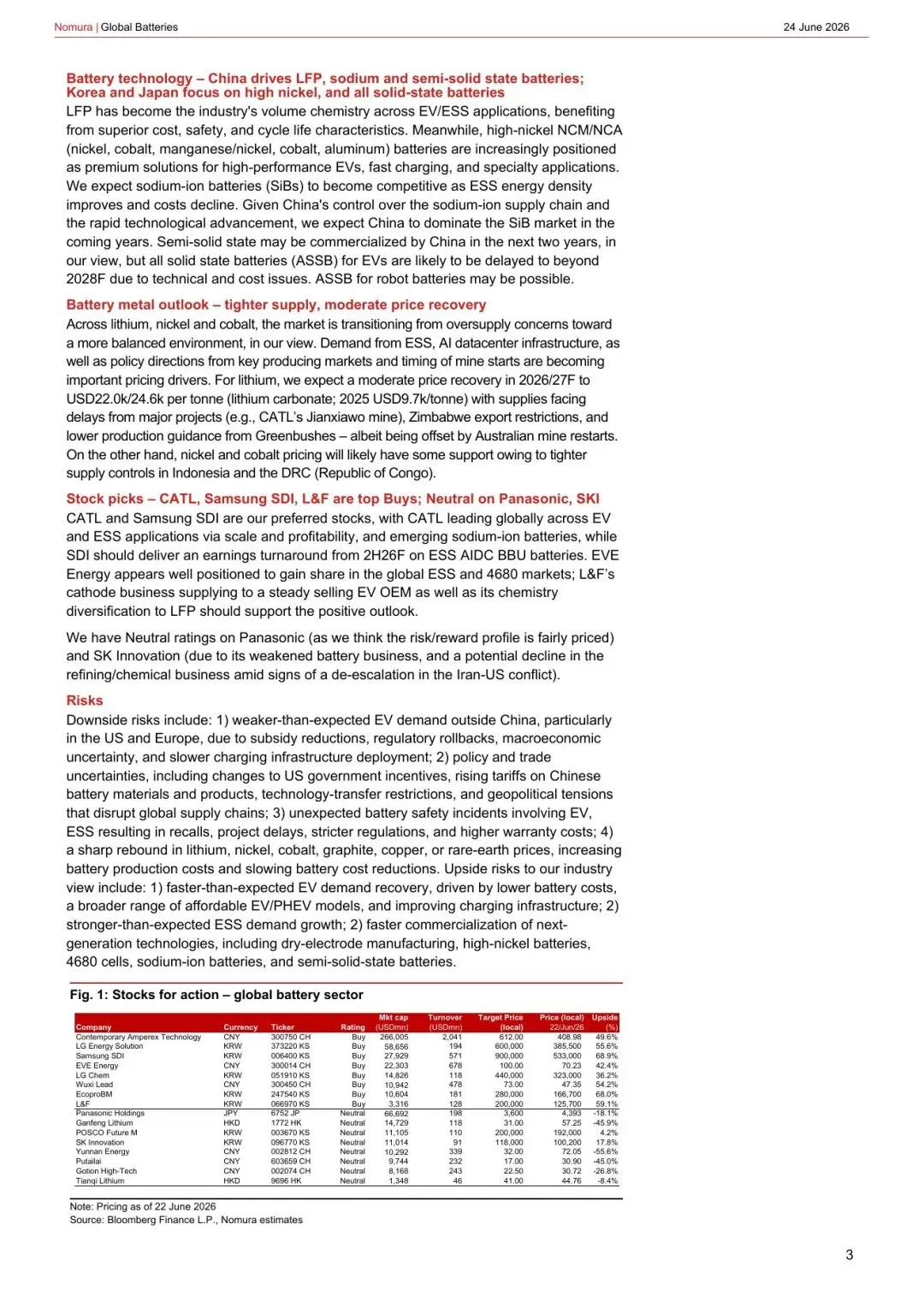

图 3:LFP、钠离子、半固态等技术路线,来源:Nomura《Global Batteries – ESS, robot batteries to drive value》第 3 页。

技术路线分化:LFP 做规模,高镍做高端,钠电和半固态寻找新入口

报告认为,LFP 已成为 EV/ESS 的体积化学体系,高镍 NCM/NCA 更偏高性能 EV、快充和特殊应用。钠离子电池则有望随着 ESS 能量密度提升和成本下降而增强竞争力;半固态可能在未来两年率先由中国企业商业化,但全固态在 EV 上的普及可能延后到 2028 年之后。

这说明电池技术不是单一路线替代,而是场景分工越来越细。储能更看重成本、安全和循环寿命,机器人更看重功率密度、倍率和轻量化,高端 EV 更看重能量密度和快充,AIDC 则看重可靠性和稳定供电。

投资视角下,不能再简单问“哪种电池路线会赢”,而要问“哪种路线在哪个场景有最强约束匹配”。技术路线的价值,不是实验室指标最高,而是能否被客户场景稳定采用。

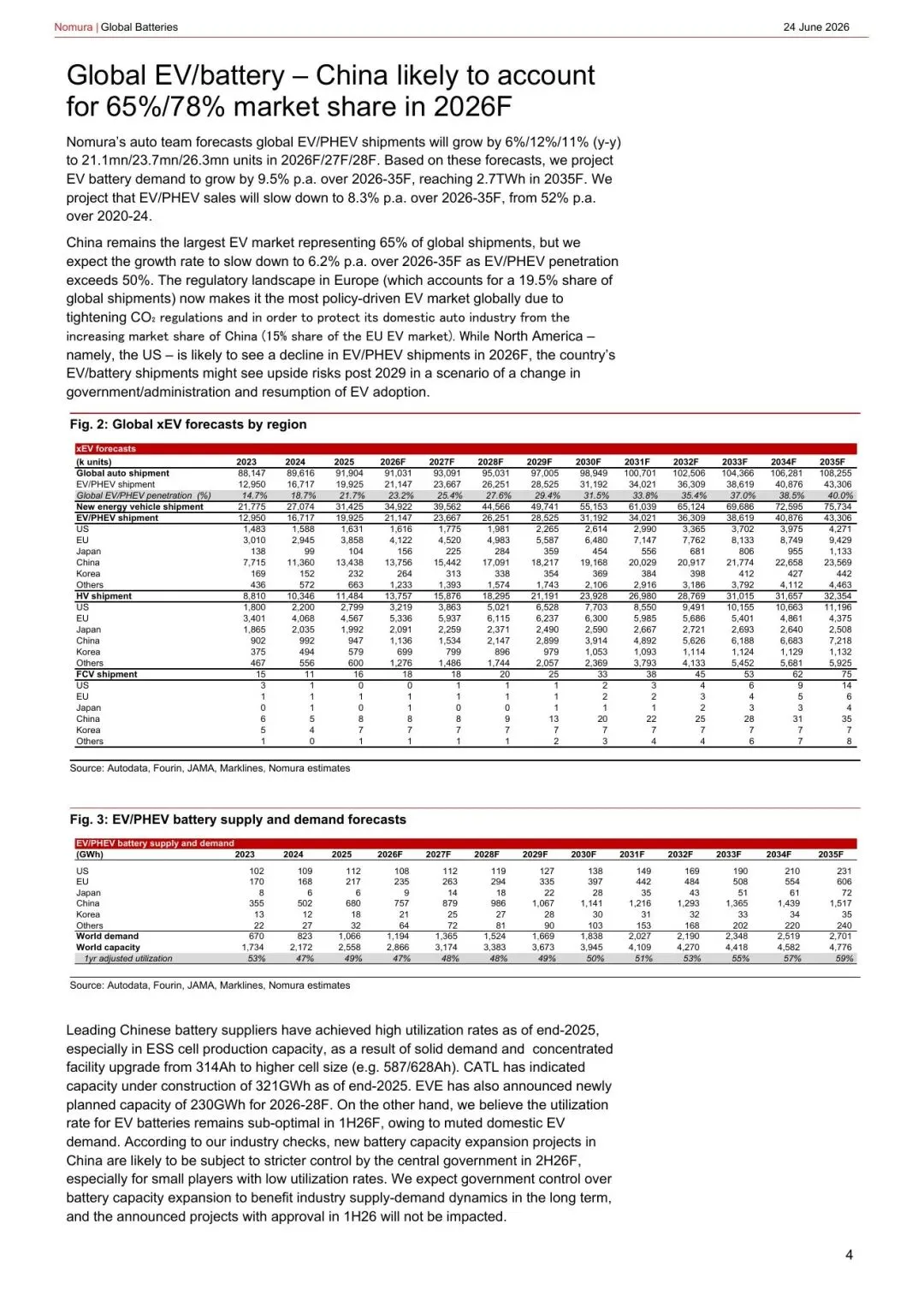

图 4:全球 EV 与电池需求预测,来源:Nomura《Global Batteries – ESS, robot batteries to drive value》第 4 页。

机器人电池是小市场,但可能是高价值市场

报告中特别提到机器人电池。与 EV 和 ESS 相比,机器人单机电池容量小得多,但生命周期更短、使用强度更高、对功率密度和倍率要求更高。报告估算,人形机器人电池寿命可能为 2-5 年,低于 EV/ESS 的 8-10 年或更长;在基准情形下,替换需求到 2030 年代每年可能贡献额外 2-4GWh,并推动机器人电池年需求达到 9-16GWh。

这类市场的意义不在绝对规模,而在产品价值和技术门槛。机器人电池需要更高安全性、更高放电倍率、更轻重量和更稳定的热管理,早期可能更偏高镍体系。随着 LFP 性能提升和换电架构成熟,LFP 也可能逐步增加份额。

图 5:机器人出货与机器人电池市场预测,来源:Nomura《Global Batteries – ESS, robot batteries to drive value》第 14 页。

结论:电池行业的关键词从“增长”变成“分层”

这份报告最有启发的地方,是它没有只讲电池总需求增长,而是强调需求结构、区域竞争和技术路线的分层。EV 仍是基础盘,ESS 是高增主线,机器人和 AIDC 则可能带来高价值增量。

后续跟踪电池产业,建议把问题拆成三层:谁掌握规模成本优势,谁能进入本地化和高可靠供应链,谁能在新应用中拿到高毛利场景。电池行业不会因为 EV 增速放缓而失去价值,但价值会越来越集中在能穿越场景分化的企业手里。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为基于已下载研报源文件的学习整理,不构成任何投资建议或交易依据。市场有风险,决策需独立判断。