一、企业概况

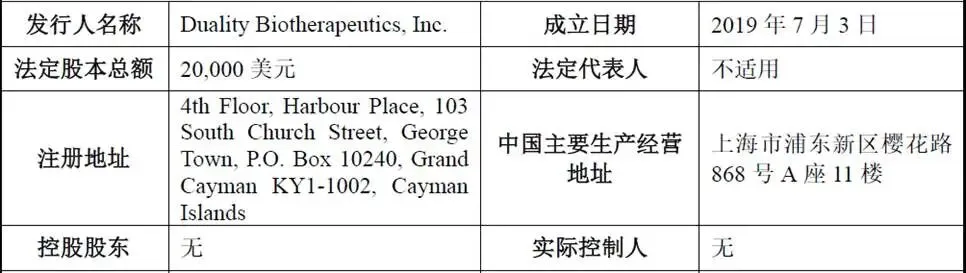

映恩生物(Duality Biotherapeutics,Inc.)注册于开曼群岛,成立于2019年,是一家专注于抗体偶联药物(ADC)药物研发、全球化布局的创新药企,境内主要经营地设立在上海市浦东新区。公司于2025年正式在香港联交所主板挂牌上市,股票代码shturl.c,完成港股上市及超额配股权行使后股本规模得到扩充,目前同时筹备境内科创板上市,成为典型的两地上市红筹生物医药企业。

作为红筹企业,映恩生物每股面值为0.0001美元,本次科创板发行全部为新股,不安排老股转让,发行股份数量不超过15,779,190股,发行后总股本不超过105,194,604股,本次发行股份占发行后总股本比例不超过15%。按照监管规则,该股票将以人民币作为交易币种,同时红筹企业退市标准调整为连续20个交易日收盘价低于1元人民币,区别于普通A股规则。

映恩生物定位为全球领先的ADC药物研发企业,依托四大自主ADC技术平台,聚焦肿瘤、自身免疫性疾病两大核心领域,打造梯度化创新药物管线。企业采用“自主研发+全球合作”双轮驱动模式,一方面持续迭代底层技术、丰富产品矩阵,另一方面通过技术授权、联合研发实现现金流回笼与全球化布局。

三、股权及管理结构

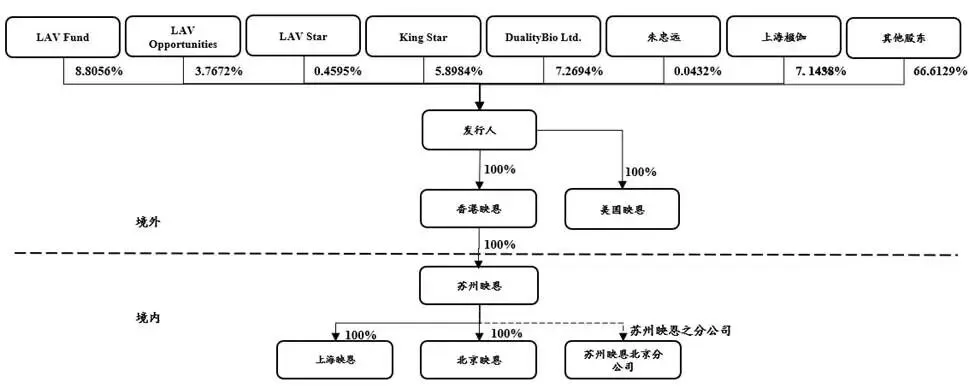

映恩生物注册于开曼群岛,股权高度分散,无控股股东、无实际控制人,单一股东及一致行动主体持股比例均未超过30%。

公司董事会由8名成员组成,包含3名执行董事、2名非执行董事、3名独立非执行董事,同时设立审核委员会等专业委员会。公司划定4名核心技术人员,均为公司高管及研发核心负责人,主导四大ADC技术平台搭建与核心管线研发。从表决与治理层面来看,公司董事会席位由多方主体委派,不存在单一股东占据多数席位的情况,重大事项需经股东会、董事会共同审议决策。

截至目前,公司持股5%以上的主要股东分为三大阵营。第一大股东阵营为LAV USD(包含LAV Fund、LAV Opportunities、LAV STAR),由自然人施毅实际控制,合计持股13.0323%,是公司第一大投资主体;第二为创始人朱忠远相关主体,其通过全资公司DualityBio Ltd.持股7.2694%,自身直接持股0.0432%,合计持股7.3126%,为创始方核心持股主体;第三为上海楹伽,持股7.1438%。其余股东均为各类私募基金、产业基金,持股比例均低于5%,股东数量众多且持股零散。

四、业务情况

(一)核心业务与技术平台

映恩生物主营业务为ADC药物的研发、技术授权与联合研发服务,目前暂无产品实现商业化销售,收入全部来源于对外合作授权及研发服务。公司深耕ADC赛道多年,自主研发四大核心技术平台,构成企业核心技术壁垒,分别为DITAC、DIBAC、DIMAC、DUPAC四大平台,四大平台定位各有侧重,形成互补格局。

DITAC平台为第三代免疫毒素ADC平台,也是目前管线落地最多的核心平台,主打拓扑异构酶I抑制剂载荷,优势为血浆稳定性强、脱靶毒性低、具备优异的旁观者杀伤效应,可覆盖靶点低表达肿瘤,基于该平台已产出7款临床阶段资产,核心产品DB-1303、DB-1311均出自此平台,是公司现阶段业绩与商业化核心支柱。

DIBAC为双特异性ADC平台,融合双抗与ADC技术,能够同时靶向两个肿瘤靶点,解决肿瘤异质性与耐药问题,代表产品为全球首款进入临床的B7-H3×PD-L1双抗ADCDB-1419、EGFR×HER3双抗ADCDB-1418,布局下一代创新疗法,技术前瞻性突出。

DIMAC为全球首创的自身免疫疾病ADC平台,打破ADC仅用于肿瘤领域的行业惯例,将ADC技术应用于系统性红斑狼疮、皮肤型红斑狼疮等自免疾病,代表产品DB-2304已进入II期临床,开辟全新赛道,市场空间广阔。

DUPAC为新型载荷技术平台,专注研发全新作用机制的有效载荷,攻克现有ADC药物耐药难题,属于企业前瞻性技术储备,布局长期技术竞争力。

依托四大平台,公司搭建起梯度化产品管线,共计拥有10款临床阶段资产,在全球约20个国家开展10项多中心临床试验,累计入组患者超3500名,海外患者占比约50%,全球化临床能力突出。管线覆盖HER2、B7-H3、HER3、TROP2、BDCA2等多个热门及新兴靶点,涵盖乳腺癌、前列腺癌、肺癌、卵巢、红斑狼疮等多个适应症,多款产品处于全球研发第一梯队。

(二)核心在研产品进展

DB-1303(HER 2ADC):公司核心旗舰产品,基于DITAC平台打造,针对HER2全表达水平肿瘤。目前HER2阳性乳腺癌适应症的上市申请已获国家药监局受理,HER2低表达乳腺癌完成全球III期临床入组,子宫内膜适应症斩获中美两国突破性疗法认定,是全球第二款进入HER2低表达乳腺癌III期临床的同类产品,竞争优势显著。该产品与BioNTech达成海外授权,国内联合三生制药推进商业化。

DB-1311(B7-H3 ADC):进入全球III期临床,为国内进度第一、全球唯二进入前列腺癌III期临床的B7-H3 ADC,在转移性去势抵抗性前列腺癌、宫颈癌、卵巢癌等难治瘤种中临床数据优异,同时获得FDA快速通道、孤儿药认定。公司持有该产品美国市场联合推广与成本分担选择权,并已正式启动行权流程。

DB-1310(HER3 ADC)、DB-1305(TROP2 ADC):均处于I/II期临床,针对肺癌、乳腺癌、三阴性乳腺癌等大癌种,临床数据表现亮眼,分别授权给海外企业推进全球开发。

DB-1418、DB-1419:双抗ADC产品,属于下一代创新疗法,目前处于早期临床,具备全球首创属性。

DB-2304:靶向BDCA2的自免领域ADC,全球同类型首款进入临床的产品,针对红斑狼疮,I期临床安全性数据优异,市场需求巨大。

整体管线呈现“成熟产品冲刺商业化、中期产品稳步推进、前沿产品布局未来”的阶梯结构,短期依靠DB-1303、DB-1311实现商业化落地,中长期依靠双抗ADC、自免ADC构建第二增长曲线。

公司主要产品情况

公司营业收入的构成(单位:万元,下同)

(三)经营模式

企业采用轻资产运营模式,未自建生产基地,药物生产、工艺开发全部委托CDMO机构完成,聚焦前端药物发现、临床开发与商业化布局,有效降低固定资产投入与运营成本。研发层面采用“全球多中心临床”模式,联合全球CRO、SMO机构开展临床试验,提升研发效率;盈利模式以技术授权+联合研发服务为主,通过向全球头部药企出让海外权益、收取首付款、里程碑款项及持续特许权使用费获取收入,同时保留部分区域商业化权益,形成“研发-授权-持续收益”的闭环。

(四)主要客户与供应商

1.客户情况

公司目前无药品销售收入,营业收入全部来自技术授权和合作研发服务,客户集中度较高是显著特征。报告期内第一大客户为BioNTech,各年度收入占比分别达到98.86%、80.70%、75.36%,公司与BioNTech就多款核心ADC产品达成全球独家授权合作,合作交易总价值超60亿美元。此外,GSK、百济神州、三生制药、Avenzo、Adcendo等全球知名药企也是公司重要合作伙伴。

2.供应商情况

由于企业轻资产属性,采购内容主要为临床前研究、临床试验、工艺开发、生产外包等服务,原材料采购占比极低。合作供应商以全球CRO、CDMO、临床试验中心为主,合作范围覆盖药物试验、样品生产、数据管理等全链条。目前公司未披露单一供应商占比过高的情况,供应商结构相对分散。

五、财务分析

(一)营业收入分析

报告期内(2023年-2025年),公司营业收入分别为178,653.97万元、194,125.72万元、185,173.50万元,整体营收规模维持在17-19亿元区间,收入体量稳定。收入几乎全部来自技术授权与研发服务,其他业务收入占比不足0.2%,业务结构高度单一。

从收入本质来看,该部分收入并非药品销售利润,而是技术授权的首付款、阶段性里程碑付款,具备一次性、阶段性特征,可持续性依赖新增授权合作以及管线里程碑的达成。目前公司尚无产品上市,短期无法依靠药品销售创造营收,收入增长上限取决于对外授权的数量与规模。

(二)利润与亏损情况

报告期内公司持续亏损,归属于母公司净利润分别为-33,318.55万元、-100,023.19万元、-260,569.98万元,亏损幅度逐年扩大。截至2025年末,公司累计未弥补亏损高达473,695.38万元。亏损核心原因分为两大方面:第一,ADC药物研发投入巨大,三年累计研发投入达到211,787.95万元,各年度研发费用占营收比例分别为29.54%、39.16%、44.81%,研发支出逐年攀升;第二,公司实施多期股权激励,2023-2025年股份支付费用分别为2,395.72万元、19,041.32万元、15,604.92万元,高额股份支付进一步放大亏损。

扣非净利润波动较大,2023年为盈利68,272.13万元,2024年、2025年转为亏损,主要系非经常性损益、合作项目核算口径变化。预计在DB-1303、DB-1311等产品实现大规模销售前,公司仍将持续亏损,短期不具备盈利条件。

(三)现金流分析

经营活动现金流是企业核心生命线,报告期内经营活动产生的现金流量净额分别为79,191.01万元、25,979.79万元、16,710.17万元,净额持续为正但逐年下降。现金流主要来源于合作授权款的回笼,虽然整体造血能力尚可,但逐年下滑反映出阶段性授权收入减少。

综合来看,公司当前的现金流能够覆盖研发支出,财务流动性暂时安全,但随着后期多款产品进入III期临床,临床试验费用将大幅增加,若新增授权收入不足,现金流压力会逐步加大。

(四)资产负债与偿债能力

截至各期末,公司资产总额分别为147,266.50万元、212,832.85万元、390,646.46万元,资产规模持续增长,主要系融资及应收款项增加。资产负债率波动明显,2023年为178.10%、2024年升至193.88%,2025年回落至37.55%。2023-2024年因净资产为负,导致资产负债率畸高,属于未盈利创新药企的常见财务特征;2025年财务结构明显优化,偿债风险大幅降低。公司负债以经营性负债为主,无大额有息负债,不存在刚性偿债压力。

六、行业分析

(一)行业概况

抗体偶联药物(ADC)是融合抗体、连接子、细胞毒性载荷的靶向创新药,兼具靶向性与强效杀伤能力,是全球生物医药赛道的黄金赛道。近年来全球ADC药物商业化进程加速,多款产品陆续上市,市场规模高速增长。细分赛道中,HER2ADC、B7-H3ADC、TROP2ADC均呈现高增长态势,其中全球HER2ADC市场规模预计2035年达到435亿美元,B7-H3ADC作为新兴热门靶点,2026-2035年复合增长率高达59.7%,TROP2ADC同期复合增长率35.4%,市场空间广阔。

从技术演进来看,ADC已经迭代至第三代、第四代产品,行业发展方向聚焦于优化连接子稳定性、升级新型载荷、开发双抗ADC、拓展自免等新适应症,传统单靶点ADC竞争加剧,差异化、机制创新成为核心竞争逻辑。国内ADC行业起步较晚,但近几年国内企业研发热情高涨,大批企业涌入赛道,靶点扎堆现象明显,同质化竞争逐步加剧,具备自主技术平台、全球临床能力、差异化管线的企业将脱颖而出。

(二)细分适应症市场需求

实体瘤领域,乳腺癌、前列腺、肺癌、卵巢癌等恶性肿瘤发病率高,传统治疗方案存在局限,晚期、耐药患者存在巨大未满足临床需求。HER2、B7-H3、TROP2等靶点在多种实体瘤中广泛表达,对应的ADC药物能够解决传统治疗耐药、疗效不足的痛点,临床需求刚性。尤其是HER2低表达、晚期前列腺癌、铂耐药卵巢癌等难治病症,现有疗法有限,高端ADC药物临床价值突出。

自身免疫疾病领域,系统性红斑狼疮、皮肤型红斑狼疮等自免疾病全球患者数量庞大,传统激素、免疫抑制剂副作用大,精准靶向疗法稀缺。映恩生物布局的BDCA2ADC属于全球创新方向,赛道竞争格局宽松,具备广阔的蓝海市场空间。

(三)行业竞争格局

全球ADC市场由国际药企先发,第一三共、罗氏、BMS等企业拥有多款上市产品,技术与商业化经验领先。国内方面,荣昌生物、科伦博泰、百利天恒等企业均布局ADC管线,靶点集中在HER2、TROP2等热门领域,同质化竞争激烈。

七、企业分析

(一)企业优势

► 核心技术壁垒深厚

公司自主研发四大ADC技术平台,覆盖单靶点ADC、双抗ADC、自免ADC、新型载荷四大方向,形成完整技术体系。连接子、载荷、抗体工程等核心环节均为自研,DAR值、连接子稳定性、旁观者效应等关键指标具备差异化优势,技术护城河较高,区别于部分依赖外部技术的同行。

► 管线布局优质且梯度清晰

10款临床阶段产品形成完整梯队,DB-1303、DB-1311即将商业化,提供短期业绩支撑;多款I/II期产品储备中期增长动力;双抗ADC、自免ADC布局长期赛道,同时覆盖肿瘤、自免两大领域,抗风险能力强。多款产品斩获海内外多项资格认定,临床进度全球领先。

► 全球化能力突出

临床试验覆盖全球20个国家,海外入组患者占比过半,具备国际化临床运营能力;与BioNTech、GSK、百济神州等全球顶级药企达成超60亿美元合作,合作层级高、范围广,借助巨头资源实现产品全球化落地,同时获得稳定授权收入。

► 核心团队实力强劲

创始人及高管团队兼具科研、投资、全球药企管理经验,核心技术人员均来自国际头部企业,人才结构适配全球化创新药企发展需求,团队稳定性良好。同时搭建外部专家委员会,技术支撑充足。

► 运营模式健康

采用轻资产模式,重研发、轻生产,降低运营成本;报告期内经营现金流持续为正,依靠对外授权实现自我造血,在未盈利状态下能够支撑高额研发投入;无大额有息负债,财务风险可控。

► 红筹两地上市布局

已登陆港股,本次冲刺科创板,打通境内外双资本市场,后续融资渠道丰富,能够持续为管线研发提供资金支持。

(二)企业不足及风险

► 红筹企业的制度差异

一是作为开曼注册红筹公司,公司治理、法律法规适用与境内A股企业存在差异,股东维权、利润分配、跨境监管等环节存在不确定性;二是股票面值为美元,结算、退市规则特殊,投资者理解门槛较高。三是公司同时在港股、科创板两地交易,两地市场情绪、资金流向、汇率波动会造成股价大幅波动;四是红筹企业跨境监管、外汇管制等政策变化,也会影响企业经营与股东回报。

► 股权分散

无控股股东与实际控制人,股权高度分散,可能导致决策效率低下,存在控制权变更、恶意收购的风险,同时A股股东持股比例低,境内投资者保护存在短板。

► 持续亏损,暂无产品商业化

公司所有产品均处于临床阶段,未产生药品销售收入,长期依赖授权收入,累计亏损规模大,短期难以实现盈利,盈利能力存在较大不确定性,符合创新药企特征但也是核心短板。

► 收入与客户高度集中

营收高度依赖BioNTech单一客户,客户集中度极高,一旦合作出现变动,将直接冲击营收与现金流,经营稳定性不足。

► 研发成本持续走高

临床阶段不断推进,III期临床试验费用远高于早期项目,叠加股权激励持续产生高额费用,未来亏损规模大概率继续扩大,资金消耗速度加快。

► 第三方合作风险

公司研发、临床、生产、商业化高度依赖CRO、CDMO、海外合作药企,合作方违约、技术泄露、战略调整、产能不足、产品质量等问题,都会对公司经营造成冲击;同时跨境合作存在地缘政治、国际贸易风险。

► 行业竞争

国内大量企业扎堆HER2、TROP2等热门ADC靶点,同类产品陆续进入临床,未来产品上市后将面临激烈的价格与市场竞争,定价和放量压力较大。

► 新药研发固有风险

ADC药物研发链条长、技术难度高,临床试验可能出现疗效不及预期、严重不良事件,监管审批也存在不确定性,任何环节失败都将导致管线折损,研发失败风险贯穿始终。

► 行业监管趋严

全球各国对临床试验、药品生产、知识产权的监管标准不断提升,合规成本增加;国内医保谈判、带量采购常态化,高价ADC上市后面临降价压力,压缩利润空间。