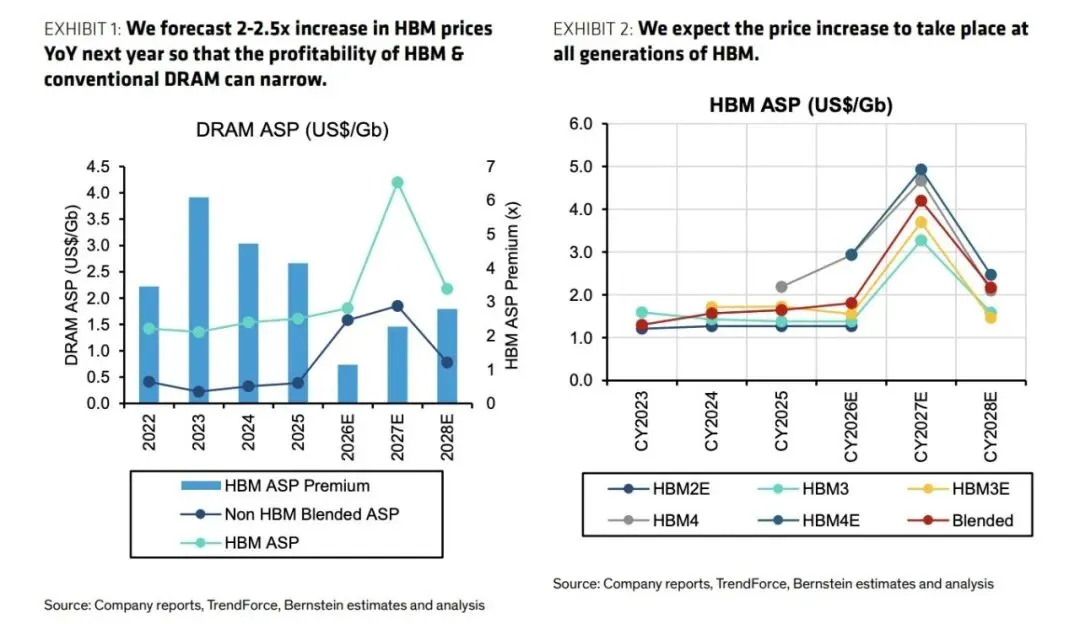

01|定价拐点:2027 年 HBM 价格暴涨 2~2.5 倍

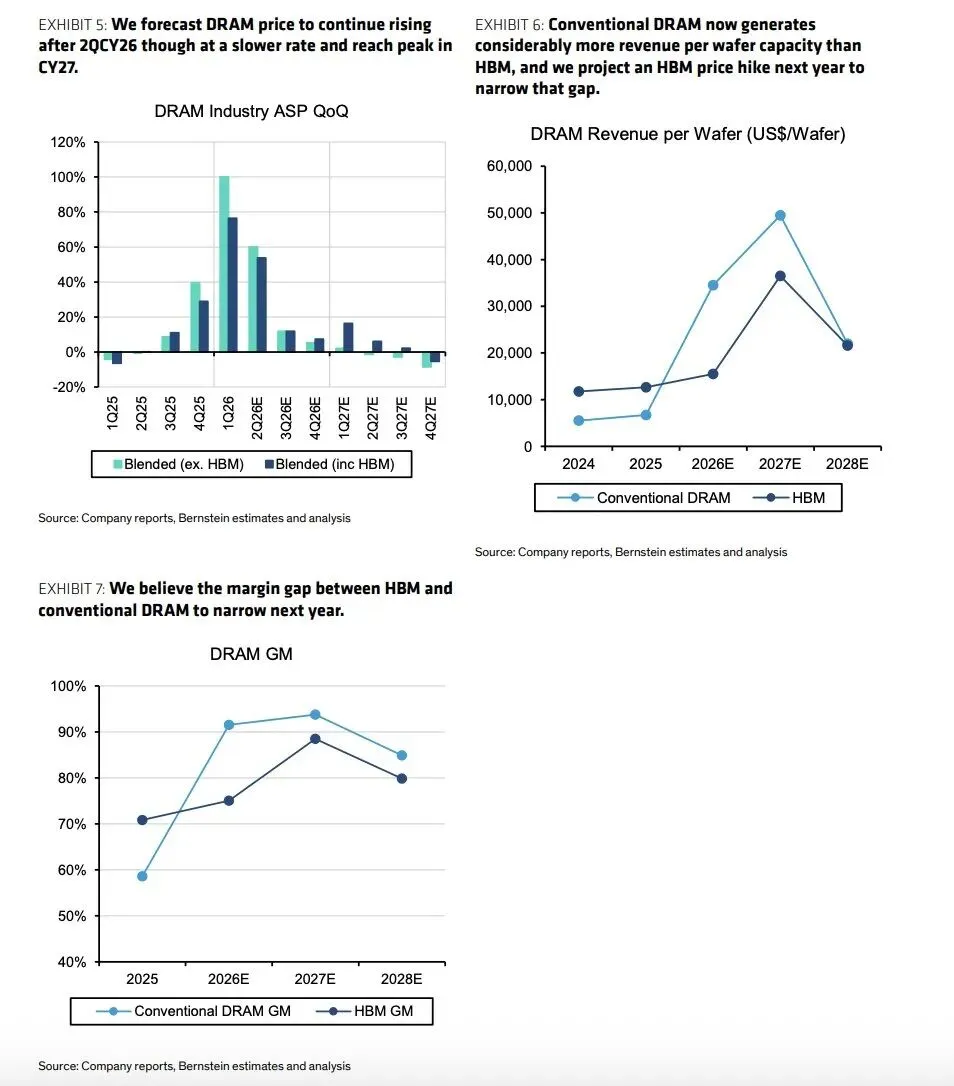

当下现状:受年度长协锁价影响,HBM 现货涨价幅度严重滞后于传统 DRAM;同一片晶圆,普通 DRAM 产出营收远高于 HBM,厂商扩产意愿偏弱,供需缺口持续拉大。

涨价必然性:英伟达新一代 Rubin GPU、AI 定制 ASIC 全面拉高 HBM4 搭载量,高端堆叠工艺良率爬坡缓慢,供给端短期很难放量。

价格传导:2026 年二季度后传统 DRAM 涨价斜率放缓,但上涨趋势不改,整个 DRAM 行业将在 2027 年迎来本轮超级周期价格顶峰。

02|毛利率反转:HBM 追上传统 DRAM

当前:单晶圆产出下,普通 DRAM 营收显著高于 HBM,两者毛利率差距悬殊;

2027 年预判:传统 DRAM 毛利率冲高至90% 中段区间,HBM 毛利率同步逼近 90%,二者盈利鸿沟大幅收缩。过去厂商宁愿做普通 DDR 内存、不愿投产 HBM 的局面彻底扭转,大厂会主动调配产能倾斜 HBM 赛道。

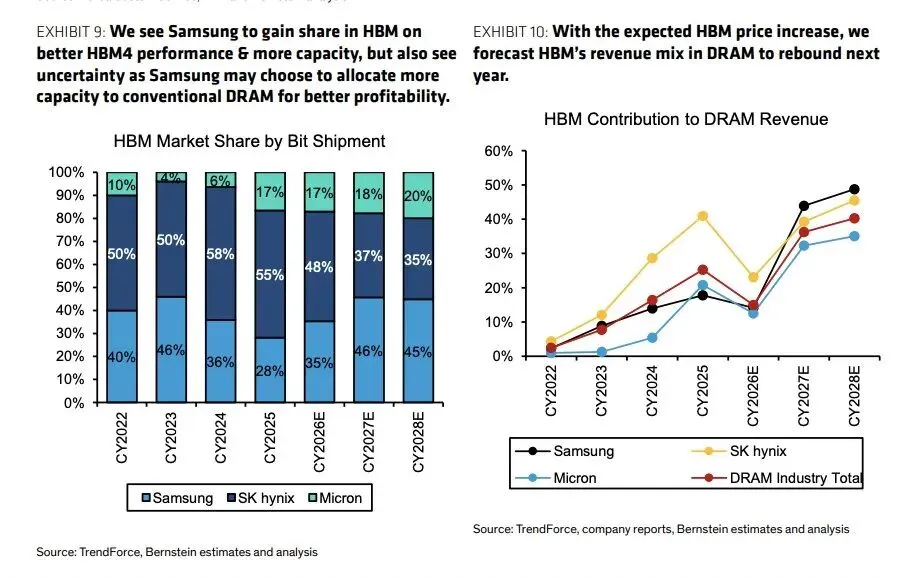

03|份额大变局:2027 年三星逆势超车

04|收入结构 V 型反转:HBM 成第一增长引擎

从明年(2027 年)开始拐点向上,全行业 HBM 营收占整体 DRAM 总收入接近40%

到 2028 年占比进一步冲高至45%,正式成为存储板块第一大收入来源,AI 属性彻底定义存储行业估值。

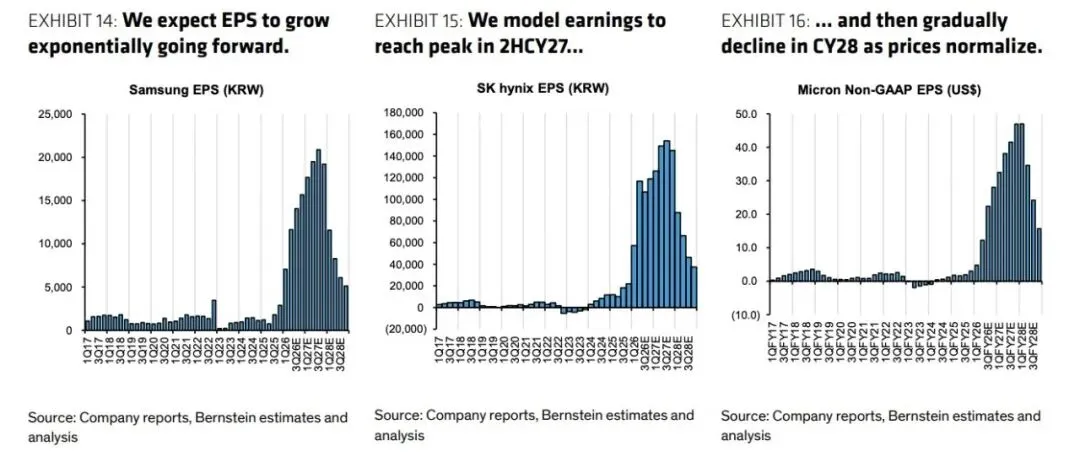

05|盈利终极预测:2027 下半年利润集体见顶

三星电子:EPS 冲高突破 20,000 韩元

SK 海力士:EPS 峰值逼近 150,000 韩元

美光科技:非 GAAP 季度 EPS 区间达到47~50 美元