一、盘面点评

今天午后突然爆发确实超预期到有点梦幻,大金融和周期制造发力,对冲了科技的回落情绪,量能虽然没冲上4万亿,但也极大抬升了中枢,来到了3.76万亿,结合外围和港Gu的一些表现,可以明确这是AGu内生交易带来的结果。 确实是有增量资金进场,借着Gu指期货交割日逼空下,选择的方向都是中报有业绩预期的,包括证券,保险,化工,工业有色等,连同科技里面确定性最好的科创半导体设备ETF也最先被拉回来。这里不意味着风格就切换了,如果结合上周一情绪冰点后演绎的结构来看,这些领涨的低位方向,是一脉相承的,也不是突然的爆发。 关于券商的爆发理由都不是突然变化,筹码方面的抛压没那么大确实是最近被试出来了,对于拉盘的资金可以理解是一些fomo资金(前期很多机构减仓到低位,中报披露临近等宏观事件落地回补仓位也正常),这些资金买不进科技,自然选择券商。今天充分换手,放量集中在上午科技跳水,那么从科技流出的资金,也会更愿意优先去买相关的有色化工,其他的很多低位都是被情绪带起来的。目前突破后,短期就是试探4258点了,至少有信心,哪怕科技调整的话,随便拉低位,大盘指数依旧无忧,这就是牛市基础,供参考

二、 中天/亨通:默默的新高

三、PCB微钻上游棒材梳理

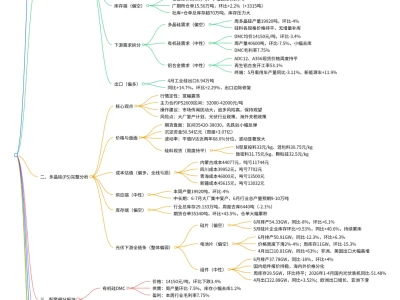

近期,随细钨粉对日本出口限制,超细径棒材主要供应商日本佑能、住友产能或出现下降。据产业链调研,日本优能今年来产能下降30%。虽然短期没有出现钻针棒料涨价或断供问题,1-2亿支超细径钨棒材产能能够保障,但钨持续出口限制+PCB微钻持续扩产背景下,超细径棒材国产替代是必然趋势,核心看细钨粉突破,目前金州领先。我们更新国内棒材企业情况如下:

【中钨高新】棒材份额国内第一,PCB微钻棒材年度产值今年约12-15亿元,明年进一步扩产,是国内除了日本进口超细径棒材以外,PCB棒材的主力供应商。目标市值3200e(PCB微钻1500e+钨矿1200e+PCB棒材300e+其他主业200e)。

【厦门钨业】棒材份额国内第二,PCB微钻棒材年产值估算10亿元左右,具有可扩产弹性。目标市值2000e。

【欧科亿】2025年棒材2.5e收入,2026年预计大幅增长至10e,其中PCB微钻棒材第一年放量,预计2027年PCB微钻棒材收入体量7-8e,考虑后续其他资本运作可能性弹性可进一步上修。目标市值500e(主业100e+PCB微钻300e+PCB棒材100e)。

【华锐精密】2026年挖金州+德国团队布局PCB微钻棒材,预计明年产值8e。目标市值350e(主业150e+PCB棒材100e+PCB微钻期权100e)。

我们持续看好PCB微钻逻辑向上游演绎,国产替代提估值+企业放利润戴维斯双击。

四、 长川科技:Q2超预期兑现业绩,维持3000亿目标市值

#1、1)26H1公司实现归母净利润9-10亿元,同比+111%-134%,扣非后归母净利润8.55-9.55亿元,同比+139-167%,主要系公司数字测试机等多产品线持续放量,叠加规模效应显现!2)以中值计算(我们预计略超中值),26Q2归母净利润5.97亿元,同比+89%,扣非后归母净利润5.8亿,同比+86%;26Q2我们预计收入超过21亿,以此计算出净利率达到28%左右,盈利水平持续提

#2、1)GPU、CPU等AI芯片对测试机提出更高的要求,对测试机量&价拉动明显,叠加全球存储大扩产,全球数字类测试机(SoC+存储)市场规模高速增长,海外测试机供不应求,26年爱德万产能提升70%,28/29年提升3倍,可以得到印证,A股测试机板块有较大预期差。2)华为τ定律本质是3D堆叠,预计测试机需求提升3倍以上,核心在堆叠之前对小芯片作全检,大幅增加CP测试需求,测试机是τ定律需求量最大的设备品类,未来中国大陆ATE测试设备成长性强于海外!

#3、硬科技行业高壁垒,一定是长期高强度研发投入,#才能可能出结果,#看看公司的研发投入就能理解为什么长川是目前唯一存储、SoC、GPU实现批量出货的公司!1)SoC测试机:除了H手机芯片持续放量,公司作为昇腾核心供应商,GPU测试机进入放量阶段,26年预计接近10亿级别,27年昇腾出货已经大幅上修 ;2)存储测试机:26年继续高增,除了CX外,CC已经取得积极进展,唯一受益其DRAM大扩产;3)公司积极布局AOI先进封装设备、TCB热压键合设备等,尤其AOI设备有望在先进封装大客户实现放量,26年预计订单大几个亿!4)持续研发布局CPO测试设备、HB等设备!

投资建议:维持ATE设备板块首推,上修27年业绩预期,仅考虑已经放量的产品,结合27年业绩半年维度看3000亿!

牛市的起点,干就一个字!

更多内容详见星球!

即日起研报直通车开通知识星球,即时获取各大券商非公开调研纪要、研报信息。

点“在看”,随手分享给身边需要的朋友吧!最好的观点、最前沿的资讯值得分享!

风险提示/免责声明:以上信息来源于公开资料,仅在分享研报君的投资逻辑,非荐票,不构成买卖指导意见。股市有风险,入市需谨慎。