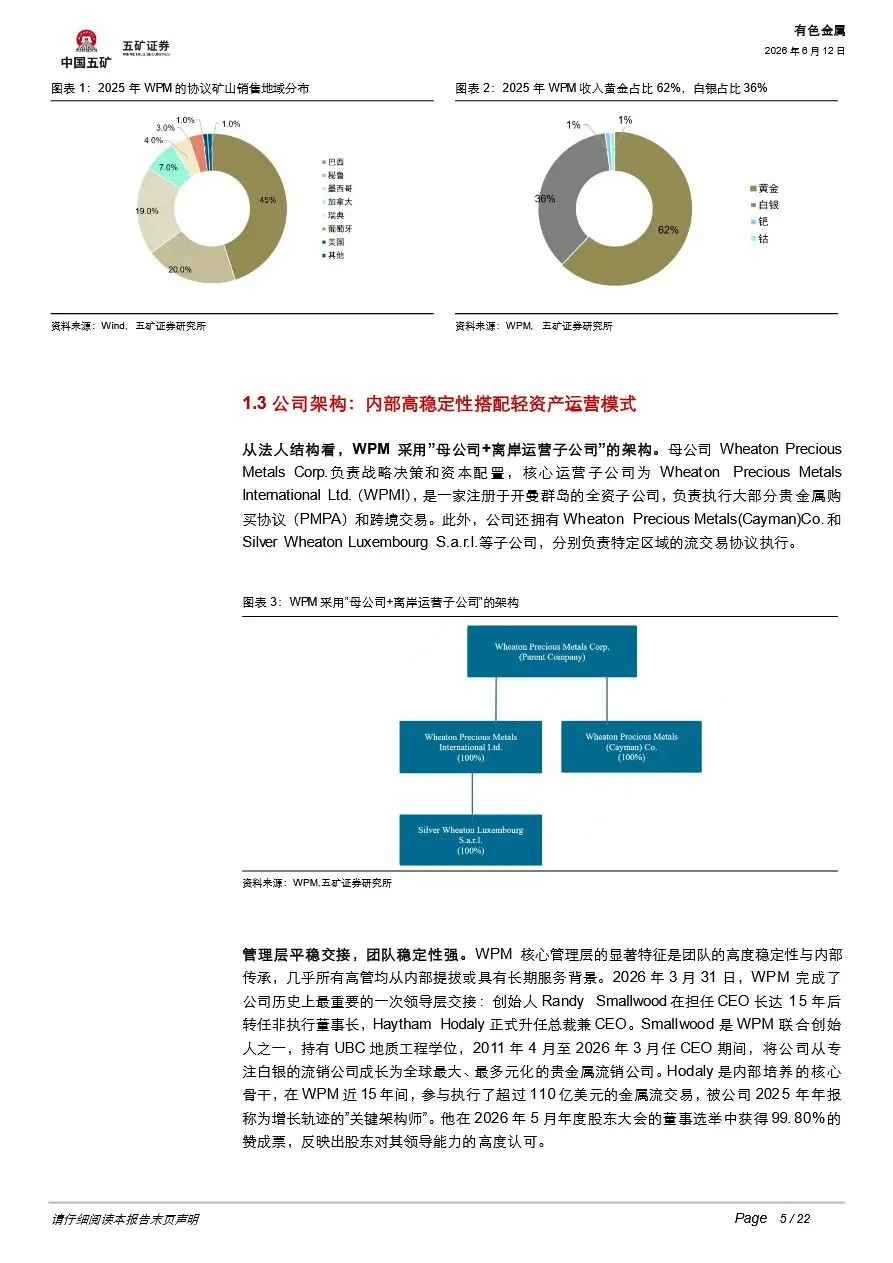

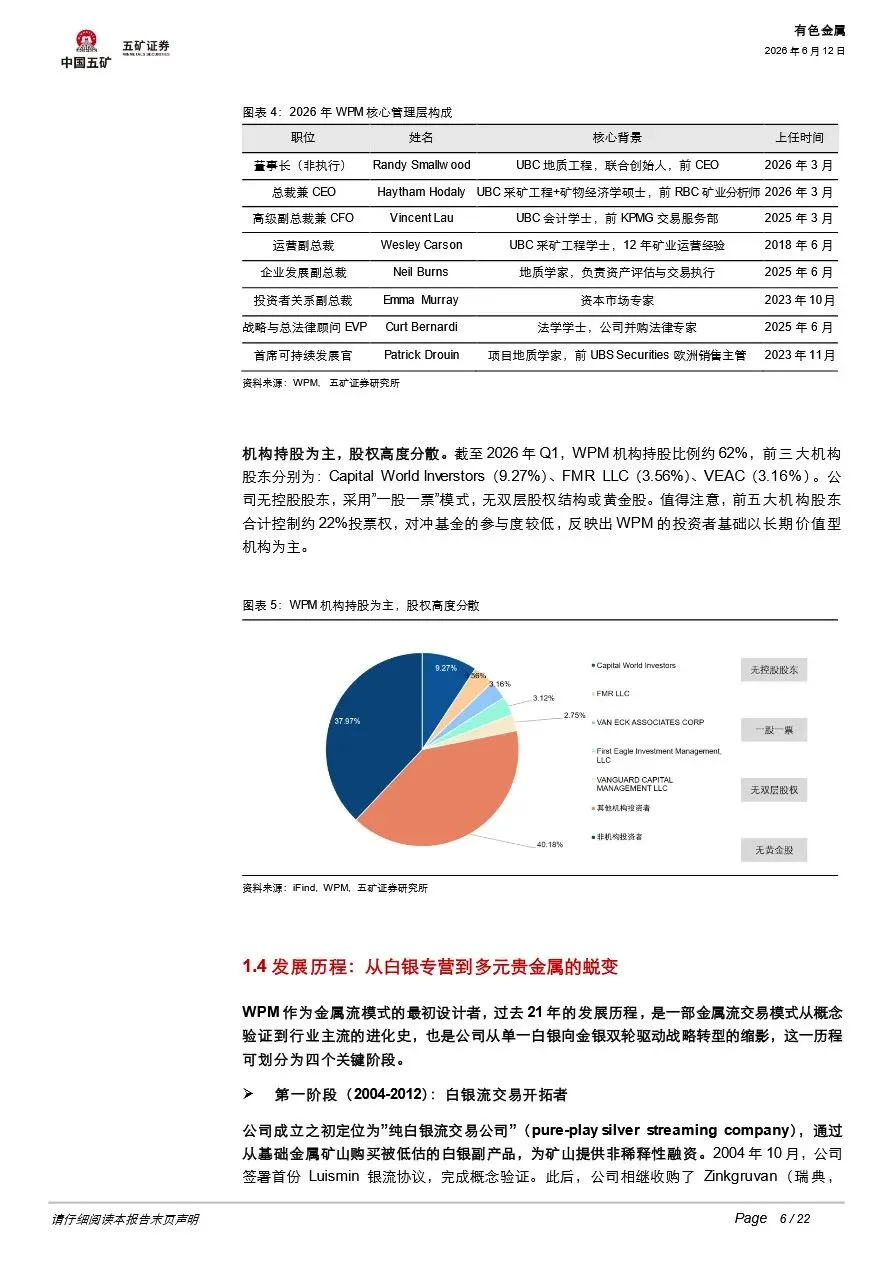

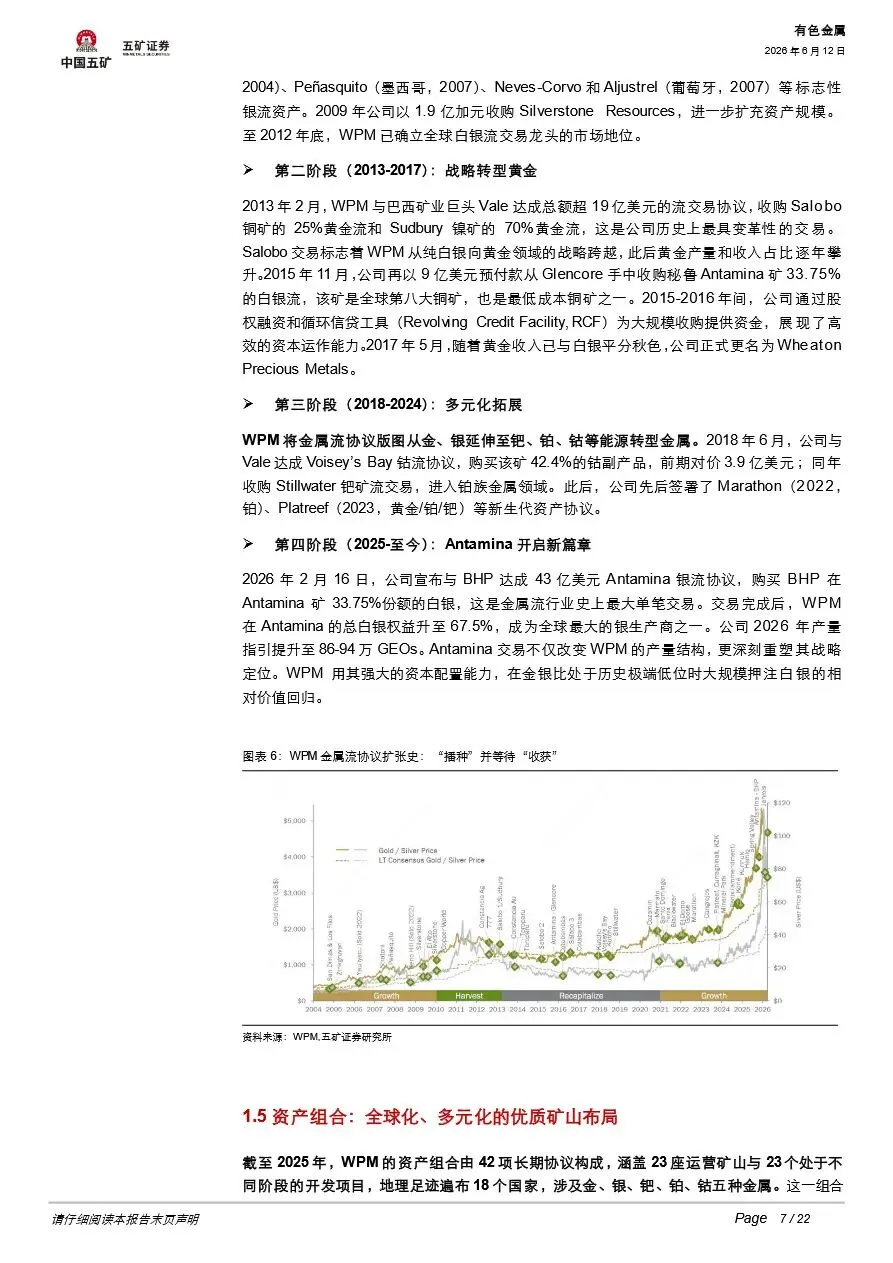

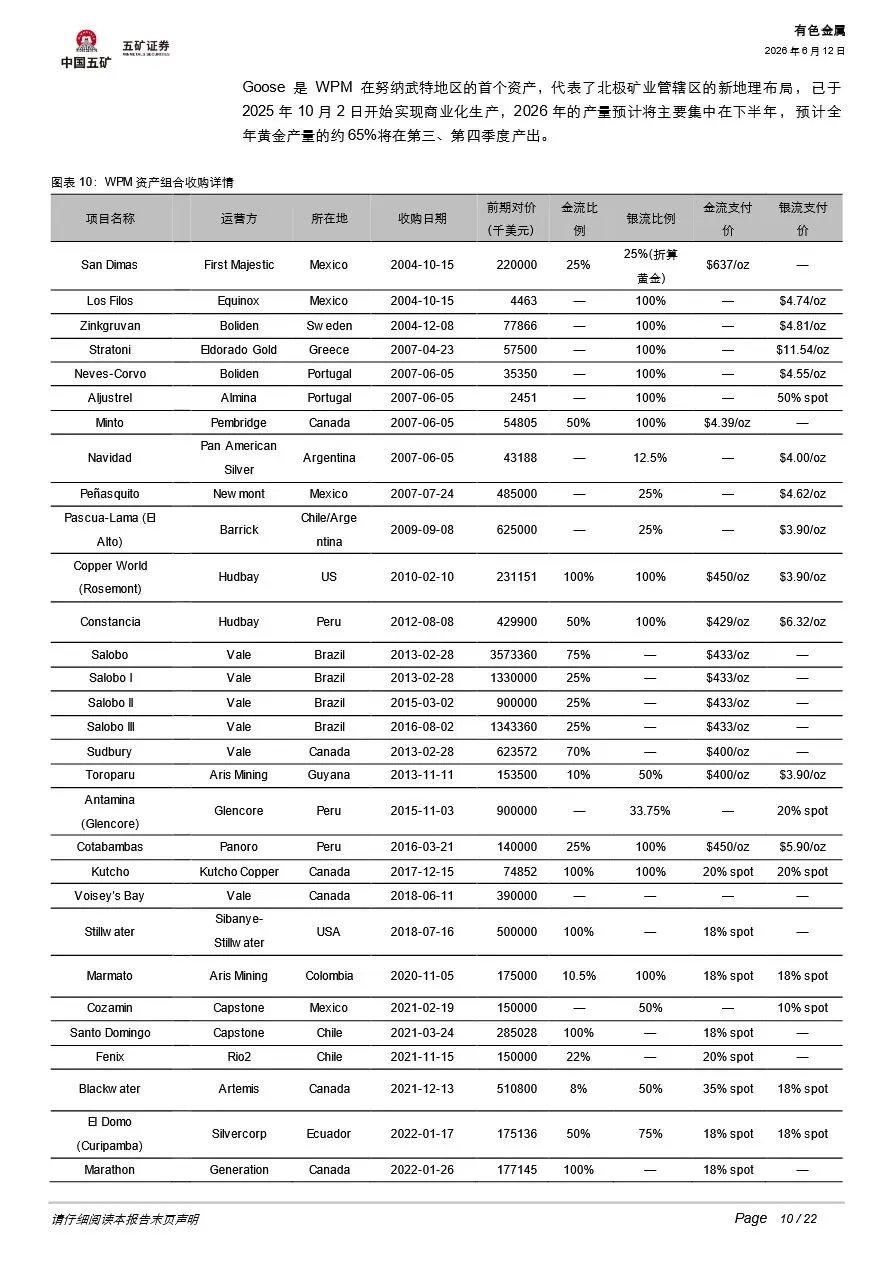

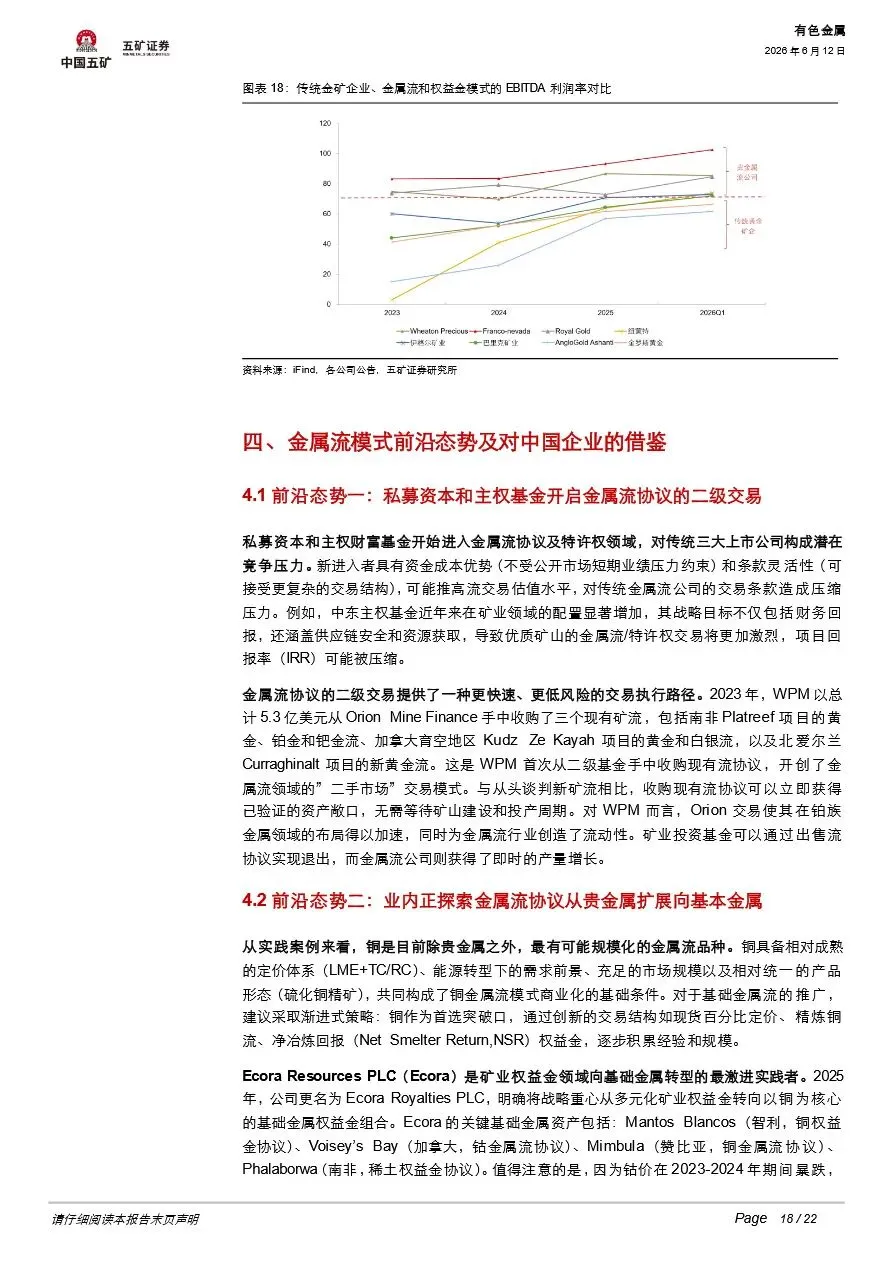

金属流协议是矿业融资的结构性创新,核心是将矿山地质风险与资本风险解耦——投资者支付大额前期现金,换取以低于现货价的约定价格长期采购部分金属产出的权利,既不稀释矿企股权,也不增加其有息负债,实现“用即时流动性换长期杠杆化实物敞口”。作为模式原初设计者,惠顿贵金属(WPM)凭此构建了全球领先的非运营型贵金属投资平台:截至2025年仅46名员工管理18国42份协议,单位员工创收约0.5亿美元,毛利率72.2%、EBITDA利润率86.8%,盈利能力稳居民业第一梯队。全球金属流行业呈高度集中态势,WPM与Franco-Nevada、Royal Gold合计占据80%市场份额,其中WPM2025年交付68.99万金当量盎司,产量、收入均居行业首位,形成资本密集、技术尽调、关系网络的深厚壁垒。

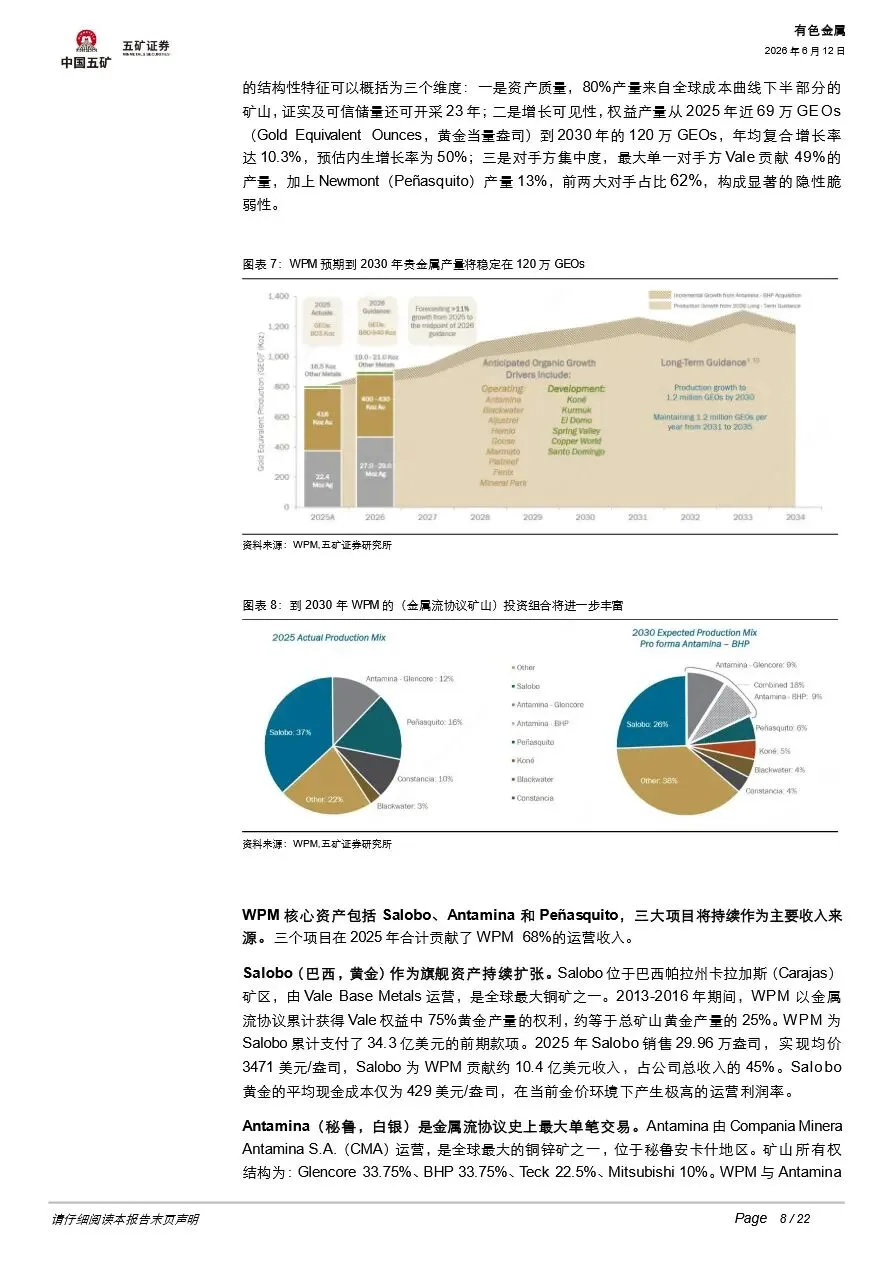

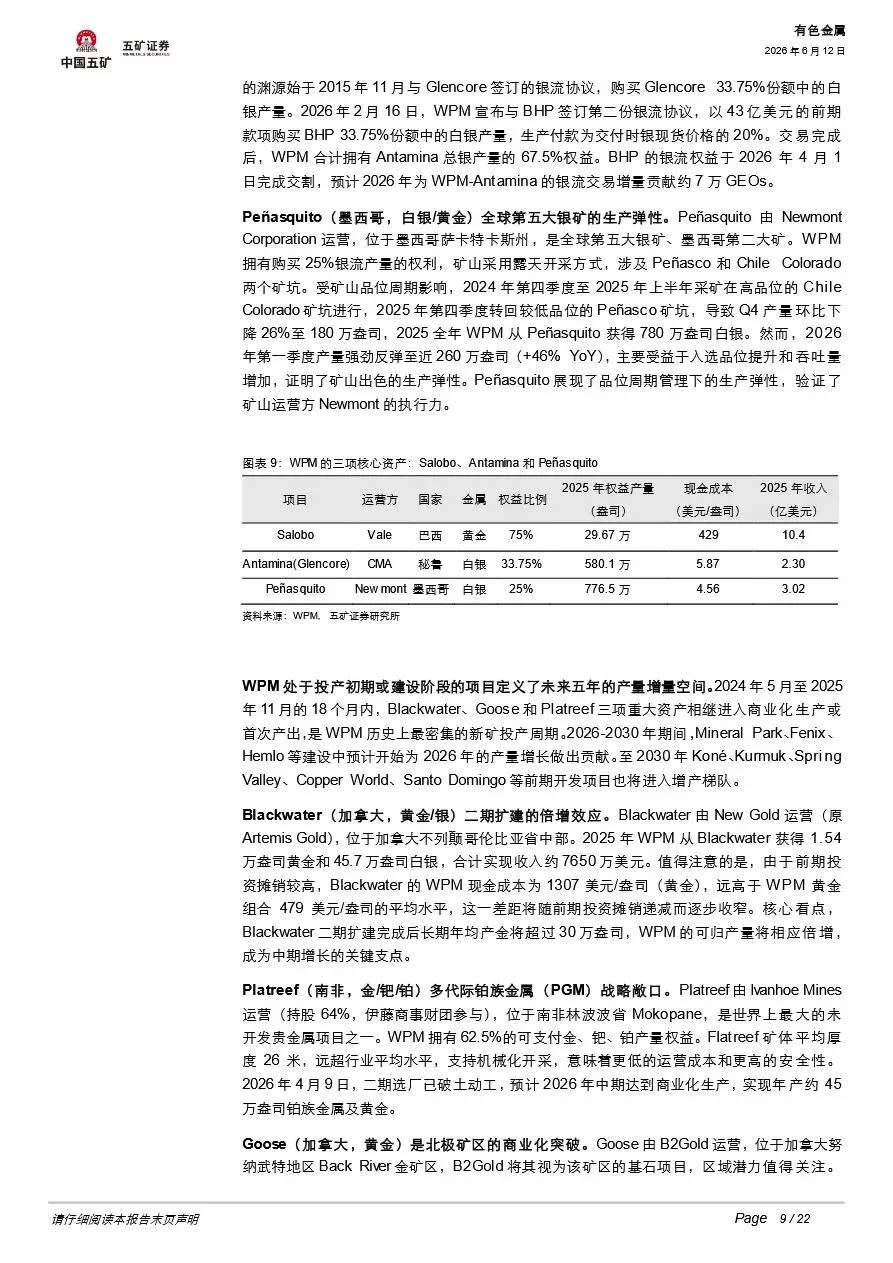

WPM历经“白银专营—黄金转型—多元拓展”四阶段,2026年以43亿美元完成行业史上最大单笔交易,拿下秘鲁Antamina银矿67.5%权益,重塑资产结构,目标2030年产量达120万金当量盎司,年均复合增速10.3%。其协议设计持续迭代,从固定价格转向现货百分比定价,叠加阶梯式产出分配,既保障自身利润,又通过利益共享降低资源民族主义风险。当前模式正向基本金属延伸,铜流协议已进入实践阶段。对中国企业而言,金属流是“非产权资源获取”的可行路径:矿企可通过出让伴生贵金属流解决融资难题、保留核心控制权;投资方则以利益共享机制降低海外布局的政治敏感性。但国内相关法规尚待完善,跨境税务规则模糊,企业需先在条款设计、专业团队建设上做好准备,从小规模试点起步,把握逆周期配置窗口。

有色金属行业深度:矿业巨头启示录之七:惠顿贵金属,金属流模式的极致演绎

1、2026年智能体人才报告-模智空间.pdf

2、2026年中国自动驾驶商业模式研究报告-硕远咨询.pdf

3、2026商用车用户智能座舱需求及智能化分级研究报告-中国汽研.pdf

4、2026太空算力产业分析报告-创业邦.pdf

5、钠电深度1:海盐的逆袭—从技术路线逐步收敛到重塑能源金属的“第二曲线”.pdf

6、其他电源设备Ⅱ行业深度:低碳筑基,安全与高效并行.pdf

7、汽车零部件专题:智造出海,AI赋能.pdf

8、汽车行业:从区域视角看中国品牌乘用车海外市场空间(上篇).pdf

9、汽车行业2026年中期策略:出口加速、中高端需求向好、智驾有望迎来拐点.pdf

10、氢能与燃料电池行业:电力缺口催生刚性替代,SOFC跃升为AI数据中心电源新标配.pdf

11、物理AI行业深度:发展现状、发展空间、落地应用及相关公司深度梳理.pdf

12、医疗器械行业2026年中期策略:紧扣出海创新,掘金器械复苏.pdf

13、医药行业小核酸风口之上系列——小核酸临床与商业双兑现,MNC持续加码.pdf

14、银行:低利率环境下金融机构股权投资策略研究-乘科创之势,破资产之局.pdf

15、有色金属行业深度:矿业巨头启示录之七:惠顿贵金属,金属流模式的极致演绎.pdf

16、月之暗面(Kimi):从长上下文到率先迈入万亿参数,Agentic可期.pdf

17、制造业主题ETF投资价值分析:聚焦高成长赛道,分享中国制造由大向强的时代红利.pdf

18、中东变局对化工之四:硫磺高景气重塑下游格局.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。