前言:在过去三年中,全球AI算力的军备竞赛先后经历了“缺算力(GPU短缺)”和“缺封装(CoWoS产能不足)”两个阶段。然而,华尔街顶级研究机构伯恩斯坦(Bernstein)与苏伊士环境集团(Societe Generale Group)于2026年6月22日联合发布的一份深度行业报告——《全球存储:存储也在成为AI的负担吗?》(Global Memory: Memory becoming a burden of Al too?),为整个科技界敲响了新的警钟:存储芯片,正正式成为阻碍AI算力扩张的“第三个耳光”。

以 Mark Li、Edward Hou 和 Yipin Cai 核心投研团队指出,由于底层存储供需关系的彻底失衡,一场由传统DRAM暴涨倒逼HBM价格翻倍、叠加芯片巨头毛利率防御战的系统性成本风暴,正在向下游云巨头狂暴袭来。与此同时,伯恩斯坦对全球存储三巨头做出了极其激进的业绩上调。

一、 倒挂的暴利:传统DRAM碾压HBM,倒逼2027年HBM价格翻倍

报告揭示了一个令整个科技界极其震惊的产业异象:在2026年的当下,生产传统普通DRAM的暴利,已经将AI皇冠上的明珠——HBM(高带宽内存)远远拉在了身后。

伯恩斯坦的数据显示,从2025年第三季度到2026年第二季度,全球传统通用DRAM的价格在短短三个季度内疯狂暴涨了约 4.5 倍。然而,由于 HBM 的销售模式极为特殊,其价格通常被锁死在长期的“年度合同”之中,导致在过去一年中,当传统DRAM高歌猛进时,HBM的价格却在合同期内“原地踏步”。

这种价格的刚性锁死直接导致了晶圆生产效益的严重倒挂:

营收差距:伯恩斯坦测算,在2026年,存储厂商将同样的晶圆(Wafer)产能投入到通用DRAM的生产中,其产生的每片晶圆营收将超过HBM的2倍。

利润差距:在每片晶圆产生的毛利(Gross Profit Dollar)层面,通用DRAM更是达到了HBM的接近 3 倍。

💡 产业现状:三星和美光的高层在2026年一季度的财报电话会议中均坦言,非HBM(即常规DRAM)的毛利率已经反超HBM。随着常规DRAM价格持续冲高,两者的利润鸿沟正在加速拉大。

商业本质: 资本是逐利的,没有一家存储厂商愿意长期亏本做慈善。为了平衡两者之间的盈利回报,存储巨头们与GPU/XPU芯片设计厂商目前正在提前、紧急地展开2027年HBM的价格谈判。

伯恩斯坦评估,如果要让HBM的晶圆效益追平常规DRAM,HBM的价格至少需要纯粹暴涨3倍。但考虑到HBM对整个AI生态链的长期战略价值,各大厂商会采取相对克制的定价战略。因此,伯恩斯坦在最新模型中,将2027年的HBM价格预期暴力上调了 2 至 2.5 倍(这一涨幅覆盖HBM所有技术代际)。即便如此,2027年HBM的盈利能力仍会略低于常规DRAM,但差距将显著收窄。

二、 致命的财务杠杆:英伟达的“毛利率防御战”与4倍加价效应

如果说存储厂商涨价2.5倍是一场暴雨,那么英伟达(NVIDIA)等算力霸主的“财务加冕”,则将这场暴雨放大成了一场海啸。

报告指出,下游超大型云厂商(Hyperscalers)在采购标准DRAM和NAND闪存时,是可以绕过芯片厂、直接向存储厂商采购的。但HBM不同,它作为GPU架构内部不可分割的硬骨头,是被直接封装在GPU里面的,构成了英伟达等公司的销货成本(COGS)。

当存储厂商要求HBM涨价时,英伟达为了捍卫自己在资本市场赖以生存的超高毛利率(以主流 VR200 算力机架为例,假设其目标毛利率维持在 75% 不变),就绝对不可能仅仅把上涨的原材料成本“原封不动”地转嫁出去。

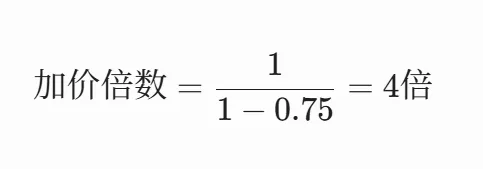

根据财务模型,为了保持 75% 的毛利率在成本上升时不被稀释,英伟达必须执行4倍的加价杠杆(Markup):

伯恩斯坦为我们精算了一笔算力机架的成本账:

初始状态:在存储涨价前,HBM成本仅占英伟达向客户收取的 VR200 机架整体售价的 5% 左右。

直接传导:如果仅仅是HBM本身价格翻倍上涨,VR200 的销售售价只需要跟随上涨 6% 即可覆盖成本。

杠杆放大:但在英伟达加入 4倍的毛利率加价杠杆 后,VR200 的整机售价将直接被拉高 24%。

原本只是零部件的成本上浮,在芯片巨头的利润护城河面前,被瞬间放大成了下游客户的沉重枷锁。

三、 算力冲击波:云巨头算力Capex飙升30%,供应链面临全面“重新校准”

这种成本的雪崩式传导,最终全数砸在了微软、谷歌、Meta 和亚马逊等超大型云厂商的头上。

伯恩斯坦以英伟达次世代旗舰 Vera Rubin(VR,即NVL72) 算力机架搭建的数据中心为例进行了全景沙盘推演。当云厂商计划在数据中心部署相同内存容量的 VR 机架时,其面临的真实账单增幅如下:

HBM暴涨 + 英伟达高溢价加价:直接将总数据中心资本支出(Capex)拉高了 15%。

传统常规DRAM + NAND闪存飙升:由于传统存储在数据中心服务器上的海量预装,其不带任何加价的纯粹硬涨价,又给总Capex贡献了 14% 的涨幅。

最终终局: 云厂商会惊恐地发现,仅仅是为了支付高昂的存储成本(HBM、常规DRAM和NAND),部署相同算力集群的AI总资本支出(Capex)必须被迫抬高 30%。这意味着,全球所有大模型厂商此前精心构建的算力投资回报率(ROI)分析模型,在 30% 的恐怖投资增量面前,全部必须推倒重来。

伯恩斯坦强调,在各方的资金充裕度以及行业军备竞赛的内卷高压下,云巨头并不会放缓对AI的投资步伐。但为了应对这凭空多出来的 30% 财务大山,全产业链在接下来的几个季度内必将迎来一场严酷的“重新校准(Re-calibration)”:云厂商将全面收紧腰包,重新压榨和校准不同零部件供应商的利润空间,那些在生态中缺乏话语权、不可替代性差的“弱势供应商”,在这场重新校准中将被无情地挤压甚至清洗出局。

四、 资本市场大洗牌:真假AI受益者的“终审判决”

基于以上颠覆性的行业重塑模型,伯恩斯坦对全球主流存储及半导体巨头的盈利预测进行了堪称“狂暴”的调整,其给出的 FY27 每股收益(EPS)预测直接高出目前彭博卖方市场共识的 25% 至 40%。

伯恩斯坦明确指出,随着未来几个月2027年HBM定价合同的陆续尘埃落定,华尔街的集体卖方共识将大面积被迫集体上修,这将为以下第一阵营的核心股票提供强力的垂直上行动能。

伯恩斯坦最新评级与核心个股估值一览

| 目标公司(股票代码) | 伯恩斯坦最新评级 | 最新目标价 (2026年6月22日修改) | 旧目标价 | 对应估值锚点(1年期前瞻P/E) | 潜在上行空间 |

| 三星电子 (005930.KS) | Outperform (跑赢大盘) | KRW 440,000 | KRW 225,000 | 6.2x | 约 26% |

| SK海力士 (000660.KS) | Outperform (跑赢大盘) | KRW 3,300,000 | KRW 1,150,000 | 6.2x | 约 20% |

| 美光科技 (MU.US) | Outperform (跑赢大盘) | US$ 1,300 | US$ 510 | 7.7x | 约 15% |

| 铠侠 KIOXIA (285A.JP) | Underperform (跑输大盘) | JPY 40,000 | -- | 4.1x | 深度看空 |

| 联发科 MediaTek (2454.TT) | Outperform (跑赢大盘) | NT$ 4,380 | -- | 22x | 持续看好 |

🔍 伯恩斯坦对个股的犀利点评:

三大巨头(三星、海力士、美光)的“内卷选择”:由于 HBM 的产能占用会进一步加剧全球常规DRAM的严重短缺,三巨头的业绩在2026和2027年将呈现近乎垂直斜率的爆发。其中,伯恩斯坦监测到三星在今年5月份的韩国存储出口数据中出现了多芯片内存每公斤出口价值的强劲飙升,暗示其 HBM4 已经正式启动出货,这有望帮助三星在今明两年快速收复 HBM 的市场份额。但有趣的是,由于前文提到的常规DRAM利润实在太高,极度追求利润率的三星可能会选择战略性地将更多产能留给常规DRAM,而非一味盲目追求 HBM 的市占率。

铠侠(KIOXIA)的“AI伪受益者”审判:伯恩斯坦在报告中对其投下了极其冰冷的“Underperform(跑输大盘)”不信任票。理由非常冷酷:铠侠是一家纯粹的NAND闪存供应商,手里根本没有任何 HBM 资产和产品。这一轮由常规DRAM和HBM价格暴涨带来的史诗级卖方盈利上调狂欢,铠侠作为“无脑围观者”,无法分享到任何核心红利。

联发科(MediaTek)的“ASIC曲线救国”:在过去两个月股价暴涨 130% 的背景下,伯恩斯坦依然高调力挺联发科。其背后的产业逻辑绝妙:面对英伟达暴虐的4倍加价杠杆,走投无路的云巨头(如谷歌、Meta)正在疯狂推进自研定制化 ASIC 算力芯片。在定制化ASIC的商业模式下,云巨头可以通过联发科等定制芯片服务商,直接向存储大厂采购 HBM 颗粒进行封装,从而完美绕开英伟达的中间商暴利加价。联发科在前两个谷歌 TPU 项目上的稳健交割以及2028年前瞻流片数据的超预期上修,使其成为了这场“重新校准”风暴中最大的外部受益者。

五、 投研终局思考:摒弃传统P/B,拥抱利润峰值的P/E重构

报告在最后对存储行业的估值方法学进行了颠覆性的自我修正。

在历史的长周期中,由于存储芯片极强的周期股属性,华尔街通常习惯使用市净率(P/B)来进行估值锚定。然而,伯恩斯坦指出,在AI超级周期的重塑下,三大存储巨头的资产回报率(ROE)和现金积累速度正在飙升至人类工业史上从未见过的绝后水平(例如海力士2026年E的ROE预测直接拉到了 108.7% 的神话级别)。

当公司的净现金资产预计在未来几个季度疯狂积累并迅速侵占到公司账面总资产的 70% 至 80% 时,传统的P/B估值模型将彻底失灵和失效。因此,市场资金正在全面、不可逆地切换至以利润为中心的市盈率(P/E)估值体系。伯恩斯坦将三大巨头的目标 P/E 极为克制地定在历史最底部的悲观周期区间(6.2x - 7.7x),去承接和锚定其处于历史大牛市巅峰期的利润,这不仅展现了投研的严谨,更为其上调后的高目标价筑起了坚不可摧的逻辑地板。

行业警示录: 尽管多晶圆无尘室的陆续上线可能会在 2028 年给全行业带来价格软化和去库存的调整,但在整个 2026 和 2027 年,这场由 AI 倒逼、存储领衔、英伟达推波助澜的成本海啸,正以前所未有的姿态,重写着全球科技算力版图的财富密码。下游云厂商如果无法在算法优化和 Token 定价上实现同比例的生产力跃迁,就注定要在这场为存储巨头买单的盛宴中,献祭出自己宝贵的现金流。

如需英文原版报告(30页),可私下联系

本年部分历史文章导读

狂赚750亿美元!SK海力士投资铠侠:缔造私募股权史诗级神话

华尔街巨头再下一城:ProShares拟推9只中国硬科技2倍做多ETF,释放了什么信号?

颠覆PC生态:黄仁勋 2026 COMPUTEX 展前主题演讲深度总结

存储大撕裂:从“看天吃饭”到“算力基建”,华尔街正在重写万亿估值法则

揭秘复利奇迹:股票涨100%,2倍杠杆ETF真的能涨300%吗?

1万亿订单积压、股息暴增25倍!英伟达2027财年Q1财报及黄仁勋最新战略路线解读

三星 2026 Q1 财报深度解读:大象起舞,AI 芯片开启“暴力增长”模式

亚马逊Q1财报深度解读:AWS重回巅峰,AI基建开启“大航海时代”

狂飙 63%!谷歌 2026 年 Q1 财报深度解读:AI 红利全面爆发,云业务迎历史性突破

【财报深度】美光Q2业绩“无懈可击”,盘后为何闪崩?机遇还是风险?

1万亿美元需求积压!黄仁勋GTC 2026震撼发声:英伟达开启“AI工厂”时代