磷化铟,杀疯了!

两组数据,足以说明一切。

一个是价格。

截至2026年4月,2英寸光通信级磷化铟衬底从2025年初的800美元/片一路飙升到2300-2500美元/片,涨幅接近2倍;6英寸高端衬底的价格更是从1400美元/片涨到5000美元/片,涨幅超过250%。

2026年6月,全新光电官宣对磷化铟产品进行涨价,普通产品涨幅为15%-20%,高端外延片涨幅更高,达到30%-40%。

另一个是产能。

6月15日,日本JX金属官宣其产业投资计划,预计2030年前投入1200亿日元加码产能,目标将磷化铟衬底产能较2025年提升7至10倍,这也是其半导体材料业务有史以来最大规模投入。

2026年3月,英伟达曾向Coherent投资20亿美元,并签署长期采购与产能合作协议,以锁定其6英寸磷化铟量产线新增产能。

那么,磷化铟究竟是什么?为何突然受到青睐?

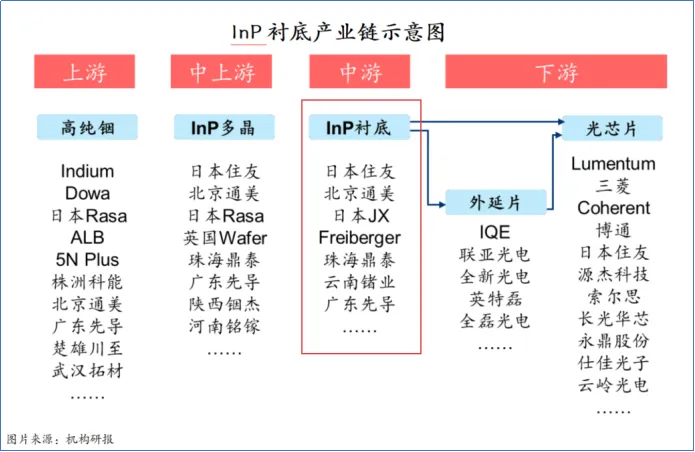

磷化铟(InP)是一种复合半导体材料,具备电信号与光信号双向转换能力,可被广泛应用于制造光模块器件、传感器件、高端射频器件等。

其中,光芯片衬底是主要应用方向。

按照材料划分,光芯片衬底主要包括磷化铟和传统硅材料两种体系。

使用磷化铟衬底制造的半导体器件,拥有硅材料4倍以上的电子迁移率,具备饱和电子漂移速度高、抗辐射能力强、导热性好、光电转换效率高等特性。

不过,磷化铟衬底生产技术壁垒较高,是当前国内光模块、光芯片产业链核心卡脖子环节。

为什么这么说?

随着磷化铟晶体尺寸从2寸到6寸发展,原有的微小尺寸晶体生长技术无法简单复制,必须自主研发或升级大型高压釜、大功率加热器以及高精度的温度和机械控制系统。

6英寸磷化铟晶圆是行业公认的技术分水岭,全球能量产6英寸的企业较少。

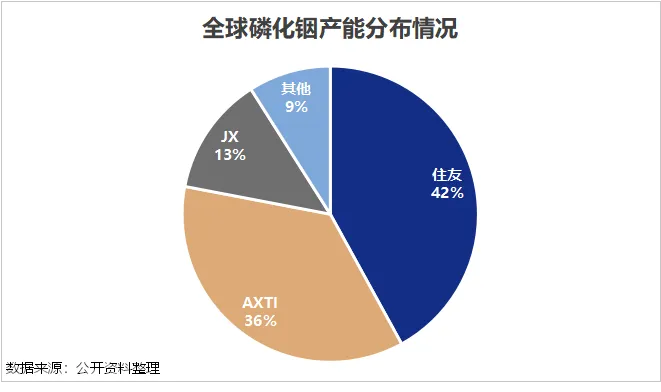

当前磷化铟衬底材料市场高度集中且被国外垄断,主要厂商有住友电工、AXT、JX等,占据全球主要产能。

这一局面,被云南锗业捅破了。

云南锗业是全球第三个掌握大尺寸磷化铟制备技术的企业,填补了国内技术空白。

云南锗业子公司鑫耀半导体已实现4英寸磷化铟衬底批量供货,6英寸产品通过下游客户验证。

截至2025年末,云南锗业已建成年产15万片磷化铟单晶片(2-4英寸)产线,并计划2026年生产磷化铟晶片18万片。

这一成就,离不开公司持续不断的研发投入。

2023-2025年,公司的研发费用从3900万元增长到8000万元,研发费用率从5.8%增长到7.54%。

同时,公司的研发人员数量在2025年达到了153人,同比增加44.34%。

按理说,磷化铟下游需求旺盛,价格飙升,云南锗业有产能和技术优势,业绩应该得到体现。

但是,云南锗业的业绩表现却不尽如人意。

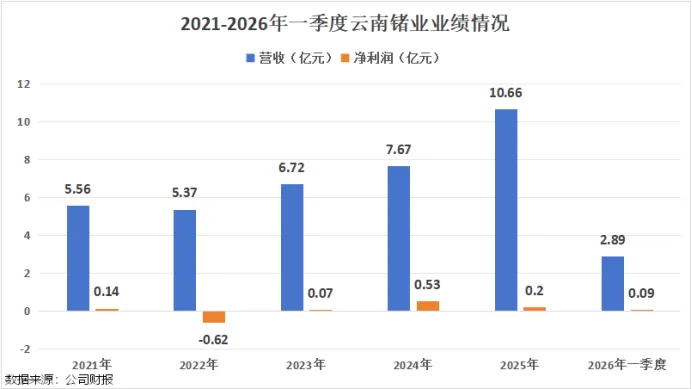

2025年,公司的净利润为0.2亿元,同比下滑62.06%。

2026年一季度,公司实现营业收入2.89亿元,同比增长20.31%;净利润却仅为910.71万元,同比下降10.71%。

这又是什么原因?

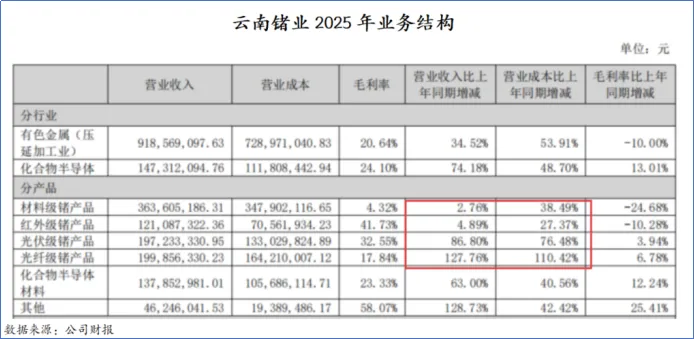

云南锗业的主要业务是锗产品,拥有完整的锗产业链,是目前国内最大的锗系列产品生产商和供应商。

2025年,公司有80%以上的收入来自锗产品。

如今,公司的锗产品正面临双重挤压。

一是需求被替代。

自2024年以来,锗价快速上涨抑制了民用领域需求,红外领域下游加快对硫系玻璃等替代材料的研发,2025年材料替代进程进一步提速,红外用锗需求呈现下降趋势。

二是成本被推高。

公司锗产品的原材料大部分来自外购,原材料涨价导致单位成本的增长大于销售价格的增长,成本传导受阻。

好在,公司的化合物半导体业务(主要是磷化铟与砷化镓)开始放量。

2025年,该业务实现营收1.38亿元,同比增长63%,占总营收比例提升至12.93%。

从销量来看,2025年公司化合物半导体材料销量达到15.39片,同比增加41.86%。

磷化铟业务正在成长,但体量尚不足以对冲锗主业的疲软。这就是云南锗业增收不增利的重要原因。

面对磷化铟的景气周期,云南锗业也在积极扩充产能。

2026年4月,公司正式获批实施“高品质磷化铟单晶片建设项目”,计划总投资1.89亿元,建设期为18个月。

根据公告,该项目将在公司现有产能基础上改造并新增工艺设备,扩建一条年产30万片的高品质磷化铟单晶片生产线。

项目完全建成后,云南锗业将最终达到年产45万片(折合4英寸)高品质磷化铟单晶片的总产能,有望为公司带来可观的收入增量。

那么,磷化铟的涨价趋势能否延续?

一方面,磷化铟需求不断上升。

当前,磷化铟超80%的需求来自AI数据中心,随着光模块从800G向1.6T、3.2T演进,磷化铟衬底也跟着升级。

首先,单颗800G光模块需要配备4到8颗磷化铟激光器芯片,而1.6T光模块对磷化铟衬底的需求又是800G的2.7至3倍。

其次,1.6T光模块、CPO要用激光器阵列、探测器阵列,为了适配高速芯片面积增大与成本下降需求,磷化铟衬底尺寸要求由2英寸扩大到4-6英寸。

据测算,预计2025年磷化铟晶圆市场规模将达到2.11亿美元,到2035年将达到6.28亿美元,复合年均增长率为11.5%。

另一方面,磷化铟扩产存在一定的壁垒。

一来,完整衬底产线从建设到稳定量产需18-36个月,包括厂房建设、设备进场、工艺磨合等环节,6英寸产线建设周期更长达2.5-3年。

二来,制备磷化铟衬底所需要的单晶生长炉、MOCVD外延设备等核心装备被海外少数厂商垄断,高端型号交付周期已被拉长至10个月,全球订单排期已满。

目前,磷化铟行业整体供需缺口近70%,即使现在开始扩产,也要到2027年底才能形成有效产能,无法解决当前紧缺局面。

磷化铟的涨价潮远未结束。

而云南锗业,正努力站上这一浪潮。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”