比较大的板块催化,吃掉相关产业的日本市场。

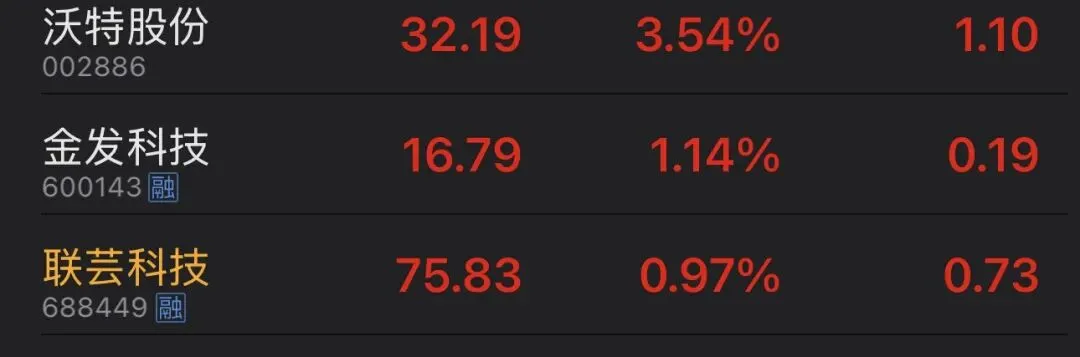

中国对氧化钇、氧化镝等关键稀土原料实施出口限制,叠加日本头部企业产能收缩、减产、停售,叠加AI产业需求爆发,造成氧化锆、氮化铝陶瓷基板、高端钨棒等高端材料供给紧张。二、细分品类+对应国产替代上市公司1. 氧化钇/氧化锆(齿科材料、MLCC主材)• 逻辑:日企东曹断供氧化锆粉体,海外份额向国内转移,齿科、MLCC领域国产替代加速• 爱迪特:主营齿科氧化锆瓷块,已完成粉体替代,订单饱满,海外客户持续转单• 国瓷材料:MLCC、齿科高端氧化锆粉体龙头,产能满产,客户覆盖日韩及国内头部厂商• 三环集团:氧化锆陶瓷插芯龙头,深度受益AI光模块需求,业绩已兑现

启动坑里卖飞

• 东方锆业:锆全产业链,主打中低端产品,随行业涨价小幅受益2. 氧化镝(MLCC原料)• 逻辑:日本信越供货收缩,高纯氧化镝供需偏紧• 盛和资源:高纯氧化钇、氧化镝龙头,通过海外大厂认证,产能满产且持续扩产3. 氮化铝陶瓷(AI光模块、半导体基板/外壳)• 逻辑:日本京瓷、德山减产停产,AI拉动需求暴增,产品涨价+替代空间大• 中瓷电子:氮化铝陶瓷外壳/基板龙头,绑定头部光模块企业,订单排至下半年

持有,历史新高

• 旭光电子:国内氮化铝全产业链企业,产能国内领先,高端产品认证推进中,业绩弹性大• 金博股份:在建高导热氮化铝粉体产线,技术达国际先进水平,突破海外技术垄断4. 高端钨棒/PCB钻针• 逻辑:日本住友停售部分高端钨棒,下游PCB钻针厂商加速转单• 中钨高新:钨全产业链平台,覆盖钨棒、PCB钻针、刀具,原料自给率高,经营稳健• 鼎泰高科:全球PCB钻针龙头,高端钻针订单高增,份额提升空间充足• 厦门钨业:硬质合金棒材龙头,为下游钻针企业供货,充分受益行业转单潮

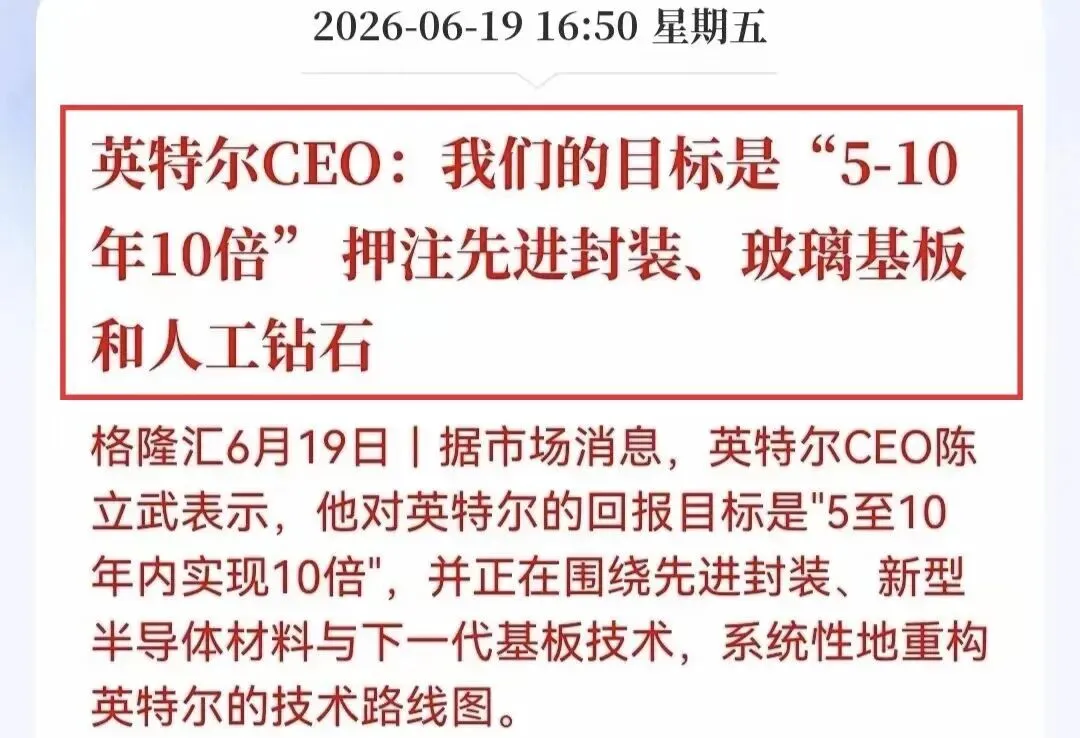

英特尔CEO陈立武表示:“摩尔定律”已逼近极限,晶体管不可能无限制缩小,接下来的突破方向,在于先进封装技术和半导体材料。

非常看好EMIB封装、玻璃基板、氮化镓、碳化硅、磷化铟和人造钻石,已经在相关领域进行了投资,英特尔未来5-10年的目标,是股价再翻10倍。

EMIB封装,是英特尔主导的一种2.5D先进封装技术,跟台积电主导的CoWoS相比,布局更灵活,更易扩展,成本更低。

台积电的CoWoS产能,27年扩产60%,依然供不应求,所以芯片厂商,不得不转向英特尔的EMIB路线,以满足出货量要求。

特朗普还是太会划k线了,那海峡,休盘就关,开盘就开,继续浪起来,问题不大,美帝还需要科技革命续命。

研报:

需求还高度集中:每 GPU 高容颗数 H100 约 200 → Vera Rubin 约5,000。村田直言高端订单是产能两倍,"completely unsatisfiable"(完全无法满足)。—— 村田电话会 2026.02

涉及 AI 服务器, ≥100µF 的村田、三星电机、太诱,国瓷受益很大。

村田再涨50%、TDK跟涨、现货涨幅最高150%——一体化电感正在上演“涨价狂潮”

- 一、下游:电感成品制造(核心应用端)1. 顺络电子 卖飞,底部形态挖掘 造孽了国内电感龙头、全球前三片式电感厂商,市占率A股第一(16.57%)。自研超低压成型、铜磁共烧技术,金属软磁电感国内技术顶尖,供货AI服务器、汽车电子、工业领域头部客户。2. 麦捷科技A股一体成型电感出货量第一名,主打AI服务器大电流功率电感,成功攻克村田涨价的TLVR高端电感,同时覆盖消费快充、光伏储能,业务多元化。3. 风华高科平台型被动元件企业,依托MLCC客户与制造优势联动发展电感,军工、车规绕线电感批量出货,布局下一代通信PoC电感。4. 美信科技高端极小尺寸芯片电感龙头,为AI服务器GPU供电供货,绑定头部云厂商与芯片企业,一体成型电感量产打开新增量。5. 振华科技军工打底+AI算力增量,自研高端屏蔽式一体成型电感,军工订单稳定,算力业务提升业绩弹性,双赛道攻守兼备。二、上游:金属软磁粉芯&高端磁粉(电感核心原材料,壁垒最高)1. 铂科新材 持有 历史新高全球金属软磁粉芯龙头,全球市占率24%位居第一,全产业链布局,持续扩产粉体,芯片电感成为第二增长曲线。2. 东睦股份全球第二大金属软磁粉芯厂商(市占17%),粉末冶金工艺领先,推进成型设备国产化,持续压缩生产成本。3. 云路股份国内高端纳米晶磁粉龙头,年产能7214吨,对标日本日立金属,是纳米晶材料国产替代核心标的。4. 龙磁科技 启动日买错票,买了另一个垃圾磁,割了现有5000吨金属软磁粉产能,从低端铁氧体向高端金属软磁转型,转型成功后业绩弹性大。5. 悦安新材深耕铁基软磁材料,纳米晶、非晶磁粉技术突出,2769吨产能聚焦车载、服务器高端场景,客户优质。6. 屹通新材铁硅粉龙头,铁硅锰粉适配一体成型电感、芯片电感,应用场景广泛,客户覆盖面全。7. 安泰科技央企背景,子公司布局非晶纳米晶磁粉,手握一体化电感专利,依托资源优势攻坚高端材料国产替代。三、配套零部件温州宏丰:电感接触组件核心供应商,该板块年营收8.72亿,为电感生产提供关键配套件。四、电感生产设备(卖铲人环节)1. ST福能国内首家落地一体化成型电感自动化产线,先发优势明显,积累大量工艺调试数据,设备精度壁垒高。2. 田中精机传统电感绕线设备龙头(基本盘稳定),一体化成型电感产线研发进度A股第二,落地后将成为新增长点。

光纤方面

1)涨价:

日本光纤龙头藤仓上修业绩幅度高达46.8% 股价周五大涨15.69%

木林森6月12日官宣全线PCB产品上调20%后 6月17日再次发函,宣布在原有涨幅基础上再次上调10%

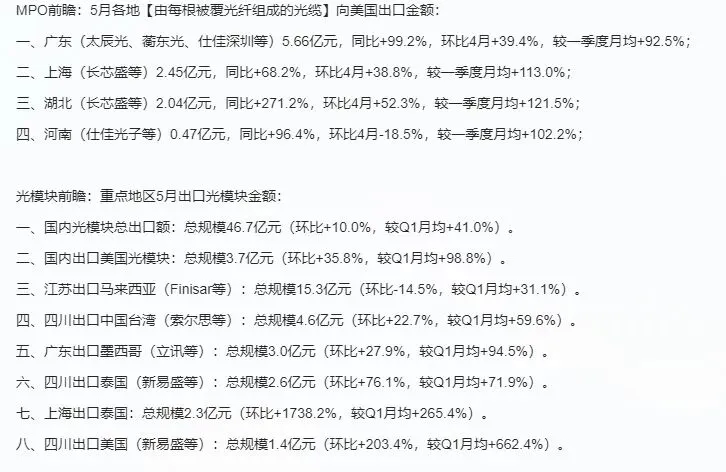

招商通信:MPO及光模块5月海关出口追踪

本周交流情况更新:行业普遍呈现量价齐升状态、关注Q2季报

1)光模块-实质性涨价: A、供不应求,虽然大CSP价格相对稳定,但考虑以往的年降,年降幅度已经显著降低;B;散单明显上涨;C,关注海外CSP新进供应商。

2)光芯片-硅光PIC: 供不应求。Tower外,各家硅光PIC公司都在加紧找新的FAB。

3)MPO跳线: 行业普遍均在大幅扩产,保底翻倍以上增长。Q2业绩普遍创历史新高;MMC/更高密度带动价格上行。

4)FAU: 保底翻倍以上产能增长才能保持行业相对位置,NPO/CPO带动价格上行。

5)光芯片:持续紧缺、产能不足&客户需求较大 矛盾凸显。

6)存储: 需求向好、涨价持续。

7)DCI: 上游ITLA、980泵浦等持续紧张,涨价。

- 建滔积层板 (1888.HK):目标价120港元基于2027年预期市盈率29倍(高于历史均值+3个标准差)。考虑到2025-2028年92%的高复合增长率,PEG仅为0.3倍,i估值并不昂贵。对比同业估值,花旗给大族激光的价格基于2027年49倍PE,给生益科技基于2027年56倍PE。

我手贱 卖完两周翻倍 苦命......

盘面总结:

今年分化明显

和美帝的科技斗争刚开始....科技板块是郭嘉意志,散户的钱烧到科技上,也比在其他地方减持好。所以,钱要继续烧,科技继续需要炒。

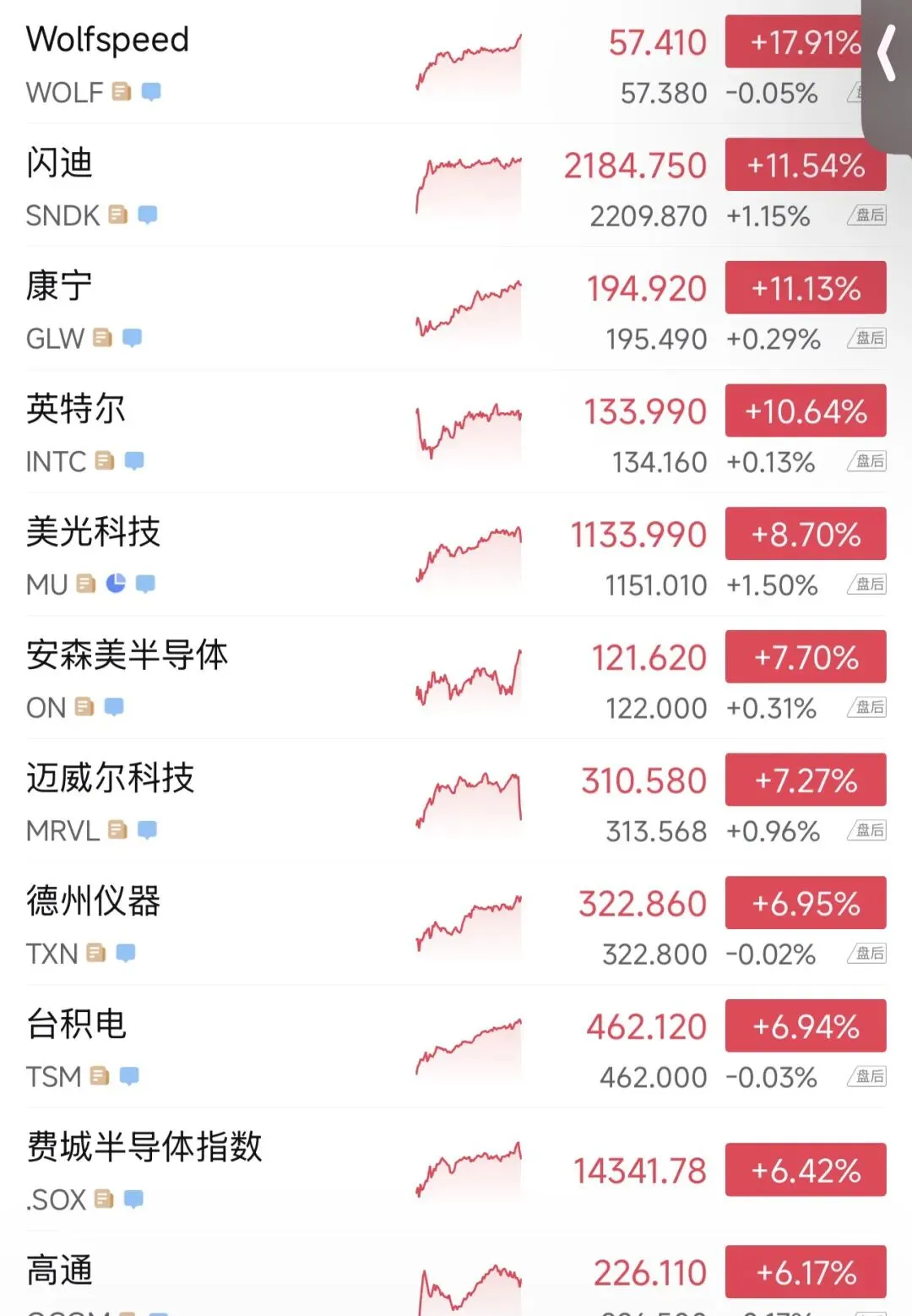

端午假期期间,美股科技继续大涨

第一个是碳化硅概念,wolfspeed这个票也是服了,如图

国内对着炒天岳先进,买h股,爆发力精人...今年有过7天翻倍的最高战绩,节日期间有英特儿CEO加持了碳化硅板块。

上周研报票各种暴涨,看了下差不多25%的平均收益。

6.12的早盘研报 德龙激光20cm,智立方16cm。

6.15早盘研报票 士兰微10cm,深南6cm

6.16早盘研报票 三孚新科11cm 亿纬锂能高开13cm,士兰微10cm破板,德龙2cm,智立方继续15cm。

截至6.18,德龙,智立方,士兰微等持续拉升新高。

6.17早盘研报票东山精密两天10cm,一搏科技当日20cm,沪电科技两天5cm.

6.18早盘研报票

我节前卖掉了沪硅产业,后悔了....

最重要的6.22早盘研报

① 澜起科技(688008):DDR5第六子代RCD送样

· 事件回顾:2026年6月18日互动平台确认,成功送样DDR5第六子代RCD芯片,支持速率高达9200 MT/s(较上代提升15%)。

· 核心逻辑:作为DDR5国际标准制定者,技术代际领先。该芯片是AI服务器及高性能计算的核心器件,深度绑定内存、DDR、AI算力服务器存储赛道。

② 沪硅产业(688126):114亿联合国资押注大硅片

· 事件回顾:2026年6月18日公告,携手国资大股东上海国盛,合计对子公司上海新昇增资114.48亿元(公司股权作价74.48亿,国盛出资40亿)。

· 核心逻辑:重金扩产12英寸大硅片,直接覆盖半导体硅片、存储衬底、光通信衬底及CPO上游材料,承载国产替代战略任务。

· 深度注意:2026年Q1营收10.84亿(同比+35%),但因硅片价格波动及折旧,净利润亏损4.83亿元。增资后规模效应是扭亏关键,短期需承受财务压力。

---

③ 斯瑞新材(688102):光模块基座批量+CPO+热管理+商业航天

· 事件回顾:2026年6月18日公告拟投9.19亿元建电热材料基地,其中4.79亿元用于年产4000万件光模块芯片基座及壳体项目。公告明确芯片基座已批量供应,壳体中小批量供应。

· 核心逻辑:主营钨铜高导热材料,完美适配CPO及高速光模块算力散热;同时深度供货商业航天火箭核心零部件,四大题材全部贴合。

· 深度注意:项目建设期长达5年(预计2030年12月达产),短期业绩贡献有限,需警惕产能爬坡与下游订单兑现不及预期的风险。

同款股票,中瓷电子涨停形式历史新高。备买

祝大家好运