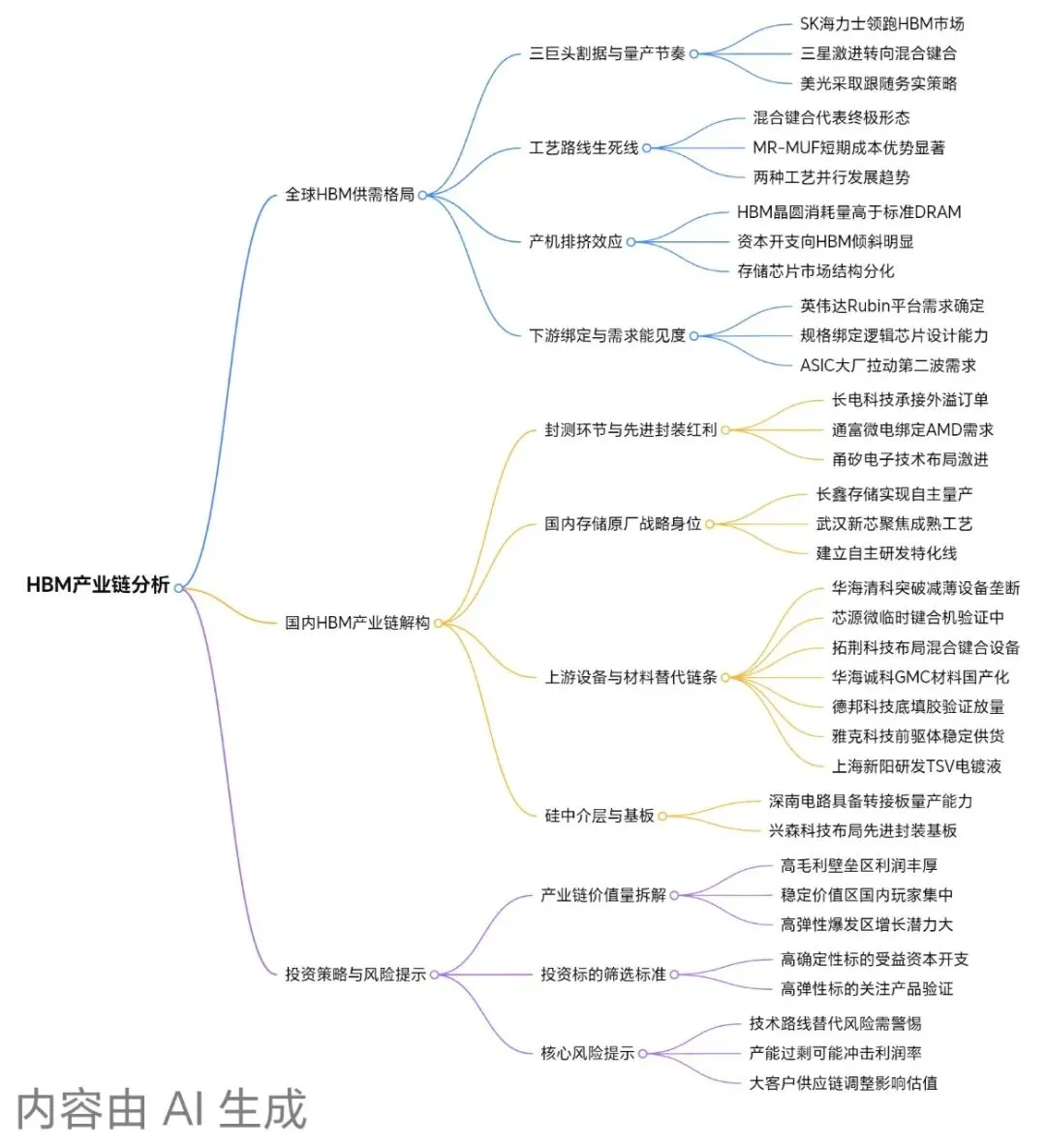

一、全球HBM供需格局与2026年技术分水岭

1. 三巨头割据:16层堆叠的“良率地狱”

厂商地位核心逻辑SK海力士绝对王者,HBM3/3E份额超50%独家MR-MUF工艺构筑1-2年良率护城河;16层面临气泡控制与散热瓶颈三星电子追赶者,HBM3E痛失主力订单激进转向混合键合,试图一步反超;成败系于良率爬坡美光科技务实跟随者跳过12层竞争,聚焦HBM4;产能规模弱于韩厂,但订单确定性高

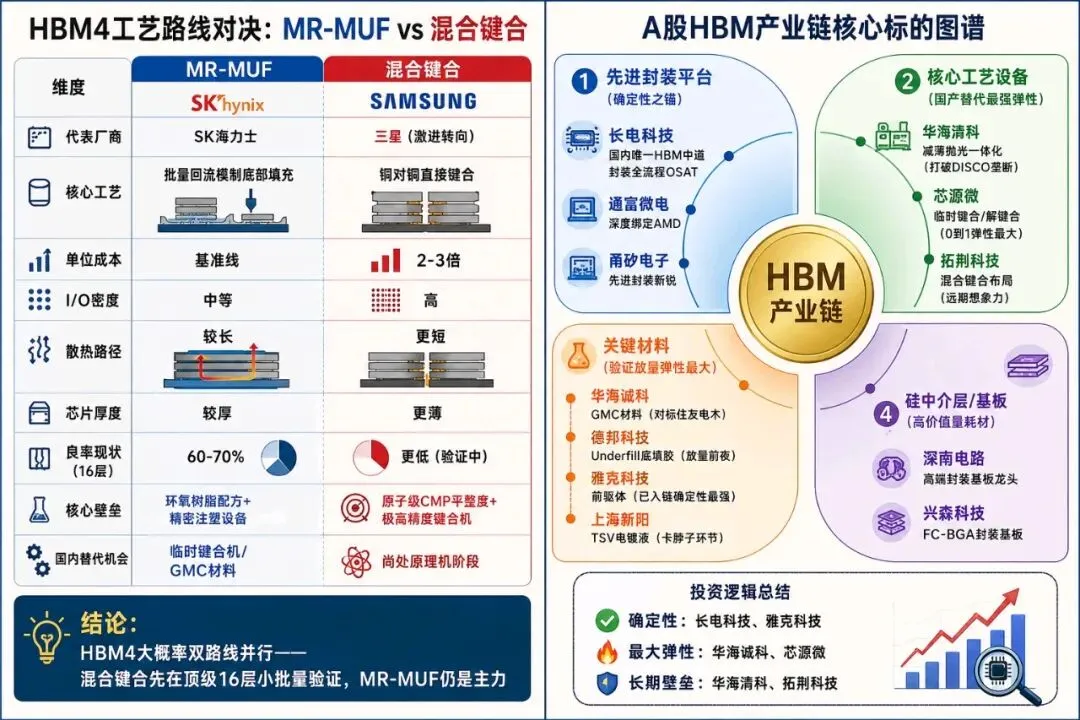

2. 工艺路线生死线:混合键合 vs. MR-MUF

MR-MUF阵营:低成本、高通量短期最优解,核心壁垒在环氧树脂配方与精密注塑设备

混合键合阵营:无凸点终极形态,I/O密度更高、散热更优,但单位成本为MR-MUF的2-3倍,需原子级CMP平整度

博弈推演:HBM4大概率双路线并行——混合键合在顶级16层小批量验证,MR-MUF仍是主力

3. 产能挤兑效应:结构性重塑

生产同等容量HBM的晶圆消耗量是标准DDR5的2.5-3倍。三大原厂2025年超60% DRAM资本开支倾斜向HBM,导致标准DRAM有效产出结构性减少。存储芯片市场将从“周期波动”转向“结构分化”。

4. 下游绑定与长线能见度

英伟达Rubin平台对HBM4需求确定至2028年,规格要求带宽突破1.5TB/s。ASIC大厂(博通、Marvell)定制芯片需求爆发,构成第二波需求曲线。

二、国内HBM产业链解构与突围路径

1. 先进封装平台(确定性之锚)

标的核心卡位HBM逻辑长电科技 (600584)国内唯一具备HBM中道封装全流程能力的OSAT龙头直接承接海力士封装外溢订单,业绩最先兑现通富微电 (002156)深度绑定AMD随AMD MI系列放量,配套HBM封装需求同步爆发甬矽电子 (688362)先进封装新锐高密度TSV技术布局激进,弹性较大

2. 核心工艺设备(国产替代最强弹性)

标的核心卡位HBM逻辑华海清科 (688120)CMP龙头→减薄抛光一体化16层减薄至30-40微米,打破日本DISCO垄断的核心选手芯源微 (688037)临时键合/解键合布局领先刚需设备已进入客户验证,0到1弹性最大拓荆科技 (688072)CVD龙头→混合键合延伸A股键合设备布局最深,远期想象力最大

3. 关键材料(验证放量弹性最大)

标的核心卡位HBM逻辑华海诚科 (688535)GMC材料国内最正宗对标住友电木,产品导入全球封测龙头,纯增量市场德邦科技 (688035)高端电子封装材料平台Underfill底填胶处于放量前夜雅克科技 (002409)前驱体国内绝对龙头唯一通过三巨头认证的国内供应商,确定性最强上海新阳 (300236)电镀液与清洗液龙头TSV深孔电镀液是关键卡脖子环节

4. 硅中介层/基板(高价值量耗材)

标的核心卡位HBM逻辑深南电路 (002916)国内高端封装基板龙头硅中介层价值量高,直接受益产能扩张兴森科技 (002436)FC-BGA封装基板硅中介层与先进基板同步布局

三、投资策略与价值传导模型

选股逻辑

确定性:长电科技、雅克科技——已深度入链,业绩随全球HBM资本开支稳步增长

最大弹性:华海诚科、芯源微——核心产品处于0到1验证放量期,突破即双升

长期设备壁垒:华海清科、拓荆科技——在减薄、键合两大硬核环节突破进口垄断

核心风险提示

技术路线风险:若三星混合键合良率爬坡超预期,MR-MUF材料链面临路线过时风险

产能过剩灰犀牛:2026年末产能开出后,若云资本开支放缓,12层及以下产品价格可能雪崩

大客户供应链调整:英伟达扶持二供,三星HBM4验证进度是最大股价催化剂与利空触发器