光纤,卖爆了!

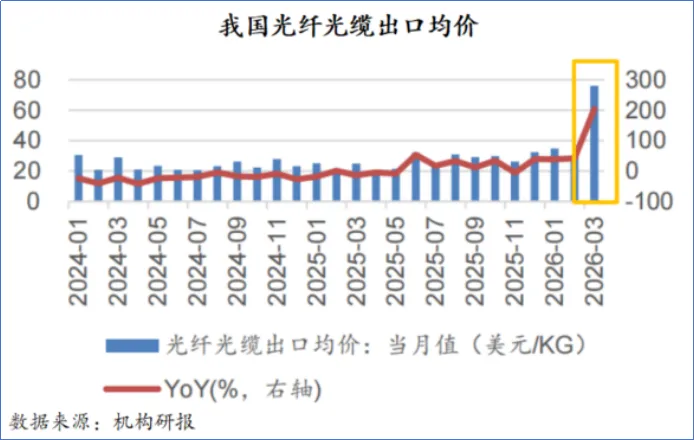

2026年3月,我国光纤光缆出口额同比激增263.84%,出口均价同比激增204.32%。

以G.652D单模光纤为例,2025年均价还在20元/芯公里左右,到了2026年3月便已经上涨到85元/芯公里到120元/芯公里,涨幅高达650%!

在AI算力引爆下,蓝思科技,开始追“光”了。

6月12日,蓝思科技发布公告称,子公司蓝思光电拟战略收购同昇光电控股权,正式进入空芯光纤领域。

那么,什么是空芯光纤?蓝思科技又为什么要布局这一领域?

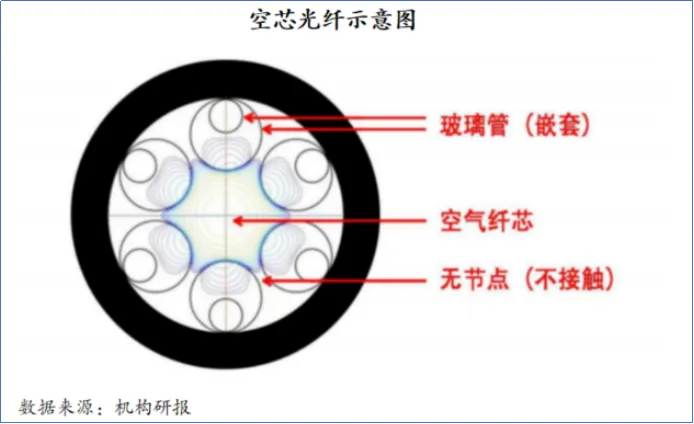

传统光纤是以高纯度二氧化硅玻璃作为纤芯,光在玻璃中传输。

空芯光纤,顾名思义,即以空气或真空作为主要光传输介质的光纤结构,其最大优势在于理论传输速度比在玻璃中快约30%-47%,可以显著降低延迟。

随着AI大模型向万卡乃至十万卡集群演进,传统实芯光纤的传输时延和带宽已逼近物理极限。空芯光纤有望成为下一代智算网络的基础设施。

目前,国际通信巨头已经开始跑马圈地。

2025年,微软公司宣布在两年内部署约1.5万公里空芯光纤;亚马逊云也在2025年开始部署空芯光纤连接其数据中心。

据预测,空芯光纤长期市场空间超百亿元。蓝思科技选择在此时出手,应该也是看准了这一前景。

但问题是,处于实验室向商业化过渡期的空芯光纤,长期被海外厂商主导。

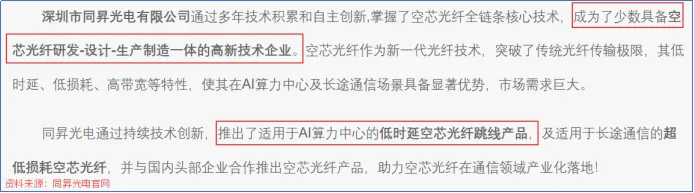

同昇光电,在空芯光纤领域拥有技术优势。

根据官网介绍,同昇光电掌握了空芯光纤全链条核心技术,成为少数具备空芯光纤研发、设计、生产制造一体的企业。

同时,公司推出了适用于AI算力中心的低时延空芯光纤跳线产品,及适用于长途通信的超低损耗空芯光纤,并与国内头部企业合作推出空芯光纤产品。

而制约空芯光纤商业化落地的瓶颈,在于精密制造能力。

空芯光纤的“骨架”由高纯度石英玻璃管或毛细管构成,需要在一根更大的玻璃管内嵌套多根中空玻璃管,结构复杂,工艺精密,良率提升难度较大。

这,又恰好是蓝思科技擅长的领域。

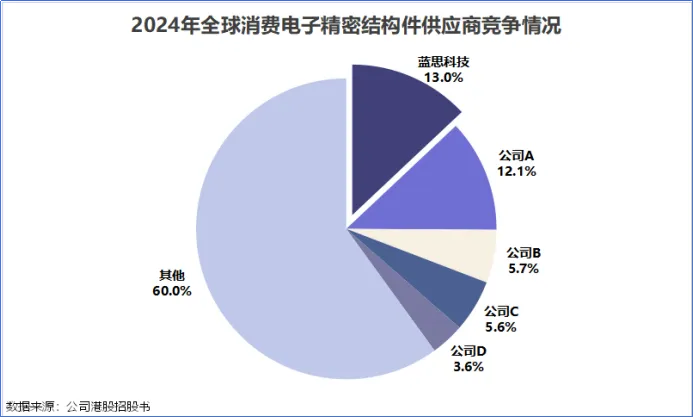

蓝思科技以手机玻璃盖板起家,是全球少数能覆盖玻璃、金属、陶瓷、蓝宝石、塑胶等多种核心材料研发与制造的企业,客户群体覆盖苹果、三星、小米等头部企业。

2024年,蓝思科技在全球消费电子精密结构件及模组综合解决方案市场份额约为13.0%,排名全球第一。

从手机玻璃盖板到空芯光纤,表面上看是跨界,但底层逻辑却是相通的,即精密玻璃成型与微结构加工能力。

这样一来,蓝思科技的玻璃精密加工制造优势,刚好能补上同昇光电在规模化量产上的短板,打通空芯光纤从技术到产业化的“最后一公里”。

当然,收购同昇光电,只是蓝思科技在AI硬件布局中的一环。

在2025年年报中,蓝思科技确立了AI服务器、具身智能机器人、商业航天三大领域的发展战略。

其中,AI服务器被蓝思科技寄予厚望。

据预测,2025-2030年,全球AI服务器市场规模将从1666亿美元增长至8542亿美元,年复合增速高达38.7%。

蓝思科技从机柜结构件起步,逐步拓展至液冷散热系统和服务器存储等模组件。

2025年12月,蓝思科技公告拟收购元拾科技95.1%股权。

元拾科技是一家专注于机柜壳制造的企业,产品主要包括机架/滑轨系统、液冷系统组件、服务器托盘及Busbar电力分配等关键品类。

更关键的是,元拾科技是全球仅有的5家拥有英伟达RVL(推荐供应商名单)认证的企业之一。

如今,双方已经开始共同投建产能,将元拾科技的客户渠道资源与蓝思科技的垂直整合、规模制造能力深度绑定。

并且,蓝思科技为企业级NVMe SSD厂商组装的SSD固态硬盘已于2026年3月在湘潭园区实现批量出货,广泛部署于头部互联网大厂、电信运营商和银行系统。同时,公司还在加快推进自主开发的HDD玻璃基板客户验证。

这样一来,一旦成功收购并整合同昇光电,蓝思科技可以完成AI一体化布局,形成打包交付“机柜+散热+高速互联”的一体化方案。

尽管蓝思科技近年来积极布局新业务,但其主业仍然围绕消费电子展开。

2025年全年,蓝思科技实现营业收入744.10亿元,同比增长6.46%;净利润40.18亿元,同比增长10.87%。其中,智能手机与电脑类业务营收高达611.84亿元,占总营收的82.23%。

而消费电子又是一个周期性行业,这就导致蓝思科技的业绩与全球消费电子出货量高度相关。

比如在2021年,全球智能手机出货量见顶,增长缓慢,叠加原材料和人力成本的大幅上涨,蓝思科技的净利润骤降至20.7亿元,同比下降57.72%。

2026年一季度,蓝思科技净利润亏损1.5亿元,同比下滑134.88%。

亏损的原因,来自两个方面的冲击:

一是存储芯片涨价与缺货。

2025年下半年开启的存储涨价周期,消费级存储缺货和涨价使得部分消费电子客户的需求有所下修,对应的结构件、功能模组等业务出现不同程度下滑。

二是汇率波动影响。

2026年一季度,公司汇兑净损失增加对净利润产生了约5亿元的影响。若剔除这一影响,蓝思科技一季度的实际净利润与去年同期基本持平。

总的来看,蓝思科技当前处于传统主业疲惫、新业务尚未放量的阶段。

从消费电子巨头切入AI产业链核心赛道,蓝思科技的这次追“光”,本质上是凭借自身积累三十多年的精密制造优势,寻找第二增长曲线的一次主动求变。

至于这次跨界最终能交出怎样的答卷,还需要交给时间来验证。

要站在光里,不要光站着。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”