一、【国泰海通通信】26年5月--海关数据出炉@0620

1️⃣ 【江苏光模块】: 出口18亿元(环比-11%),旭创/天孚/COHR等。

2️⃣【四川光模块】: 出口9亿元(环比+37%),新易盛/东山精密-索尔斯等。

3️⃣【湖北光模块】: 出口3.8亿元(环比+2%),汇绿生态/联特科技/光迅科技/华工科 技/嘉元科技-恩达通等。

4️⃣【上海光模块】: 上海出口2.9亿元(环比+162%);浙江出口1.8亿元(环比-2%),剑桥等。

5️⃣【光缆广东-美国】: 出口5.7亿元(环比+39%),太辰光/特发等。

6️⃣【光缆湖北-美国】: 出口2.0亿元(环比+52%),长芯博创等。

7️⃣【光缆上海-美国】: 出口2.5亿元(环比+39%) 康宁等。

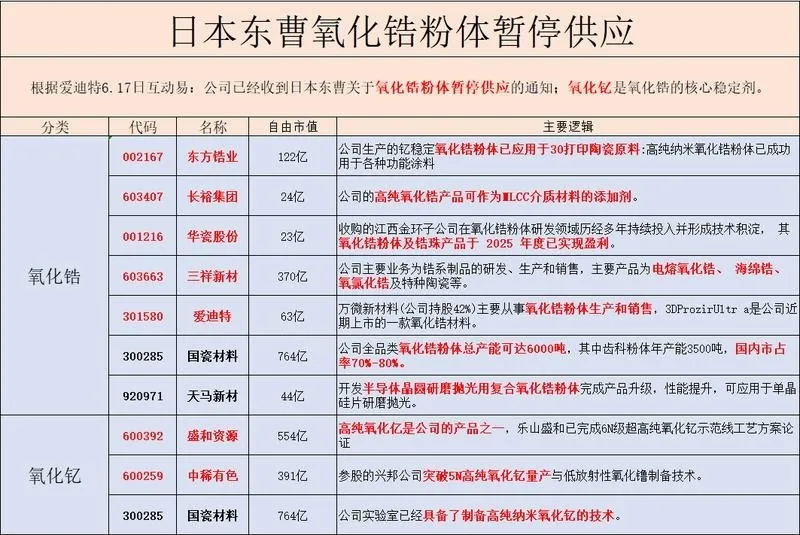

二、日本东曹氧化锆粉体暂停供应

三、摩根士丹利 — 大中华区半导体:功率半导体:供给驱动型上行周期

全球功率分立器件销售额自 2025 年第四季度恢复正增长,2026 年 4 月同比增长达到 16%。这一增长主要得益于过去两年产能扩张有限,预计 2026 年下半年功率半导体价格将继续上涨。

大中华区多家功率半导体公司在 2026 年 2 月发布了涨价通知,原因是原材料和代工成本上升。除了面向汽车客户的 IGBT 模块外,分销商和其他终端市场客户普遍接受了价格上涨,原因是库存处于低位,并担心下半年价格进一步走高。

工业需求强劲,2026 年第一季度领先工业自动化公司的收入同比增长 21%;中国新能源汽车批发量在 5 月同比增长 7%,较 4 月的零增长有所回升;太阳能需求则疲弱,今年以来产能增幅同比下降 51%。

全球主要功率半导体公司资本支出已连续两年下降,今年仅小幅增长约 11%。在中国,预计未来三年功率分立器件(IGBT、MOSFET 等)产能扩张有限,因为包括士兰微和 UNT 在内的公司将更多资源转向 AI 电源管理芯片(PMIC)等领域。

扬杰科技(300373.SZ) 被摩根士丹利列为首选标的,给予 增持(Overweight) 评级,理由是汽车业务占比提升、运营效率高。

士兰微(600460.SS) 与 华润微(688396.SS) 均维持 减持(Underweight) 评级,原因是市场预期过高,估值偏贵。

斯达半导(603290.SS)维持 中性(Equal-weight) 评级,主要担忧折旧成本对盈利的拖累。

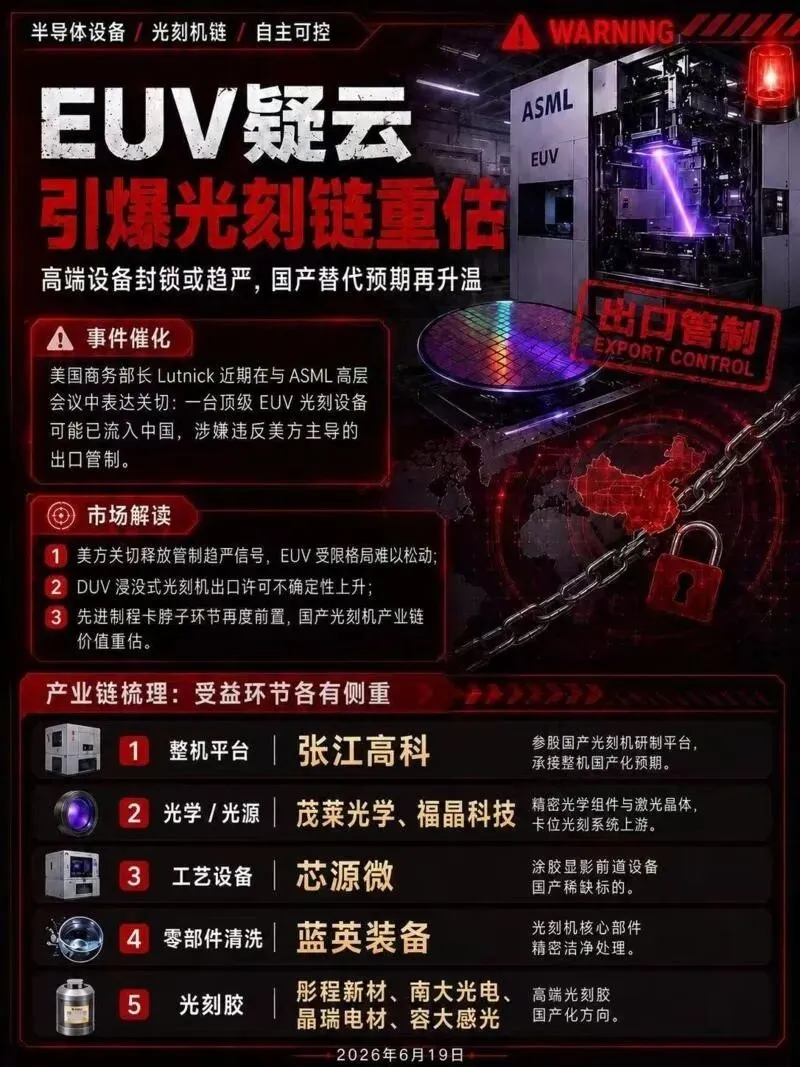

四、【美方就EUV疑似流入中国向ASML表达关切:高端光刻封锁或趋严,半导体设备材料自主可控价值重估】

事件:美国商务部长Lutnick近期在与ASML高层的系列会谈中提出,公司一台顶级EUV光刻设备可能已流入中国,涉嫌违反美方主导的出口管制。EUV为台积电等先进制程不可或缺的核心装备,受首轮对华管制约束,ASML从未获准向中国出口。

其一,美方关切本身释放管制趋严信号,存量EUV受限格局难以松动,DUV浸没式光刻机的出口许可亦处于审查范围,对华高端设备供给的不确定性上升。

其二,先进制程被卡环节再度前置,国产替代由政策叙事转向产业必选项,光刻整机及其上游光学、材料、零部件的国产化进程具备加速基础。

👉🏻产业链梳理,受益环节各有侧重:

1、整机平台:张江高科 ——参股国产光刻机研制平台,承接整机国产化预期;

2、光学/光源:茂莱光学、福晶科技 ——精密光学组件与激光晶体,卡位光刻系统上游;

3、工艺设备:芯源微 ——涂胶显影前道设备国产稀缺标的;

4、零部件清洗:蓝英装备 ——光刻机核心部件精密洁净处理;

5、光刻胶:彤程新材、南大光电、晶瑞电材、容大感光 ——高端光刻胶国产化方向。

☎️ 核心主线为''封锁趋严—自主可控提速''。

五、【中Y机械】深科达交流更新:存储分选机放量+HAMR独供+半导体设备突破

存储分选机批量供货长江存储、长鑫存储,平移式机型全年出货目标超百台,半导体业务Q1净利增8.5倍,全年半导体收入有望冲4亿

HAMR磁头贴合/AOI设备独家供应西部数据,正对接东南亚工厂扩产,26-28年目前订单5-6亿、毛利超50%,独供卡位AI冷存储新赛道

先进封装固晶/AOI导入通富、长电,CPO光模块高精度贴装设备已供货头部客户,封测+光模块双赛道打开增量

六、【国盛电子】现价强call大族激光:PCB设备需求持续高增,3D打印带来新增长弹性

消费电子:拥抱AI终端创新周期,3D打印释放增长潜力。

1)受益于大客户在VC、光学创新的项目需求,26Q1收入19.7亿元,yoy+272%,明年预计创新项目持续赋能。

2)苹果已在表壳、手机接口组件使用钛金属3D打印,降本效果显著。明年20周年纪念机中框发生技术变化,预计3D打印技术将批量应用,公司在增材制造领域布局十余年,目前技术成熟度持续提升,业务向上弹性大。

PCB:超快激光设备持续推进。26Q1收入19.5亿元,同比增长103%。公司新型激光钻孔设备以创新的冷激光工艺,与下游AIPCB厂商合作盲孔,在行业内率先实现了多规格新一代高频高速CCL材料的量产加工;在高速光模块IC载板场景有望更快落地。公司具备先发优势,有望在高成长赛道占据大份额。

公司将深度受益于3C大客户产品创新周期,以及AI驱动带来的PCB设备强劲需求,强烈推荐。

七、【东北通信】斯迪克MLCC离型膜调研笔记

公司产能:

现有产能:外销离型膜月产3000w平,1-2μm、2~4μm规格各占一半;下个月开始每月5000w平。

扩产产能:新增产能12e平米,总产能将达20e平米/年,产能释放节奏明确。

盈利弹性:基数扎实,#涨价带来巨额利润增量

基准盈利:新增12亿平米产能对应营收23亿元,毛利率超30%、净利率23.5%,基准净利润5.43亿元。

涨价高弹性:公司公开数据产品均价1.6元/平米,(#我们认为是低估的,#首先其中有10%的产能是用于1μm以下产品,#价格远高于2块。第二没有考虑到q3涨价预期)

涨价10%对应净利润7-8亿元,涨价20%对应净利润9.6-10亿元,业绩兑现空间极大。

上下游配套:自有基膜自给,#对标同业优势显著

斯迪克基膜配套:现有3条基膜线,2条专供MLCC(4w吨产能,同业最优)、1条配套光学膜,实现核心原材料自给,成本与供应链稳定性更强。

客户与行业:下游需求高增,#头部客户突破在即

客户进展:已对接村田、太阳诱电等全球头部MLCC厂商推进产品验证,验证落地后将打开高端放量空间。

行业空间:当前离型膜年需求为几十亿平米,未来5年有望扩容至200-300亿平米/年,行业高景气延续。

核心壁垒:设备+政策双重封锁,#格局极致优化

设备壁垒:高端产能需配套专属拉伸、涂布设备,海外进口设备周期8个月-1.5年,新玩家扩产难度极大;且基膜扩产周期2年,存量头部企业抢占份额优势明显。#斯迪克拥有百人设备团队,#设备交货周期为6个月,#且是针对MLCC离型膜的专用设备,#相比日韩通用设备机速更高。

政策壁垒:日本2023年限制1μm以下离型膜核心原材料、设备、母卷出口,国内高端MLCC厂商只能采购本土产品,国产替代确定性拉满。

八、【国瓷材料】经营更新

MLCC介质粉体:公司去年7000吨销量以普通粉材为主,高端粉体今年开始起量,全年预计接近1000吨,其中三星电机预计三季度起逐步上量,风华高科、微容在配合验证。粉体配方需添加少量稀土,日本厂商若持续无法顺利采购中国稀土,随着未来战略库存耗尽,会给公司带来替代机会(目前影响有限)。

近期下游MLCC产品涨价主要是贸易商炒作,海外原厂未见明显普涨,随着海外产能向高端转移,国内公司承接部分传统MLCC需求。海外高端MLCC扩产比较快的是三星机电,日系估计10-15%的扩产速度,台系暂没听说扩产。

氧化锆粉体:总产能约5000~6000吨/年,其中齿科用约3000吨产能,其余为消费电子。公司外销齿科氧化锆售价约30余万/吨,低于东曹高端齿科粉。近期东曹涨价,且传闻下半年产量下降或减少对大陆供应商供货。公司目前尚未看到日系大客户显著转单,价格也暂未跟随上涨,若东曹实质断供或限供将带来份额提升机会。

硅微粉:目前产品已送至台系客户验证,主攻M7/M8等级(单价10余万/吨),年底2000吨产能投放后有望跑通1~2家台系客户,毛利率约45%。正研发的新一代中空硅微粉可使用在M10及以上,也在客户测试中。

九、重点推荐:全球设备预期差【屹唐股份】

逻辑①设备出海确认,30-40%海外。

出海占比国内第一,囊括海力士+三星+intel+tsmc头部存储+逻辑厂,招股书有明确信息。

逻辑②设备涨价确认,海外确认涨价中。

海力士已接受东京电子系列设备涨价,近期台积/海力士亦有望接受屹唐核心设备涨价,加强交付周期。

逻辑③双长受益 确认,60-70%存储。

全球细分领域绝对龙头,充分受益长存+长鑫存储大扩产。

逻辑④订单上修确认,60-70e→100~120e。

前四个月新签订单30-40e,全球扩产提速进一步推动全年预期提升。

免责声明及风险提示:本文内容均基于公开信息整理、个人经验总结或知识分享等,仅供读者参考、交流和学习之用,不构成投资建议;投资有风险,交易需谨慎。