本文选自浙商研报,仅供学习参考

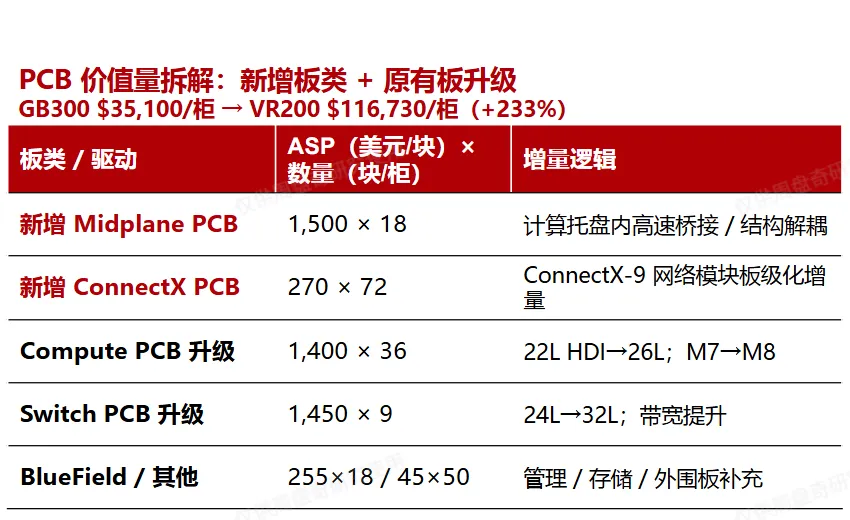

1、GB300→VR200:新增板类叠加核心板升级,驱动单柜 PCB价值量跃迁

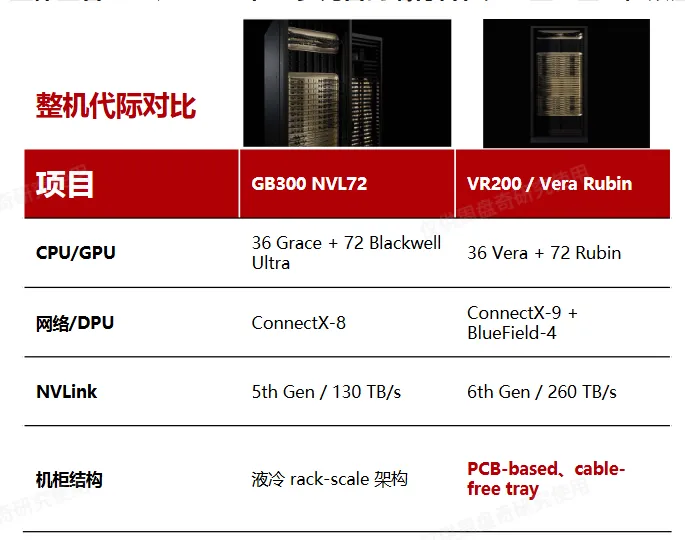

内存价值量提升是显性变量,PCB 升级是隐性弹性:VR200 在 GB300 Blackwell Ultra 基础上,引入 PCB-based cable-free tray,并升级至ConnectX-9、BlueField-4、NVLink 6,推动 PCB 从承载板向机柜级高速互连结构件迁移。

Midplane / ConnectX 是从 0 到 1 的新增板类,体现 Rubin 机柜内部互连从线缆密集向 PCB-based 模块化迁移;

Compute / Switch 原有核心板同步加磅:层数、低损耗材料与高阶 HDI 能力提升,带动 CCL、铜箔、电子布、树脂代际跃迁;

整体上看PCB 产业链正在逐步完善高端材料和先进工艺生态,以应对 AI 服务器升级及日趋复杂的全球供应链格局

Kyber:正交背板替代高密度铜缆,驱动 PCB 价值量再跃迁

Kyber 是 NVIDIA 下一代 MGX NVL 机柜设计代号,核心变化是刀片化 / canister 化提升单柜密度,并以 600kW 级液冷、800VDC 配电支撑更高功率密度。

产业链资料预计,Kyber 将以 78 层 M9 正交背板替代 2 万余根高密度铜缆,推动 PCB 从服务器承载板升级为机柜级 scale-up 互连核心;

由此带动正交背板、Compute / Switch Blade 等板类同步加磅,单柜 PCB 价值量与材料代际同步上行

价值从 GPU 传导至上游材料,CCL 集成但稀缺在上游

AI 算力升级沿产业链向上传导,每一层都被倒逼代际跃迁。 GPU 算力与互连速率提升(112G→224G),要求 PCB 从"电子级"走向"半导体级",层数、工艺、材料同步升级;PCB 的性能又取决于 CCL 覆铜板的介电与耐热特性,最终落到铜箔、电子布、树脂三大上游材料的物理改性能力。算力的每一次代际更替,都会被等比例放大到上游材料的等级要求上。

价值在传导,但利润与定价权并不均匀分布。 PCB 加工环节国产化率高,竞争充分、议价权来自规模与客户绑定,毛利稳定但弹性有限;真正的稀缺集中在上游三大材料——高端环节几乎被海外龙头垄断:T-glass 电子布日东纺约 90%、HVLP 高端铜箔日韩合计 85% 以上、M9 高速树脂由松下定义等级标准且被日美主导。

国产化率越低、海外越垄断的环节,定价权越强、涨价弹性越大——这才是「卖铲人」的位置。 这也是本研究将焦点放在铜箔、电子布、树脂三大材料、而非中游 PCB/CCL 的根本原因:稀缺决定定价权,定价权决定利润弹性,顺着 AI 算力这条最确定的需求曲线,上游材料有望获取超额利润

AI 算力链推动 PCB 半导体化:高速互连驱动材料体系升级

NVIDIA Rubin 平台升级至 NVLink 6,单 GPU NVLink 带宽达 3.6TB/s;Rubin Ultra NVL576 由 8 个 72-GPU MGX NVL racks 组成单一576-GPU NVLink domain,系统互连密度继续抬升。

PCB 从传统承载板升级为高速互连、供电分配和信号完整性的核心平台:背板/交换板/计算板向低损耗、高层数、强阻抗控制和高可靠性演进。

材料端路径清晰:CCL 向低 Dk/Df 与 M7/M8/M9 迭代,铜箔向 HVLP3/4/5 升级,电子布向 Low-Dk、Low-CTE、T布/Q布升级

2、三井垄断 + 国产替代窗口已打开

三井金属披露其HVLP2+铜箔份额约60%、HVLP5份额约80%,高端供给仍由日系龙头主导;FY2026指引显示,VSP™与MicroThin™需求仍强,前者受益HVLP高等级化,后者受益AI服务器/数据中心DRAM、DDR5等存储需求。公司预计FY2030电解铜箔利润较FY2025提升2.3倍,且几乎全部由VSP驱动;但FY2026利润端仍受固定成本、SG&A及库存收益消退影响。

高端供给集中度高、扩产周期长。国内方面,铜冠铜箔已具备 HVLP1-4 批量供货能力,HVLP5 处于研发送样阶段

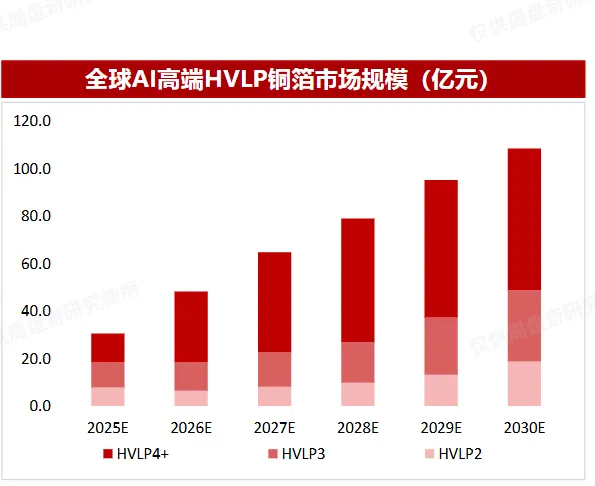

全球AI高端铜箔(HVLP)市场空间测算

预计30年全球高端铜箔市场空间有望达到108亿。测算显示,全球高端 HVLP 市场规模将由 2025 年的 31 亿元增至 2030 年的 108 亿元,CAGR 达 29%,显著高于 PCB 铜箔整体约 7% 的增速。其增长不仅源于量的扩张,更源于产品结构持续向 HVLP4+ 升级——HVLP4+ 占比由2025 年的约 39% 提升至 2030 年的过半,高代际产品单价为普通铜箔的数倍,量价齐升驱动价值量重估

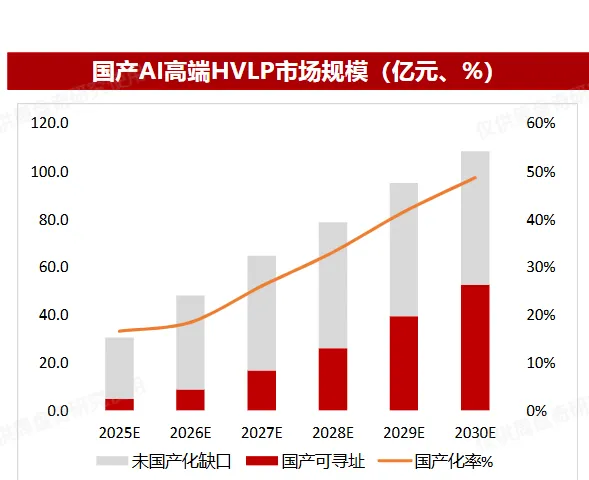

预计30年国产AI高端铜箔市场空间有望达到53亿。。一方面,海外龙头三井金属战略性退出 HVLP2/3 中端、集中产能于 HVLP4+,为国产厂商让出中端市场,我们预计 HVLP2 国产化率有望由 2025 年的 30% 提升至 2030 年的 90%;另一方面,HVLP4+ 因三井垄断与设备壁垒,国产替代相对缓慢,2030 年国产化率约 25%。分档加权下,国产市场规模由 2025 年的 5 亿元增至 2030 年的 53 亿元,CAGR 达 60%,加权国产化率由约 17% 升至约 49%

HVLP铜箔:AI高速信号的物理入口,结构性短缺定价高端弹性

低轮廓×低损耗、HVLP4/5代际壁垒、日系垄断松动、认证周期锁死供给、长协锁产兑现订单弹性

3、日东纺 T 布 ≈90%,国产高端突破窗口期

α 纯度最高的子赛道:日东纺 T-glass 全球份额约 90%、NER-glass 份额约 60–70%,且新增产能最早到 2027 年中释放,高端电子布已成为 AI服务器供应链的关键瓶颈。国内厂商正从 Low-Dk / Low-CTE 电子布切入:宏和科技高性能低介电布与低热膨胀系数电子布已批量生产并交付,中材科技掌握低介电、低膨胀、超低损耗低介电纤维布产业化技术,国际复材推进 3600 万米高频高速电子纤维布项目建设

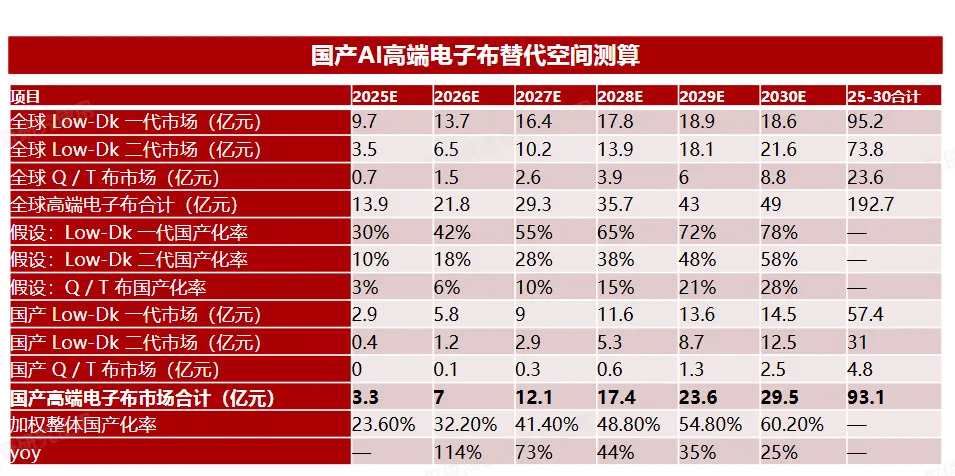

全球AI高端电子布市场空间测算

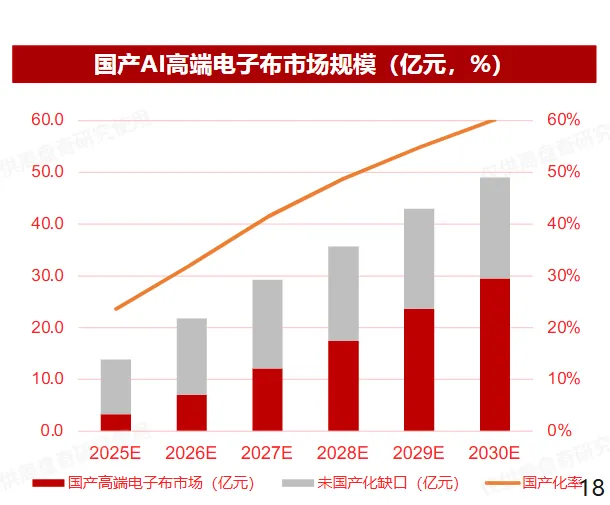

预计 2030 年全球 AI 高端电子布市场空间有望达到 49 亿元。 全球 AI / 高速交换机相关高端 CCL 母盘有望由 2025 年约 73 亿元提升至2030 年约 258 亿元;进一步按电子布占 CCL 成本约 19%测算,高端电子布市场由 2025 年约 14 亿元提升至 2030 年约 49 亿元。结构上,Low-Dk 一代为基础需求,Low-Dk 二代和 Q / T 布受益于 800G / 1.6T 交换机、M9 / M10 CCL 与低 CTE 材料升级,占比持续提升,是高端

电子布的核心增量

预计 2030 年国产高端电子布市场规模有望达到约 30 亿元。 以高端 HVLP 铜箔反推高端 CCL 母盘,并按电子布成本占比约 19%测算,全球高端电子布市场空间由 2025 年约 14 亿元提升至 2030 年约 49 亿元。国产替代呈现“Low-Dk 一代最快、Low-Dk 二代加速、Q / T 布相对缓慢”的梯次推进特征:Low-Dk 一代已有国内厂商批量交付,Low-Dk 二代完成头部 CCL 客户认证并实现产业化供应,Q / T 布仍处客户测试及终端认证阶段。

电子布:芯片的"隐形骨架",高端布量价齐升决定业绩斜率

低介电(Low-Dk)×低膨胀(Low-CTE)、超薄/极薄布、Q布三代跨越、丰田织机产能瓶颈、英伟达认证卡位

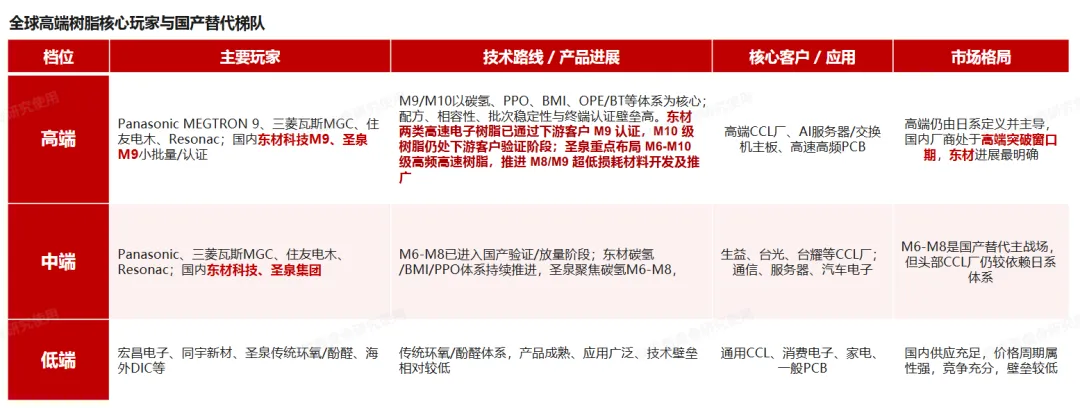

4、松下定义 M9,东材 0→1 国产验证窗口

日系厂商在高端高速树脂领域领先,M7-M9仍由海外体系主导;当前国产厂商已进入验证与小批量导入阶段,东材树脂进展最明确,M9碳氢

树脂已稳定供货,M10验证推进中,树脂环节短期涨价弹性弱,但国产替代逻辑最纯粹

全球AI高端树脂市场空间测算

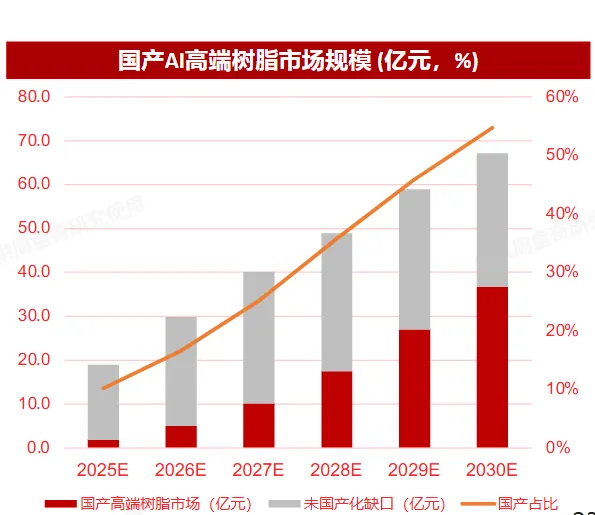

预计 2030 年全球 AI 高端树脂市场空间有望达到约 67 亿元。 以全球 AI / 高速交换机相关高端 CCL 母盘有望由 2025 年约 73 亿元提升至 2030 年约 258 亿元;进一步按树脂占 CCL 成本约 26%测算,高端树脂市场由 2025 年约 19 亿元提升至 2030 年约 67 亿元。结构上,PPO / PPE 仍为高速 CCL 主流体系,碳氢树脂受低 Dk / 低 Df 升级拉动占比提升,BMI / 活性酯 / BT 等体系主要用于高耐热、低损耗及高阶CCL配方需求

预计 2030 年国产高端树脂市场空间有望达到约 37 亿元。 全球高端树脂市场由 2025 年约 19 亿元提升至 2030 年约 67 亿元。国产替代呈现“碳氢树脂最快、PPO / PPE 逐步突破、BMI / 活性酯 / BT 相对缓慢”的梯次推进特征:东材在 M9 / M10 级高速电子树脂验证与放量上进展明确,圣泉重点布局 M6-M10 高频高速树脂。分品类假设下,国产高端树脂市场由 2025 年约 2 亿元提升至 2030 年约 37 亿元,国产占比由约 10%提升至约 55%

高频高速树脂:CCL介电性能的决定者,国产替代打开盈利天花板

PPO/OPE×碳氢×BMI/活性酯、M9代际适配、SABIC/旭化成垄断替代、覆铜板认证闭环、单体自给降本