写在前面:本文为产业逻辑梳理与交易框架讨论,非投资建议。所涉个股仅作产业链映射分析,不构成买卖推荐。市场有风险,决策需独立。

_____

一、为什么整个x都在聊智谱?先搞清"这次不一样"在哪

已经连续一个礼拜了,整个 x 都在讨论智谱,上一次这样还是 DeepSeek 横空出世的时候。上一次这种级别的全民讨论,还是DeepSeek-R1横空出世。

但别把两者混为一谈——它们的驱动结构完全不同:

6月12日,美国商务部相关管制措施波及Anthropic旗下前沿模型Fable 5/Mythos 5的对外访问,Anthropic随即大面积切断用户访问。企业级客户一夜之间意识到:你用的海外闭源模型,说没就没。

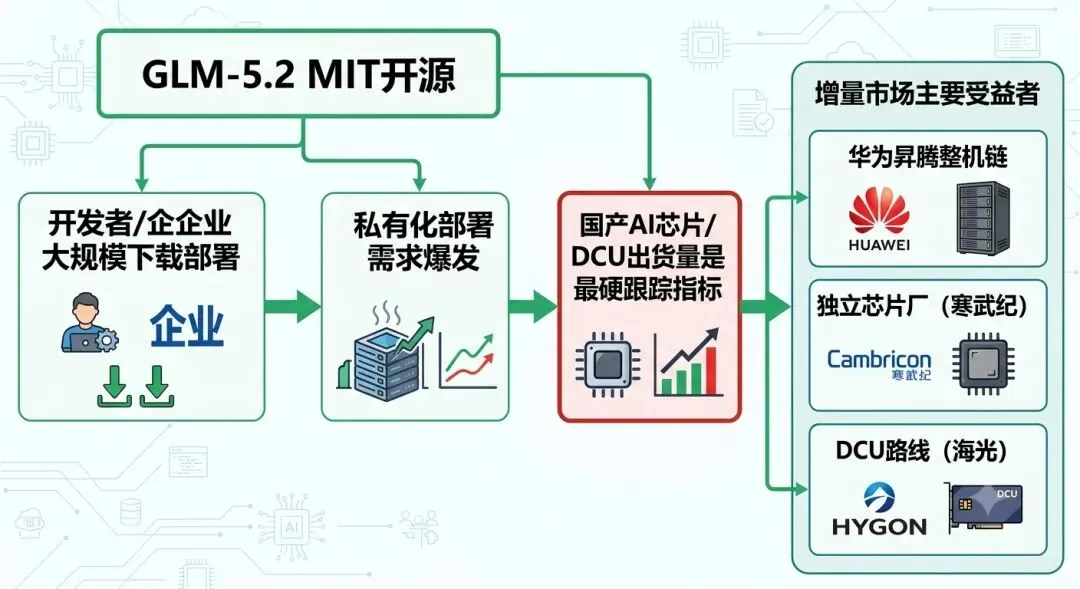

6月17日,智谱精准卡位——正式上线并MIT全量开源新一代旗舰模型 GLM-5.2:

744B MoE参数(激活约40B),1M无损上下文

Code Arena编程榜全球第二(仅次于Fable 5),DesignArena登顶第一

FrontierSWE仅落后Claude Opus 4.8约1个百分点,超过GPT-5.5

最关键的:完成与华为昇腾、寒武纪、海光、摩尔线程、沐曦、昆仑芯、壁仞、平头哥 共8大国产算力平台的推理适配

同一天,另一个核弹级信息落地——

智谱(02513.HK)科创板IPO辅导状态→「辅导验收」,从6月6日备案到验收仅用11天。拟募资150亿元(120亿→基座大模型,20亿→MaaS平台,10亿→流动资金),辅导券商国泰海通。

而陆家嘴论坛上,证监会主席吴清刚表态"支持符合条件的港股上市公司在A股上市"—— 卡点堪称完美。

于是你看到了:智谱港股三个交易日涨超50%,市值冲破7400亿港元,全年涨幅超1300%。

______

二、映射到A股,资金的攻击路径怎么走?

核心判断:

所以这波的主线不在"谁名字沾智谱",而在:

谁能吃到「推理/部署需求的增量」+「映射关系可被反复证实」

据此拆为三层

第一层 L1|股权映射:"智谱概念股"的情绪发动机

电广传媒(000917)——最纯正的持股映射

路径很清晰:电广传媒控股达晨财智约55% → 达晨系基金投资了智谱AI。

具体比例上,港交所披露口径达晨系合计持股智谱约2.19%,折算电广穿透权益约~1.2%;市场更宽泛的统计口径可达~7.5%。电广传媒自己在互动平台也明确说过:"通过穿透计算,公司持有智谱AI比例较小"。

怎么理解这个"较小"?

它不是"没价值"——按智谱当前市值量级,哪怕1%的穿透权益也对应数十亿量级的账面浮盈,足够把电广这种百亿级市值的公司当"创投期权"重新定价。

但它也不是"智谱赚1块钱=电广利润表多1块"的线性故事。达晨是GP(基金管理人),收益要按基金结构分配,电广拿到的是管理费+业绩分成+自身出资部分的股权增值,不会并表智谱的营收。

交易定性:L1是情绪β放大器,适合做弹性仓,不当核心底仓。

凌云光(688400)——直接持股 + 业务协同

凌云光直接持有智谱约1.02%股权,同时为其提供机器视觉/光学解决方案,属于"投资+产业"双轮映射。

第二层 L2|国产算力底座:这波最"可核验"的主线

GLM-5.2官方明确写了:线上推理在上线当天完成与华为昇腾、寒武纪、海光、摩尔线程、沐曦、昆仑芯、壁仞、平头哥的适配。注意——不是勉强跑通,而是发布当天就完成算子级优化,代表这些国产芯片已经不是"备胎",而是与英伟达同等对待的第一梯队底座。

逻辑链很直接:

交易定性:L2是"有工程链路可核验"的层,适合做趋势性仓位。看成交量与结构,不追最高潮那天。

______

第三层 L3|生态卖铲子:中期渗透率的慢变量

企业为了合规+可控,把工作负载迁到境内云/本地集群,会外溢到:

MaaS/推理云租赁:谁拿到智谱API的渠道分发/算力托管

私有化部署一体机/系统集成:政企客户要的是"交钥匙",不只是模型文件

合规/数据安全(一旦监管强化,从锦上添花变刚需)

这类标的问题在于:名字好听但毛利薄、回款慢。策略是"少量、分散、只做右侧放量段",或干脆用科创/算力ETF降噪。

______

三、可执行的操作框架

仓位结构建议

三个"该收手"的信号

Anthropic受限模型恢复访问(官方公告)→ "断供恐慌溢价"退潮,L1先清

智谱IPO递材料/受理 → 反而可能是"利好兑现"的短期高点(看市场阶段)

GLM-5.2调用量/部署量没有后续数据佐证 → L2的"增量故事"失去燃料

______

四、风险提示

| 风险 | 含义 |

|---|---|

| MIT开源 ≠ 智谱自己赚大钱 | 开发者免费下载部署,智谱未必收到对应收入;现金牛仍是API付费 |

| 智谱基本面压力 | 营收体量 vs. 7400亿港元市值之间的gap,要靠IPO募资+商业化速度填 |

| IPO不一定顺风顺水 | 辅导验收≠获批≠定价符合市场预期,A股发行节奏是变量 |

| 电广的穿透权益偏小 | 它是"概念β×创投浮盈"不是业绩引擎,别把映射当并表 |

| 海外政策可逆转/可扩大 | 今天的断供叙事,明天可能因谈判/豁免而变化 |

最后一句总结

这波行情的真金白银在「国产算力底座吃推理部署增量」;

最吵最热闹的是「股权映射概念」;

想把钱留下,就把仓位按这条线分配:算力拿趋势,概念只玩弹性。

______

本文基于截至2026年6月19日的公开信息梳理(智谱港交所公告、证监会披露、澎湃/证券时报/科技日报等),产业链映射仅供研究讨论之用。市场有风险,投资需谨慎。