后现代周期

把握资本支出繁荣

高盛6月全球策略报告解读

2026年6月16日 | Goldman Sachs Research

开场白:我们正处在一个什么样的时代

一、八十年的周期轮回:从传统到后现代

1.1 现代周期的黄金时代(1982-2007)

1.2 零利率时代:金融资产膨胀(2009-2022)

1.3 后现代周期的七大转变

二、资本支出超级周期:四股力量汇合

2.1 AI革命:私营部门的疯狂下注

2.2 地缘政治与国防开支的回归

2.3 能源安全与供应链重构

三、市场格局重塑:从虚拟到物理

3.1 科技股内部大分化:硬件崛起,软件失宠

3.2 实物资产的重估:"旧经济"不再是贬义词

3.3 市场机会拓宽:Alpha比Beta更重要

四、如何布局:四大主题与CAPEX受益者

4.1 四大结构性主题篮子

4.2 CAPEX受益者的筛选逻辑

开场白:我们正处在一个什么样的时代

如果你是一位经历了1982年到2022年这四十年市场的投资者,你可能已经习惯了这样一套规则:通胀会越来越低,利率会越来越低,政府会变得越来越小,贸易会越来越自由,科技公司的估值可以越来越高。这套规则在过去四十年里几乎从未失效。

但2022年之后,一切都变了。通胀回来了,利率飙升,政府债务创下历史新高,关税壁垒重新竖起,地缘政治冲突此起彼伏。更关键的是,AI的爆发正在催生一场人类历史上最大规模的资本支出浪潮。

高盛在2022年首次提出了"后现代周期"(Post Modern Cycle)的概念,试图用一个统一框架来理解这些看似零散的巨变。在最新这份全球策略报告第76号中,Peter Oppenheimer领衔的策略团队对这一框架进行了全面升级。报告的核心论断是:我们正从一个"资本轻量、增长稀缺"的时代,走向一个"资本密集、增长多元"的时代。这不是一次普通的周期波动,而是一次根本性的制度变迁。

通俗地说,过去四十年投资的核心逻辑是"找增长"——因为在低增长、低利率的世界里,任何能持续增长的东西都极度稀缺,所以估值可以无限拔高。而未来二十年的核心逻辑是"找资本"——因为在高支出、高利率的世界里,谁能有效地配置资本、谁能在资本密集的领域建立壁垒,谁就是赢家。

一、八十年的周期轮回:从传统到后现代

1.1 现代周期的黄金时代(1982-2007)

要理解"后现代",必须先理解"现代"。高盛将1982年到2007年这25年定义为"现代超级周期"。这个周期的起点极具戏剧性——1970年代末,美联储主席沃尔克为了遏制通胀,将利率推高到接近20%,导致美国股市市盈率跌至7倍。标普500几乎跌无可跌。

从那个极端低点开始,一系列有利因素接踵而至,形成了一场长达25年的牛市:

0.通胀持续下降:石油危机结束后的四十年里,通胀从两位数降至接近零

1.利率持续下降:联邦基金利率从20%降至零,德国和日本30年期国债收益率一度跌至零附近

2.全球化加速:关税壁垒持续拆除,中国2001年加入WTO,世界贸易增速达到GDP增速的两倍

3.政府瘦身:里根和撒切尔革命推动私有化、放松管制、减税,美国甚至出现预算盈余

4."和平红利":苏联解体后,全球国防开支占GDP比重持续下降

5.劳动力成本下降:制造业外包至低成本地区,OECD国家劳动报酬占比从66.1%降至61.7%

6.能源成本下降:页岩气革命使美国天然气价格创历史新低

这些因素叠加的结果是:企业利润占GDP比重持续上升,股东回报处于历史高位。简而言之,这是一个对股票投资者极度友好的时代。

1.2 零利率时代:金融资产膨胀(2009-2022)

2008年金融危机打破了这个良性循环。危机的冲击如此之大,以至于各国央行史无前例地启动了量化宽松(QE),利率降至零甚至负值。

这一时期出现了一个奇特的矛盾现象:经济恢复力度是1950年以来最弱的一次(GDP恢复速度远低于历次衰退后的平均水平),但金融资产的表现却是历史上最强的一次。为什么?因为QE制造的流动性大部分流入了股票和债券市场,而非实体经济。

极低的利率环境催生了"增长稀缺"的投资逻辑。在名义GDP增长乏力、通胀低迷的世界里,任何能提供确定增长的行业都变得极度珍贵。资金涌向了美国科技股——尤其是软件、云计算和互联网平台。这些公司的ROE(净资产收益率)加速攀升,从全球均值16%跃升至26%以上。

2010年代成了"赢家通吃"的十年:美国跑赢其他市场,科技股跑赢其他行业,成长股跑赢价值股,"轻资产"公司跑赢"重资产"公司。投资者越来越不愿意为实物资产和"旧经济"买单。

1.3 后现代周期的七大转变

2022年是一个分水岭。疫情后的供应链混乱推高了通胀,央行被迫加息,政府债务暴露无遗,俄乌冲突和关税战接踵而至。高盛将这些变化归纳为七大结构性转变:

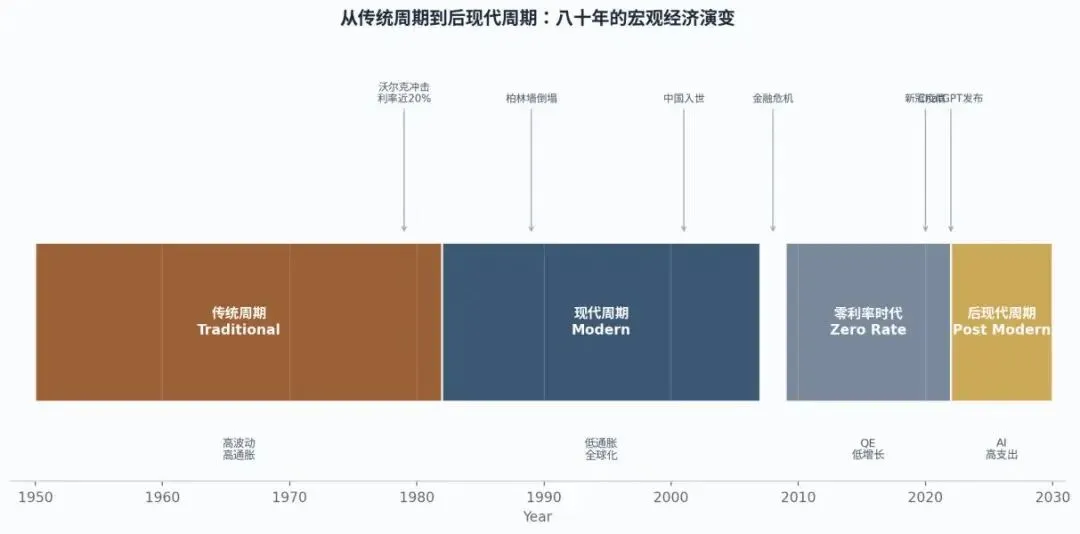

图1:从传统周期到后现代周期——八十年的宏观经济演变

从通缩到再通胀。疫情打破了供应链,关税进一步推高了成本。通胀不再是"暂时性"的。

从QE零利率到更高利率。美国和欧洲的利率已回到2008年以前的水平,德国30年期国债收益率从0%升至约4%。这意味着"便宜钱"的时代彻底结束了。

从低政府债务到高债务。美国公共债务/GDP从55%飙升至124%,英国从37%到95%,欧元区从69%到95%。政府借钱不再便宜。

从全球化到区域化。关税水平回到1930年代以来最高,贸易干预措施数量连年创新高。"友岸外包"和供应链韧性成为企业首要考量。

从低资本密集到高基建支出。AI数据中心、国防、电网升级——每一项都需要天量资本投入。

从增长稀缺到增长多元。AI不是唯一的故事,能源、工业、国防都有结构性增长动力。

从资本轻量到资本密集。互联网时代的"轻资产"逻辑正在让位于"重资产"逻辑——未来的赢家是那些敢于大规模投入固定资产的玩家。

二、资本支出超级周期:四股力量汇合

2.1 AI革命:私营部门的疯狂下注

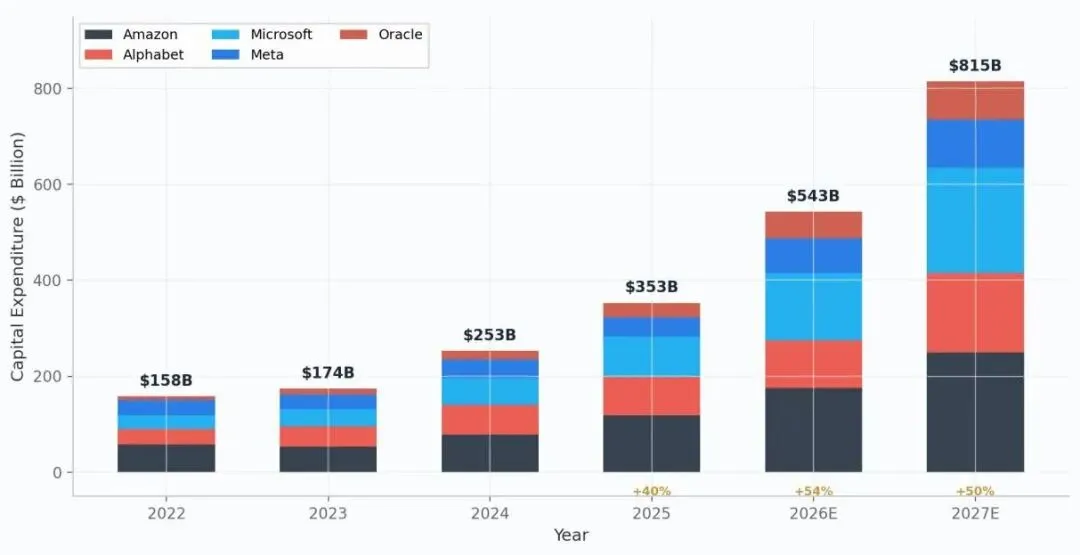

如果要用一个数字概括当前AI投资的疯狂程度,那就是7550亿美元——这是高盛对五大超大规模企业(Amazon、Alphabet、Microsoft、Meta、Oracle)2026年合计资本支出的预测,同比增长约80%。2027年这一数字预计将进一步攀升至超过9000亿美元。

图2:五大超大规模企业资本支出轨迹——从$158B到$815B的跃迁(高盛预测)

超大规模企业的资本支出/经营性现金流比率已达到互联网泡沫以来最高水平。这是一个根本性的转向——过去十五年市场一直在奖励股票回购的公司,惩罚大规模资本支出的公司;而现在,不花钱建数据中心反而成了"错误答案"。

更值得关注的是资本支出的"溢出效应"。科技巨头的资本支出正在向"旧经济"领域大规模渗透——电力公司、工业企业、能源基础设施——这些在过去十年被忽视的领域突然成了AI增长的必要前提。

2.2 地缘政治与国防开支的回归

冷战结束后的三十年里,全球国防开支占GDP比重持续下降。但现在,这条曲线已经掉头向上。俄乌冲突、中东局势紧张、印太战略竞争——都在推动各国重新武装。

德国是最具象征意义的例子。这个二战后长期奉行和平主义的国家,其国防订单从2020年的约200亿欧元激增至2025年的超过800亿欧元,翻了四倍。日本也在突破宪法限制大幅增加军费。这种转变的速度和规模,在三十年前是不可想象的。

国防开支的激增意味着"和平红利"时代结束。在全球政府债务已经高企的背景下,这是一笔新增的刚性支出,进一步加剧了政府与私营部门争夺资本的竞争。

2.3 能源安全与供应链重构

后现代周期的第三个特征是供应链的"区域化重构"。过去四十年,企业追求"全球最优"——哪里成本低就把工厂建在哪里。现在,企业追求"韧性优先"——哪怕成本高一点,也要确保供应链不被地缘政治切断。

这种重构体现在三个层面:一是制造业回流和近岸外包,二是对关键矿产和能源的争夺,三是对电网和基础设施的升级投资。每一层都需要大量资本。

能源是另一个核心变量。AI数据中心的电力需求正在爆炸式增长,而电网容量严重不足。这迫使科技巨头亲自下场投资电力——Google收购Intersect电力公司,Meta签署核电协议,各大公司竞相抢购天然气发电产能。"自带电力"正在成为数据中心的标配。

三、市场格局重塑:从虚拟到物理

3.1 科技股内部大分化:硬件崛起,软件失宠

后现代周期对科技股的影响是双重的、矛盾的。一方面,AI是科技行业的最大机遇;另一方面,AI正在撕裂科技行业内部的既有格局。

最引人注目的分化发生在硬件和软件之间。过去十年,软件公司享受了近100%的估值溢价——全球软件与IT服务板块的市盈率比非科技板块高出整整一倍,而硬件与IT设备板块的溢价不到20%。但现在,两者的估值溢价已经收敛到同一水平。

为什么会这样?因为AI改变了一切。大语言模型的出现让投资者开始质疑:软件公司会不会成为下一个柯达、诺基亚或黑莓?当年柯达发明了第一台数码相机,却在数码时代破产;诺基亚统治了功能机市场,却在智能手机时代跌落神坛。投资者担心,AI代理(Agentic AI)可能直接替代现有的软件服务——从客服到编程,从设计到分析。

与此同时,硬件公司却迎来了黄金时代。AI训练和推理需要算力,算力需要芯片,芯片需要晶圆厂和电力。这种"物理依赖"让半导体板块成为AI资本支出的最大受益者。高盛的数据显示,美国AI半导体与设备主题篮子的表现远超超大规模企业本身。

图3:从现代周期到后现代周期的七大结构性转变

3.2 实物资产的重估:"旧经济"不再是贬义词

后现代周期最重要的投资含义之一是:实物资产正在经历一代人未曾见过的重估。

过去十年,"轻资产"是褒义词,"重资产"是贬义词。投资者偏好那些"只卖软件、不卖设备"的公司,因为它们的边际成本低、利润率也高。但AI时代把这种逻辑彻底翻转了——未来的科技增长越来越依赖于物理基础设施。

数据中心的建设需要土地、水泥、钢材、电力线路。AI服务器的生产需要芯片、散热器、连接器。这一切都需要"重资产"。高盛观察到,自2022年以来,"重资产"股票持续跑赢"轻资产"股票,这是互联网商业化以来首次出现的现象。

更重要的是,科技巨头的资本支出溢出正在改善传统行业的增长前景。电力公司、工业设备商、能源基础设施运营商——这些在过去十年被边缘化的行业,如今因为AI数据中心的电力和基建需求而获得了新的增长动力。科技和传统行业的命运,第一次如此紧密地交织在一起。

3.3 市场机会拓宽:Alpha比Beta更重要

后现代周期的另一个关键特征是市场收益的"去集中化"。

金融危机后的十五年,市场收益极度集中——美股跑赢全球,科技股跑赢全行业,成长股跑赢价值股。这意味着只要押对"美国+科技+成长"这个Beta组合,就能获得超额收益。

但现在,各地区的收益差距正在缩小,行业轮动加快,个股分化加剧。高盛的数据显示,2026年各主要市场中位数股票的收益率远低于指数收益率,但收益离散度却处于历史高位。这意味着"押对Beta"变得没那么重要了,"选对个股"变得更加关键。

在高资本成本环境下,估值扩张的空间有限。未来十年的股票回报将更多依赖基本面盈利增长,而非估值提升。这对选股者来说是好消息——因为当市场不再齐涨齐跌时,研究的价值就体现出来了。

四、如何布局:四大主题与CAPEX受益者

4.1 四大结构性主题篮子

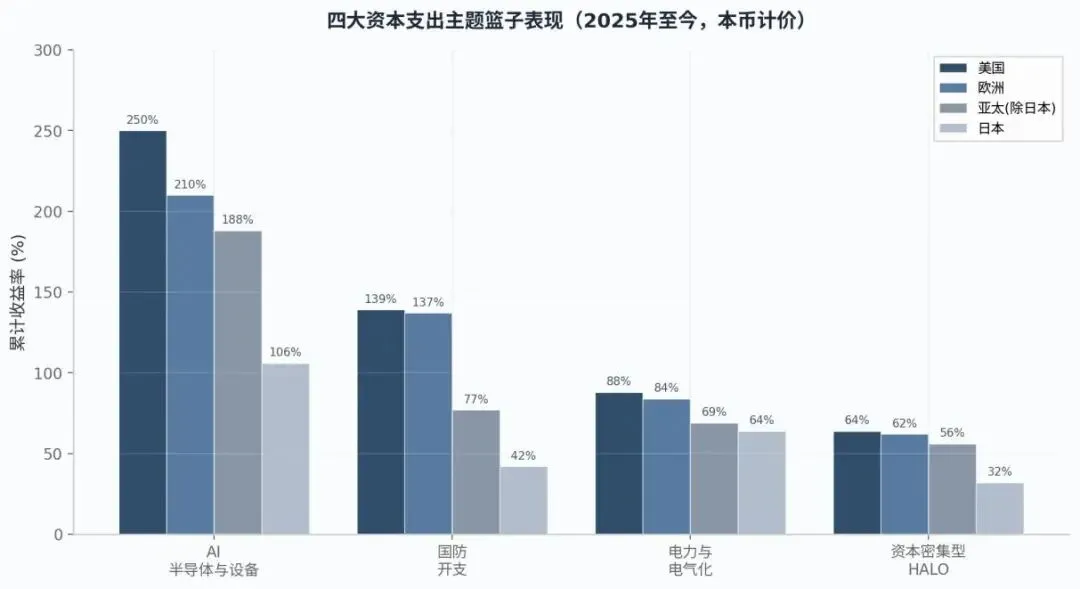

基于上述分析,高盛建议投资者围绕四大结构性主题进行布局。这些主题篮子覆盖了全球各主要市场,是把握资本支出超级周期的有效工具:

7.AI(半导体与设备):包括GPU/ASIC芯片制造商、AI服务器厂商、数据中心设备供应商。这是最直接受益于AI资本支出的板块。2025年至今美国AI半导体篮子累计收益率约250%(本币计价)。

8.国防开支:包括军工企业、防务电子、航空航天。受益于全球军费开支上升。2025年至今欧洲国防篮子累计收益率约137%。

9.电力与电气化:包括电力公用事业、电网设备、可再生能源、天然气发电。受益于数据中心电力需求和能源安全投资。2025年至今美国电力篮子累计收益率约88%。

10.HALO(高回报资产):资本密集型、高进入壁垒、强定价能力的"旧经济"龙头企业。这些企业正在经历一轮被低估已久的重估。

图4:四大资本支出主题篮子表现对比(2025年至今,本币计价)

4.2 CAPEX受益者的筛选逻辑

除了主题篮子,高盛还提供了一套更为系统的CAPEX受益者筛选方法。研究团队从全球约4000家上市公司中,筛选出那些销售收入增长与全球资本支出占GDP比重的变化高度相关的公司。

筛选标准包括:市值超过100亿美元、高盛股票研究部给予"买入"评级、销售增长与全球投资/GDP比重具有最高相关性。

从行业构成看,CAPEX受益者组合大致是:约30%工业、约20%大宗商品生产商、约15%科技、约10%公用事业,其余分布在化工、建筑、电信和房地产。值得注意的是,消费、医疗和金融板块几乎没有覆盖——因为这些行业的增长逻辑与资本支出周期关联度较低。

CAPEX受益者组合的估值溢价与发达市场整体的资本支出/销售比率高度相关。该组合年初至今上涨约25%,但结构性支撑依然牢固。在当前资本成本较高的环境下,这种"以盈利增长和正向修正为锚"的投资策略,比单纯追逐估值扩张更为可靠。

最后需要强调的是,CAPEX受益者的相对表现通常领先资本支出周期数个季度——它是一个领先指标,而非滞后指标。当前CAPEX追踪器(覆盖4000家全球公司和20多个终端市场)的读数仍然积极,投资动能正从数据中心向能源、工业和基础设施领域扩散。这与市场领导力向资本密集型板块转移的大趋势完全一致。

数据来源:高盛全球投资研究部(Goldman Sachs Global Investment Research),2026年6月16日。本文仅为研究报告通俗化解读,不构成投资建议。原文版权归Goldman Sachs所有。

感谢阅读

基于高盛全球策略报告第76号(2026年6月16日)

原文作者:Peter Oppenheimer, Guillaume Jaisson, Sharon Bell, et al. | Goldman Sachs