数据区间:2017-01-06 ~ 2026-06-08。数据来源:东方财富个股研报、A股前复权日线、沪深300指数。样本池规则:按近六个月研报数选取前80只股票。

先说结论:券商给出买入评级后,1个月上涨胜率只有 50.0%,跑赢沪深300的概率只有 48.9%。

如果只看短期,买入评级几乎就是五五开,远没有很多人想象得那么神。

但事情又没有这么简单。把持有期拉长到1年,平均收益能到 +22.88%,看起来又像真的有用。问题在于,这个平均值被少数超级牛股严重拉高了。

这次怎么统计的

统计对象不是单一机构,也不是单只股票,而是近半年研报覆盖最多的80只A股,在2017年到2026年间所有能拿到的有效个股研报。

有效样本一共 9488篇,其中 买入评级 7629篇。操作规则很简单:

研报发布后的下一个交易日收盘买入 分别统计持有1个月、3个月、1年的收益 同时计算相对沪深300的超额收益

这套规则的好处是直接,坏处是也很残酷。因为它不允许你事后挑研报,只能把“买入”两个字当成统一信号去回测。

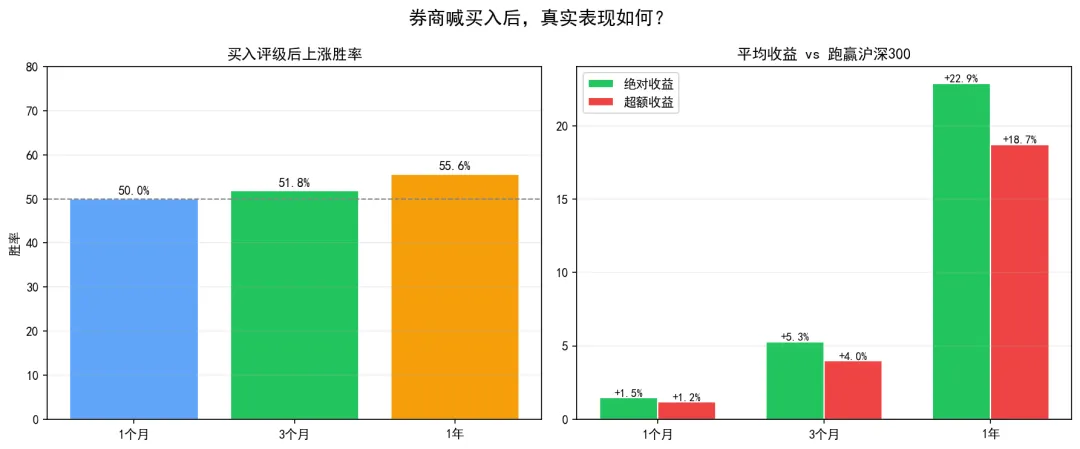

先看最关键的短期结果

| 50.0% | |

| 48.9% | |

这组数据最值得注意的,不是平均收益为正,而是中位数只有 +0.01%。

平均数说明“整体上有没有赚到钱”,中位数更接近“普通一次跟研报的真实体感”。而真实体感就是:大多数时候,你可能只是小赚、小亏,或者基本白忙。

更扎心的是,跑赢大盘的概率反而不到50%。这意味着哪怕你没亏,也未必比老老实实拿指数更好。

时间拉长以后,为什么又变好看了?

| 55.6% | +22.88% | +18.72% |

到了1年维度,买入评级的表现确实改善了,胜率提升到 55.6%,平均收益来到 +22.88%。

但这里有个很容易误导人的地方:平均收益 +22.88%,中位数却只有 +5.32%。

也就是说,长期看研报不是完全没用,但你看到的那个好看的平均值,并不是大多数人能拿到的结果。

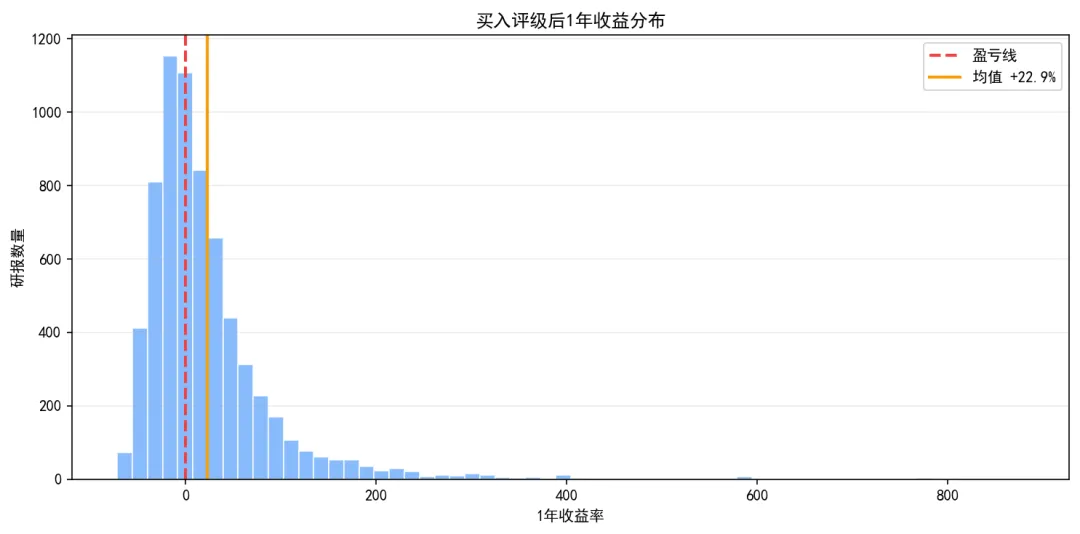

平均数为什么会失真

样本里最夸张的一只股票,买入评级后1年涨了 880.04%;最惨的一只,1年跌了 -71.77%。

这就是问题所在。少数超级牛股,会把平均收益从“还行”直接抬到“很香”。

但普通人不是每次都能踩中那种一年翻数倍的票。对大多数人来说,更该看的是:

中位数只有 +5.32% 赔率只有 1.25 即便1年后,仍有 44.4% 的概率是亏钱的

换句话说,研报不是没用,而是远没有“看到买入就上车”那么简单。

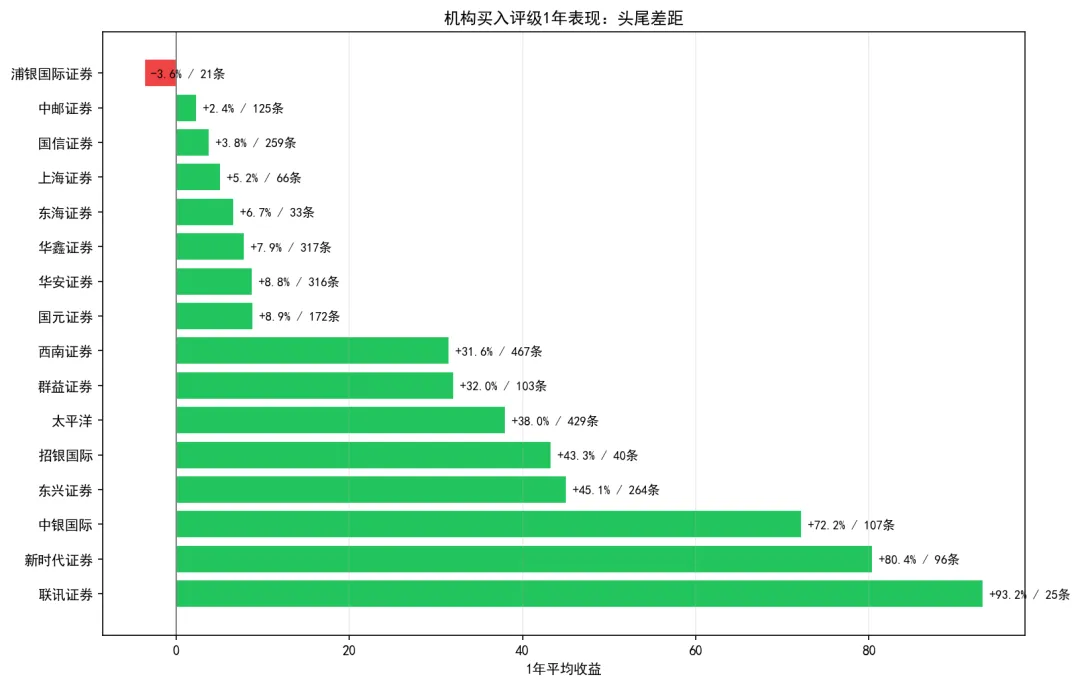

同样写“买入”,不同机构差得有多大?

最好和最差的机构,几乎像两个世界。

| +93.20% | ||||

| -3.64% |

这意味着真正的问题,可能不是“研报能不能看”,而是你有没有能力区分谁的研报值得看。

如果把所有券商报告一视同仁,最后统计出来的就是现在这个结果:整体不差,但远谈不上稳定好用。

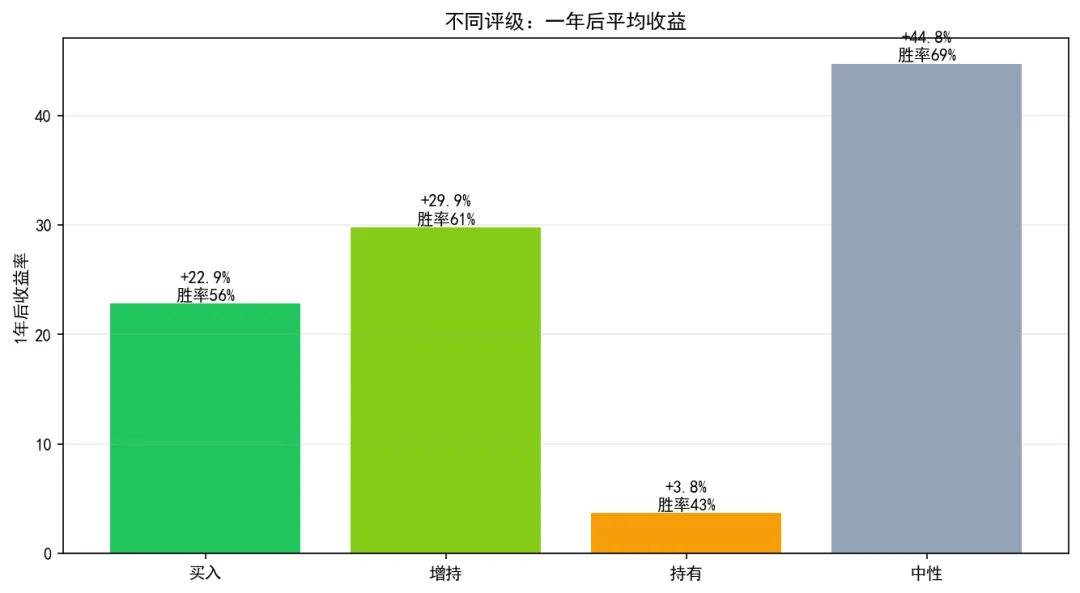

还有一个更反直觉的点

很多人以为“买入”一定明显优于“增持”或“中性”。但从长期结果看,不同评级的表现并没有大家想象得那么线性。

尤其在A股里,评级本身经常带有滞后性、维护关系、顺周期表达等现实因素。研报当然有研究价值,但它首先是卖方研究产品,不是给散户量身定做的交易信号。

结论

- 短期别神化买入评级。

1个月上涨胜率只有 50.0%,跑赢大盘概率只有 48.9%。 - 长期数据更好,但别被平均数骗。

1年平均收益 +22.88%,中位数却只有 +5.32%。 - 机构分化极大。

同样写“买入”,最好机构和最差机构之间,长期收益差了接近 100 个百分点。

所以,更靠谱的用法不是“看到买入就冲”,而是把研报当成一个信息源,再去看估值、趋势、行业位置和机构历史命中率。

数据不会骗人,但会打脸。本文基于公开历史数据统计,不构成任何投资建议。市场有风险,投资需谨慎。