研报机构:摩根士丹利

研报时间:2026年6月17日

研报标题:全球宏观评论:6 月 17 日 美联储采取鹰派立场后重新定价

本周全球金融市场的焦点无疑集中在美联储(Fed)释放的超预期鹰派信号上。尽管美联储在此次会议上选择维持现行政策利率区间不变,但政策声明的微调以及“点阵图”的陡峭化上移,给全球资产带来了一场剧烈的再定价风暴 。高企的短期收益率、重回强势的美元,结合略显疲软的风险资产,构成了当前宏观交易的主线 。

以下为全球主要核心市场的脉络梳理与核心数据提炼:

一、发达市场(Developed Markets):鹰派美联储掀起再定价风暴

美国宏观与利率: 美联储虽然将政策利率上限维持在3.8%(政策区间3.5-3.75%) ,但决议删除了此前的宽松倾向(easing bias)。值得关注的是,在18位点阵图投票委员中,竟有9位预计今年内仍将有一次加息。美联储主席沃什在新闻发布会上表现得极为坚定,强调“恢复2%的通胀目标是绝对承诺”,并直言“通胀是一种选择”,同时对当前强劲的劳动力市场并未表现出太多担忧 。此外,沃什精简了政策声明,并宣布将在年内全面审查美联储的资产负债表、通胀框架、前瞻指引沟通及数据依赖度 。受此影响,美债曲线呈现显著的“熊市平坦化”(Bear-flattening) ,2年期美债收益率大涨13个基点,而30年期收益率则微跌1个基点 。

大摩预计,基于自身对2026年核心PCE为3.0%的预测(低于美联储预期),美联储年内大概率将维持“按兵不动” 。

美国经济数据: 强劲的实体经济为美联储的鹰派立场提供了充足的支撑 。美国5月零售销售环比增长0.9%(预期0.6%),剔除汽车后的核心零售同样表现不俗,使得大摩经济学家将美国二季度实际消费追踪数据大幅上调0.7个百分点至2.9% ;5月营建中的待售房屋(Pending Home Sales)环比上涨3.8%,远超市场所有预期 ;亚特兰大联储的GDPNow预测模型随之从2.83%上修至3.04% 。

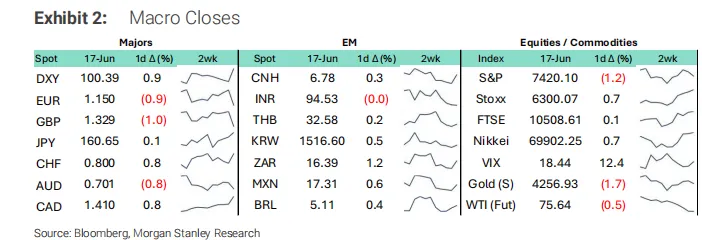

外汇与大宗商品: 息差优势叠加风险偏好回落,推动美元指数(DXY)大涨0.9%至100.39 。非美货币全线溃败:欧元(EUR/USD)下跌0.9%,英镑(GBP/USD)下跌1.0% 。美元兑日元(USD/JPY)再度逼近160.65的高位,引发了市场对日本当局再度出手干预的强烈担忧 。权益资产方面,高利率冲击重创风险情绪,标普500指数下跌1.2%,纳斯达克下跌1.3%,恐慌指数VIX则狂飙12.4% 。在大宗商品端,由于美元走强和短端美债收益率上行压制了避险及流动性需求,黄金重挫1.7%,白银下跌3.0%,比特币亦下跌2.2% 。尽管美国原油库存降幅超预期,但由于美伊(美利坚合众国与伊朗)电子版备忘录正式生效减缓了对霍尔木兹海峡能源供应的即时担忧,布伦特原油仍收跌0.4% 。

欧洲与日本动态: 英国5月CPI同比维持在2.8%(低于预期的3.0%),虽然服务业通胀仍具粘性(3.7%),但核心通胀连续第三个月低于预期,这给英国央行(BoE)留出了更多耐心的空间,英吉利国债(Gilts)全线走高 。瑞典央行(Riksbank)维持利率在1.75%不变,但明确表示受中东冲突等供应链风险影响,年内加息的概率上升 。日本市场方面,受日本央行(BoJ)修改贷款便利(SLF)框架并提高最低借贷费用的调整影响, repo收紧预期促使交易员在5年期现券上积极空头回补,5年期JGB收益率大幅走低5.0个基点至1.86% 。

二、新兴市场(Emerging Markets):全球强美元下的分化与承压

亚洲地区: 决议公布前市场整体维持窄幅震荡 。韩元(KRW)表现最弱,由于遭遇6.4亿美元的外资股票流出,韩元兑美元贬值约0.5% ;韩国央行(BoK)行长表示将密切监控通胀,并警惕薪资上涨从科技行业向外蔓延的二次通胀风险 。印度方面,印度央行(RBI)通过两次逆回购操作向市场注入了7228亿卢比的流动性,短期国债利率出现牛市陡峭化走势 。在中国市场,人民币汇率在强美元风暴中表现出了极强的韧性(外汇交易价USD/CNH(离岸人民币)稳定在6.78附近) ,这主要得益于中国人民银行(PBoC)宣布面向境外央行机构推出人民币回购工具并计划发行新一批QDII额度 ;同时,人行行长潘功胜表示将推动货币政策向价格型调控转型,将隔夜逆回购利率走廊缩窄至7天逆回购利率±25个基点(原为+50/-20个基点),此举引导中国国债收益率曲线上行利率全线下跌1个基点 。

拉美与CEEMEA: 拉美资产在美联储决议后集体回吐前期涨幅,墨西哥比索(MXN)下跌0.6%,且因特朗普此前关于可能允许《美墨加协定》(USMCA)到期不续签的言论而额外承压 。巴西虽然在决议前削减了Selic基准利率 ,但在决议后雷亚尔(BRL)同样反转走弱 。在中东及东欧非欧盟区(CEEMEA),美元的全球性暴涨吞噬了所有本国利好,匈牙利福林(HUF)与波兰兹罗提(PLN)兑美元分别大跌1.5%和1.1% ;尽管美伊签署MOU降低了地缘政治尾部风险,以色列新谢克尔(ILS)仍因对本土通胀和利率的敏感性而贬值1.2% 。

三、 核心多维宏观数据看板

1. G4国家国债收益率收盘表现

美国(US): 出现典型的熊市平坦化。2年期美债收益率报4.184%(单日暴涨13.3bp) ;10年期美债报4.487%(上涨4.8bp) ;30年期美债则收于4.931%(微跌1.2bp) 。

德国(Germany): 呈现小幅牛市平坦化,2年期收益率微升2.1bp至2.584% ,10年期收益率基本持平报2.926% 。

英国(UK): 受到CPI下行利好,全线走低,2年期报4.141%(下跌4.0bp) ,10年期报4.751%(下跌3.7bp) 。

日本(Japan): 5年期国债报1.857%(显著下跌3.8bp) ,10年期国债报2.593%(下跌4.1bp) 。

2. 全球主要汇率及大宗商品收盘表现

美元指数(DXY): 强势冲高至 100.39(单日大涨+0.9%) ;

非美主要货币: 欧元兑美元(EUR)报1.150(-0.9%) ;英镑兑美元(GBP)报1.329(-1.0%) ;美元兑日元(JPY)飙升至 160.65 ;

新兴市场货币: 离岸人民币(CNH)稳定在 6.78 ;韩元(KRW)报 1516.60(大幅贬值0.5%) ;南非兰特(ZAR)大跌1.2%至 16.39 ;

大宗商品与权益: 标普500指数报 7420.10(-1.2%) ;伦敦现货黄金报 4256.93美元/盎司(重挫-1.7%) ;WTI原油期货报 75.64美元/桶(-0.5%) 。

3. 通胀挂钩债券与平衡通胀率收盘(Exhibit 3)

美国10年期真实收益率(10y Real Yields): 报 2.216%(单日显著上升 8.5bp),反映紧缩预期加剧 ;

美国10年期平衡通胀率(10y BEI): 报 2.264%(小幅回落 3.5bp),显示大宗商品走软背景下,长端通胀预期仍受到较好锚定 。

碎碎念

美联储这次虽然脚没动,但“嘴”和“点阵图”确实往鹰派狠狠迈了一大步。数据那么好,美联储自然有了跟高通胀死磕的底气。这时候盲目去猜什么时候降息意义不大了,在全球流动性再度收紧的震荡期里,把资产多往高确定性的美元现金和强势本币里藏一藏,才是成年人克制的聪明。

以上内容基于Morgan Stanley全球宏观研报分析,不构成投资建议。