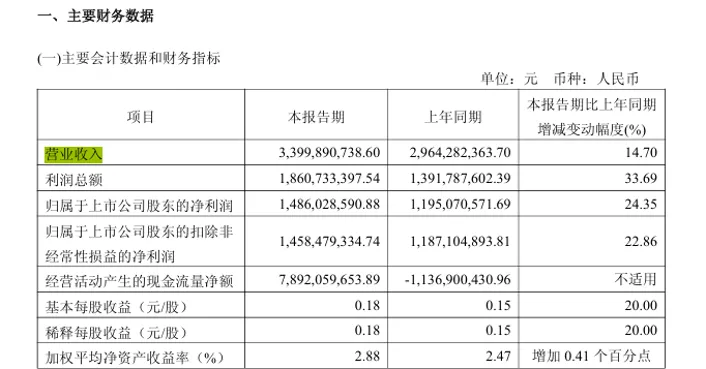

研报出现“穿越”乌龙,方正证券经营承压2026年6月,一份将2024年国务院常务会议内容错误引用为“2026年新政”的研报,让方正证券陷入舆论争议。和这形成鲜明对比的是,方正证券2025年归母净利润大增近80%,不过,年报中出现的资本充足指标持续下滑、有息债务攀升、投资收益剧烈波动等经营问题同样不容忽视。2026年6月9日,方正证券地产行业分析师陈立、王嵩发布了一份题为《央地政策发力,二手房成交虽进入淡季但仍处历史高位》的行业周报。研报在政策回顾部分写道,“2026年6月7日国务院常务会议部署房地产相关工作,要求推动现有政策落地,储备去库存、稳市场新举措,稳妥盘活存量房产与土地,加快构建房地产发展新模式、完善‘市场+保障’住房体系。”然而我们在核查中国政府网公开信息时发现,这段内容和2024年6月7日国务院常务会议的官方内容一致。官方内容会议通稿明确写道,“要充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待……要加快构建房地产发展新模式,完善‘市场+保障’住房供应体系,改革相关基础性制度,促进房地产市场平稳健康发展”。这意味着方正证券研报中的内容搬运了两年前的会议表述,唯独日期被“篡改”了整整两年。对此多位业内人士指出,这种“内容完整复用、时间系统性错位”的错误模式,高度符合大语言模型“AI幻觉”的典型特征,极有可能是分析师使用AI工具抓取网络信息时直接采信了错误内容,且未经过人工交叉核验。而这不是方正证券在研报方面第一次出现问题,2024年1月5日,湖南证监局发布公告指出方正证券在发布研报业务中存在三大问题。一是存在发布证券研究报告前泄露证券研究报告内容和观点的情形;二是个别证券分析师向客户违规私自荐股;三是个别员工在未取得证券分析师资格情况下,未经审核公开发布研究观点,造成不良影响。根据相关规定,湖南证监局决定对方正证券采取责令改正的行政监管措施。除此之外,时任研究所所长刘章明也因负有领导责任,且个人存在违规私自荐股的情形,被湖南证监局同步出具警示函。其实在这之前刘章明就已经多次陷入舆论争议,2022年11月30日,彼时任职于天风证券的刘章明发布研报推荐海昌海洋公园并给予“买入”评级,次日该股盘中暴跌逾70%,最低触及0.8港元/股,引发投资者强烈质疑。2023年10月,刘章明又因“狼性喊话”引发广泛关注,他在聊天记录中要求团队“增强求生欲,激发潜能all in到工作上来,少点时间去玩”,并称“卖方,每过一个月,压力翻倍”“认知的差距决定了你们未来走向的差异,生门死门”。从研报泄露到AI乌龙,方正证券的研报业务在数年间接连暴露出问题。研报业务问题频发背后是方正证券经营层面的隐形压力。年报显示,方正证券全年营业收入105.04亿元,同比增长36.08%;归属于上市公司股东的净利润39.70亿元,同比大增79.85%。不过光鲜数据之下同样存在部分经营问题,截至2025年末,方正证券母公司风险覆盖率310.35%,较上年末的313.62%出现下滑,净稳定资金率也从170.27%降至164.40%。与此同时,方正证券2025年应付债券达454.31亿元,同比增长28.14%,有息债务规模持续攀升。从单季度表现来看,方正证券2025年第四季度营收仅14.22亿元,为全年最低,归属于上市公司股东的扣除非经常性损益的净利润更是骤降至-1.71亿元。第四季度营收和归属于上市公司股东的扣除非经常性损益的净利润的大幅下滑,与前三季度稳定在11至14亿元的单季利润形成鲜明反差。拿第三季度来说,年报显示第三季度归属于上市公司股东的扣除非经常性损益的净利润高达14.15亿元,与第四季度相比环比降幅接近88%。进入2026年,一季报显示,方正证券2026年一季度营业收入34.00亿元,同比增长14.70%;归母净利润14.86亿元,同比增长24.35%;利润总额18.61亿元,同比增长33.69%;总资产进一步扩张至3,059.95亿元,较上年末增长12.26%。由此看来,方正证券2026年一季度延续了2025年的增长势头。不过,值得注意的是,方正证券一季度母公司净资本36.62亿元,较上年末的34.67亿元有所增加,但净资本/各项风险准备之和已从上年的310.35%降至289.69%,逼近监管预警线。与此同时,净资本/负债从上年的25.26%降至22.88%,净资产/负债从37.38%降至32.97%,多项资本充足指标出现不同程度下滑。虽然衍生金融资产较上年末增长475.09%,但这主要是因为期权及互换业务衍生品合约估值波动所导致的,而且这类资产的剧烈波动增加了盈利的不确定性。总的来说,业绩增长与研报业务失守、规模扩张与部分经营指标承压,正在成为影响方正证券发展向好的阻碍。这家净利润屡创新高的券商,能否在高速发展中及时补齐内控短板、平衡好扩张与风控的关系,仍有待时间检验。