日期:2026年6月18日

材料来源:投行研报

覆盖机构:Morgan Stanley、J.P. Morgan、Goldman Sachs、Deutsche Bank、Nomura、Bernstein 等

关注方向:中国地产、居民资产配置、AI基础设施、半导体设备、人民币、欧洲利率、消费与汽车

一句话结论:0618这批研报的核心,是“旧需求继续承压,新瓶颈继续变贵”:中国地产和传统消费还在找底,但居民资产向金融资产迁移、AI电力和测试设备扩张、全球工业资本品定价权,正在形成新的结构性主线。

今天材料共54条。如果只看表面,会觉得线索很散:地产、人民币、半导体设备、AI服务器、欧洲能源、香水、宝马、医药、百胜中国都在同一天出现。但把它们压缩到投资框架里,其实是四组分化:

1. 中国不是全面复苏,而是地产继续弱、金融资产慢慢接棒。

2. AI不是只有GPU,而是进入电力、测试、接口、冷却和服务器切换的细节战。

3. 全球宏观不是单向宽松,欧洲降息预期和工业PPI上行同时存在。

4. 消费和汽车不是普涨,爆款、品牌费、成本和重组能力决定胜负。

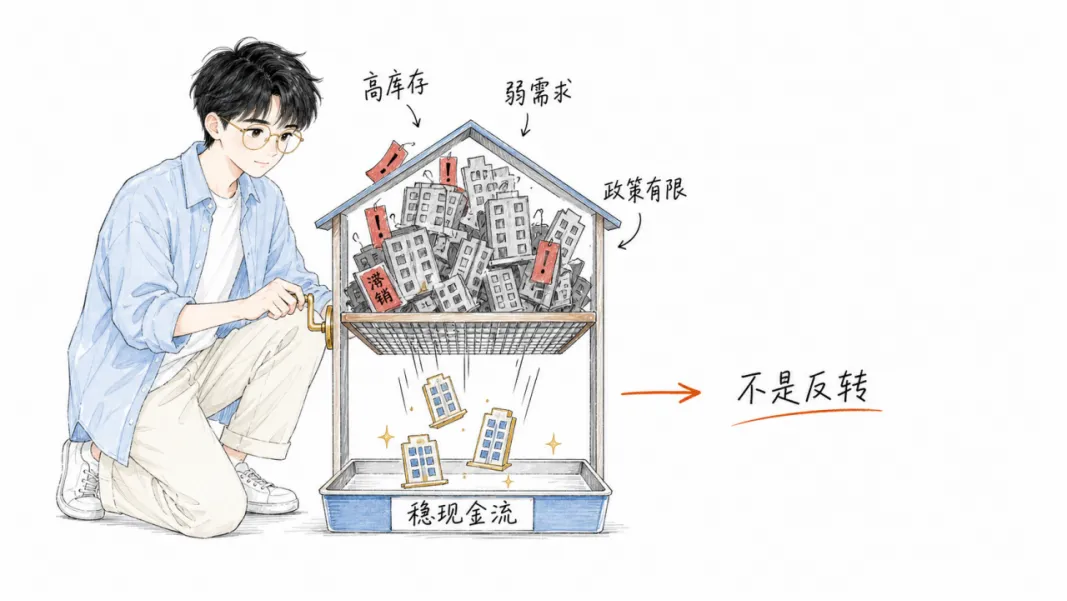

一、今日主线:地产还没触底,资产却在换轨

Morgan Stanley对中国房地产的判断非常直接:5月全国销售额同比下降9.3%,销售面积同比下降13.2%,跌幅较4月扩大;前5个月累计销售额同比下降13.5%,房地产投资同比下降16.2%,新开工和竣工面积跌幅均超过20%。研报预计三季度新房销售跌幅还会加深,二手房销售也可能同比转负。

J.P. Morgan的中国住房报告也强调,城市更新方案并不等于楼市反转。新房价格仍在下行,市场呈现“K型”分化:一线城市二手房市场相对坚韧,低线城市仍然疲弱。高库存、居民信贷需求疲软、开发投资下降,这些约束没有消失。

所以这条线不能写成“地产政策利好”,更准确的说法是:全国地产仍在寻底,政策只能改善局部结构,优质开发商和一线城市资产是相对避风港。

不过,高盛的中国家庭资产负债表报告给了另一条更慢但更重要的线索:中国家庭总资产约730万亿元,资产正在从房产主导转向金融资产贡献提升。低存款利率下,储蓄有望逐步流向股票、保险、债券和基金代销等更广义金融资产。

这不是短期行情口号,而是居民资产配置的长周期换轨。关键前提仍是房价,尤其是一二线城市房价能否企稳。房价不稳,居民信心就很难真正恢复;但一旦信心稳定,金融资产可能成为下一阶段家庭资产表里的新增量。

二、中国宏观:内需偏弱,政策更可能投向资本开支

Morgan Stanley把二季度GDP跟踪增速下调至4.4%,核心原因是内需疲弱。5月工业生产略超预期,但固定资产投资和社零表现不佳。更重要的是,当前约60%的年度政府债券额度尚未使用,三季度财政可能加快资本支出落地。

政策投向也有变化。研报认为,刺激重点更可能从消费转向资本开支,尤其是AI算力网络、数据中心等“六网”相关领域。这意味着,市场如果还在等待大规模消费刺激,可能方向错了;真正更容易受益的,是新基建、数据中心、电力设备、光模块、液冷、服务器等链条。

人民币也出现了一个被低估的支撑。Deutsche Bank指出,虽然出口商结汇意愿谨慎,结汇比率连续三个月降至62.6%,但资本账户下的投资组合流入正在回升。5月净流入达180亿美元,为2021年以来最高,其中境外投资者净买入130亿美元中国债券。

宏观组合可以概括为:内需弱,财政要补;消费弱,新基建更受益;结汇弱,但债券资金流入支撑人民币。

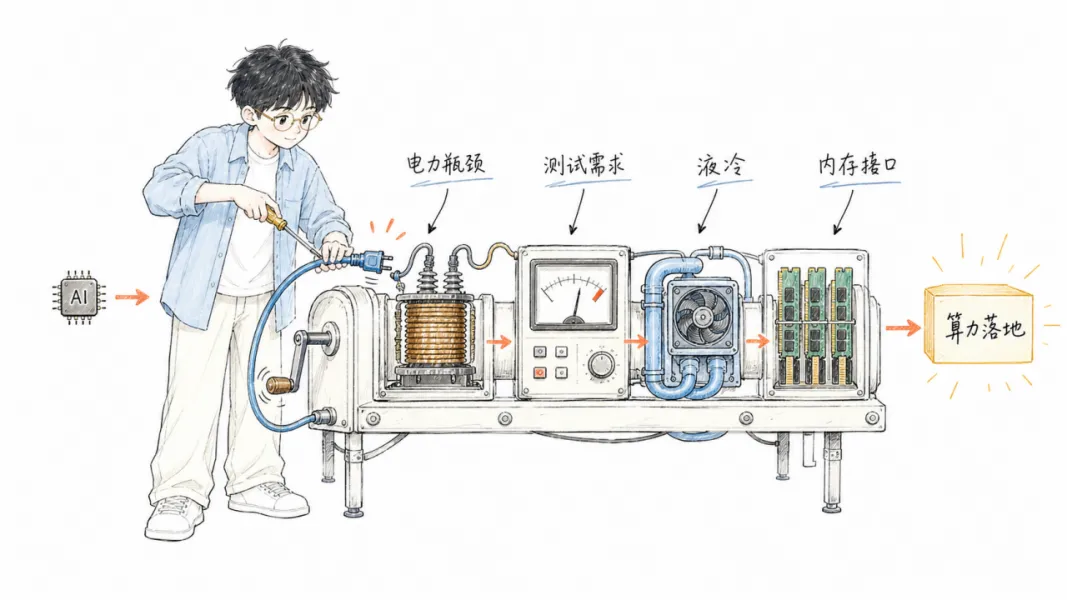

三、AI基建:真正的增量在“瓶颈环节”

今天最清晰的成长线,仍然是AI基础设施,但它已经不再只围绕GPU讲故事。

高盛的AI基础设施实地调研显示,数据中心建设正在把投资焦点从芯片需求推向电力供应、冷却技术和供应链瓶颈。变压器、开关设备、热管理、液冷、数据中心电力解决方案,都正在变成AI投资的新约束环节。

这和思源电气报告能对上。高盛指出,思源电气投资4.8亿元扩建三期变压器工厂,预计新增300台油浸式变压器产能,对应年产值超过30亿元。结合二期产能,总年产值可达90-100亿元。全球变压器短缺背景下,交付周期短和扩产速度快就是竞争力。

半导体设备也在同一条线上。J.P. Morgan上调Advantest目标价,认为除了GPU和ASIC,CPU和CPO测试需求正在成为新的增长点;公司SoC测试仪产能扩张快于预期,2025-2028财年营业利润年复合增速预计高达28%。Disco同样受益于AI、NAND混合键合、BSPDN、PLP和HBM混合键合,但J.P. Morgan也提醒估值已经很高。

内存接口方向,Bernstein认为SOCAMM2虽然创新,但小众化明显,不会替代MRDIMM的主流地位。澜起科技、瑞萨电子、Rambus等相关公司此前被市场担心的替代风险,可能被高估。

如果把AI链条拆开,今天的关键词不是“更强的芯片”,而是:谁能供电、谁能测试、谁能散热、谁能连接、谁能交付。

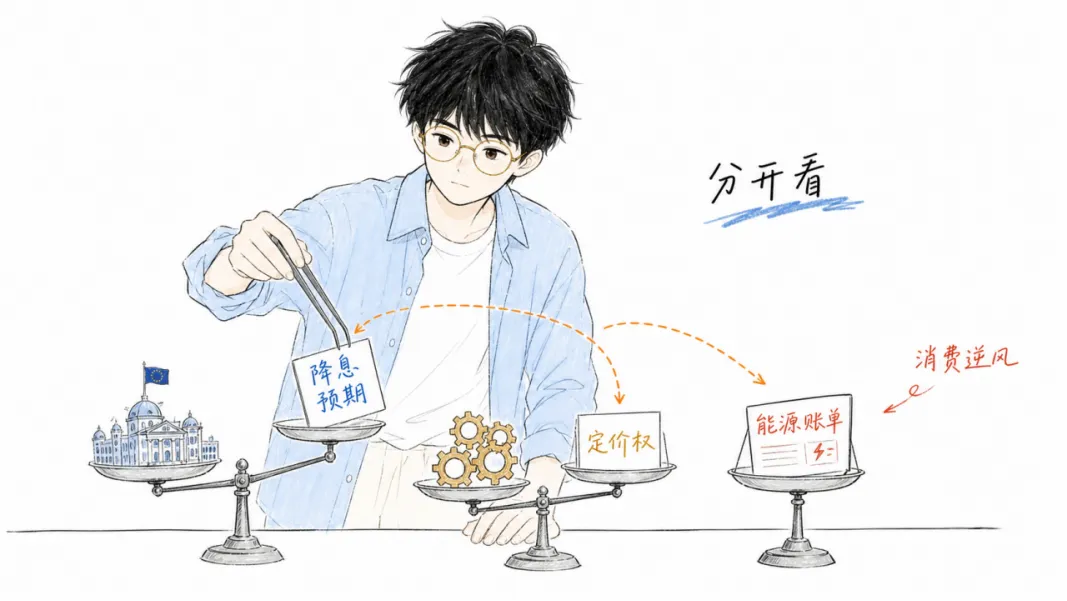

四、全球宏观:降息、工业涨价和消费逆风同时存在

全球宏观线索今天很有意思,因为它不是一个方向。

欧洲方面,高盛基于5月最终通胀数据指出,欧元区核心通胀放缓超预期。核心HICP同比为2.56%,潜在通胀指标月环比降至0.24%,高盛因此下调欧元区通胀预测。这对欧洲房地产、公用事业、高杠杆成长股等利率敏感资产偏利好,也可能提高市场对欧央行更早降息的定价。

但同一批材料里,高盛又指出美国、欧洲、德国多行业PPI同比均呈上行态势,资本品PPI加速幅度已经超过与原材料的历史关联水平。美国电气设备PPI同比为3.5%,铜线电缆达到6.3%。这说明部分工业公司仍有定价权,ABB、Atlas Copco、Schneider Electric 等多行业龙头可能受益。

还有第三张卡:能源账单。高盛全球经济报告提示,美国和欧洲能源价格上涨对家庭实际现金流的拖累将在2026年下半年至2027年逐步显现。美国2026年减税带来的现金流红利是一次性的,并在二季度见顶;下半年非必需消费可能面临压力。

所以全球宏观不能简单写成“通胀下行利好股市”。更好的拆法是:利率敏感资产看降息,工业龙头看定价权,非必需消费看能源账单。

五、消费、汽车与医药:强品牌和确定性仍然稀缺

消费和汽车今天也在分化。

汽车方面,Deutsche Bank认为理想汽车的AI技术蓝图和自动驾驶升级路径可能重塑估值逻辑,目标价为96港元;但高盛对宝马的判断非常负面,原因是中国市场疲软和欧洲业务重组形成“双重打击”,汽车EBIT利润率指引下调至1-3%,低于市场原先预期。

消费方面,野村认为百胜中国收购中国大陆必胜客全部所有权是战略积极举措。收购后,公司每年可节省相当于系统销售额3%的品牌许可费,并在门店扩张、运营和创新上拥有更大灵活性。高盛则认为香水行业增长已常态化,未来不再依赖品类红利,而要靠重磅爆款,欧莱雅、Puig、Interparfums更值得关注。

医药方面,Bernstein指出中国创新药出海仍有价值转化瓶颈,尤其在后期临床、FDA审批和美国商业化环节占比不足。但当前市场对脱钩风险的悲观定价可能已经过度,翰森、恒瑞、科伦博泰等具备全球化研发和BD能力的龙头反而有估值修复机会。

这几个行业看似不相关,但共同点是:弱需求环境里,市场不再奖励“故事多”,而是奖励品牌费节省、爆款能力、AI技术落地、全球BD兑现和利润率修复。

六、0618研报速览表

主线 | 代表机构 | 关注对象 | 关键信号 | 后续跟踪 |

中国地产 | Morgan Stanley / J.P. Morgan | 华润置地、中国海外、建发国际 | 新房仍弱,一线二手房相对坚韧 | 6月销售、三季度投资、城市更新落地 |

居民资产迁移 | Goldman Sachs / Deutsche Bank | 股票、保险、债券、人民币 | 家庭资产从房产向金融资产慢迁移,资本项流入支撑人民币 | 房价企稳、存款利率、外资持债 |

AI基建 | Goldman Sachs / J.P. Morgan / Bernstein | 思源电气、Advantest、澜起科技、Schneider | 电力、测试、接口、液冷成为新瓶颈 | 变压器交付、SoC测试订单、MRDIMM出货 |

全球宏观 | Goldman Sachs | 欧洲利率敏感资产、工业资本品、非必需消费 | 欧元区通胀降温,但工业PPI和能源账单仍分化 | CPI、PPI、能源合同、欧央行表态 |

消费汽车医药 | DB / GS / Nomura / Bernstein | 理想、宝马、百胜中国、欧莱雅、恒瑞 | 强品牌和确定性资产继续占优 | OTA反馈、宝马资本市场日、品牌费节省、BD里程碑 |

七、读者带走的3个判断

1. 地产弱,不等于中国资产没有机会

地产仍在寻底,三季度数据可能更弱。但居民资产从房产向金融资产迁移、资本项资金回流、低存款利率推动储蓄搬家,这些慢变量可能正在给股票、保险、债券和券商链条创造长期机会。

2. AI主线要从“芯片叙事”切到“瓶颈叙事”

GPU关注度已经很高,新的预期差在变压器、开关设备、SoC测试、CPO、MRDIMM、液冷、数据中心电力和交付周期。越往后,能解决真实瓶颈的公司越重要。

3. 全球宏观要分层交易

欧元区通胀降温利好降息交易,但工业PPI说明资本品定价权仍在,能源账单又会压制欧美消费。把三张卡混成一个“宏观复苏”故事,反而容易看错。

风险提示

本文仅基于用户提供的投行研报摘要进行整理,并未核验完整原始PDF内容,不构成任何投资建议。文中涉及评级、目标价、盈利预测、行业判断和交易线索,均来自对应机构摘要信息。市场价格会受宏观利率、汇率、政策、行业景气、公司业绩、地缘政治及流动性影响,实际表现可能与机构判断不同。读者应结合自身风险承受能力独立判断。