2026–2030:从线宽缩小,到材料、结构、封装、互连共同升级

AI算力竞争正在把半导体产业推入一个新阶段:芯片性能的上限,不再只由晶体管数量决定,而是由功耗、散热、带宽、互连、封装、材料和良率共同决定。

这意味着,下一轮半导体材料行情的核心,不只是“国产替代”,更是先进制造复杂度提升带来的材料单耗、材料规格和工艺价值量重估。

01、AI算力把材料链推到台前

第一组图先解决“为什么材料链会被重估”。AI芯片ASP先涨,材料收入后追;当GAA、BPD、SoIC、High-NA EUV、InP、Photonics SOI、玻璃基板等路线逐步落地,材料链开始从幕后走到台前。

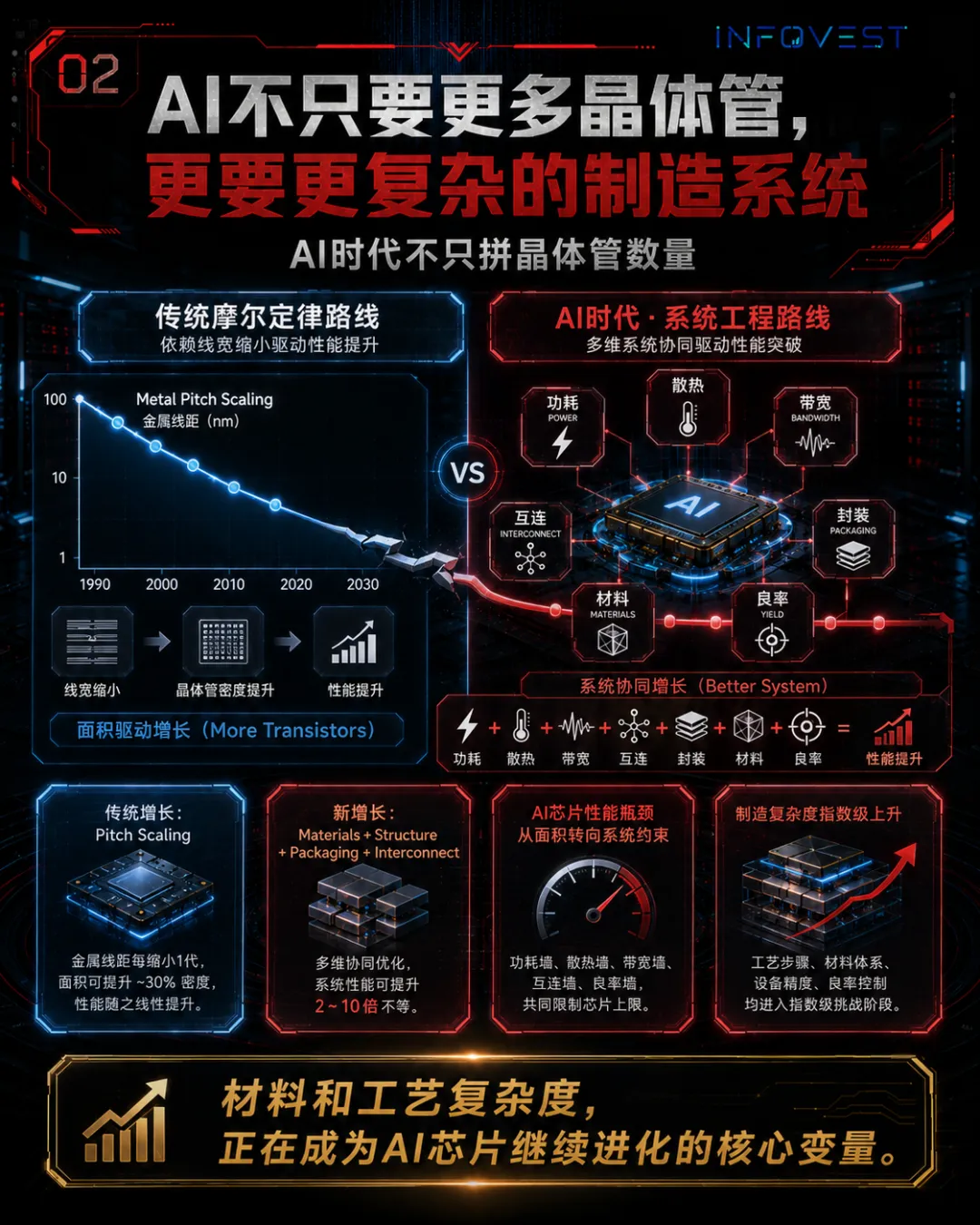

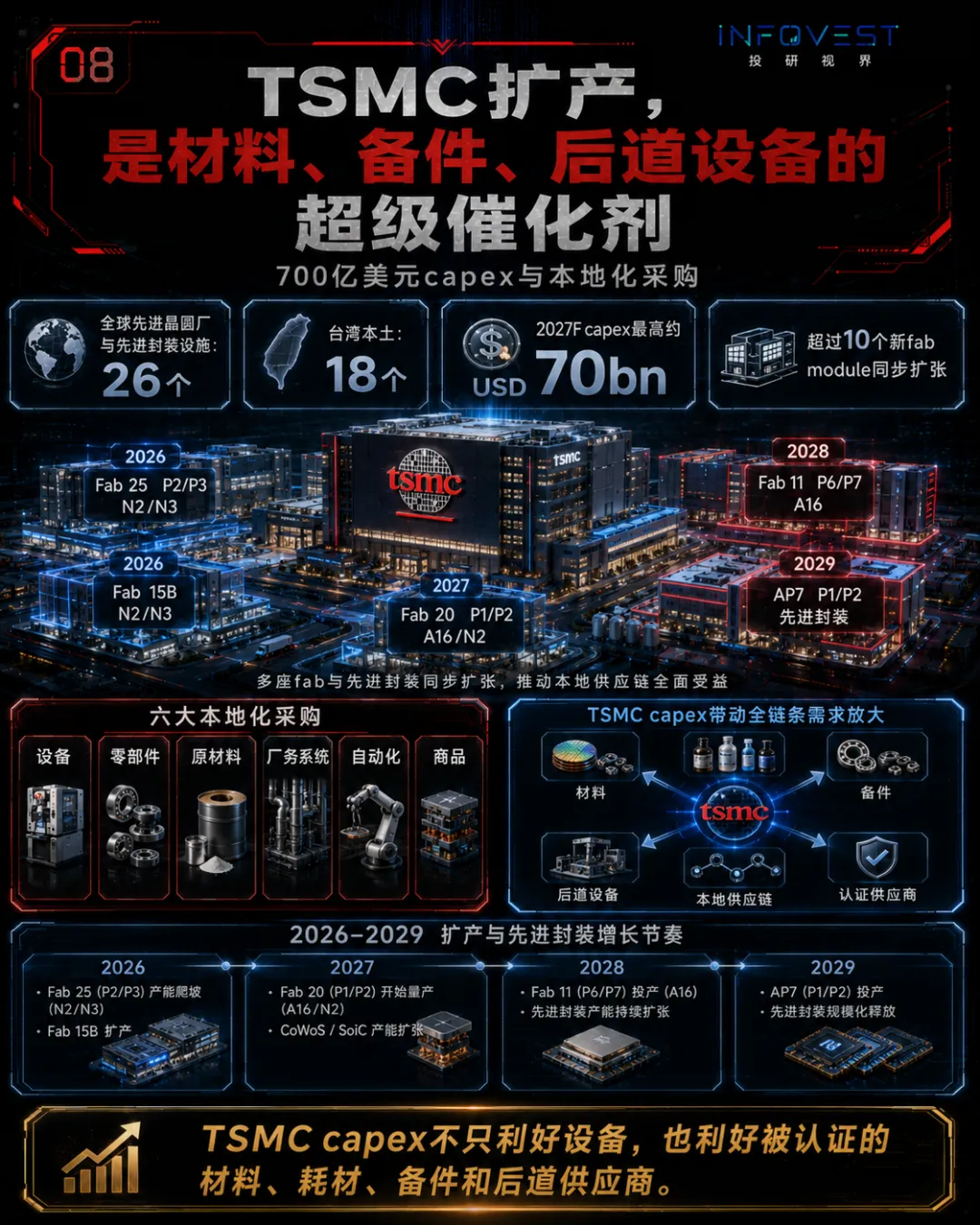

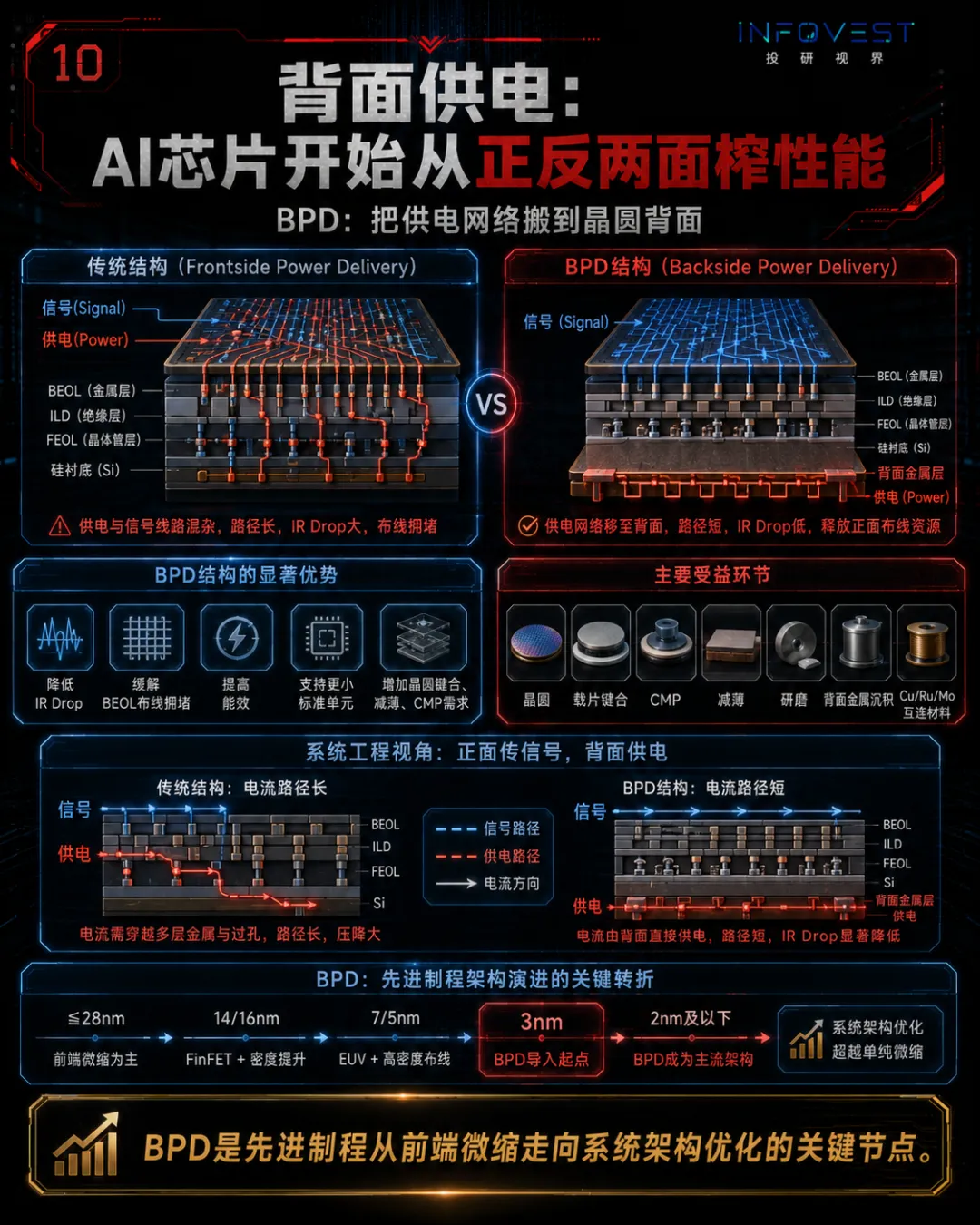

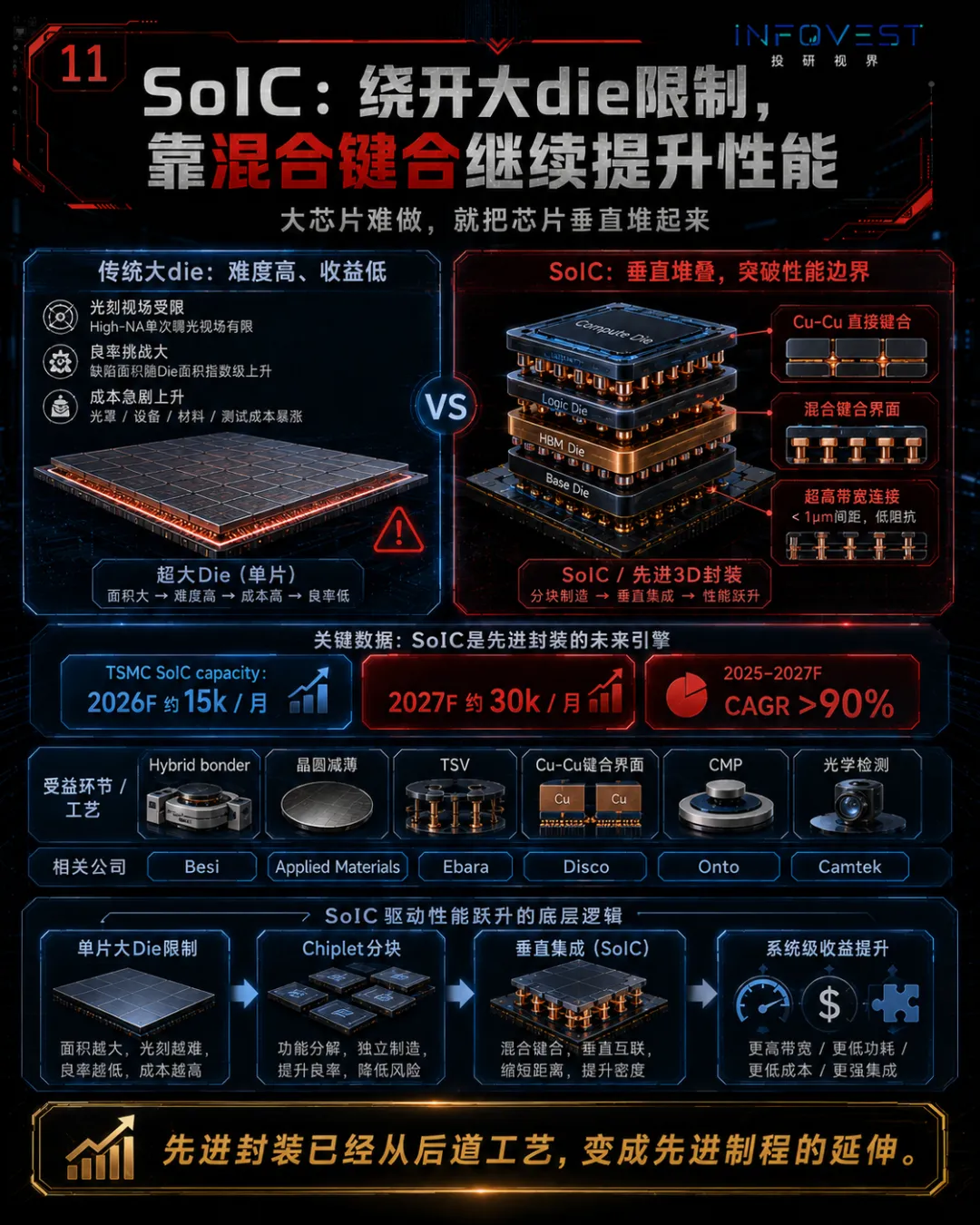

02、先进制造进入系统工程时代

第二组图聚焦先进制造的核心变化:需求中心在大中华,但高端材料供给仍由日美欧主导;TSMC扩产是材料、耗材、备件和后道设备的重要催化剂;GAA、BPD、SoIC和High-NA EUV共同推高制造复杂度。

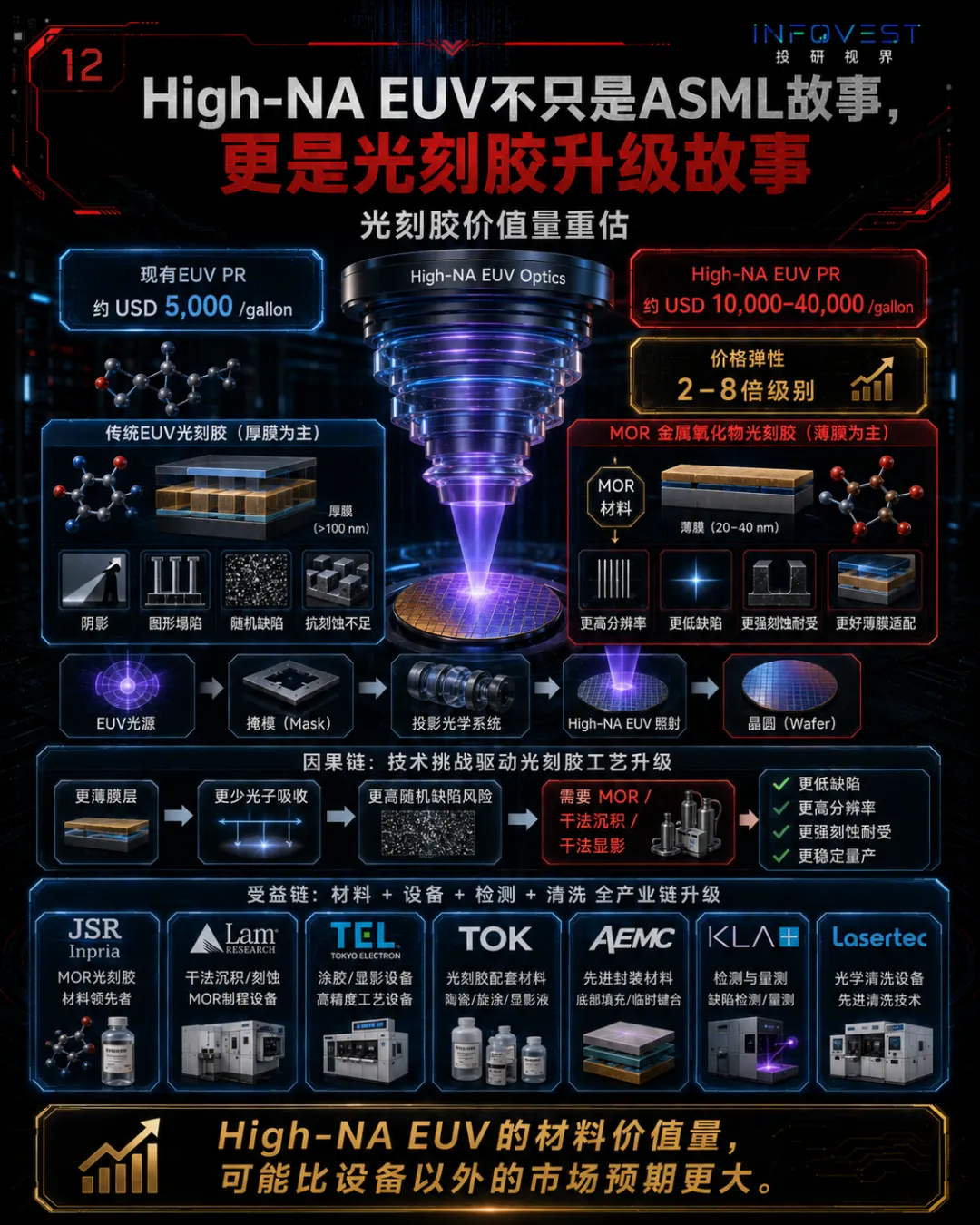

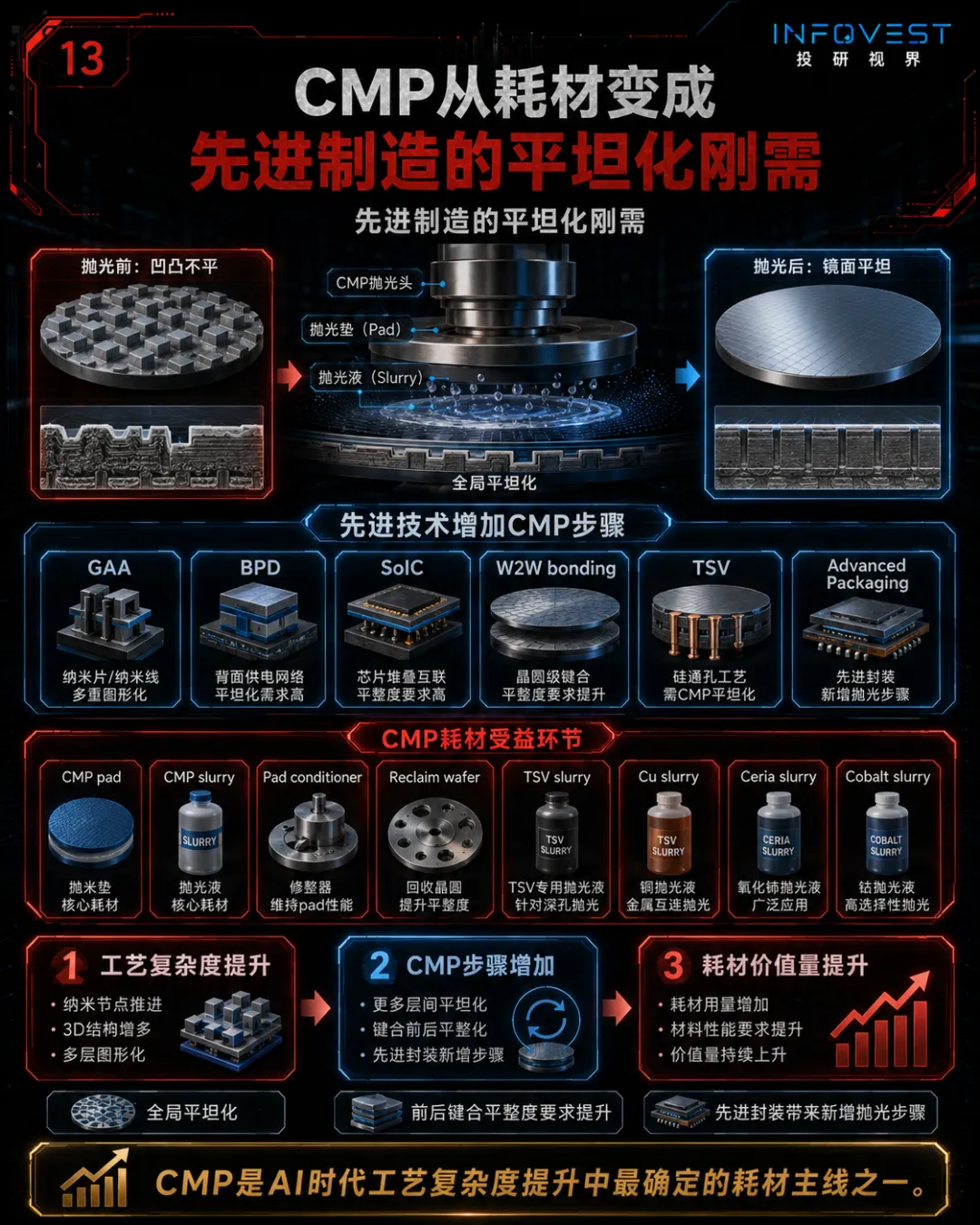

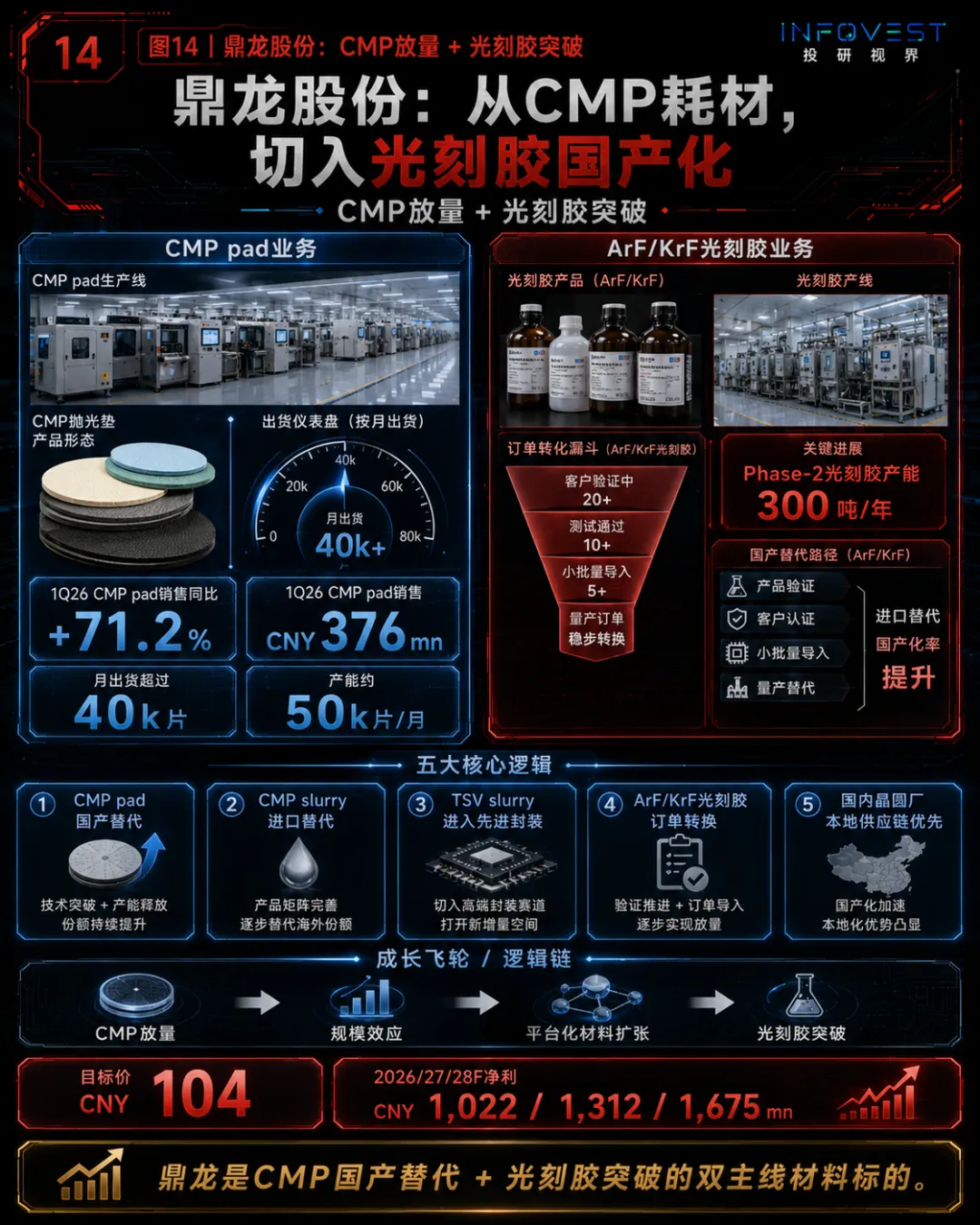

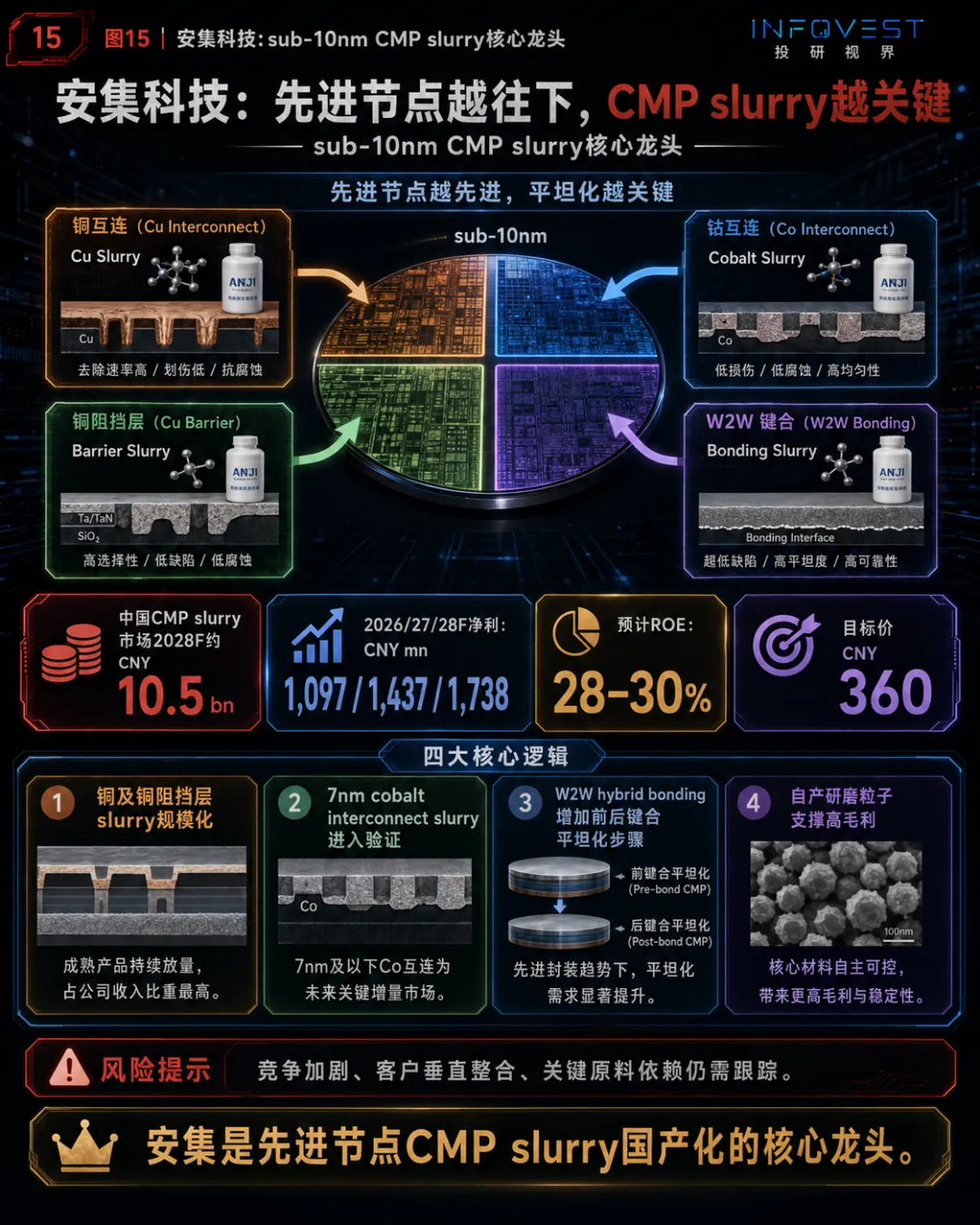

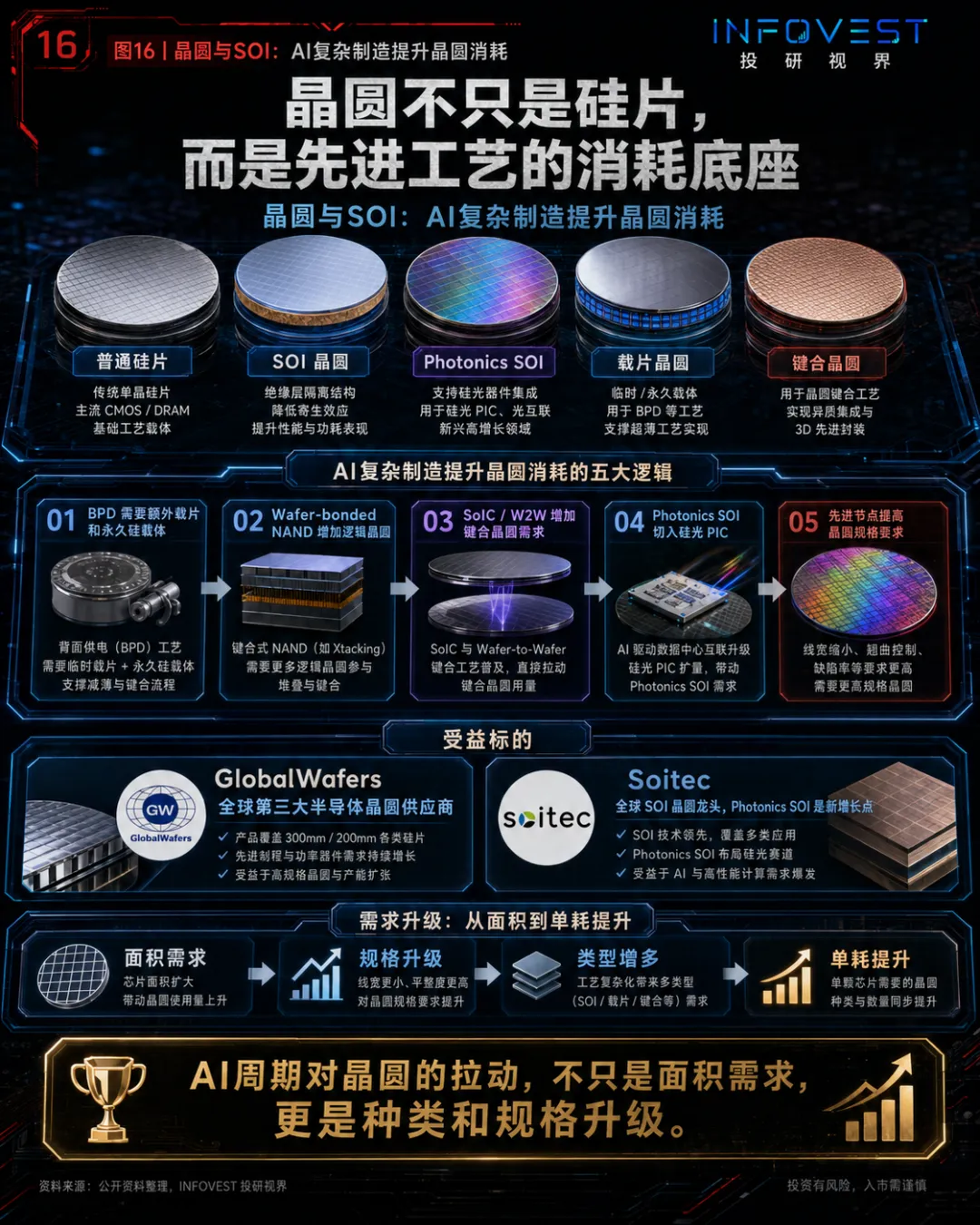

03、确定性主线:CMP、晶圆与存储架构升级

第三组图看相对更容易跟踪的材料增量。CMP是工艺复杂度提升中最确定的耗材主线之一;晶圆需求不仅是面积增加,更是类型和规格升级;存储也开始从价格周期走向架构升级。

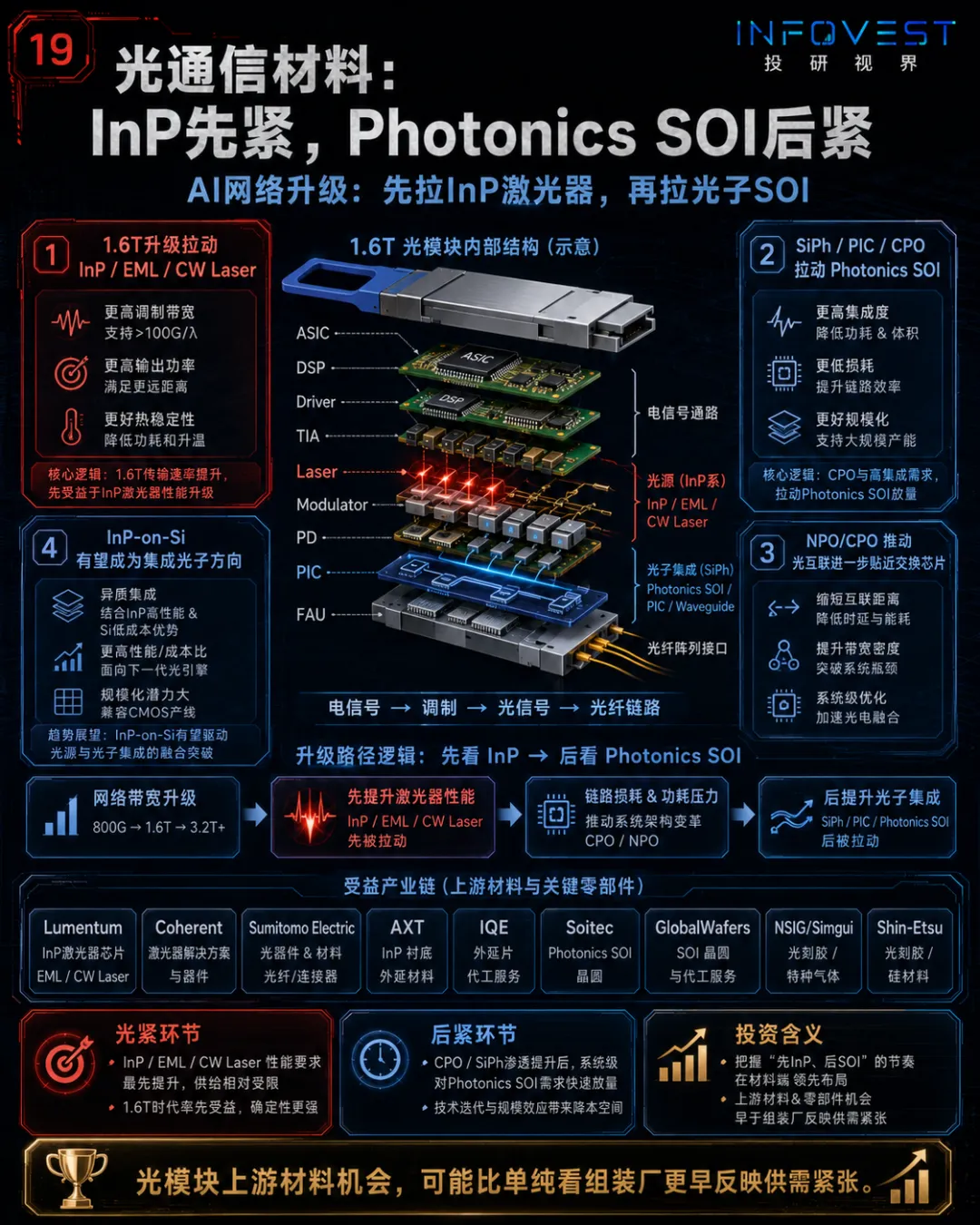

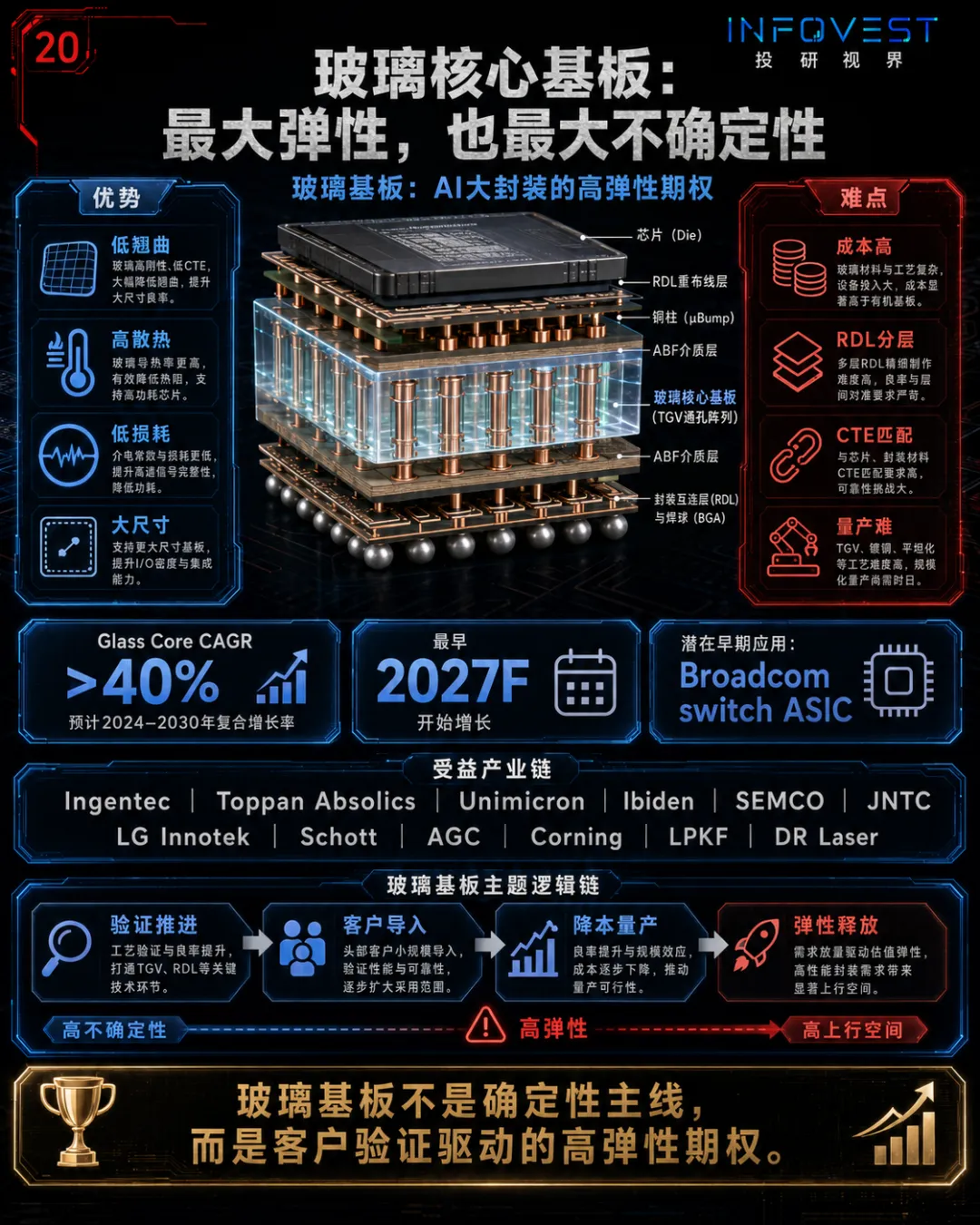

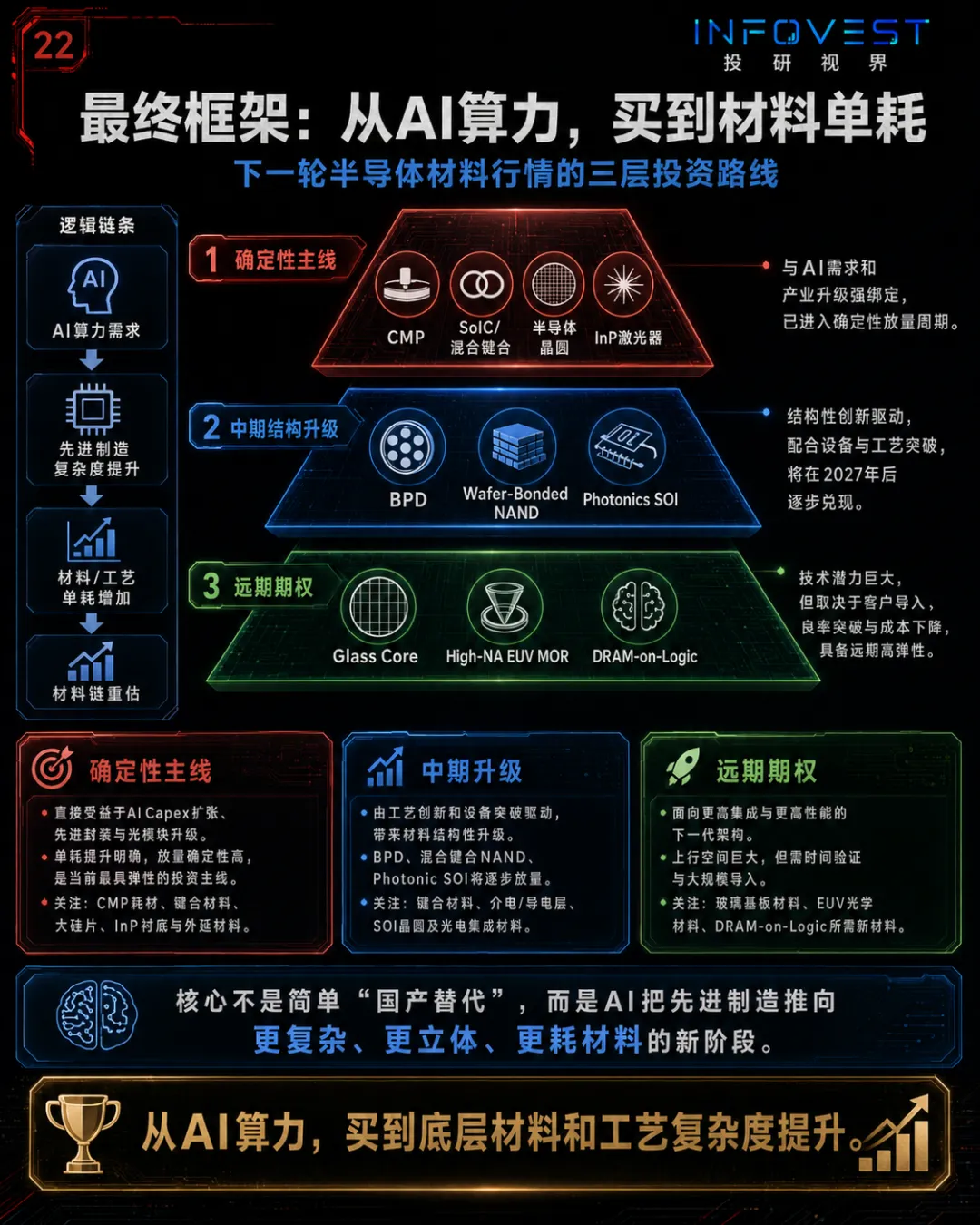

04、从光通信材料到远期期权

最后一组图把投资框架落地:短期看CMP、混合键合、半导体晶圆和InP;中期看BPD、Wafer-Bonded NAND和Photonics SOI;远期看Glass Core、High-NA EUV MOR和DRAM-on-Logic。

05、三句话总结

第一,AI算力需求正在把半导体竞争从“芯片设计”推向“系统工程”,底层材料和工艺复杂度成为新的约束变量。

第二,材料链的机会不是单一赛道爆发,而是GAA、BPD、SoIC、High-NA EUV、CMP、InP、Photonics SOI、玻璃基板等多条路线共同演进。

第三,投资节奏上,确定性看CMP和混合键合,中期看BPD/SOI/晶圆键合,远期期权看玻璃基板、High-NA EUV MOR和DRAM-on-Logic。

来源说明:本文及配图基于野村《Greater China Semi:A guide to Semi renaissance in 2026–30F》研报内容、公开资料及投研视界 Infovest 整理分析。

风险提示与免责声明:本文仅供产业研究和信息整理,不构成投资建议或收益承诺。

文中公司、数据、目标价和判断可能随市场、技术、客户导入、供应链和政策变化而调整。

投资有风险,入市需谨慎。