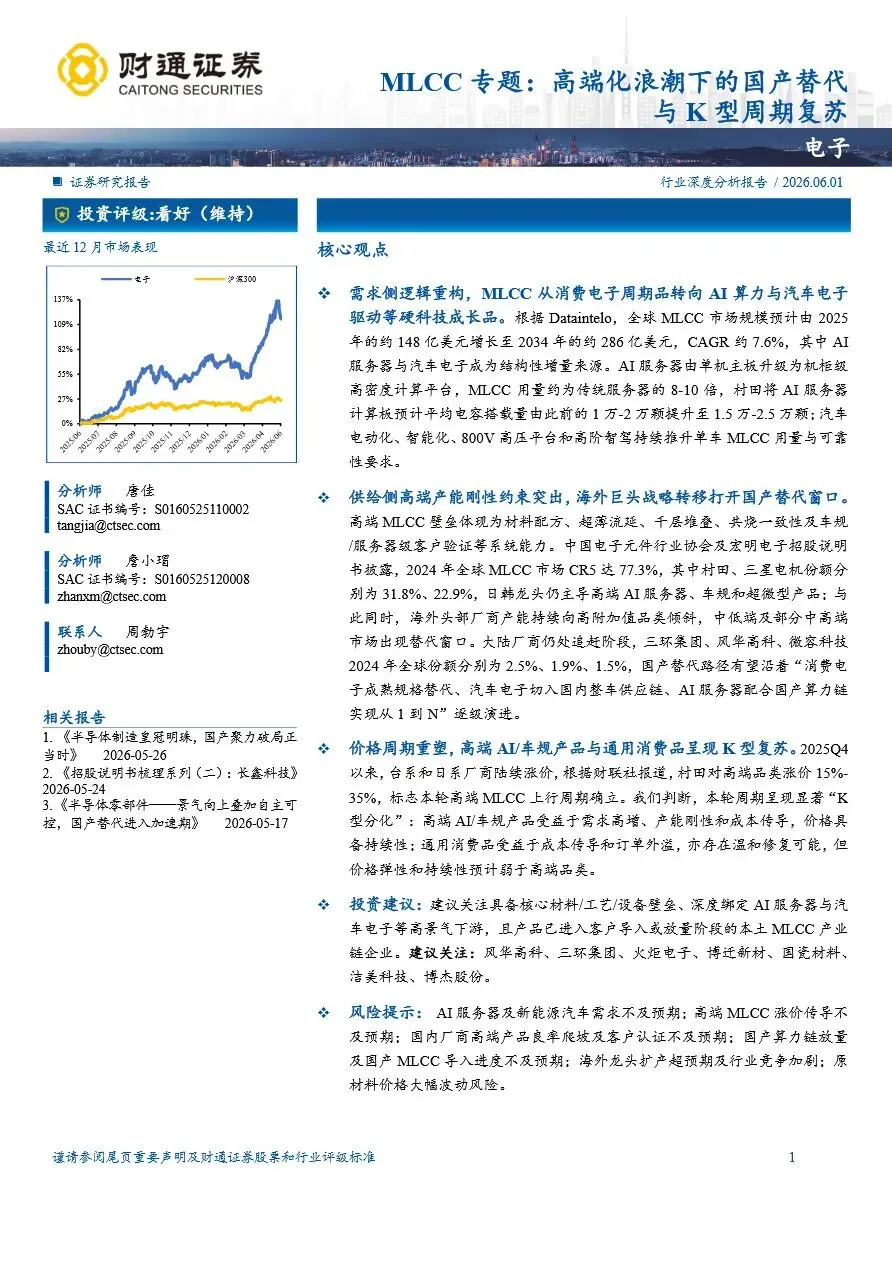

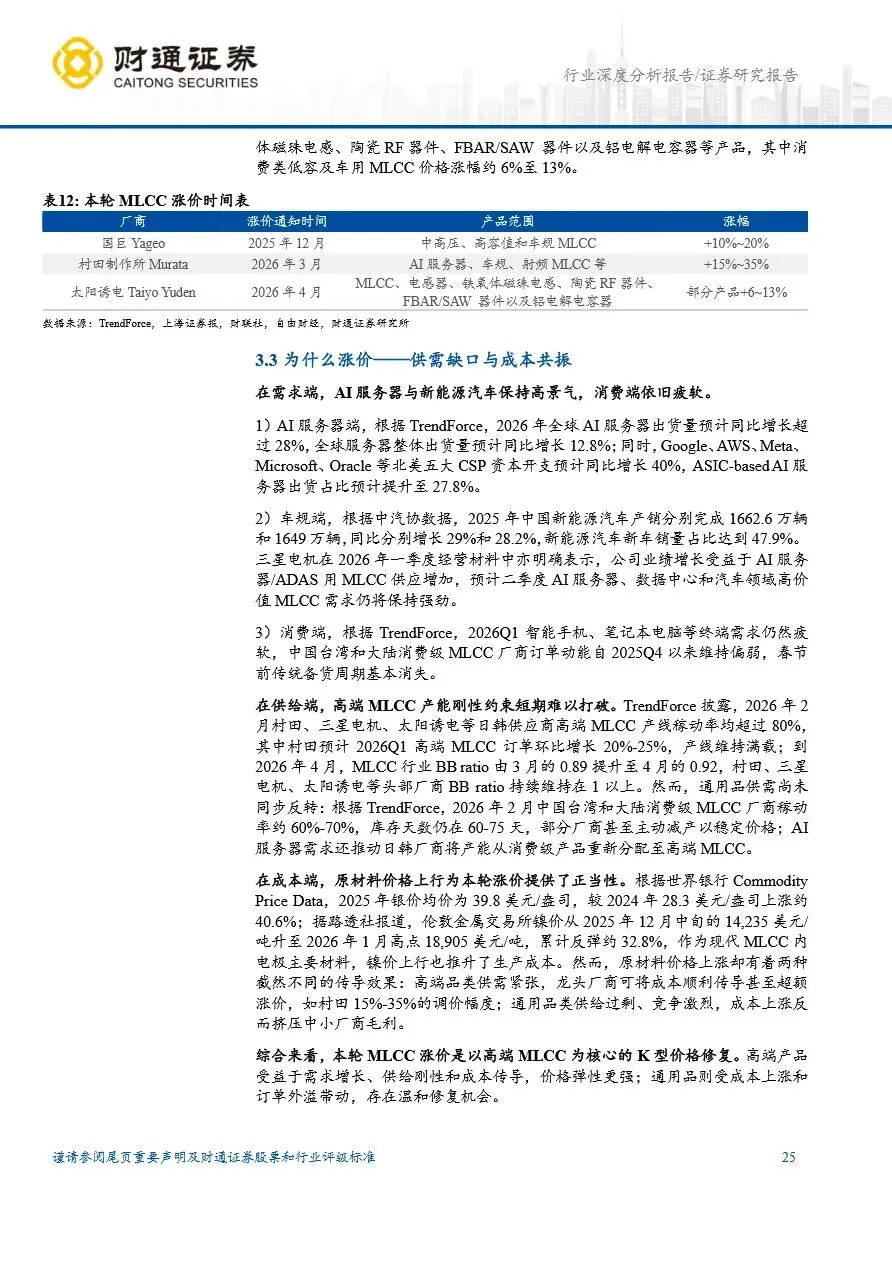

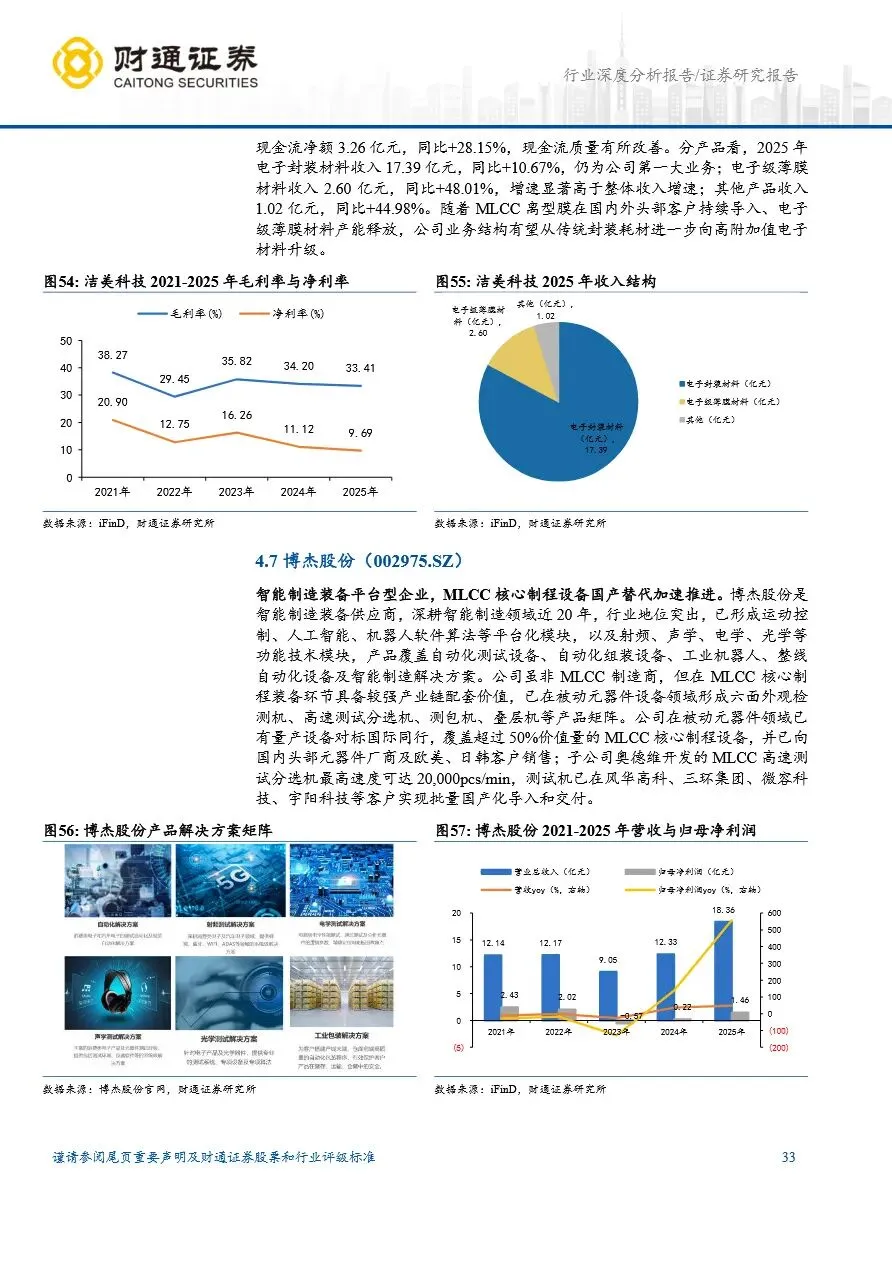

作为“电子工业大米”的MLCC正脱离传统消费电子周期逻辑,转向AI算力与汽车电子驱动的硬科技成长赛道。研报数据显示,全球MLCC市场规模将从2025年的148亿美元增至2034年的286亿美元,CAGR达7.6%,其中AI服务器与汽车电子贡献核心增量——AI服务器由单机向机柜级高密度架构升级,单台MLCC用量达传统服务器的8-10倍,英伟达GB300单平台搭载量最高达3万颗,单一机柜更是突破44万颗;新能源汽车单车MLCC用量约1.8万颗,是燃油车的6倍,800V高压平台与高阶智驾进一步推升高容、耐高温产品的需求占比。本轮行业周期呈现显著“K型分化”:2026年村田对高端AI/车规品类涨价15%-35%,而通用消费级产品价格仅温和修复,高端品受益于需求高增、产能刚性与成本传导,价格弹性与持续性显著更强。

全球MLCC市场长期由日韩龙头主导,2024年CR5达77.3%,村田、三星电机合计占据超54%份额,高端产品的材料配方、超薄流延、千层堆叠等壁垒短期难以突破。海外厂商持续向高附加值品类倾斜产能,为中低端及部分中高端市场腾出替代窗口。大陆厂商呈现差异化追赶态势:三环集团、风华高科等平台型龙头已实现1μm介质层、千层堆叠量产,高压MLCC覆盖100V-5000V全矩阵;微容科技、宇阳科技在008004超微型产品领域进入全球第一梯队,车规品通过AEC-Q200认证并导入比亚迪等供应链;博迁新材、国瓷材料则在上游镍粉、钛酸钡粉体环节打破海外垄断。国产替代正沿“消费电子成熟规格替代—汽车电子切入国内供应链—AI服务器配合国产算力链从1到N”三级路径推进,叠加本轮高端涨价周期的利润传导,本土产业链的量价齐升机遇正在显现。

电子行业MLCC专题:高端化浪潮下的国产替代与K型周期复苏

1、2025年全球及中国IP授权行业:情绪消费崛起,行业扩容可期.pdf

2、2026锂电铜箔产业深度分析.pdf

3、电力+系列研究(二):如何定量理解绿电直联对新能源消纳的影响?.pdf

4、电力设备与新能源行业研究:SNEC2026总结:从功率竞赛走向场景定义.pdf

5、电子行业MLCC专题:高端化浪潮下的国产替代与K型周期复苏.pdf

6、电子行业专题报告:Vera Rubin量产提速,RTX Spark打开终端AI新空间.pdf

7、非金属建材行业新材料研究:不谈织布机,电子纱供给、薄布需求是否支持电子布价格.pdf

8、非洲出海系列二:复盘国际快消龙头中国之路,探究森大集团(乐舒适)出海未来.pdf

9、港股通信息技术ETF投资价值分析:AI浪潮下的港股硬科技优选.pdf

10、公募基金国际比较系列六:居民资配行为如何重塑泛资管市场?——中国篇.pdf

11、公用事业行业研究:煤与煤电,利与红利.pdf

12、公用事业中期行业策略报告:电价筑底,电量有光.pdf

13、光伏2026年中期策略:下半年或现国内需求拐点,技术进步加速落后产能出清.pdf

14、光互联CPO行业:产业化提速,台积电COUPE引领硅光集成落地.pdf

15、光模块设备或迎量升价增拐点.pdf

16、国产 MLCC 快速成长,拥抱行业上行周期.pdf

17、海外家电行业财报跟踪2026年一季报篇:暖通改善超预期北美大家电承压.pdf

18、基础化工行业:AI系列:瓶颈正逐渐向“连接”转移,CPO推动光通信渗透率提升,保偏光纤需求向上.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。