这份德意志银行发布于2026年6月15日的研究报告,对当前中国人形机器人/具身智能行业进行了深度剖析。报告聚焦于近期提交招股书的宇树科技、云深处、乐聚机器人,并将其与已上市的优必选、越疆科技,以及智元机器人进行多维度对比。

以下是报告的核心内容详细总结:

一、 核心观点:机遇与风险并存

- 机遇

:人形机器人市场规模庞大(德银预计2050年全球市场规模达1万亿美元),技术不断进步;中国具身AI产品在全球市场已具备竞争力(宇树海外收入占比44%,优必选和云深处约20%)。 - 风险

:大模型训练和数据收集导致费用高昂,行业竞争日益激烈。 - 市场预测上调

:德银小幅上调了2026-2029年全球人形机器人出货量预测。预计2026年全球出货量接近5万台(中国将超4万台),到2050年达到7000万台。长期来看,美国OEM的出货量将逐渐与中国OEM趋同。

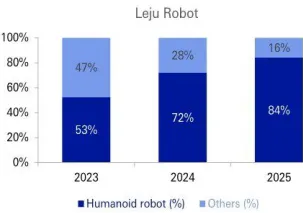

二、 五大/六家公司核心对比(7大关键结论)

1. 营收:宇树在足式机器人中领跑,但增速面临放缓

- 整体营收

:2025年优必选集团总营收最高(20亿元),其次是宇树(17亿元)和智元(10.5亿元)。 - 人形机器人营收

:宇树最高(8.68亿元),紧随其后是优必选(8.21亿元)和智元。乐聚、越疆、云深处的人形机器人收入较低。2025年人形机器人收入爆发式增长,优必选同比增长23倍,宇树增长8倍。 - 四足机器人营收

:宇树领先(约7亿元),云深处次之(约3.22亿元)。 - 未来指引

:随着基数变大,宇树预计2026上半年集团营收增速放缓至41%(此前2025年全年为333%),而智元则设定了激进目标,计划2027年营收达100亿(较2025年增长10倍)。

2. 盈利能力:宇树利润惊人,但压力初现

- 毛利率(GPM)

:宇树2025年GPM高达60%(居首位),主要得益于高度垂直整合的内部制造和供应链协同,且人形机器人毛利率高于四足机器人。云深处53%,越疆46%,乐聚41%,优必选38%。

- 净利率(NPM)

:宇树2025年经常性NPM高达35%,这除了高毛利外,还因为其研发费率(9%)和销售费率(8%)远低于同行(同行平均均为21%)。云深处也实现正NPM。越疆、乐聚、优必选仍处于净亏损状态。 - 利润压力

:宇树预测2026上半年经常性净利润同比下降14%,NPM降至24%。原因是自2024年底起加大了对大模型的投入,导致研发和销售费用快速增长。

3. 制造:自研自产是实现全栈技术与成本控制的关键

- 宇树(最高垂直整合度)

:外部零部件采购成本仅占人形机器人总成本的14%-18%。宇树自主研发并组装电机、减速器、执行器、热控系统、激光雷达、灵巧手及整机组装。 - 同行对比

:同行垂直整合程度较低。优必选核心在于大扭矩伺服驱动和算法;云深处侧重系统架构和算法;乐聚自研摆线针轮准直驱关节但向外采购执行器;强脑科技同时为宇树和乐聚供应灵巧手。

4. 大模型:昂贵但不可或缺,发展正在加速

宇树作为传统硬件强厂,正逐步加大软件和模型投入:计划通过IPO募资42亿元,其中一半(20亿元)专门用于机器人模型开发。 6月1日宇树被宣布为英伟达Isaac GR00T人形机器人本体合作伙伴,但6月8日即被美国国防部列入涉军企业名单。 在中美关系不确定的背景下,中国厂商越来越重视大模型的独立性。2026年至今中国具身AI厂商推出的大模型数量已超过2025年全年。

5. 应用场景:四足机器人更成熟,工业用例逐渐增长

- 四足机器人

:已实现成熟的商业应用,2025年云深处80%的四足机器人用于电网巡检、危境监测和搜救。 - 人形机器人

:仍处商业化早期。主要用于科研教育(占宇树人形销量76%)和数据采集(占优必选订单45%)。商用/表演占比较低。但工业应用份额正在增长:2025年工业应用占宇树人形销量9%(2024年为0),占优必选订单14%。

6. 地理分布:可观的海外收入彰显中国产品竞争力

宇树2025年海外收入占比高达44%,得益于其全球领先地位、海外竞品稀缺、价格优势及便于二次开发的设计。 优必选和云深处的海外收入占比也分别达到24%和18%,证明中国具身智能产品已获全球认可。

7. 管理层:年轻且技术导向

这六家公司创始人和核心管理层大多在40岁以下。宇树核心团队均为90后,四人平均年龄35岁。高管普遍拥有强大学术和技术背景(硕博学历为主,机械与工程相关专业)。

三、 宇树与优必选核心技术对比亮点

- 宇树(偏硬核硬件设计)

:拥有12项核心技术,涵盖一体化关节集成、高紧凑度机身集成、全自研激光雷达、抗摔防护、自动跟随、散热冷却、高动态运动控制算法等,全面实现量产或试产。 - 优必选(偏伺服驱动与算法)

:核心技术聚焦于大/中小扭矩伺服驱动器(15Nm-200Nm及0.2Nm-8Nm)、步态规划与稳定控制算法、以及柔性控制算法(结合遥操作与双臂力控)。

四、 投资标的分析

德银列出了受益于人形机器人浪潮的国内外标的:

- 亚太工业/自动化板块

:恒立液压(601100.SS,目标价123元,看好其从丝杠向线性执行器拓展);双环传动(002472.SZ,目标价47元,与特斯拉合作研发腰/髋部重载旋转执行器减速器);哈默纳科(6324.T,目标价8500日元,海外核心减速器供应商并向执行器拓展)。 - 美国汽车与出行板块

:特斯拉(TSLA.US,目标价465美元,Optimus垂直整合设计,预计26Q4内部部署,27年底/28年初对外销售);Mobileye(MBLY.US,目标价14美元,收购Mentee Robotics进军仓储等低价人形机器人市场,潜力被低估)。