业绩暴增523%,股价却突遭重挫;同一场暴跌里,机构疯狂扫货,散户恐慌出逃。近期兆易创新领衔的国产存储板块异动,堪称A股市场信息驱动股价的经典案例。一篇海外研报掀起全球存储股连锁雪崩,百亿资金剧烈博弈,也揭开了当下A股核心资产面临的信息差与定价权困境。

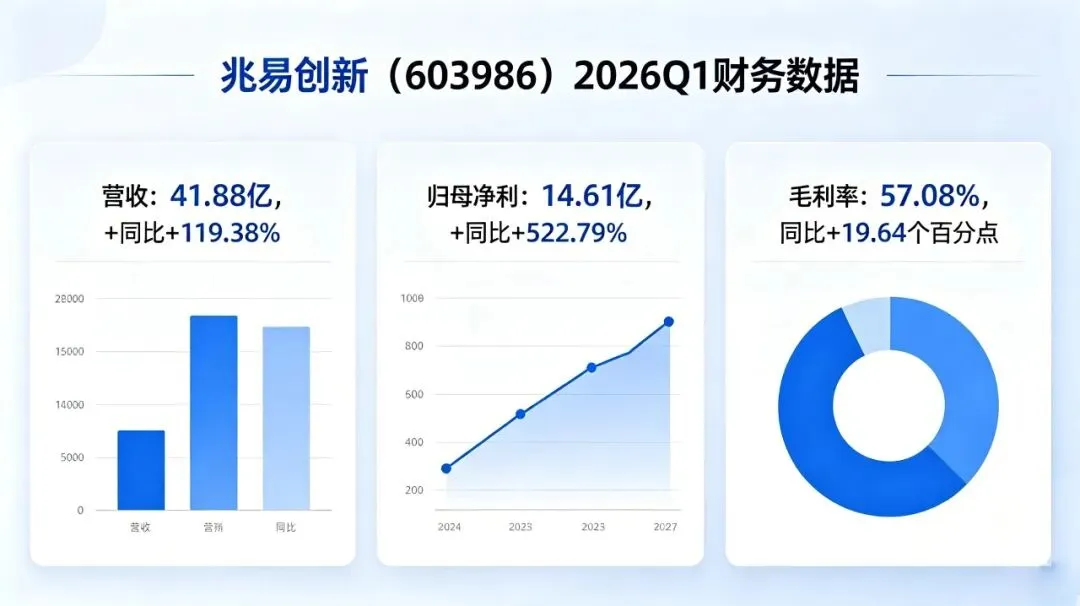

作为国产存储绝对龙头,兆易创新交出的业绩答卷足够亮眼。2026年一季度,公司实现营收41.88亿元,同比大增119.38%;归母净利润14.61亿元,同比暴涨522.79%,近乎翻了五倍。与此同时,毛利率大幅提升19.64个百分点至57.08%,净利润率也从12.56%跃升至35.16%,盈利质量实现质的飞跃。

回溯2025年全年,公司营收92.03亿元、同比增长25.12%,归母净利润16.48亿元、同比增长49.47%,存储芯片业务营收稳步上行,毛利率达到42.84%,扎实的基本面为本轮行情筑牢了根基。

亮眼业绩催动股价一路走高,4月14日至5月29日,短短30个交易日,兆易创新股价涨幅偏离值累计达到200%,直接触发交易所严重异常波动监控。一边是业绩持续兑现,一边是股价被异动规则束缚,高位筹码本就趋于松动,整个板块如同绷紧的弦,只待一个外部信号,行情便迎来转折。

而压垮市场情绪的“蝴蝶翅膀”,来自海外独立半导体研究机构SemiAnalysis的一份研报。报告指出,英伟达下一代VeraRubin平台的CPU侧SOCAMM内存模块,或将从原计划的192GB缩减至96GB,对应单机架CPU侧内存容量从55TB腰斩至28TB,单机架成本也从760万美元降至680万美元。

消息一出,全球存储板块瞬间陷入恐慌。6月5日A股开盘后,存储概念股集体雪崩:佰维存储、江波龙跌幅超8%,澜起科技大跌7%以上,中芯国际及多只芯片ETF同步重挫。

作为板块核心,兆易创新成为资金博弈的主战场。当日该股单日成交额高达293亿元,创下历史天量,换手率达到7.99%,盘中股价在484.90元至519.80元之间剧烈震荡,振幅6.74%,公司当日总市值约3421亿元。恐慌情绪同步传导至海外市场,SK海力士单日大跌9.92%,美光科技此前也已出现明显回调,一篇研报,引发了全球存储产业链的同步共振。

业绩与股价错位:周期股到AI资产的逻辑切换

为何业绩翻倍、利润暴增的龙头,会在高位如此脆弱?核心要从行业估值逻辑与筹码结构说起。

此轮存储行业景气度上行,有着明确的产业支撑。一季度利基DRAM受益于海外大厂逐步退出相关市场,供给持续收缩;SLCNAND产品量价齐升,NORFlash价格也保持温和上涨,行业周期反转的趋势十分明确。

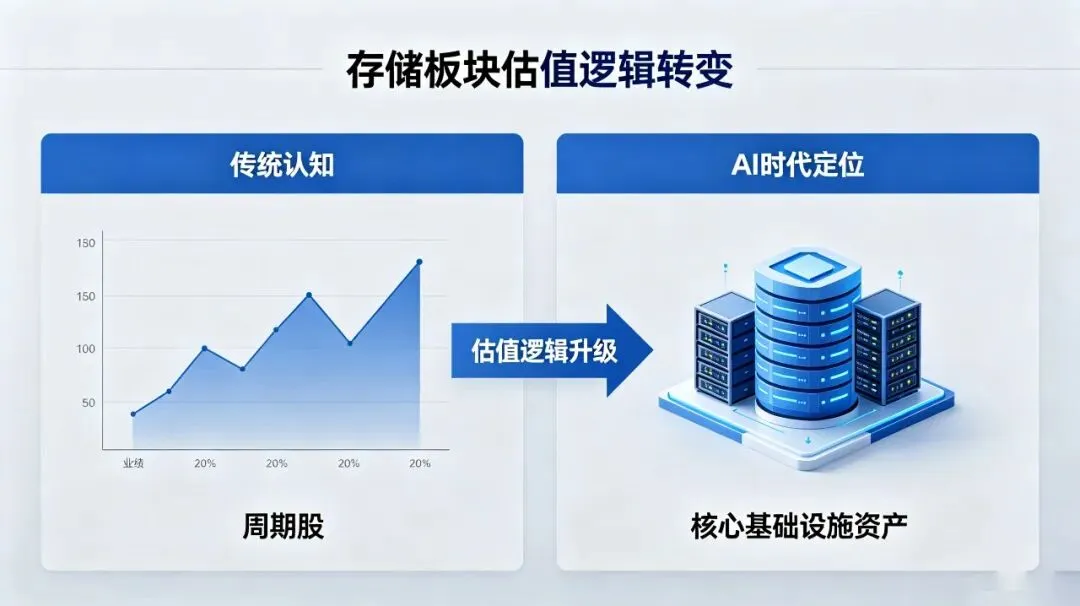

更关键的是,市场对存储板块的定位已经彻底改变。以往存储被定义为强周期行业,股价随供需大起大落;如今在AI算力浪潮下,存储成为AI时代核心基础设施资产,估值体系迎来重构。行情启动以来,美光科技年内涨幅超2.7倍,SK海力士涨幅翻倍,A股存储器指数4-5月累计上涨约20%,资金长期看多的预期,让板块高位筹码始终处于紧绷状态。

叠加兆易创新触发股价异常波动后,市场心态分化加剧:低位长线筹码开始松动,场外资金不敢贸然追高,一旦出现利空消息,短期恐慌情绪便会快速发酵,最终形成“业绩向好、股价承压”的错位局面。

研报深度解读:并非需求下滑,而是产能受限

市场之所以出现非理性杀跌,本质是对海外研报的片面误读。拨开表面信息,这份报告传递的真实信号,和市场解读截然相反。

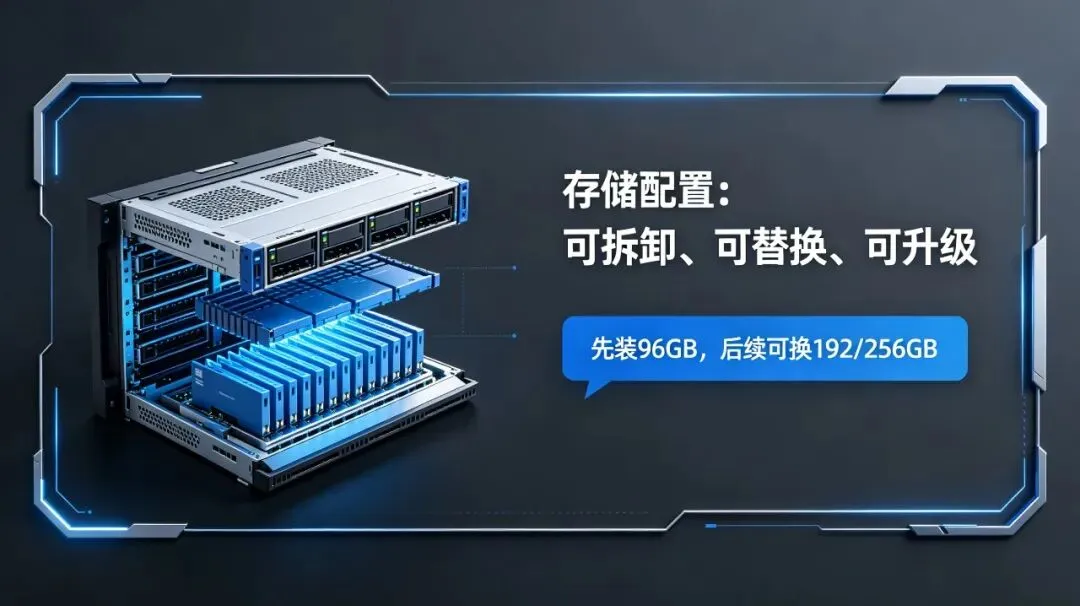

首先,此次缩减的仅为CPU侧内存,英伟达GPU侧HBM4内存容量维持20.7TB/柜不变,AI核心算力完全不受影响。其次,SOCAMM属于可插拔、可拆卸、可升级的模块化产品,并非固定配置。厂商现阶段搭载96GB模块,后续随着供应链完善,可随时升级至192GB甚至更高规格,并非永久降配。

英伟达选择临时降配,根源并非AI终端需求疲软,而是供应链产能瓶颈。目前16层超高密度LPDDR5X封装良率偏低,高端SOCAMM模块严重缺货,96GB是当下唯一能稳定大批量交付的规格。简单来说,降配是“产能够不上需求”的无奈之举,而非市场担忧的“AI需求走弱”。

在市场恐慌之后,摩根士丹利迅速发布观点修正:此次配置调整完全由供应端约束导致,云计算客户对SOCAMM内存需求旺盛,只要高端产能跟上,英伟达就会立刻恢复原高配方案。在存储元器件全面紧缺的当下,被迫降配反而是AI算力硬件供不应求的有力佐证。

无独有偶,SemiAnalysis同期另一份研报再度搅动市场,报告将规模化CPO落地时间从2027年推迟至2029年,直接导致光模块等相关板块再度集体回调。但几乎同一时间,英伟达官宣Spectrum-X以太网硅光技术全面量产,产业链落地进展与海外机构判断形成明显对冲,跨境信息错位问题展露无遗。

机构剧烈博弈:恐慌出逃与逆势抄底并存

股价大跌的背后,是场内资金截然不同的操作思路,机构与散户的行为分化尤为明显。

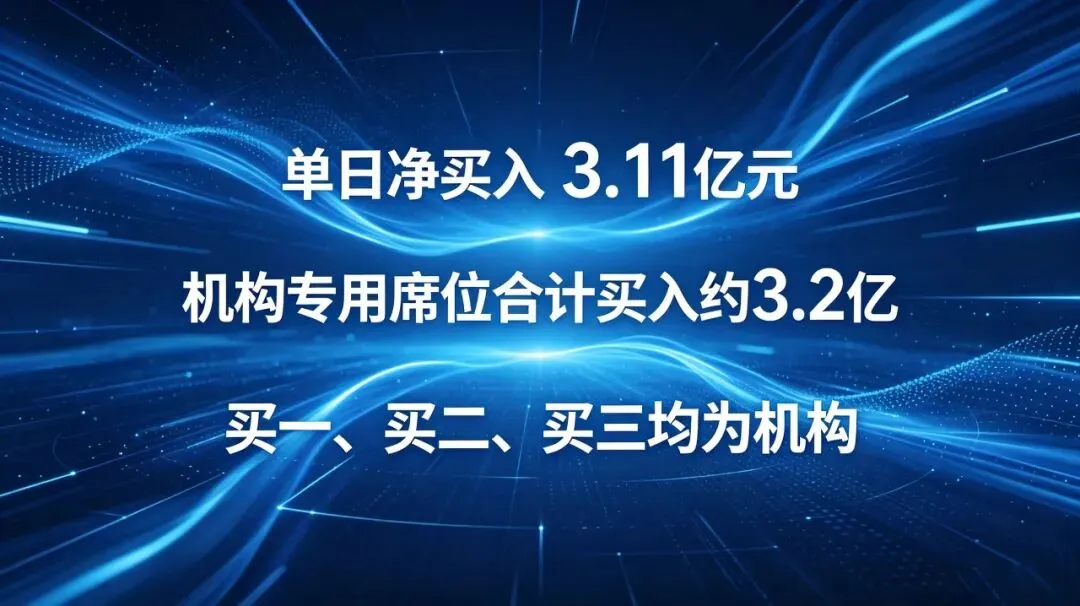

从6月5日龙虎榜数据来看,兆易创新当日龙虎榜净买入3.11亿元,买一、买二、买三席位全部为机构专用,机构席位合计买入约3.2亿元。暴跌当天,大批机构非但没有出逃,反而逆势大举扫货。

机构敢于在恐慌中布局,逻辑依旧锚定产业基本面:存储行业周期反转趋势未改,各类产品价格稳步上行,AI需求持续消化行业库存,中长期成长逻辑并未被一份研报颠覆。当然市场也存在潜在压力,大基金减持、前期高基数业绩带来的估值消化问题,也成为资金不得不考量的风险点。

行情并未止步于单日博弈,暴跌过后,主力资金继续加仓。后续交易日主力资金净买入8.34亿元,融资资金也持续进场。一边是散户因恐慌割肉离场,一边是机构借回撤完成筹码收集,高位换手进一步加剧。

深思:跨境信息差,正在挑战A股定价权

一场由海外研报引发的全板块震荡,暴露出A股市场一个深层次问题:海外信息正在深度影响国内核心资产定价,而跨境信息差成为普通投资者难以跨越的壁垒。

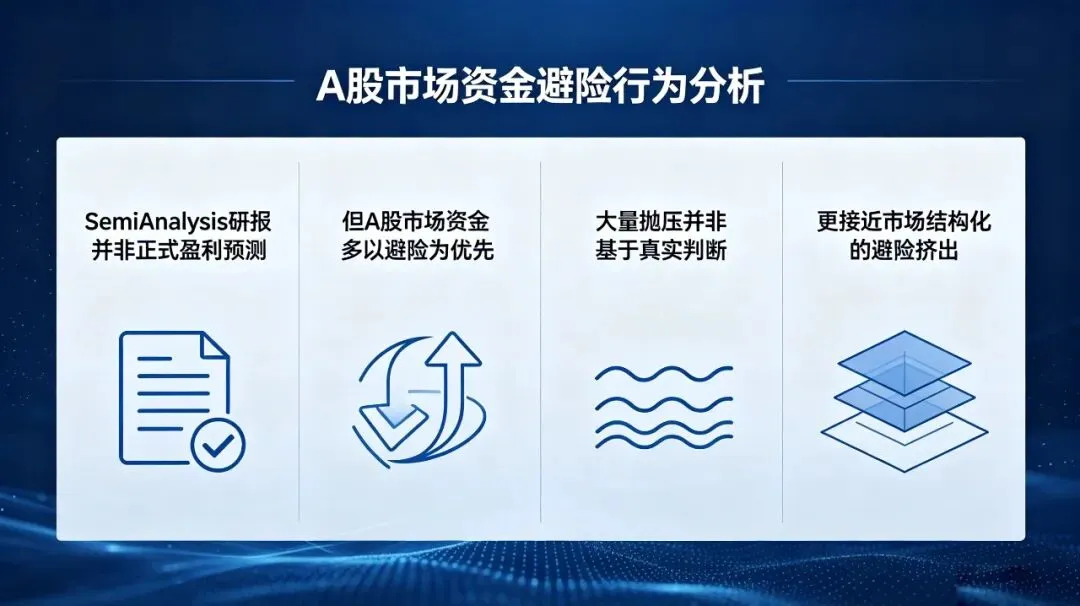

SemiAnalysis的报告只是一份行业分析内容,并非英伟达官方公告,也不是正式的盈利预测,本身存在主观判断与不确定性。但信息经过多层转发、断章取义后,恐慌情绪被无限放大,多数散户接触到的只是碎片化截图、片面解读,很难第一时间查阅原文、交叉验证。

语言壁垒、信息时差、解读偏差,层层叠加之下,A股市场常常陷入“海外吹风、国内恐慌”的怪圈。全球半导体产业高度全球化,海外机构的研究视角、信息获取能力具备天然优势,国内投资者在信息链上处于弱势,交易决策很容易被片面消息裹挟。

放眼未来,半导体、AI、算力等赛道全球化程度只会越来越高,海外信息对A股定价的影响也会持续加深。对于普通投资者而言,单纯跟风消息交易,很容易成为信息错位下的“买单者”。学会甄别信息、多方交叉验证、回归产业基本面,才是穿越短期情绪波动的核心。

兆易创新的业绩硬实力、存储行业的周期反转、AI算力的长期需求,这些核心逻辑并未因一份研报发生改变。短期股价的剧烈波动,只是情绪与信息博弈的结果。

投资市场里,消息永远跑得比深度研究更快,市场情绪永远比产业趋势更激进。当碎片化的海外消息扑面而来时,保持理性、拨开迷雾、坚守基本面,远比跟风恐慌或盲目狂热更加重要。

✅关注我们,获取更多硬核产业拆解与资本前沿洞察资讯。

🤝商务合作| 转载授权 | 内容交流

👇留言区聊聊:对于文中的核心观点,你持乐观还是谨慎态度?欢迎在评论区分享你的看法。

免责声明:本文所述内容主要来源于公司公告、定期报告及公开媒体报道,并参考了公开行业数据及机构研究,旨在提供客观的行业与公司信息,不构成任何证券投资建议,亦不构成对任何投资决策的引导。市场有风险,投资需谨慎。读者据此操作,风险由本人承担。