综述:

5月包装用纸市场在成本推动与龙头提价的带动下整体上涨,瓦楞纸涨幅超5%,但下游需求淡季制约了涨价落地效果;6月,随着电商促销备货季临近,需求端有望回暖,叠加纸企持续的成本压力,价格预计维持偏强震荡走势,但上涨空间仍取决于下游接受程度。

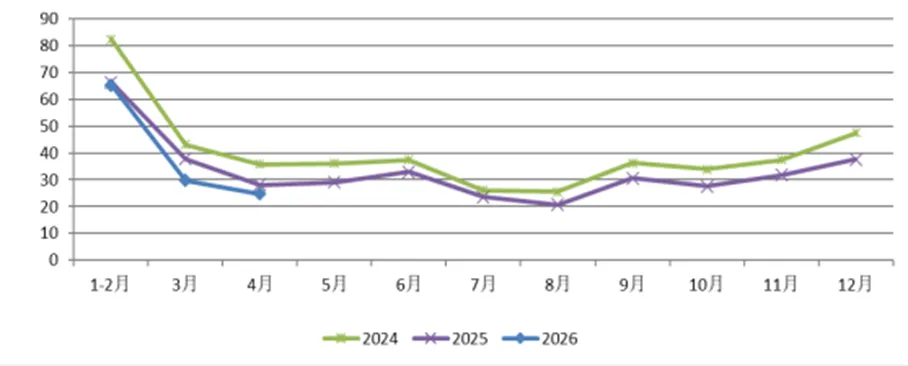

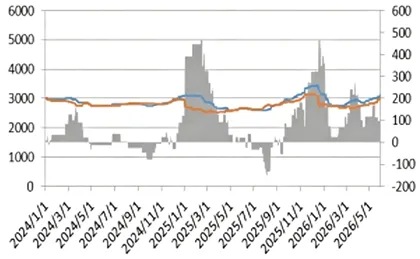

瓦楞纸5月份市场价格回顾:

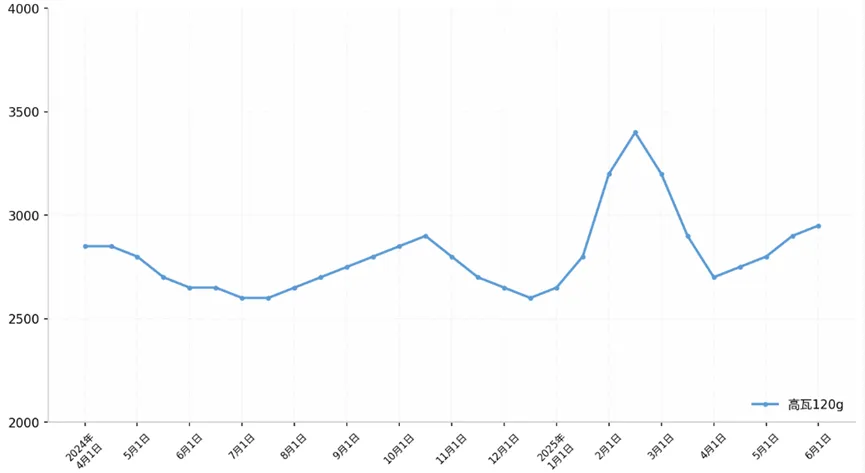

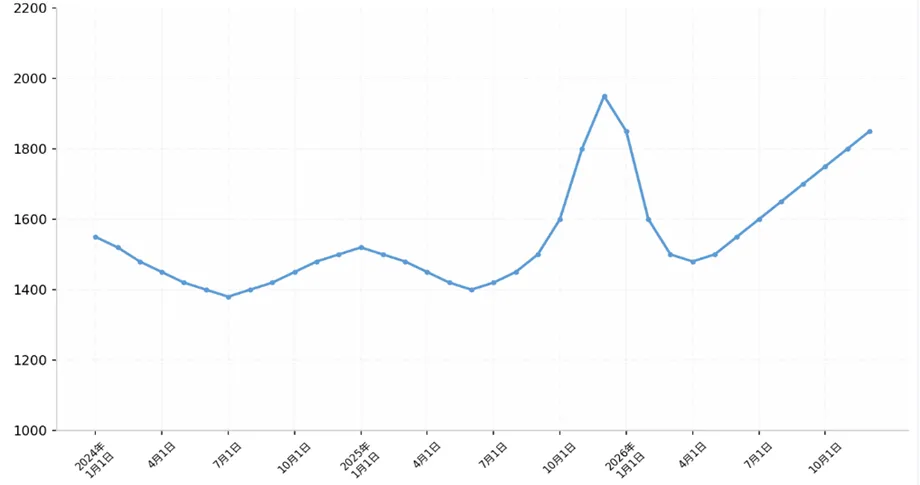

5月瓦楞纸市场整体上行。自五一假期结束后,规模大厂持续拉涨,带动各地区主流成交区间持续走高。5月份玖龙纸业各基地瓦楞纸调整次数为2-4次,累计调整幅度为100-200元/吨,其中华东和华南涨幅较大,集中在150-200元/吨,其他地区多在100元/吨左右。本月瓦楞纸行情上涨的原因,一方面是成本大幅上升,瓦楞纸属于低利润纸种,受成本影响较大;另一方面是纸厂普遍低库存,执行涨价态度比较坚决;另外,规模大厂持续发函,领涨市场,给予市场以信心,下游采购意向较高。

中国瓦楞纸价格指数

单位:元/吨

数据来源:易贸纸询

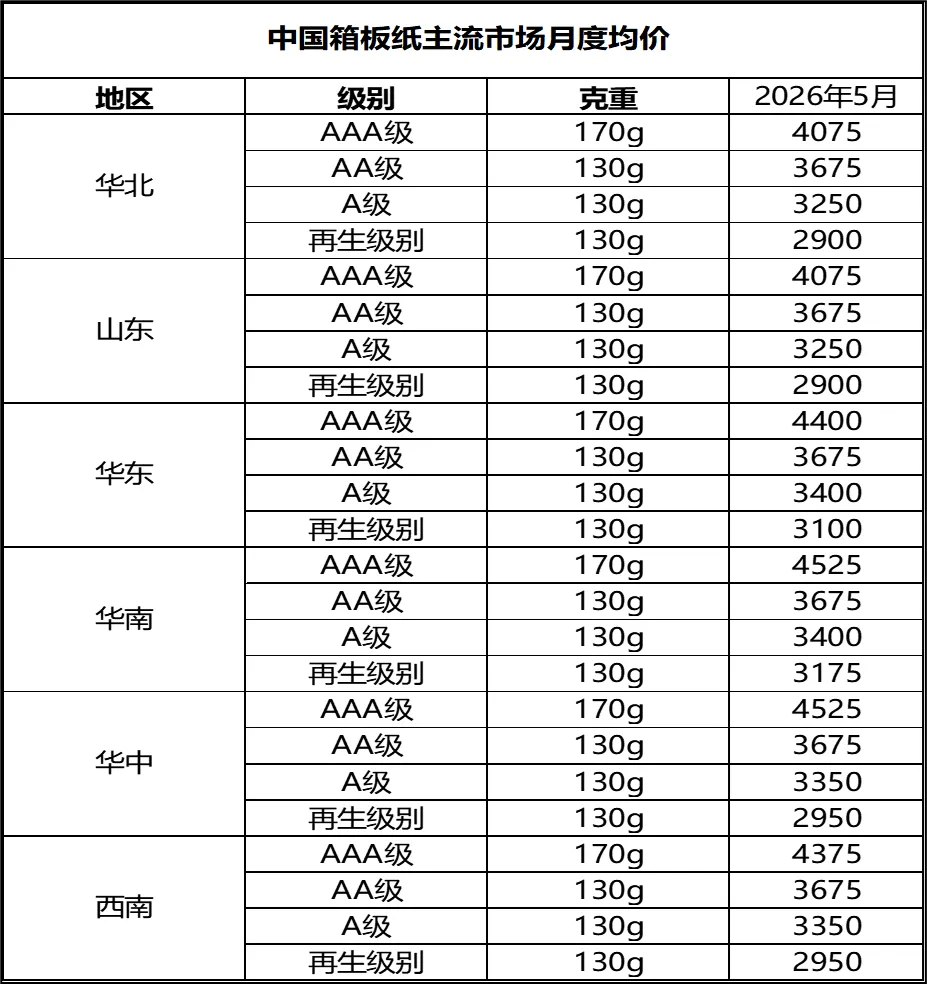

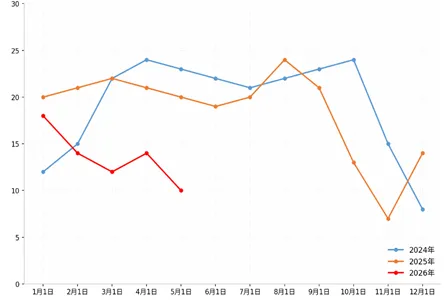

箱板纸5月份市场价格回顾:

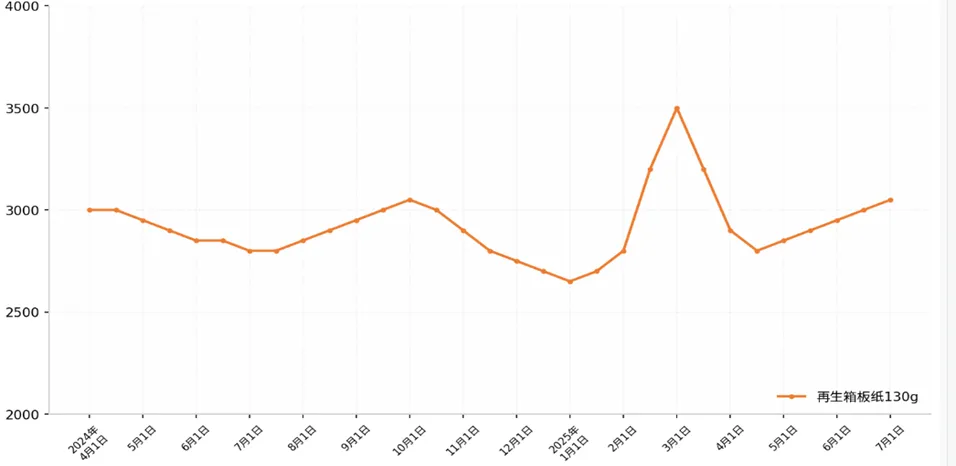

5月箱板纸市场行情涨势主要集中在再生纸,各地区再生纸主流成交价格均有明显上涨,而牛卡各地区调整不同,主要以地龙系牛卡为主,个别地区涉及中高档牛卡。5月份玖龙纸业各基地再生纸调整次数为2-4次,累计调整幅度为100-230元/吨,其中华东涨幅最大,集中在200-230元/吨;牛卡调整次数为1-4次,累计调整幅度为30-200元/吨,其中太仓玖龙地牛调整200元/吨。本月华东和华南地区市场推涨最为快速,除了成本面因素,需求相对强劲也是关键因素。

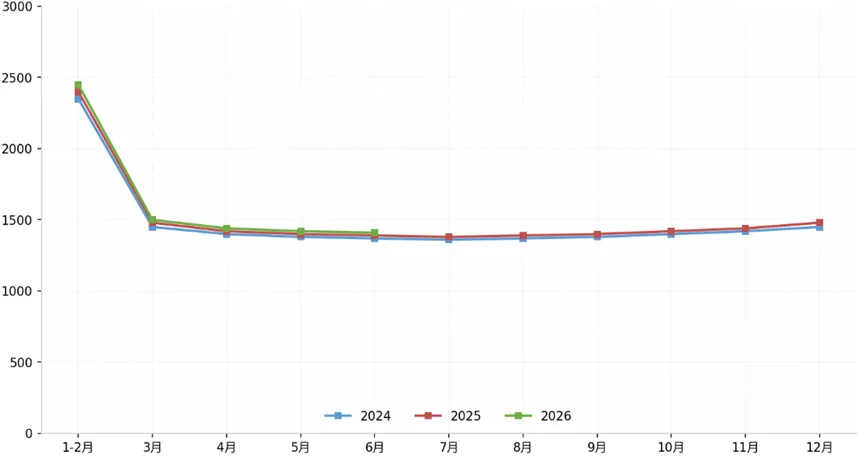

中国再生箱板纸价格指数(130g)

单位:元/吨

数据来源:易贸纸询

后市预测:

5月底规模大厂发布检修函和6月份涨价函。从需求面看,6月份属于传统淡季,终端市场包装订单可能偏弱,包装厂库存升高而实际用量较低或影响其后续采购;从供应面看,部分纸厂有检修计划,原纸产量减少,供需各有利弊。而从成本分析看,废纸或延续高位震荡,叠加煤炭化工等其他原辅材料高位成本,纸厂需要提价以保证利润。综合分析,预计6月份市场行情或有上涨空间。

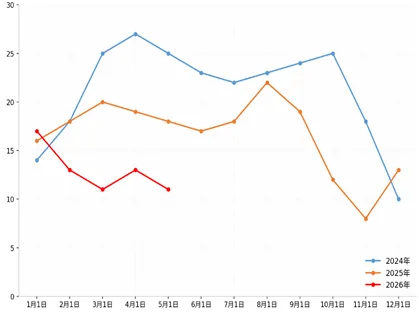

原料端-废纸

5月废纸市场分析解读:

5月废旧黄板纸市场全程稳中上行、价格重心持续抬升,涨价覆盖东北、华北、华东、华南、西南、华中全国主流区域,整体涨价氛围浓厚。本月纸厂挂牌调价幅度在20-210元/吨。仅月末受供需格局转变影响,废纸价格小幅回落调整。

供应端波动是行情变动的核心因素。上旬五一假期回收停滞,纸厂到货偏少、货源紧缺,推动纸价上涨;月中打包站逢高出货,到货量短暂回升;下旬降雨制约回收出货,货源再次偏紧,持续支撑价格。月末天气影响消退,叠加纸厂公布检修计划,市场需求预期走弱,打包站集中出货,纸厂到货量激增,货源由紧转松,带动废纸价格下调。

需求端随成品纸市场联动运行,上旬头部纸企挺价拉涨,带动市场整体上行;月中终端需求偏弱,原纸行情以稳为主,消化前期涨价;下旬原料成本支撑走强,纸厂跟涨积极,成交重心上移。

国废市场A级价格指数

单位:元/吨

数据来源:易贸纸询

后市预测:

供应面,上半月纸厂废纸到货量将回升,中下旬受天气等因素影响,纸厂废纸到货下降。原纸方面, 5月末头部纸厂公布检修及6月涨价计划。6月包装纸需求处于传统淡季,部分纸厂检修减量,供需多空交织;废纸及辅料成本偏高,纸企盈利承压、挺价提价意愿强,预计6月纸价存在上涨机会。综合供需两端及市场情绪来看6月中上旬,废纸整体偏弱调整;中下旬,随着纸厂废纸到货减弱,废黄板纸价格将有所回升。

5月原纸市场供应情况分析:

机制纸及纸板当期产量(万吨)

数据来源:易贸纸询

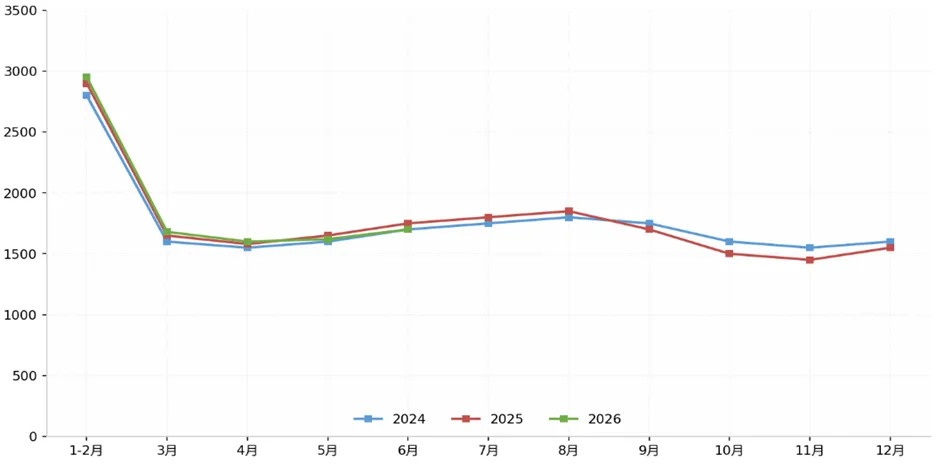

据国家统计局统计数据显示,2026年4月我国机制纸及纸板产量值为1437.3万吨,同比上 升7.0%。2026年1-4月累计产量为5419.1万吨,累计同比上升5.8%。

产量情况分析:

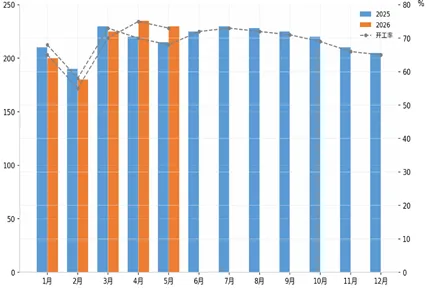

瓦楞纸月度产量及开工率

单位:万吨

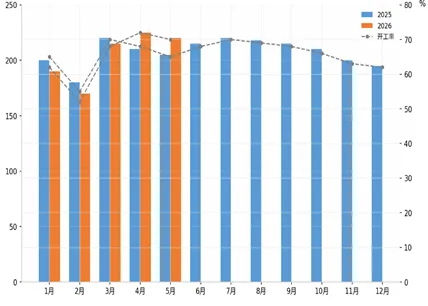

箱板纸月度产量及开工率

单位:万吨

数据来源:易贸纸询

5月份瓦楞纸产量为212.0万吨,环比下降2.5%;5月份平均开工率65.9%,下降升1.7个百分点。

5月份箱板纸产量为220.7万吨,环比下降5.8%;5月份平均开工率66.2%,上升4.12个百分点。

市场需求情况分析:

饮料产量当期值(万吨)

据国家统计局统计数据显示2026年4月,软饮料产量为1499.5万吨,同比下降0.7%。 2026年1-4月累计产量为5778.7万吨,累计上升0.4%。

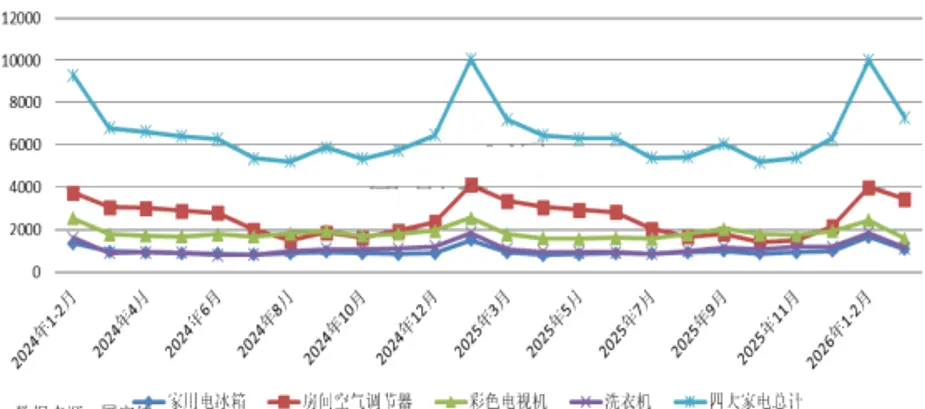

四大家电产量当期值(万台)

数据来源:国家统计局

据国家统计局统计数据显示,2026年4月,四大家电产量累计6287.1万台,较去年同比减少186.6万台,同比下降约2.9%;较3月份减少1001.3万台,环比下降约13.7%。

具体来看:2026年4月家用电冰箱产量1010.5万台,同比上升19.3%,1-4月累计同比上升12.2%;空调产量2819.1万台,同比下降4.7%,1-4月累计同比上升1.4%;彩色电 视机产量1436.5万台,同比下降7.8%,1-4月累计同比下降3.6%;洗衣机产量1021.0 万吨,同比上升5.3%,1-4月累计同比上升3.1%。

中成药产量当期值(万吨)

数据来源:国家统计局

据国家统计局数据显示,2026年4月中成药产量12万吨,同比下降8.4%;2026年1-4月 中成药累计产量为55.0万吨,累计同比下降1.6%。

白酒产量当期值(万千升)

数据来源:国家统计局

据国家统计局数据显示,2026年4月白酒产量24.7万千升,同比下降8.2%;2026年1-4月白酒累计产量119.8万千升,同比下降2.8%。

纸厂库存情况分析:

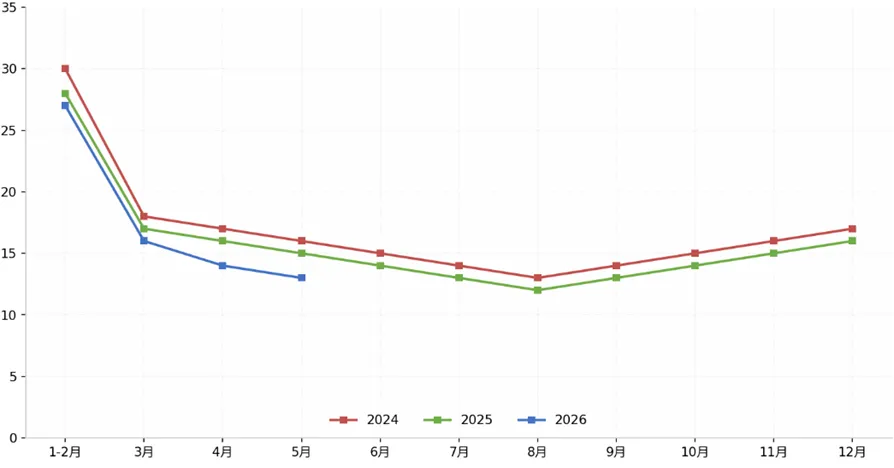

瓦楞纸月度库存统计

单位:天

箱板纸月度库存统计

单位:天

数据来源:易贸纸询

瓦楞纸厂库存水平分析:

5月瓦楞纸库存平均天数为10.25天,环比下降4.55天或30.7%。

箱板纸厂库存水平分析:

5月箱板纸库存平均天数为11.25天,环比下降3.95天或26.0%。

成本利润情况分析:

瓦楞纸成本和利润分析

元/吨

再生箱板纸成本和利润分析

元/吨

数据来源:易贸纸询

瓦楞纸:

5月瓦楞纸生产成本上升259元/吨,纸厂平均销售价 格上升100元/吨,月度吨利润下降159元/吨

箱板纸:

5月箱板纸生产成本上升209元/吨,纸厂平均销售价格上升150元/吨,月度吨利润下降59元/吨。

青岛智链顺达科技有限公司 商务发展部

编辑:陈鑫

排版:卢伟

审核:胡欣昱

陈鑫

商务发展内贸商务

原纸贸易业务运营负责人,深耕原纸贸易与供应链领域,对国内纸品行业和原纸供应链有丰富的专业知识和业务经验,通过整合业务资源,搭建供应链平台,融合进口业务和国内贸易,完成年度数十万吨原纸业务体量,对原纸相关原料价格有精准的预判和敏锐的市场洞察。

立足科技 · 赋能生态 · 价值共享

青岛智链顺达科技有限公司是青啤集团投资的全资子公司。智链顺达是科技赋能的平台型企业。以物流能力作为底层架构,以生态贸易为主业保供赋能,以绿色城市共同配送为核心能力,科技引领进行商业模式不断创新迭代成为行业领先的B2B供应链/产业链平台。

特别声明

本报告分析及建议所依据的信息均来源于公开资料,对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行期货投资所造成的一切后果,本公司概不负责。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。