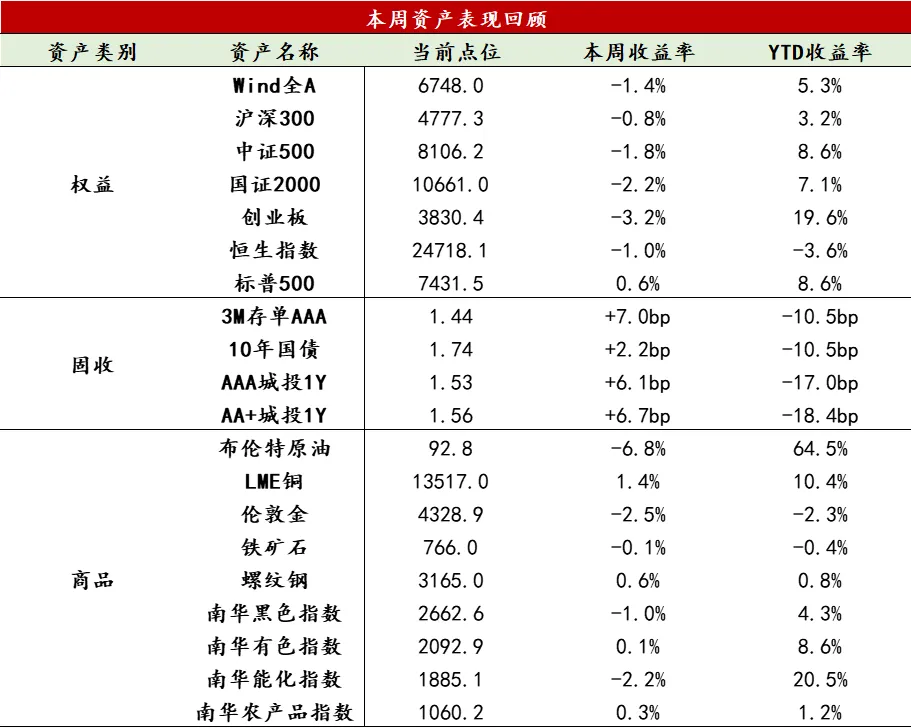

【股票】本周美股V型反转,周初市场延续非农爆表后的“加息再定价”恐慌,资金避险情绪浓厚;周四特朗普宣布美伊已就结束战争达成和解框架,风险偏好急速修复,周五延续收涨。A股市场先抑后扬,上证指数周涨0.09%,深成指周跌2.29%、创业板指跌3.22%、科创50微跌0.31%,上证50周涨0.87%。周一市场受外围冲击低开低走,单日跌1.70%失守4000点,全市场超4500股下跌;周五在资源+金融共振下放量大涨1.12%收官。行业层面高低切换干脆利落:银行(+3.46%)、非银金融(+2.30%)、有色金属(+1.61%)领涨——银行靠密集分红季+险资增配的低估值高股息逻辑走强;有色受铜/钨强势与锂价反弹带动;另一端,传媒(-5.12%)、计算机(-4.88%)、煤炭(-4.83%)跌幅居前,前期拥挤的AI题材链遭遇集中获利了结。两市日均成交额约2.76万亿元,较上周缩量,存量博弈特征鲜明。港股方面,恒生指数周跌0.98%,恒生科技周跌3.75%,金融板块领涨,科技权重股整体承压,南向资金全周净买入仅42.51亿港元,日均成交额约3197亿港元,做多动能不足。当前市场核心矛盾已从“美债利率冲击”切换到“美伊停战→油价下行→通胀压力缓解”的再定价窗口,美股V型修复意味着外部最危险的杀估值阶段暂时结束。但A股这科技成长的基金重仓筹码刚开始松动,资金向金融+资源的迁徙更像防守反击而非新攻势,市场反弹或难流畅突破前高。关键观察变量:①美伊停战协议是否实质性落地(决定油价与通胀预期下一步);②科技链何时出现“缩量企稳+业绩催化”的双重信号。策略建方面,结构优于仓位,短期不必悲观,逻辑硬的涨价科技方向依然可以寻找低吸机会。

【固收】本周债市受资金面超预期收紧影响,叠加进出口数据较好,收益率平坦化上行,国债期货表现弱势,直至周五央行加大逆回购投放力度,资金有所转松,债市终于走强。短期来看,债市或已企稳,中东局势缓和有利通胀压力缓解,但仍面临税期、季末信贷冲量、存单集中到期等扰动因素,做多动力相对有限,预计市场整体维持震荡格局,重点关注5月经济数据和机构行为变化。

【商品】本周除南华有色指数和南华农产品指数上涨外,其他板块价格全部收跌,南华商品指数继续下跌2.63%,南华贵金属指数大幅下跌7.28%,南华有色金属指数反转上涨0.12%。金价“V型”探底回升,上半周与下半周的地缘叙事完全反转。上半周,美伊军事摩擦升级,特朗普扬言加大打击力度,伊朗宣布全面封锁霍尔木兹海峡,叠加美国5月CPI虽符合预期但维持上行趋势,金价遭遇暴跌;下半周,特朗普突然取消空袭计划并释放和解信号,金价展开修复性反弹;6月15日凌晨,美伊谅解备忘录文本最终敲定,定于6月19日在瑞士正式签署,涵盖停火安排、资产解冻、制裁解除及后续核谈判等核心议题;消息落地后,伦敦金现货开盘直线拉升超2%,伦敦银现货涨超3%。当前双方达成的仍属临时性停战安排,而非根本性矛盾的最终解决方案,后续60天谈判窗口期的履约进展将成为关键变量,任何执行层面的拖延或反复均可能重新触发市场避险情绪,带来新一轮价格波动。黑色系整体震荡偏弱,价格中枢受焦煤端拖累小幅下移。前期表现强势的双焦出现明显回调,一方面山西停产煤矿逐步复产,虽安监高压持续导致供应恢复节奏偏慢,但市场对于原料供给紧张的担忧已边际缓解;另一方面钢厂阶段性高炉检修增多,铁水产量回落,双焦刚需承压。铁矿石跟随成材小幅反弹,但海外发运维持高位,港口库存由降转增,去库节奏明显放缓,矿价上方空间受限。成材端,南方雨季对终端施工形成持续拖累,但专项债发行提速落地提振远期需求预期,螺纹、热卷低位抗跌、企稳运行。黑色系短期预计维持宽幅震荡,需关注淡季需求收缩与成本支撑之间的博弈。

数据来源:Wind资讯

6月10日,国家统计局公布5月物价数据显示:CPI温和增长,成本传导效应依旧较弱;PPI同比增速进一步上行,但输入性通胀压力边际趋缓。

5月CPI同比增速维持在温和区间,物价的内需修复动能依旧偏弱。CPI同比增1.2%,持平前值,核心CPI同比增1.1%,较前值小幅回落。从结构看,食品依然是主要拖累项,猪肉价格5月同比下降16.1%,后续重点关注下半年低基数效应下可能出现的价格拐点。核心方面,商品与服务呈现结构性分化:家电、汽车等耐用品价格在低基数下短暂改善,但随着6月基数走高,下半年核心商品端将面临压力,同时黄金饰品价格同比增速大幅回落,但绝对水平依然不低(39%)。服务部分,租赁价格同比延续负增,高频数据亦指向居民消费与服务需求修复偏慢。整体而言,当前物价增速处于合理区间,商品端更多体现阶段性基数效应与结构性修复,而服务端价格疲弱则进一步印证需求端仍偏谨慎。

5月PPI同比加速上行但动能边际趋缓,新质生产力成为结构性亮点。PPI同比增3.9%,涨幅进一步扩大,环比增0.5%,延续连续正增,但涨幅较3月、4月明显放缓,主因输入性通胀压力边际缓和。就环比数据来看,5月煤炭、黑色、化工、化纤、橡胶及塑料制品价格改善明显,上游价格修复出现扩散迹象。此外,国家统计局指出计算机通信和其他电子设备制造业价格上涨0.6%,其中集成电路封装测试系列、外存储设备及部件价格分别上涨2.9%和1.9%;电气机械和器材制造业价格上涨0.5%,其中光纤制造、电线电缆制造价格分别上涨8.0%和1.2%,均反映了AI资本开支持续扩张趋势下,相关产品的需求偏强,拉动相关行业的结构性涨价。

从本周高频数据来看,外强内弱格局延续,输入型通胀压力缓和。

供需整体变化:生产端延续分化,内需修复动能依旧偏弱。6月第二周,化工链中,PTA开工率低位徘徊,库存缓慢去化,纯碱、PVC等主要化工品开工率小幅反弹。半钢胎开工率环比回升,仍优于去年同期。需求方面,5月出口数据再超预期,6月上旬AI对全球需求的拉动依旧明显,港口集装箱吞吐量维持高位,外需韧性仍存。内需方面,耐用品零售与地产销售依旧承压,修复偏弱。

基建与地产链:基建动能边际放缓,地产延续磨底但分化加深。基建方面,水泥发运率依旧基本持平上周,但沥青开工率受季节性影响延续下行,明显低于去年同期水平。地产方面,30大中城市新房成交周环比再度回落,结构分化依旧突出,一线城市整体偏强,二三线城市偏弱。

制造业与出口链:制造业与出口链依然是支撑项。全钢胎与半钢胎开工率周环比反弹,高于去年同期水平,港口吞吐量环比小幅回落,但同比仍维持正增,韩国前10日出口增速再创新高,反映全球AI需求依旧偏强,外需韧性逻辑仍在,预计将持续拉动我国出口表现。铜偏强与铝偏弱的分化格局延续:国内铜库存周环比小幅下行,绝对水平处于近五年低位,铜价在基本面支撑与流动性压力趋缓的背景下预计将维持高位。铝库存周环比再上行,累库趋势进一步印证了地产链施工的拖累。

消费与服务链:终端消费动能依旧偏弱。6月首周,乘用车零售未能延续5月的回暖表现,环比转为负增,同比降幅进一步走阔,反映商品消费景气度依旧偏弱。居民在收入预期不稳下对大额耐用品消费的审慎态度未有实质改变。服务消费方面,端午节前出行数据仍然偏弱,预计暑期将逐步回升。

价格趋势:输入性通胀压力缓和,国内定价品种整体依然偏弱。国际定价商品中,受地缘不确定性明显缓和影响,原油价格周环比大幅下行,铜价小幅回落。国内工业品方面,螺纹钢需求已过季节性高峰,供给端依旧偏宽松,价格偏弱运行。食品价格方面,猪肉与蔬菜价格同比均延续负增,预计仍将拖累CPI表现。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。