锂电铜箔涨价:SMM 6μm锂电铜箔散单加工费上涨1000元/吨,另外上周某铜箔厂商已经给下游电池客户发涨价函、提价10%+,考虑到3Q下游需求景气度持续上行,铜箔整体供需偏紧,我们认为加工费有望继续上涨。

AI铜箔具备稀缺通胀逻辑:HVLP3-4代铜箔升级迭代加快,然而海外高端HVLP产能有限、扩产缓慢,一方面,有望推动国内铜箔厂商国产替代加速;另一方面,PCB铜箔供不应求、3Q价格有望持续上涨。

相关标的最新进展汇总:

铜冠:HVLP单月出货几百吨,2代为主、4代单月小吨级,台系客户为主。

德福:HVLP单月出货超过100吨,目前3代为主,客户包括松下、台系客户、生益等。

诺德:HVLP1-2单月出货大几十吨,客户胜宏、台系客户;3代送样nv。

嘉元:具备HVLP1-2代产品,给下游客户送样。

中一:3Q量产HVLP1-2代,3代年底出产品。

二、🔥算力租赁:前期利空因素逐渐解除,看好后续行情 | 中信证券计算机

渠道利空因素逐渐解除,进货量恢复可期:

量:特朗普政府政策短期扰动后,第一批整单很快进入国内,头部公司渠道几乎无影响,预计Q3恢复正常交付。

价:对于散单的价格波动,不具备参考意义,成交量较小;头部公司拿卡价格仍维持在600-700万/台左右,具备价格刚性优势。

迭代周期长+需求持续缺,优质算力卡价格持续上行:

2026 年以来 GPU 租赁价格上修 40%-100%,高性能算力卡供给偏紧。

H系列:据 SemiAnalysis,H100 GPU 一年期租约合同价格已从 2025 年 10 月的低点每小时每 GPU 1.70 美元急升至 2026 年 3 月的 2.35 美元,涨幅接近 40%;

B系列:B300从年初350万元/台到现在散单价800+万元/台。

红包Token计费模式推动产业链价值重估:

Token工厂及Token运营商的出现,标志着Token生成能力从附属变为可计价的标准化服务,将推动算力租赁市场从当前以“裸金属”服务器租赁时长为基础的固定月租模式,转向按实际Token用量计费的模式。

头部算租公司利润兑现加速,建议产业卡位核心、兑现度高的相关标的:#宏景科技,#杰创智能,#智微智能,#弘信电子 等

三、🍭【天风金属&新材料】AI重估+钨价重启上涨,重视被严重低估的容量大票 厦门钨业!!!

1)卡位AI核心原料:PCB钻针棒材+ MLCC陶瓷粉(钛酸钡)+钨粉(六氟化钨核心原料),同时受益AI通胀和对日反制,涨价预期强;

2)钨价企稳反弹:合金厂粉末旺季刚需补库,钨价重启上涨,全年中枢看60w以上。

1、PCB钻针棒材:卡位钻针

AI带动PCB钻针需求爆发,而钨棒是钻针的核心原料,高端钨棒高技术壁垒+高盈利,公司和中钨是核心供应商,Q3是PCB板厂集中采购上游钻针耗材时段,钻针产能紧缺,叠加旺季钨粉涨价,钨棒涨价预期明确,市场仍未定价钻针棒材稀缺性和涨价预期!

2、钛酸钡:卡位高容MLCC

MLCC已成为AI服务器继GPU、内存之后的第三大成本项,而MLCC技术壁垒最高的原料就是陶瓷粉,公司是国内高端纳米级钛酸钡陶瓷粉体核心供应商(对标国瓷),目前订单饱和,26年服务器、车规级应用明显放量,26-27年将启动下一轮扩产,产能至少翻倍(类比博迁镍粉订单+扩产逻辑)。

3、钨粉:卡位六氟化钨

公司钨粉产能3万吨/产量2万吨+(含6N级高纯钨粉),约40%外售,是【中船特气】核心供应商,受益出口管制和六氟化钨景气传导。(中船特气总经理6月12日刚在公司访问交流)

🌹投资建议:26年60w钨价中枢下,钨矿40亿+硬质合金与钨丝10-15亿+稀土和新能源8亿,合计约60亿利润,叠加钨棒、钛酸钡、高纯钨粉涨价预期,27年利润有望达70亿,30X PE目标市值2000亿,当下仍有翻倍空间,积极布局!

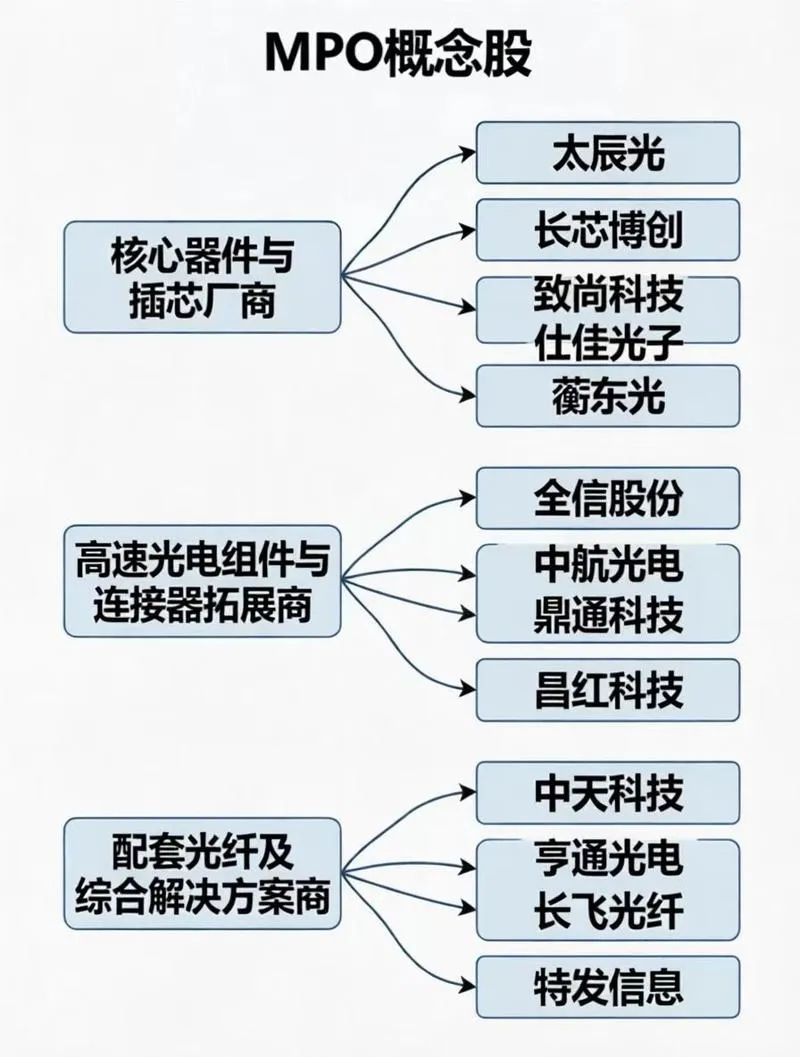

四、MPO概念

五、【招商通信】NPO拆解

Scale-Up上光或于2027年年中开始起量,此前在SA关于CPO延期报告的快评时提过“同样看好有源无源厂商,NPO视角下对有源芯片/无源器件的需求同样巨大。”

Scale-Up/Scale-Out带宽=14.4Tb/s÷1.6Tb/s=9x(以NVL576为例)

NPO:假设Scale-Up用6.4T NPO,14.4Tb/s÷6.4Tb/s=2.25个,考虑NVLink Switch端1:1,单卡或需要2.25×2=4.5个6.4T NPO用来Scale-Up。

ELSFP和保偏光纤:

NPO使用外置光源,6.4Tb/s÷200Gb/=32发射通道。假设1分光比为1:4,恰好1个6.4T NPO需要1个ELSFP,对应8个400mW CW光源。

ELSFP发射的是线偏振光,在传输到NPO的调制器之前,必须维持其偏振态。1个6.4T NPO需要8根保偏光纤。

FAU、MPO与optical shuffle:原来一个NVL72是5184根铜缆(10368根铜线),如果完全scale-up上光,将改成10368根光纤,光纤长度有所增加,光纤“密度”明显增加。(此前在康宁investor day快评时强调了“密度”)

MPO-16(16通道FAU)升级为MPO-36(36通道FAU)乃至MPO-72(36+36通道FAU)(注:36通道×(1收+1发)=72通道)。

增加optical shuffle以支持高密度光纤管理,假设使用1152通道shuffle,需要10368÷1152=9个。

注:在实际场景中,肯定有更复杂/更多元的物料对应关系。

模块:中际旭创/新易盛

无源:天孚通信/太辰光/蘅东光/长芯博创/特发信息

有源:源杰科技/永鼎股份/长光华芯/仕佳光子

单模光纤:亨通光电/中天科技/通鼎互联/杭电股份

保偏光纤:长飞光纤/烽火通信/长盈通

六、Rubin时代电感TLVR量价齐升2615

📍英伟达AI服务器电感(含TLVR):

1)几个信息的真实情况:麦捷科技、顺络电子等国内厂商的英伟达平台料号已进入量产爬坡阶段,麦捷相关TLVR电感料号已通过客户验证并实现批量供货,顺络在官方公告中明确TLVR电感已实现量产出货;供应链调研反馈,英伟达服务器GPU板卡的电感需求随AI算力平台升级持续放量,单平台电感用量和ASP均有明显提升。

2)基本面情况:海外主供厂商交付紧张,国内厂商切入份额持续提升,麦捷、顺络、风华等均有明确料号对应英伟达NVPN体系,其中TLVR电感作为高电流供电的核心磁性元件,单机价值量占比持续提升,产业链Q2订单环比向好,国内厂商份额有望从当前的20%-30%向更高水平渗透,27H1前或持续受益于AI服务器出货与份额提升双驱动。

3)这个位置怎么看:AI服务器电感尤其是TLVR的逻辑不是简单ASP提升,而是供电架构升级带来的价值量跃迁,交易层面预期仍在逐步兑现,后续催化点a)厂商公告/互动易披露英伟达平台订单、出货量数据;b)AI服务器平台出货量与电感用量超预期,带动厂商业绩兑现。

📍重点推荐AI服务器电感标的:

【顺络电子】官方明确TLVR电感量产出货,AI服务器电感已获头部客户批量供应,国内电感龙头,产能与客户认证优势显著

【麦捷科技】英伟达平台TLVR电感已实现批量供货,进入NVPN体系,国产TLVR电感高弹性标的,份额提升空间大

【铂科新材】软磁材料-电感一体化布局,AI芯片电感已在ASIC领域量产突破,为TLVR电感提供材料端支撑

七、停止接单了——斜率加速向上,产业变化主导边际定价

生益科技链进入加速突破期

生益科技将26全年对供应商的关联交易金额上调185.4%,其中联瑞新材、扬州天启和山东星顺采购金额分别上调82.4%/157.4%/441.2%,背后强烈信号一是生益科技高频高速和载板CCL市占加速提升,高端化斜率上升,二是链主带领内资供应体系杀出台资日资重围,联瑞新材代表高端球硅,扬州天启代表氰酸酯(BT树脂原料)、山东星顺代表PPO,以此推导,二代布核心供应商国际复材和碳氢核心供应商东材科技采购金额也或有大幅上修。

CCL现货价格指数Q2飙升61%,斜率加速

1)央视报道CCL龙头电子布仓库空空如也,周转速度历史新高。中小PCB企业原料库存快速下降,部分CCL企业停止接单;2)台系双强台光、台耀5月营收环比分别+15.9%、+21.9%,同比分别+114.6%、+128.5%,历史新高;3)Vexos统计FR-4 CCL Q2现货价格指数飙升61%;4)头部钻针企业成立20余年以来首次涨价,中小客户下单满足率不足5%。

业绩期抱紧生益+台光链

5月初被大客户加单+上调全年关联交易金额,生益链Q2加速实现高端突破+中低端涨价,孕育超预期潜力。台光Q2高速板提价+出货环比快速提升同样孕育业绩弹性,份额加速提升的PPO供应商南通星辰注入中化国际估值仅21亿,值得重点关注。

CCL链及上游材料将成业绩期科技材料核心主线,推荐生益+台光链。生益链:生益科技、生益电子、国际复材、宏和科技、联瑞新材、圣泉集团、德福科技、东材科技;台光链:铜冠铜箔、中化国际。钻针:鼎泰高科。

产业变化主导定价,同时继续推荐MSAP PCB和BOE链投资机会。

八、MLCC缺货链 :上游材料才是真卡脖子

九、光互联下一个超级版块—MPO布线,未来千亿产值、万亿市值规模。NPO/CPO最大变量,重点关注!

此前市场对MPO的理解是配套光模块的“网线”,缺乏价格通胀逻辑,只有量的增长。因为之前速率提升主要源于单通道速率提升(800G=8通道100G,1.6T=8200G,3.2T=8*400G),通道数不提升。MPO价值量跟通道数相关,所以缺乏价格逻辑。此为之前逻辑短板。

NPO/CPO的变化在于,不提升单通道速率,通过提高集成度来扩增通道数,比如6.4TNPO=32200G或64100G。一是因为单通道速率提升难度越来越大,而是硅光高集成度允许超多通道封装。 通道数增加→MPO迎来质变期。

32芯MPO的价格大致是16芯的2.5-3倍(300美金+),64芯MPO更是10倍左右价值量(1000美金)。如果对应NPO/CPO的OE数量按1亿颗计算, 行业空间大几百亿美金,相比现在有十倍量级提升。

第一性原理:光传输可多通道间传输不产生串扰,是电传输没有的优势。所以提升带宽的思路不再拘泥于倍增单通道速率,而是可以增加通道数,这也是NPO/CPO最大的核心优势之一。 所以光纤布线/MPO将有望成为受益于柜内光互联的下一个超级行业,并且光纤/插芯供给紧张,头部公司格局集中,并且价格弹性有望逐步体现。

首选核心标的 太辰光,以及博创、蘅东光、仕佳、致尚等;配套光纤厂商亨通、中天、长飞和插芯厂商太辰光、唯科科技、吴通控股等。

免责声明及风险提示:本文内容均基于公开信息整理、个人经验总结或知识分享等,仅供读者参考、交流和学习之用,不构成投资建议;投资有风险,交易需谨慎。