报告导读:

·长鑫科技累计申请1.5万多件全球发明专利,完成中、美、欧、日等全球核心市场布局,是国内具备全球专利体系的DRAM企业。

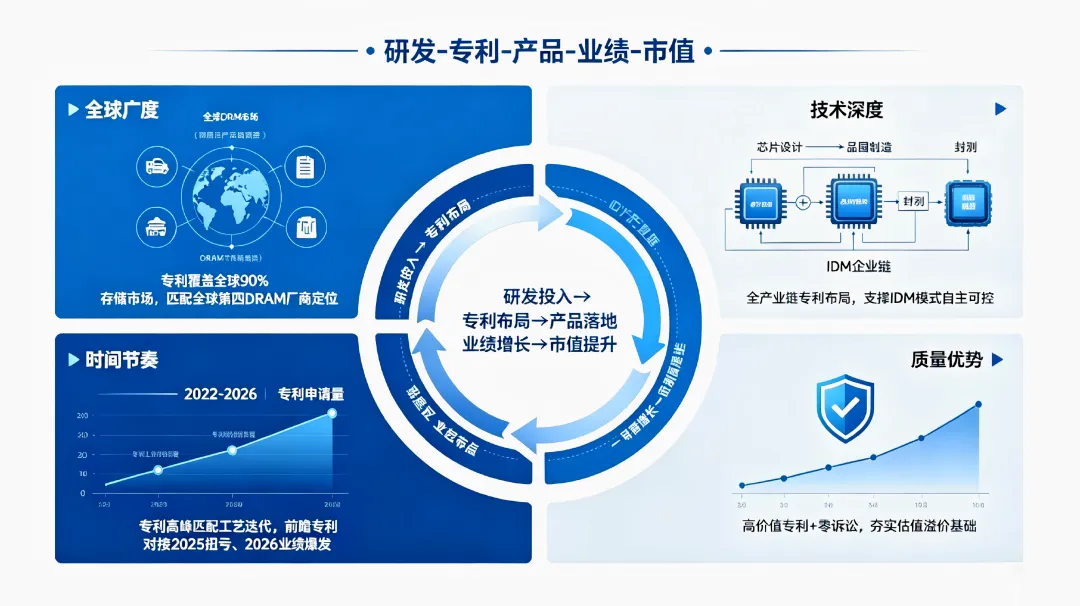

·公司专利布局与全球化市场地位、IDM全产业链模式、技术迭代及业绩周期匹配度较高,形成研发-专利-产品-市值的良性发展闭环,有效支撑公司位列全球第四DRAM厂商席位,也为企业估值溢价、2025年扭亏为盈及2026年业绩大幅增长筑牢根基。

·现有专利已在DDR、LPDDR等主营DRAM产品落地,持续优化产品良率、传输性能与可靠性;同时公司依托前瞻专利储备,在3DDRAM、HBM高带宽存储、车规级存储、存算一体等下一代核心赛道提前布局,中长期成长潜力突出。

长鑫科技是国内 DRAM 芯片 IDM 领域的代表性企业,其专利布局与行业定位、业务发展及市值变化存在一定关联。本文基于六棱镜全球产业科技情报分析系统PatNavi及上市招股书,系统分析了专利布局对市值的支撑匹配度,拆解了核心专利技术向主营产品的转化路径,并基于前瞻专利布局预判了公司未来产品迭代与市场拓展方向。

截至 2026 年5月底,公司及子公司累计公开全球专利达1.5万件级规模,覆盖半导体存储全产业链核心环节,形成以中国为核心、辐射全球主要市场的专利布局体系,相关技术专利与 DDR/LPDDR 全系列 DRAM 产品存在对应绑定关系,对公司市场地位、经营业绩形成了技术层面的支撑。同时,公司已针对下一代存储技术开展专利前瞻布局,在 3D 堆叠 DRAM、高带宽存储(HBM)、车规级高可靠存储、存算一体等赛道形成了相应技术储备,为后续技术迭代和产品升级提供了技术基础。

长鑫科技专利布局全景:

规模、结构与质量

本次统计覆盖长鑫科技及子公司从地域分布来看,中国专利占比接近半数,美国、WIPO PCT 国际申请分别占有一定比例,同时在欧洲、日本、中国台湾等主流市场均有布局,形成了覆盖全球核心半导体市场的专利保护网络,是国内少数在全球 DRAM 领域具备较完整专利布局的企业。从技术领域分布来看,公司专利高度聚焦DRAM全产业链核心环节:

▣ 半导体基础技术领域,覆盖半导体器件、结构、制备、制造等核心基础环节,是公司 IDM 全产业链模式的技术底座之一;

▣ 存储核心技术领域,覆盖存储器架构、存储单元、控制电路、驱动设计等 DRAM 产品核心技术,与产品竞争力直接相关;

▣ 工艺与制造领域,覆盖刻蚀、薄膜沉积、量测、晶圆制造等核心工艺环节,支撑公司多代 DRAM 工艺平台的量产落地;

▣ 电路与控制领域,覆盖 DRAM 的接口、时序、驱动、纠错等核心电路设计,支撑产品的高速传输、低功耗、高可靠性等性能指标。

从研发投入转化效率来看,2023-2025年公司累计研发投入206.05亿元,对应累计新增专利超1.2万件,单亿元研发投入对应专利产出超58件,研发投入的专利转化效率处于全球半导体行业第一梯队,持续的高研发投入有效转化为了高质量技术专利壁垒。

专利布局对市值的支撑

匹配度分析

长鑫科技作为国产DRAM龙头,其市值定位的核心支撑是“国产替代+技术领先+业绩爆发”,而专利布局正是这三大核心支撑的底层基础,与市场定位、业务模式及业绩表现存在关联,也是影响市值预期的因素之一,具体可从以下维度观察:

一、专利布局的全球覆盖,与全球化市场定位相适配

DRAM行业是全球化程度极高的行业,市场份额高度集中于三星、SK海力士、美光三大海外巨头,长鑫科技作为全球第四大DRAM厂商,其专利布局覆盖了中国、美国、欧洲、日本等全球90%以上的DRAM消费市场,与公司的全球化市场布局高度契合。

其中,中国作为公司的核心市场,专利占比近50%,深度绑定国产替代的核心需求,为公司在国内服务器、PC、移动终端等市场的份额提升提供了核心技术保障;美国、欧洲等海外市场的专利布局,为公司的全球化出口业务扫清了专利障碍,支撑公司海外市场份额的持续提升,与全球第四的行业定位形成了正向循环。

二、专利布局的全产业链覆盖,与 IDM 业务模式相协同

长鑫科技是国内具有代表性的采用IDM模式的DRAM企业,覆盖芯片设计、晶圆制造、封装测试、模组制造全产业链环节,而公司的专利布局也全面覆盖全产业链的核心环节,从半导体基础工艺、晶圆制造,到存储器架构设计、电路驱动,再到封装测试、可靠性优化,形成了较强的专利壁垒。

专利布局与公司的IDM模式形成了深度协同,使得公司能够实现从工艺到产品的全链路自主可控,突破了海外巨头的技术垄断,实现了中国大陆DRAM产业“从零到一”的突破。这也是公司能够在2025年实现扭亏为盈、2026年一季度业绩爆发的核心底层支撑,为公司的市值成长提供了坚实的技术壁垒。

三、专利申请的时间节奏,与技术迭代、业绩周期基本吻合

从专利申请时间线来看,公司的专利申请高峰出现在2022年(4592件)、2023年(2406件),这一时期正是公司从第三代工艺向第四代工艺平台迭代、DDR5/LPDDR5系列产品量产的关键阶段,持续的专利申请对应着公司的技术研发和产品迭代节奏。

2024 年以来,公司专利申请更多聚焦于前瞻技术和高端产品优化方向,与公司近年的业绩表现变化周期存在对应关系,前期研发与专利布局逐步在产品端落地,形成 “研发投入-专利布局-产品落地-业绩变化”的传导链条。

四、专利质量特征,与估值预期存在关联

半导体行业的估值水平与技术壁垒、经营确定性相关,专利质量是技术壁垒的重要参考指标。公司专利绝大部分为发明专利,具备一定规模的授权专利与有效专利,未出现重大专利诉讼事项,专利质量与稳定性在国内同行业中处于较好水平。

这类专利特征一定程度上影响市场对公司的估值判断:一方面,技术专利形成的壁垒对产品盈利能力形成支撑,对应阶段公司业绩出现明显增长;另一方面,稳定的专利状态有助于降低经营中的法律风险,提升经营确定性,对市值形成长期支撑作用。

核心专利技术在主营产品

的落地应用

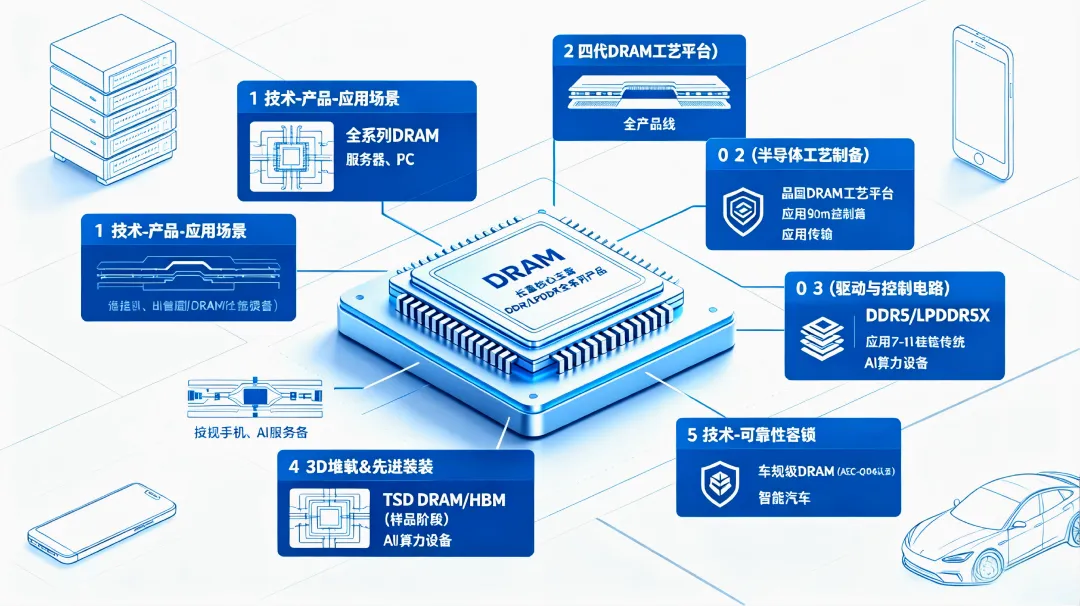

长鑫科技的核心主营产品为DDR4/DDR5、LPDDR4X/LPDDR5/5X全系列DRAM产品,广泛应用于服务器、移动设备、个人电脑、智能汽车等核心领域。公司的核心专利技术与主营产品深度绑定,从产品的架构设计、工艺制造、性能优化、场景适配全环节实现了落地应用,具体可分为五大核心技术模块:

一、存储器核心架构与电路设计专利:全系列DRAM产品的核心底座

公司累计拥有存储器架构、存储单元设计相关发明专利超2000件,是全系列DRAM产品的核心技术底座。其中,典型专利如“一种软修复控制电路、存储器和存储器的修复方法”,提出了全新的软修复控制电路架构,通过锁定控制电路、撤销控制电路、软修复地址锁存电路和匹配电路的协同设计,实现了DRAM存储单元的高效软修复,大幅提升了产品的良率和可靠性。

该技术已全面落地于公司DDR4/DDR5、LPDDR全系列产品,有效解决了DRAM制程微缩过程中存储单元缺陷率上升的行业痛点,支撑了公司第四代工艺平台的量产落地,使得公司DDR5产品的良率达到了国际先进水平,在服务器、高端消费电子市场具备了与海外巨头直接竞争的能力。

二、半导体工艺与制备专利:支撑四代工艺平台的量产落地

公司累计拥有半导体工艺、制备、制造相关专利超2900件,覆盖了DRAM晶圆制造的全流程核心工艺,是公司IDM模式的核心竞争力所在。其中,典型专利如“半导体器件及其制备方法”,提出了字线电极的全新制备工艺,通过非晶化层重新晶化的技术方案,优化了字线电极的形貌和电学性能,大幅降低了DRAM的漏电功耗,提升了产品的能效比。

另一类核心专利如“半导体结构的量测方法、量测装置及电子设备”,针对DRAM制程中竖向延伸结构的量测痛点,提出了基于光谱信息和描述模型的全新量测方法,大幅提升了纳米级制程的量测精度和效率,解决了DRAM制程微缩过程中的量测瓶颈。

这些工艺专利已全面落地于公司从第一代到第四代的DRAM工艺平台,支撑了公司从DDR4到DDR5、LPDDR4X到LPDDR5/5X的产品代际演进,使得公司的DRAM工艺技术水平达到了国际先进,是公司能够实现国产替代的核心基础。

三、驱动与控制电路专利:优化产品性能,适配高端场景需求

公司累计拥有驱动、控制、接口电路相关专利超2200件,核心解决DRAM产品的高速传输、信号完整性、低功耗等核心性能痛点。其中,典型专利如“一种存储器和电子设备”,提出了基于合并电阻网络的全新数据驱动模块,通过并联的多个调节支路实现驱动电阻的精准调整,大幅提升了DRAM数据端口的电平调整精度和信号完整性,有效降低了高速传输过程中的信号损耗。

该技术已落地于公司DDR5、LPDDR5/5X系列高端产品,支撑了产品的高速接口性能,使得公司DDR5产品的传输速率达到了行业主流水平,能够高度适配AI服务器、高端游戏本、旗舰智能手机等高端场景的需求,是公司高附加值产品占比持续提升的核心支撑。

四、3D堆叠与先进封装专利:布局高端高带宽存储产品

公司累计拥有3D堆叠、TSV硅通孔、先进封装相关专利超130件,虽然数量占比不高,但均为近年申请的核心前瞻专利,是公司下一代高带宽存储产品的核心技术储备。其中,典型专利如“半导体结构及其制造方法”,提出了全新的硅通孔(TSV)结构设计,通过优化导电插塞的结构和材料,大幅降低了TSV的接触电阻和漏电风险,提升了3D堆叠芯片的性能和可靠性。

该技术已应用于公司3DDRAM、HBM高带宽存储器的研发和样品验证阶段,是公司切入AI算力高端存储市场的核心技术支撑。随着AI大模型的快速发展,HBM高带宽存储器已成为AI服务器的核心标配,市场需求爆发式增长,公司的相关专利布局为未来HBM产品的量产落地奠定了坚实基础。

五、可靠性与容错专利:拓展车规级、工业级高附加值市场

公司累计拥有可靠性、修复、纠错、容错相关专利超70件,核心针对车规级、工业级DRAM的高可靠性、高稳定性需求。这类专利通过优化DRAM的纠错机制、容错架构、老化防护设计,大幅提升了产品的环境适应性和长期工作稳定性,能够满足车载、工业控制等严苛场景的需求。

目前,该类技术已落地于公司的车规级DRAM产品,已完成AEC-Q100车规认证,进入了国内主流车企的供应链体系。随着智能汽车的快速发展,车载DRAM的市场需求持续爆发,车规级产品的附加值远高于消费级产品,公司的相关专利布局为其在车载存储市场的拓展提供了核心技术保障,是公司未来业绩增长的重要增量来源。

下一代存储技术前瞻布局:

研发方向与产品规划

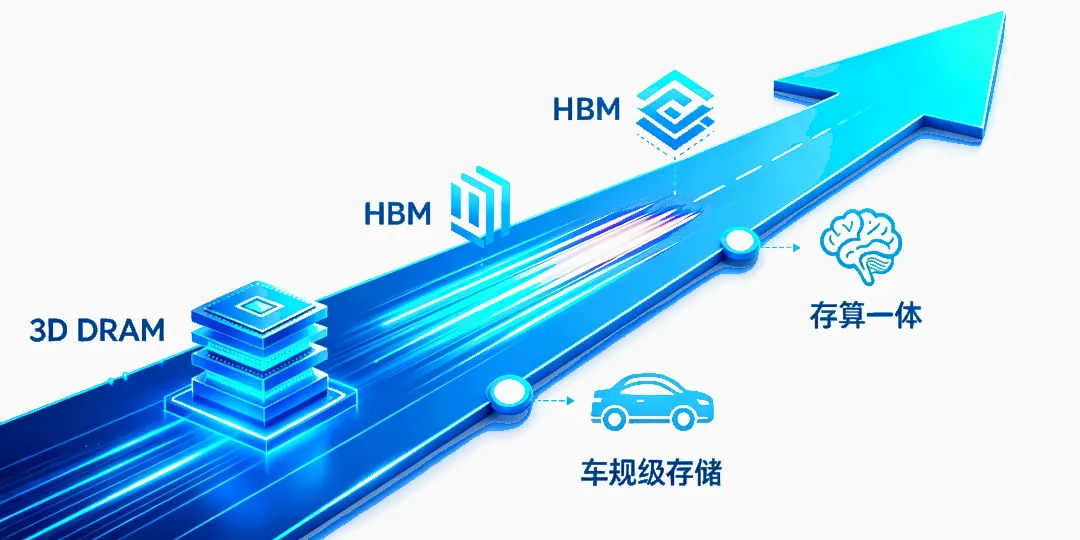

基于已公开的专利信息和招股书披露的研发规划,长鑫科技已在下一代存储技术赛道完成了全面的前瞻布局,核心研发方向聚焦于3DDRAM、高带宽存储(HBM)、车规级高可靠存储、低功耗能效优化、存算一体五大领域,对应的产品规划清晰,为未来5-10年的技术迭代和市场拓展奠定了坚实基础。

▌3D DRAM 与垂直堆叠技术:探索平面制程瓶颈的突破路径

平面DRAM的制程微缩已逐渐接近物理极限,3D垂直堆叠DRAM已成为下一代DRAM技术的核心发展方向,能够突破平面制程的密度限制,大幅提升存储容量,同时降低功耗和成本。

从专利布局来看:公司已在3D堆叠、垂直结构、TSV硅通孔等核心技术领域完成了专利布局,相关专利均为2024年以来申请的最新专利,技术研发节奏与行业发展趋势高度同步。招股书披露,公司本次IPO募集的90亿元前瞻技术研发资金,将重点投入下一代DRAM核心技术研发,3DDRAM是核心研发方向之一。

产品规划方面:公司预计将在2027-2028年实现3DDRAM的样品验证和小批量量产,首先推出面向服务器、数据中心市场的高容量3DDRAM产品,逐步替代传统平面DRAM,在AI算力、大数据存储等高端市场实现突破,进一步提升公司的全球市场份额。

▌高带宽存储器(HBM):切入AI算力高端存储核心赛道

HBM高带宽存储器是AI大模型、高性能计算(HPC)场景的核心存储器件,具备带宽高、功耗低、体积小的核心优势,市场需求呈现爆发式增长,目前市场份额高度集中于三星、SK海力士两大海外巨头,国产替代空间巨大。

从专利布局来看:公司现有的 3D 堆叠、TSV 硅通孔、高速接口、信号完整性相关专利,可对 HBM 产品研发形成技术支撑。根据披露,公司 DRAM 技术升级项目将重点提升产品存储密度、传输速率和能效比,HBM 是核心升级方向之一。

产品规划方面:公司预计将在2026-2027年推出HBM2/HBM3系列样品,完成客户验证,2028年实现规模化量产,首先切入国内AI服务器厂商的供应链体系,逐步实现HBM产品的国产替代,打造公司第二增长曲线。

▌车规级与工业级高可靠存储:拓展高附加值增量市场

随着智能汽车、工业4.0的快速发展,车规级、工业级DRAM的市场需求持续爆发,这类产品对可靠性、稳定性、环境适应性的要求远高于消费级产品,技术壁垒高,产品附加值也显著更高。

从专利布局来看:公司已在可靠性优化、容错纠错、老化防护、宽温设计等核心技术领域完成布局,相关技术已在车规级产品落地。

产品规划方面:公司将持续加大车规级、工业级DRAM的研发投入,在现有产品的基础上,推出符合更高安全等级的车规级DRAM产品,覆盖智能驾驶、车载娱乐、车身控制等全场景车载应用,同时拓展工业控制、机器人、航空航天等工业级市场,预计到2030年,车规级、工业级产品占比将提升至公司营收的20%以上,成为公司重要的业绩增量来源。

▌低功耗与能效优化技术:适配移动终端、边缘计算市场需求

低功耗是DRAM产品的核心发展趋势之一,尤其是在移动终端、物联网、边缘计算等场景,对DRAM的功耗要求极为严苛,LPDDR系列产品的核心竞争力就是低功耗和高能效比。

从专利布局来看:公司的驱动电路优化、架构设计、制程工艺相关专利,均围绕低功耗和能效优化展开,已在LPDDR5/5X系列产品上实现了落地应用,产品的能效比达到了国际先进水平。

产品规划方面:公司将持续推进低功耗DRAM技术的研发,布局下一代LPDDR6系列产品,进一步提升产品的能效比,降低功耗,适配智能手机、平板电脑、智能穿戴、物联网、边缘计算等场景的需求,巩固公司在移动终端存储市场的份额,同时拓展物联网、边缘计算等新兴市场。

▌存算一体与AI适配存储技术:布局未来AI存储核心赛道

存算一体是下一代半导体技术的核心发展方向之一,通过将存储和计算单元融合,大幅提升AI大模型的算力效率,降低数据传输的功耗和延迟,是未来AI存储的核心技术赛道。

从专利布局来看:公司在 AI 适配存储领域拥有相关专利,覆盖存储器架构、计算单元设计、数据调度优化等方向,在存算一体技术领域形成了初步布局。根据披露,公司前瞻技术研发项目将重点布局适配 AI 算力需求的存储技术,存算一体是核心方向之一。

产品规划方面:公司预计将在2028-2030年推出存算一体DRAM样品,完成技术验证,首先面向AI大模型训练、高性能计算场景推出相关产品,逐步实现存算一体技术的规模化落地,布局未来AI存储的核心赛道,保持公司的技术领先性。

长鑫科技作为国产DRAM龙头,实现了从“跟跑”到“并跑”的突破,在部分领域已具备了与海外巨头直接竞争的能力。随着全球AI算力需求的爆发、国产替代的持续加速,以及公司下一代存储技术的前瞻布局落地,公司有望在未来5-10年实现全球市场份额的持续提升,从全球第四大DRAM厂商向全球第一梯队迈进,同时在HBM、车规级存储、存算一体等新兴赛道实现突破,打造新的业绩增长曲线,为国产半导体产业的崛起做出核心贡献。

免责说明:本报告基于六棱镜 PatNavi 系统数据、2026年华为开发者大会最新发布等公开信息整理分析,仅为行业研究与市场参考使用,不构成任何投资建议、交易依据或专业操作指导。报告中涉及的专利数据、市场份额、营收估值、产品规划等信息均为公开资料整理所得,数据时效性、准确性受信息更新、市场变动影响,存在一定不确定性。本报告所有观点与结论仅为客观研究分析,部分内容由AI生成,不代表任何机构立场,任何人依据本报告内容做出的决策及产生的相关风险,均由其自行承担,我方不承担任何法律责任。

往期推荐

END