姑妄言之姑听之,豆棚瓜架雨如丝。

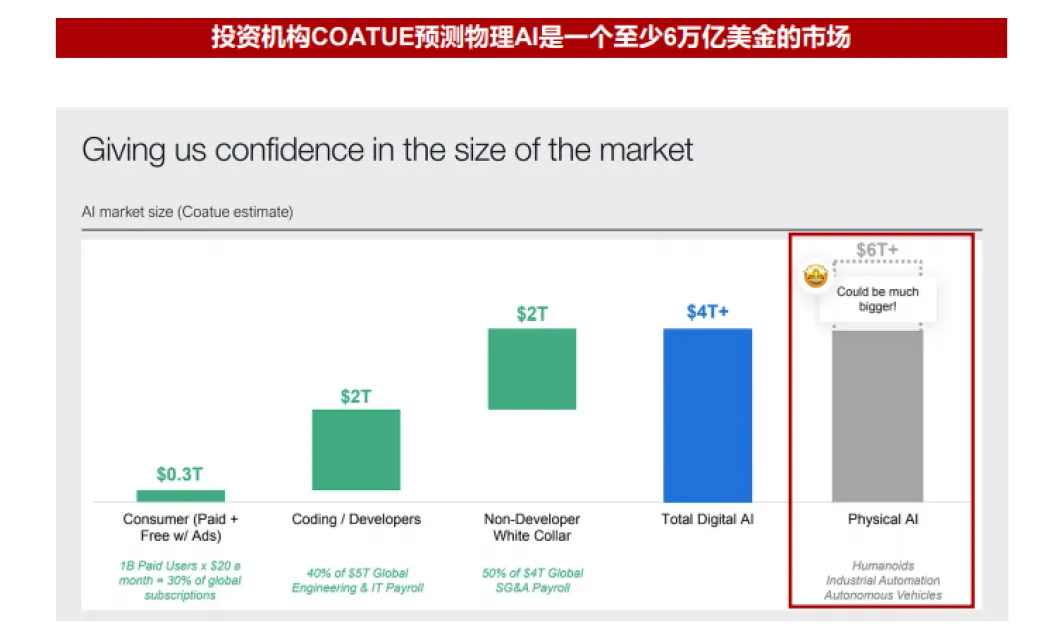

自从英伟达的黄仁勋在CES 2026喊出“物理AI的ChatGPT时刻已到来”后,这个赛道瞬间从实验室走进了大众视野。似乎是,老黄以以一己之力塑造了一个新的赛道,或是一个新的产业。那么,物理AI究竟是下一个互联网级别的机遇,还是又一个被炒过头的泡沫?过去两年,我们见证了生成式AI(GenAI)的爆发,ChatGPT能写诗、画图、写代码。但有一个致命缺陷:它不懂物理世界。让它“把杯子放在桌子边缘”,它可能真的会把杯子推下去摔碎。让它“开车躲避行人”,它可能无法理解重力加速度和刹车距离。这就是AD与现实世界的距离。而物理AI(Physical AI)就是来解决这个问题的。它被称为人工智能的第四波浪潮。这四波浪潮分别是感知AI、生成式AI、Agentic AI和物理AI。也就是说,物理AI是让AI具备“感知-理解-执行”闭环能力的智能体。它不再是活在屏幕里的代码,而是封装在机器人、自动驾驶汽车里的“大脑”,能够理解重力、摩擦力、碰撞,并在真实世界里安全地把活干完。最近的研报都在说,英伟达(NVIDIA)已经不再是只卖显卡,而是在搭建整套操作系统。理由是:1、工具链闭环形成:英伟达推出了Cosmos 世界模型(用来在虚拟世界里模拟物理规律)和 Isaac Sim(机器人训练场)。这意味着,机器人不需要在现实里撞墙几万次才能学会走路,它们可以在虚拟世界里试错,再把经验下载到身体里。2、巨头入局:除了英伟达,谷歌DeepMind与波士顿动力(Boston Dynamics)深度绑定,特斯拉的Optimus也在工厂里实测。3、中国市场:国内已经涌现出140多家人形机器人企业,智元机器人甚至在2026年3月宣布累计下线突破1万台,这是全球首个万台级交付。1、数据饥渴:报告提到,物理AI的真机数据缺口高达千万倍。现在的机器人还很“笨”,因为教它们的数据太少了。2、Sim2Real鸿沟:虚拟世界训练得再好,搬到现实中还是会“水土不服”。所以,事情都是两面看,6万亿美元的市场空间是不是画大饼? 这个数字听起来很吓人,但这6万亿不是指软件销售额,而是指物理AI所能撬动的制造、物流、交通等实体经济的产值。所以可以比较,近来炒作的机器人市场,也不过预计到2029年超4000亿美元而已,其中具身智能占比超30%。这6万亿太吓人了。但即便如此,报告也说2026年中国物理AI市场规模预计超200亿元,年复合增速高达48%。这也许真的是一个“长坡厚雪”赛道,现在的200亿也许只是冰山一角,但随之而来的传统产业智能化升级需求,恐怕不是靠现在的基础就可以一蹴而就的。在淘金热中,卖铲子和牛仔裤的最赚钱。物理AI也是一样。如果这是一个伟大的行业,那么投资机会中英伟达 (NVDA)依然是首选。它是唯一的“全能选手”,既卖训练用的Vera Rubin超级芯片,又卖Cosmos仿真软件。只要物理AI在发展,它就在收税。主要就是仿真平台 & 数据基础设施。无论哪家整机厂赢,都需要仿真/合成数据/数字孪生。这是产业链中壁垒最深、议价权最稳的一层。但有分析说,整机赛道未来3年会经历惨烈洗牌——“140+家整机企业”不可能都活下来,不过至少在现阶段,核心部件供应商的确定性 > 整机品牌的确定性。这就有投资机会。不消说,智能驾驶、机器人需不需要物理AI?当然需要。FSD自动驾驶与Optimus机器人技术同源,数据飞轮效应最强。所以物理AI就是汽车智能化的加速器。特斯拉和一众的机器人、自动驾驶行业有必然是整机与应用的市场。总之,物理AI是一条真实的、十年的产业主线,现在买的是“拐点期权”而非“当期现金流”。最好的参与方式= 用低成本的Layer 1底仓(NVDA/智驾/工业软件)吃趋势,用严格仓位上限去博弈Layer 3的高弹性标的,永远让“主题热情”服从“估值纪律”。有报告提出:“生成式AI改变了我们与信息的互动方式,而物理AI将改变我们与物理世界的互动方式。” 物理AI不仅仅是AI的一次进化,它是人工智能与实体经济的核聚变。未来已来,只是分布不均。在这个万亿赛道刚刚起跑的时刻,保持理性、尊重估值、聚焦核心,是我们穿越周期的唯一法门。且行且看吧。

内容参考研报,兼以AI辅助,仅为个人总结,并非投资建议。