全球棉花定价中枢正在气象异变与地缘政治的拉扯中发生剧烈形变

远期曲线已清晰定价厄尔尼诺的减产预期。

盘面数据是所有宏观预期与微观基本面交锋的最终沉淀。

观察2026年6月中旬的商品市场,棉花作为兼具高金融属性与脆弱农业属性的品种,其定价中枢正在气象异变与地缘政治的拉扯中发生剧烈形变。

通过对郑州商品交易所最新棉花期货远期曲线的解构,以及国际棉花咨询委员会、美国农业部供需矩阵的深度穿透

可以清晰地剥离出当前市场针对厄尔尼诺极端天气所赋予的“气候溢价”。

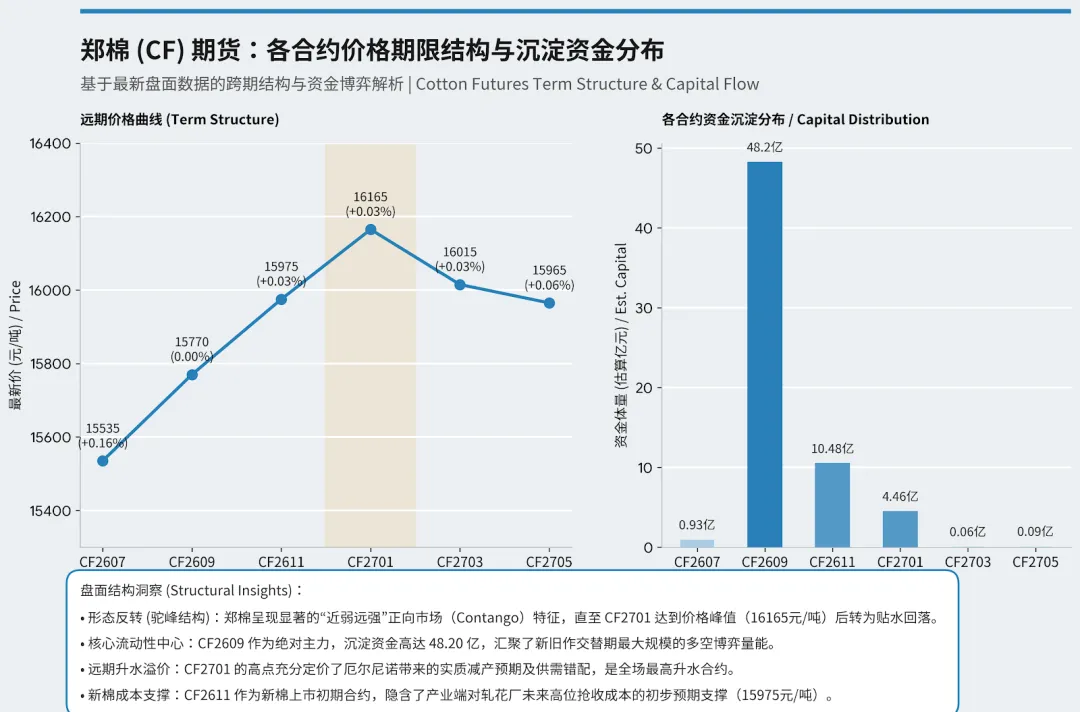

针对最新的市场交易截面,郑棉期货各合约的量价表现构筑了一条极其经典的远期升水结构曲线。以下是基于最新交易数据的核心合约盘面:

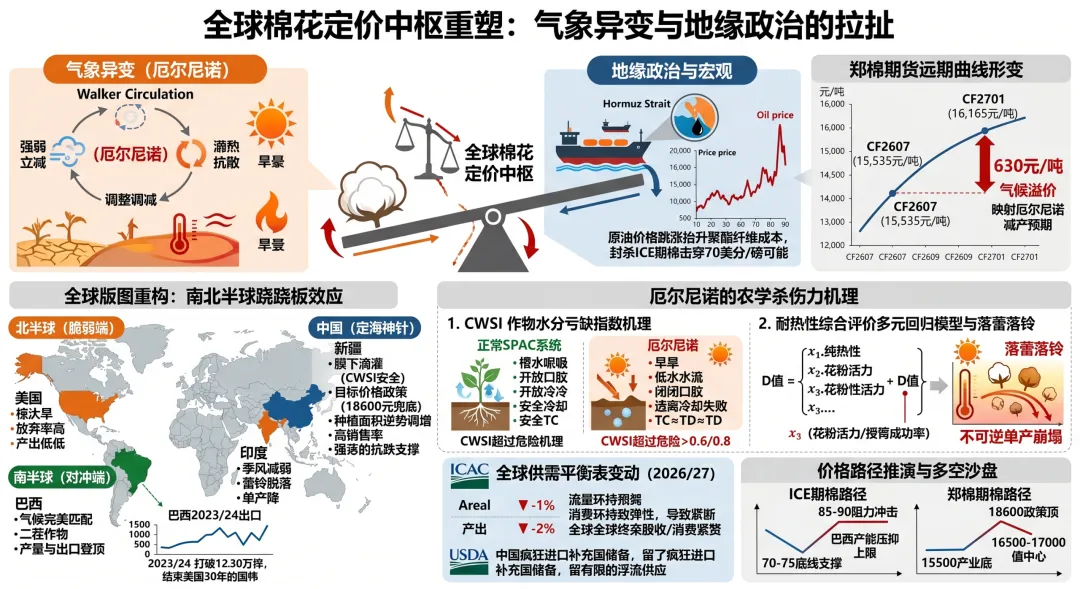

CF2607与CF2701之间高达630元/吨的跨期价差,绝非单纯的仓储资金成本所能解释。

在这组数据中,最为核心的定价密码在于CF2607合约(15535元/吨)与CF2701合约(16165元/吨)之间高达630元/吨的跨期价差。这种斜率陡峭的远期升水结构,绝非单纯的仓储资金成本所能解释。

在传统的纺织淡季,现货端表现疲软,下游纱厂维持极低原料库存与刚需采购,压制了近月合约的绝对价格。然而,远月CF2701合约剑指16100元/吨上方,精准地映射了资本市场对今年三季度北半球主产区在厄尔尼诺高温干旱侵袭下减产、进而导致年底新棉上市时供应趋紧的强烈预期。

“远月CF2701剑指16100元上方,精准映射市场对厄尔尼诺减产的强烈预期。

在国际市场端口,ICE期棉在2026年6月上旬录得76.29美分/磅,相较于前一日微涨1.31%,虽然在过去一个月内经历了11.62%的估值回调,但同比去年依然高出17.07%。

与此同时,宏观地缘政治的涟漪正在重塑棉花的替代品防线。近期美国扣押伊朗货轮引发美伊紧张局势升级,霍尔木兹海峡航运停滞担忧使得国际原油价格出现单日5%的跳涨。

原油价格跳涨抬升聚酯纤维成本,封杀了ICE期棉向下击穿70美分/磅的可能。

原油价格的强势横盘直接抬升了下游聚酯纤维的制造成本,这种跨品种的成本坍塌防御机制,在需求端极大地提升了棉花的相对吸引力,封杀了ICE期棉向下击穿70美分/磅产业盈亏底线的可能。

厄尔尼诺的底层农学杀伤力:从沃克环流到作物水分亏缺指数

宏观交易结构已经明牌,而决定这场跨期多空博弈胜负的底层变量,在于赤道中东太平洋海温异常向大陆棉田微观农学指标的传导效率。

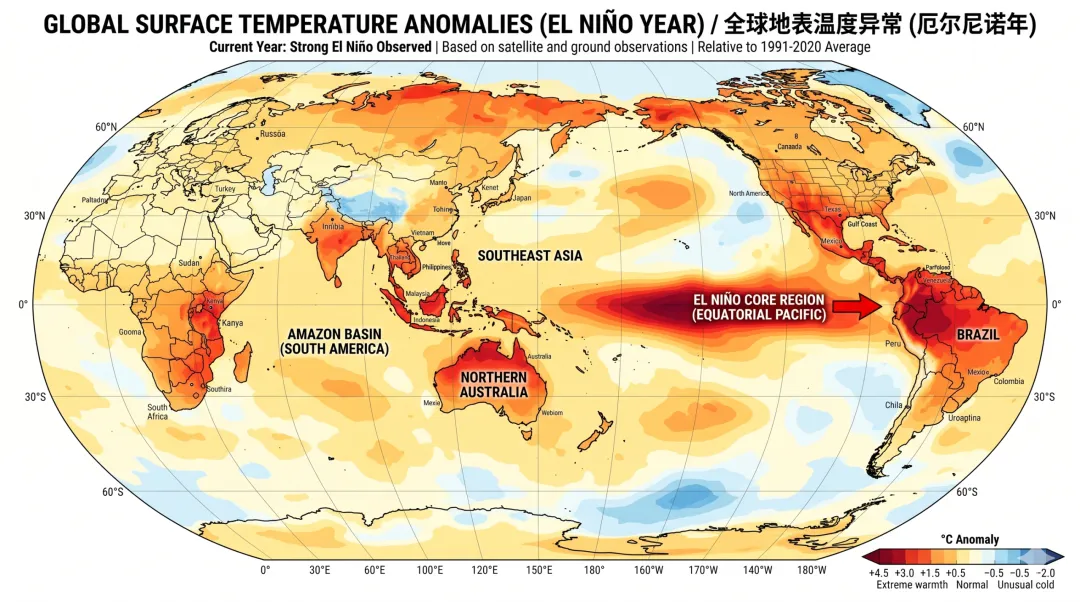

厄尔尼诺现象本质上是沃克环流减弱引发的大气-海洋耦合系统失衡。对于全球棉花这一高度依赖水热匹配的无限生长型作物而言,厄尔尼诺的破坏力并非简单的“升温”,而是通过打破土壤-植物-大气连续体的水分蒸腾平衡,在棉花最脆弱的生殖生长窗口期实施精准打击。

厄尔尼诺通过打破SPAC水分蒸腾平衡,在棉花生殖生长窗口期实施精准打击。

在农学气象监测领域,衡量这种干旱与高温胁迫的终极量化工具是作物水分亏缺指数(CWSI)。这一指数不同于单纯的气象降水量,它深度融合了土壤含水量、植被冠层热动力学以及空气水汽压差,是直接预测单产崩塌的先导物理量。

针对棉花这一特定作物,依据其生理特性与田间实测数据,其基于土壤水分含量的经验估算公式被严格定义为:

“CWSI指数深度融合土壤含水量与冠层热动力学,是预测单产崩塌的先导物理量。

在这个一元一次方程中,斜率-0.0071表征了棉花对土壤干旱的敏感系数。相较于小麦(-0.0074)和玉米(-0.0073),棉花凭借其深根系特性展现出微弱的耐旱优势。

然而,当厄尔尼诺引发长达数月的异常高温少雨时,土壤体积含水率将无可挽回地逼近凋萎系数。更为精确的,基于红外测温与能量平衡的瞬态CWSI计算公式则直击热害的微观机理:

当气孔被迫关闭,蒸腾降温途径被切断,冠层温度飙升使CWSI极速突破危险阈值。

在这一热力学模型中,T_C代表棉花冠层的实际温度;T_W代表在水分供应绝对充足、植株能够进行最大潜在蒸腾时的基准面温度;而T_D则是棉株在遭遇极限干旱、气孔完全关闭以防止脱水致死时的冠层最高温度。

在标准化的大田计算中,通常将其设定为T_D = T_A + 5(T_A为田间空气温度,5为经验常数)。在厄尔尼诺驱动的极端三伏天里,美国得克萨斯州西部或印度古吉拉特邦的棉田经常面临超过38℃的极端空气温度。

此时,土壤水库告急,棉花根系无法泵取足够的水分输送至叶片。为了维持体内的水势,棉花叶片保卫细胞失去膨压,气孔被迫急剧关闭。这一生理防御动作切断了蒸腾作用这一最重要的物理降温途径。

结果是,T_C迅速飙升并向T_D靠拢,使得公式的分子迅速放大,CWSI极速突破0.6甚至0.8的危险阈值。高企的CWSI意味着光合作用因缺乏二氧化碳而停滞,植株进入饥饿状态。

如果说CWSI解释了“干”的致命性,那么高温热害的多元回归数学模型则量化了“热”对棉花世代繁衍的摧毁。前人研究摒弃了粗放的全生育期考察,聚焦于花铃期这一耐热性窗口,建立了一个将耐热性综合评价值(D值)作为因变量,各项单项耐热指标作为自变量的逐步回归最优方程:

“该方程决定系数R²高达0.988,统计学显著性P=0,证明了其极高的解释力。

该方程的决定系数R²高达0.988,统计学显著性P=0,证明了其极高的解释力。在这组由六个维度构成的方程中,x₃前的系数0.400占据了压倒性的权重。

在农业实践中,这个高权重的x₃往往对应着花粉的生活力或柱头的授粉成功率。棉花的花粉对高温极其敏感。当夜温超过一定阈值,花粉管伸长受阻,受精过程宣告失败。

植株为了平衡营养,会自动分泌脱落酸,引发大规模的“落蕾落铃”。这种由极端高温引发的生殖器官脱落,是厄尔尼诺年份导致棉花单产从根本上崩盘的核心生理机制,且这种减产是不可逆的,后期即便补水也无法催生新的有效花铃。

极端高温引发的生殖器官脱落,是厄尔尼诺年份棉花单产崩盘的核心生理机制。

全球版图的重构:南北半球的跷跷板效应与巴西的登顶

理解了气象灾害向单产损失传导的底层物理与生物学逻辑,再来审视全球宏观基本面数据,就能深刻洞察厄尔尼诺是如何在不同的纬度与半球之间玩弄这场零和博弈的。

全球软商品市场中,天然橡胶与棕榈油往往在厄尔尼诺周期里面临产区高度集中导致的系统性崩溃。但棉花的全球种植版图赋予了它一种独特的“南北半球跷跷板效应”,这种天然对冲机制极大地平滑了全球总产量的波动曲线,但也让区域间的贸易流向与定价权争夺变得空前惨烈。

棉花拥有独特的南北半球跷跷板效应,平滑了全球总产量波动但加剧了定价权争夺。

印度是这场气候轮盘赌中最脆弱的一环。作为常年与中国争夺全球产量桂冠的超级产棉国,印度的棉花极度依赖天然降水,灌溉设施覆盖率极低。其棉花播种与生长周期与每年6月至9月的西南季风完全绑定。

厄尔尼诺现象通过改变沃克环流,会显著削弱南亚季风的强度,推迟季风的登陆时间,并缩减降水总量。一旦7-8月的花铃期遭遇降水真空,印度广袤的中南部棉区将直接面临灾难性的蕾铃脱落。

“厄尔尼诺削弱南亚季风强度,印度中南部棉区将面临灾难性蕾铃脱落。

回顾历史数据,在强厄尔尼诺年份,印度棉花减产5%至10%几乎是铁律

即便是中等强度的厄尔尼诺,也会引发不可忽视的单产衰退。不仅如此,产量的萎缩将迅速向印度国内庞大的纺纱产能传导,迫使印度政府可能随时动用出口限制甚至转为净进口国,这种预期的反转是点燃国际期棉做多情绪的最烈性炸药。

美国的困境则展现了另一种结构性的脆弱。

得克萨斯州,这片贡献了全美近三分之一棉花产量的干旱平原,是美国棉业的绝对命脉。在厄尔尼诺的扰动下,美国南部的降水分布变得极度诡异且极端。

得克萨斯州贡献全美近三分之一棉花产量,是美国棉业的绝对命脉。

虽然有些变种的厄尔尼诺会给美国南部带来降水,但更为常见的高强度厄尔尼诺事件,往往引发美国中西部至南部平原的极端干热天气。这种天气不仅灼伤棉株,更直接导致极高的弃耕率。

农场主在评估干旱导致的潜在单产损失与高昂的灌溉、采收成本后,往往选择直接翻耕毁掉棉田以获取农作物保险赔偿。

在2023/24这个厄尔尼诺过渡年度,美国棉花弃耕率飙升,导致产量断崖式下跌,全美产量跌至过去多年的低谷,仅有约1200万包左右,这直接导致美国让出了盘踞多年的全球第一大出口国王座。

“2023/24年度美国棉花弃耕率飙升,全美产量跌至约1200万包低谷。

尽管美国农业部在最新的前瞻报告中,预期美国产量将随着种植面积的小幅恢复而有所反弹,但干旱的阴云从未消散。美国棉农面临着化肥、农药成本高企,而远期合约价格仍处于相对低位的双重夹击,种植积极性依然受到严重压抑。

将视线跨越赤道,巴西正在以破局者的姿态重塑全球棉花的供给秩序。巴西的棉花,绝大多数作为“二茬作物”种植在马托格罗索州等中西部地区,其播种时间集中在12月至次年1月,收获期在6月至8月,与北半球完全错开。

巴西棉花作为二茬作物与北半球完全错开,收获期恰逢干燥气候。

厄尔尼诺带来的水汽东移,往往使巴西北部及中西部产区在棉花生长的关键需水期获得异常丰沛的降水,而在其收获期又迎来利于机械化采摘的干燥气候。这种堪称完美的气候匹配,使得巴西在拉尼娜向厄尔尼诺转换的年份中,屡屡创下单产与总产的历史新高。

如上表所示,巴西的崛起不仅是产量维度的超越,更是全球定价权底座的位移。在2023/24年度,巴西棉花凭借优良的纤维长度以及雷亚尔汇率贬值带来的价格竞争力,其出口量历史性地冲破1230万包大关,彻底终结了美国自1993/94年度以来长达三十年的出口霸主地位。

巴西出口量冲破1230万包,终结了美国长达三十年的出口霸主地位。

这种规模宏大的反季节增产,正是前文所述的“跷跷板效应”中压舱的一端。它像一块巨大的海绵,吸收了北半球因厄尔尼诺减产带来的价格冲击波,使得ICE期棉极难再复制2010年或2022年那种摧枯拉朽般的单边翻倍行情。

然而,如果说巴西是压抑全球棉价上限的重力端,那么中国的新疆棉区则是支撑全球底价、熨平极端波动的终极定海神针。中国常年维持着3000万包以上的庞大产量,其中超过90%的产能集中在新疆维吾尔自治区。

中国新疆棉区超过90%的产能,是全球棉价底部的终极定海神针。

新疆的农业禀赋与印度的望天田有着天壤之别,这里是全球旱区农业工业化的巅峰。天山、昆仑山的冰雪融水与地下水系统,配合几乎100%覆盖的膜下滴灌工程,彻底将棉花的生命线从老天爷手中夺回并交给了水利工程师。

这种精准的水肥一体化系统能够实时监测土壤水分,使得前文提到的CWSI指数在新疆棉田里常年被压制在安全线以下。厄尔尼诺对新疆的影响路径截然不同。它主要表现为气温的异常偏高。

一方面,初夏的高温有利于积温的快速积累,加快棉花生育进程;但另一方面,如果7月下旬至8月上旬遭遇持续极端的“干热风”,也会对花粉活性造成轻微扰动。

最新的基本面监测数据显示,截至2026年6月8日,全疆棉花已全面进入集中现蕾阶段,现蕾率约为94.7%,仅比去年同期微低1.5个百分点。这主要是因为新疆棉区在播种初期的4月遭遇了局部低温沙尘等不利气候的拖累。

“全疆棉花现蕾率约94.7%,仅比去年同期微低1.5个百分点。

基于这一早期气象扰动,农业农村部的预测模型将单产预估进行了极微幅的下调(每亩调减2公斤至147公斤)。但是,中国棉花的产量不仅仅由自然科学决定,更是宏观经济政策的直接产物。

2026年5月22日,国家发展改革委联合财政部正式下发了《关于2026—2028年棉花目标价格政策的通知》。这份定调未来三年的核心文件明确规定:按照生产成本加合理收益的原则,2026—2028年新疆棉花目标价格死死锚定在每吨18600元。同时,为了优化水土资源,抑制盲目扩张,政策对新疆棉花设定了510万吨的固定补贴产量上限。

2026—2028年新疆棉花目标价格死死锚定在每吨18600元。

18600元/吨的目标价格是一张具有绝对战略意义的底牌。它彻底剥离了新疆棉农面对国际市场剧烈波动时的破产风险。只要市场价格低于这一基准线,国家财政将进行差额补贴,确保农场端获得稳定收益。

正因为这一强力政策的兜底,在前期全球悲观预期蔓延、外盘跌跌不休的背景下,新疆棉花的实际种植面积并未如市场预期的那样出现大幅萎缩。最新的供需形势分析在6月份将2026/27年度的种植面积较上月逆势调增了120千公顷,达到2873千公顷的总量,直接将总产量预期上修了19万吨,锁定在634万吨的安全区间。

“新疆种植面积逆势调增120千公顷,总产量预期上修至634万吨。

中国这630万吨高确定性的产出,配合18600元的政策价格底线,构成了郑棉期货最为坚固的估值逻辑。这也是为什么文章开篇的远期曲线中,无论基本面如何偏空,郑棉的绝对价格中枢始终难以跌穿15000-15500元/吨的强支撑带。

因为跌破这一区间,意味着现货轧花厂将面临全面的亏损重组,而庞大的产业外资金则会依据政策底线大举进场抄底。不仅如此,现货端极高的流通速度进一步抽干了空头的筹码。

据中国棉花网数据,截至2026年5月28日,全国棉花累计销售率已高达96.2%,同比猛增8.0个百分点,较过去4年均值更是大幅领先16.4个百分点。皮棉资源迅速从上游加工企业向流通商和下游纺织厂转移,产业整体库存偏低。

全国棉花累计销售率高达96.2%,产业整体库存偏低,空头筹码被抽干。

这种干净的微观筹码结构,意味着一旦厄尔尼诺在三季度坐实了美印两国的减产,郑棉盘面将没有任何现货抛压的阻力,资金做多动能将如入无人之境,迅速拉升期价以修复内外盘贴水。

国际棉花咨询委员会在最新的6月预测中,为这场即将到来的供需错配定下了基调:2026/27年度全球棉花种植面积将减少1%,产量预期下降2%。

这是一组极具杀伤力的数据。在过去十年中,全球棉花的消费量表现出极强的韧性,尤其是以中国、印度、巴基斯坦为代表的亚洲纺织工业带,在人口红利与内需复苏的驱动下,维持着缓慢但坚定的增长。

“ICAC预测2026/27年度全球棉花产量下降2%,消费却维持极强韧性。

在消费底盘稳固、甚至因原油暴涨导致化纤替代受阻而出现需求溢出的背景下,全球产量的2%硬性缩减,将不可避免地导致期末库存消费比的下行。USDA的细分数据更是强化了这一趋势。

在2023/24年度,中国利用全球价格低迷的窗口期,疯狂进口了1420万包棉花,同比暴增128%,其核心目的是为了补充耗损严重的国家储备。当最大的买家已经完成了战略底仓的构建,国际市场剩余的流通筹码实际上已经非常有限。

对于2025/26以及2026年度,美国农业部明确指出,全球出口增加将导致期末库存进一步消耗,美国的期初和期末库存正在承受双重挤压。

“中国疯狂进口1420万包棉花补充国储,国际市场剩余流通筹码已非常有限。

价格路径推演

综合上述维度的拆解,针对未来6至12个月的棉花价格演进,我们不再是在混沌中掷骰子,而是基于概率分布的沙盘推演:

其一,对于纽约ICE期棉。70-75美分/磅构筑了当前全球棉业的绝对生存底线。在成本支撑与全球期末库存预期下调的双重作用下,这一底部的安全边际极高。

70-75美分/磅构筑了全球棉业绝对生存底线,安全边际极高。

如果厄尔尼诺在7-8月于北半球精准兑现其高温干旱的破坏力,推动CWSI指数飙升并引发不可逆的落铃,ICE期棉主力合约将不可避免地启动天气升水计价,向85-90美分/磅的核心阻力区发起冲击。

然而,由于巴西超过1400万包巨量产能的悬顶之剑,以及其极具侵略性的出口报价,ICE期棉突破100美分关口的狂热剧本已被彻底改写。它的长期运行轨迹将被压缩在一个宽幅震荡的区间内,成为气候脉冲与南美供应博弈的晴雨表。

“巴西超过1400万包巨量产能悬顶,ICE期棉突破100美分的狂热剧本已被彻底改写。

其二,对于郑州ZCE期棉。在“18600元政策顶与15500元产业底”的宽幅通道内,郑棉展现出极强的抗跌属性。从开篇表格中CF2607至CF2701的Contango结构可以看出,资金已经开始为四季度新棉抢收以及进口成本抬升进行战略定标。

现货销售进度高达96.2%的超预期数据,使得近月合约向下砸盘的产业逻辑彻底证伪。在未来几个月内,随着新疆进入极易发生高温热害的盛花期,以及下游纺机传统旺季补库节点的临近,国内期现价格将迎来强烈的共振。

郑棉在18600政策顶与15500产业底之间展现出极强的抗跌属性。

成本端的抬升将不可阻挡地向棉纱传导,郑棉主力合约向16500-17000元/吨的价值中枢回归将是大概率的演进路径。

在这场横跨大气物理、大田农学与金融衍生品的复杂链路中,厄尔尼诺不再是一个遥远的气象名词,它是蒸发量与降水量之间无情的减法,是多元回归方程里那个决定生死的系数,更是远期曲线上那抹昂贵的升水。

它通过剥夺北半球的季风,成全了南美洲的扩张,最终在棉田的每一次枯荣中,重置了全球软商品市场的财富坐标。

追踪得州土壤含水率与古吉拉特邦夜间极值温度

是前瞻周期拐点的唯一先导指标。