一、企业概况

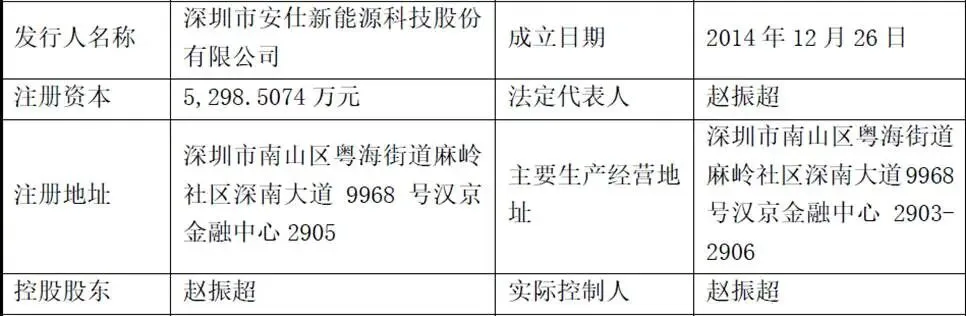

深圳市安仕新能源科技股份有限公司(简称“安仕科技”)注册与经营地址位于深圳市南山区,成立于2014年,2024年变更为股份公司,目前正向深圳证券交易所创业板提交IPO申报材料。公司实控人为赵振超,同时担任董事长与总经理。公司为国家级专精特新“小巨人”企业、国家高新技术企业,也是工信部锂离子电池安全标准特别工作组全权成员单位,同时设立广东省ACE数字化智慧锂电池电源管理系统工程技术研究中心,技术资质与行业认可度突出。

公司核心定位是全球能源解决方案服务商,聚焦数据中心备电、储能、工业动力三大核心赛道,专注锂电池模组、电池系统的研发、生产与销售,深度绑定AI算力中心、全球储能品牌、高端工业设备厂商等头部客户。

二、股权结构

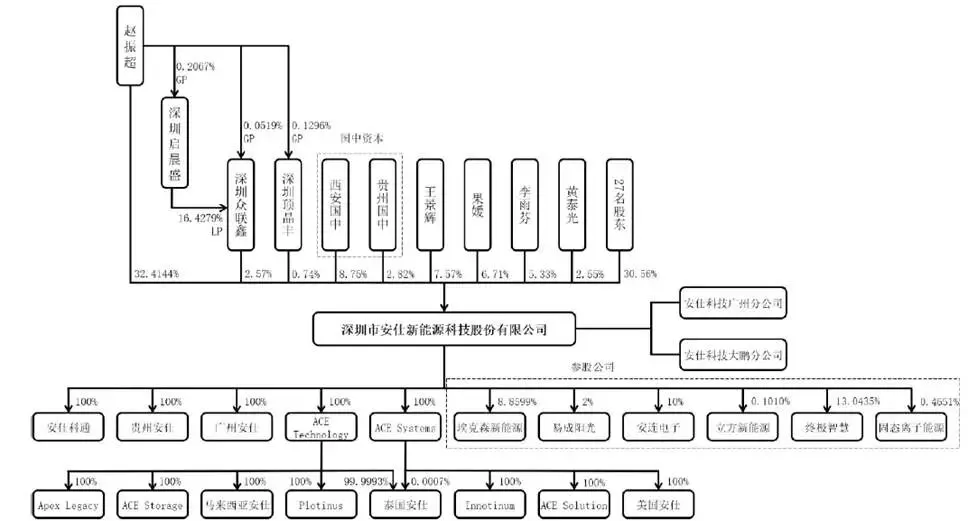

截至招股说明书签署日,公司总股本为5,298.5074万股,实际控制人、控股股东为拥有美国永久居留权的赵振超,直接持有公司32.4144%股份,同时通过深圳众联鑫、深圳顶晶丰两家员工持股平台间接控制0.7377%股份,合计控制股权比例达35.7257%。

除实控人外,持股比例5%以上的股东共有四名,分别为西安国中(8.7508%)、王景辉(7.5670%)、果媛(6.7061%)、李雨芬(5.3317%)。其中西安国中与后期入股的贵州国中受同一管理人控制,二者合计持股11.5677%,属于持股比例较高的私募投资基金。前十大股东合计持股比例达76.9126%,股东阵容包含多家知名私募、国有投资平台与创始自然人,股东类型多元。

三、业务情况

(一)主营业务

公司主营业务为锂电池模组、电池系统的研发、生产与销售,聚焦数据中心备电、储能、工业动力三大核心领域,同时配套电芯选型与贸易业务,整体产品以磷酸铁锂技术路线为主,依托“芯片固件自主定制+软件算法深度优化”双重技术壁垒,以及热失控防控、高精度采集等15项核心技术形成竞争优势。

数据中心备电业务,核心产品包括单相UPS电池、集中式三相UPS电池、低压48VBBU、高压HVDC BBU。顺应数据中心从传统交流UPS向高压直流HVDC架构迭代的趋势,公司HVDC BBU单机柜功率可达800kW-1.1MW,率先通过UL954A热失控蔓延认证,是国内少数进入Meta等全球头部云服务商供应链的BBU供应商,产品可实现毫秒级响应、45秒长效备电,适配AI智算中心高功率运行需求。其中三相UPS产品单机柜输出功率540kW,大幅领先行业主流264kW的水平。

储能业务分为户用储能、工商业储能两大板块。户用储能产品循环寿命可达12000次,设计使用寿命20年,实现光储系统同寿命;工商业储能搭载自研液冷系统,电芯温差控制在±2.5℃以内,散热能力远超传统风冷产品,可适配长时储能、短时调频等多类工况。产品广泛销往欧美主流储能市场。

工业动力业务是面向叉车、高空作业平台、医疗载具、商用清洁设备等场景,产品适配复杂工况,采用模块化设计,降低客户定制与替换成本,深度服务全球工程机械、医疗设备头部企业。

电芯选型与贸易方面,公司依托完善的电芯数据库为客户提供选型、检测等配套服务,报告期内该业务收入持续收缩,属于公司主动优化业务结构,集中资源发展高附加值自研产品。

公司主营业务收入构成(单位,万元,下同)

(二)主要客户

公司客户以全球各细分领域龙头企业为主,客户质量高、合作壁垒强。数据中心领域合作施耐德、维谛技术、科士达等全球UPS巨头;储能领域深度绑定Enphase、百力通、Corvus Energy等欧美头部储能品牌;工业动力领域服务永恒力、JLG、Numatic、Pride等工程机械、医疗设备全球龙头。报告期内公司前五大客户收入占比维持在48.93%-60.72%,客户集中度偏高。

(三)主要供应商

公司原材料以电芯、电子料、结构件为主,其中电芯为核心成本构成,全部对外采购。主要供应商包括蜂巢能源、鹏辉能源、大连中比、比克电池、亿纬锂能等国内主流锂电电芯企业,供应链体系成熟,上游均为行业头部企业,供货稳定性较强。原材料成本占主营业务成本比例超过82%,原材料价格波动对公司利润影响显著,根据测算电芯采购均价每变动1%,公司利润总额变动2.36%,电子料、结构件同样存在一定影响,上游价格波动是公司经营的重要变量。

四、财务分析

(一)营业收入与经营规模

报告期公司营业收入持续稳健增长,2023年营收64728.47万元,2024年增至85055.09万元,2025年达到96227.37万元,三年营收稳步扩张,反映出三大核心业务市场需求旺盛,海外订单持续落地。结合行业背景,AI算力爆发、全球储能装机量增长、工业设备锂电化转型三大趋势共同驱动公司营收上行。同时公司主动收缩低毛利的电芯贸易业务,聚焦高附加值自研产品,营收结构持续优化,主业纯度不断提升。

(二)盈利水平与利润变动

利润端呈现明显波动特征。2023年公司归母净利润、扣非净利润均为负值,出现阶段性亏损;2024年实现扭亏为盈,归母净利润12019.52万元,扣非净利润11386.65万元;2025年归母净利润11771.37万元,扣非净利润10743.72万元,盈利规模略有回落但仍维持高位。2023年亏损主要受行业竞争、前期投入、海外市场拓展等因素影响;2024年下游需求放量、产品结构优化带动盈利大幅改善;2025年利润小幅下滑,核心原因是国内电池出口退税率下调、海外贸易政策变化、原材料价格上涨等多重因素叠加。

毛利率方面,公司主营业务毛利率2023年为17.16%,2024年大幅提升至35.23%,2025年回落至30.97%,毛利率波动幅度较大。2024年毛利率提升得益于高附加值产品占比提升、电芯价格下行;2025年受原材料涨价、出口退税减少、海外市场竞争加剧影响,毛利率有所承压。同时测算显示,若主营业务毛利率下降5个百分点,公司净利润将出现大幅下滑,盈利对毛利率变化敏感度较高。费用端,公司研发投入保持稳定,三年研发费用分别为5557.40万元、5575.62万元、5990.12万元,研发费用率维持在6%-8%区间,持续的研发投入保障产品迭代与技术领先。此外,报告期存在股份支付费用,对当期利润形成一定影响,但属于股权激励正常支出,不影响主营业务盈利能力。

(三)资产负债与偿债能力

资产规模持续扩张,2023年末总资产124722.99万元,2024年末144349.99万元,2025年末达到180619.50万元,业务扩张带动资产稳步增长。所有者权益同步提升,2025年末归母净资产136293.76万元。母公司资产负债率逐年下降,2023年28.07%、2024年27.82%、2025年24.69%,整体负债水平偏低,财务结构健康,偿债压力极小,具备充足的间接融资空间。

资产结构方面,存货与应收账款为主要流动资产。2023-2025年存货账面价值分别为10444.50万元、20767.05万元、17838.42万元,存货规模随产销规模扩大有所增长,若未来市场需求不及预期,存在存货跌价风险;应收账款账面价值分别为12978.82万元、14287.26万元、19444.19万元,应收账款逐年增加,结合海外销售模式,账期相对合理,但应收账款坏账风险需要警惕。

(四)现金流与经营质量

经营活动现金流表现亮眼,2023年净额20666.12万元,2024年11777.28万元,2025年16131.25万元,连续三年经营现金流为正,且规模与净利润基本匹配,表明公司主营业务造血能力强劲,盈利具备真实现金支撑。公司外销占比极高,外币结算带来汇兑损益波动,2023-2025年汇兑收益分别为243.53万元、811.19万元、44.95万元,汇率波动对当期利润存在一定扰动。

五、行业情况

(一)行业政策环境

公司所属锂电池及配套储能、数据中心备电行业属于国家战略性新兴产业,受到国家多部门持续扶持。国家发改委、工信部、能源局等先后出台《新型储能规模化建设专项行动方案》《算力基础设施高质量发展行动计划》《锂离子电池行业规范条件》等一系列政策,鼓励锂电池技术创新、储能规模化应用、算力基础设施建设,同时引导产业链协同、绿色低碳发展。国内政策持续利好行业扩容与技术升级。但海外政策环境趋于复杂。美国、欧盟作为公司核心海外市场,政策变动风险突出。

(二)市场规模

数据中心备电及BBU市场方面,AI算力需求爆发驱动全球数据中心、智算中心(AIDC)快速建设,传统交流UPS架构逐步向HVDC高压直流架构转型,BBU作为核心配套产品迎来高速增长。GGII数据显示,全球BBU市场规模将从2025年35亿元增长至2030年350亿元,年复合增长率高达58.5%;其中HVDC架构BBU2025年市场规模33亿元,2030年将达到335亿元,行业处于高速成长期。锂电替代铅酸是行业长期趋势,高功率、高安全性、毫秒级响应成为产品核心发展方向,技术壁垒持续抬高。

储能行业方面,全球储能市场进入爆发周期,2025年全球储能系统市场规模约3500亿元,预计2030年达到7500亿元;全球储能装机量2025年达270GW,2034年将增至1545GW。其中户用储能、工商业储能是主要增量市场,欧洲、美国为核心消费区域。同时AIDC储能作为新兴赛道崛起,区别于传统储能,其对响应速度、安全认证、功率密度要求更高,形成全新的技术壁垒。

工业动力电池市场方面,全球工程机械电池2025年市场规模约650亿元,预计2032年达到2500亿元,工程机械、高空作业平台、医疗设备等领域锂电替代传统电池的进程持续加快,行业稳步增长。

整体来看,三大下游市场均具备长期增长逻辑,AI、新能源转型为行业核心驱动力,但行业同时具备技术迭代快、认证周期长、海外依赖度高的特点,属于高成长、高风险赛道。

(三)行业竞争格局

数据中心备电领域,全球UPS市场由施耐德、伊顿、维谛技术三大巨头主导,合计占据近半数市场份额;锂电UPS细分领域国内企业逐步崛起。BBU市场目前参与者较少,台资企业与国内少数头部企业占据主导,安仕科技凭借技术与客户优势,切入Meta等国际巨头供应链,在高端AIDC BBU赛道具备先发优势。

储能领域,全球储能市场参与者众多,国内锂电大厂具备规模化制造优势,但欧美本土品牌在本地户储市场市占率领先。安仕科技定位欧美高端定制储能市场,不走低价规模化路线,以定制化、高可靠性产品形成差异化竞争。

工业动力领域,行业场景分散、定制化需求强,未形成绝对龙头,竞争格局相对松散,公司聚焦全球头部工业设备厂商,依托模块化设计与长期认证壁垒稳固市场份额。

六、企业分析

(一)企业优势

► 技术及研发实力雄厚

公司打造“芯片固件自主定制+软件算法深度优化”双重核心技术,在电压检测精度、故障响应速度、热失控防控、电池循环寿命等多项核心指标上优于行业平均水平。同时拥有UL、TÜV、DEK三重授权实验室,可自主完成核心测试,大幅缩短海外产品认证周期,这是绝大多数同行不具备的优势。公司手握52项发明专利、多项核心工艺技术,研发团队经验丰富,持续布局钠离子电池、固态电池、Super BBU等前沿技术,技术储备充足。

► 优质客户资源

公司深度绑定施耐德、维谛、Enphase、永恒力、JLG等全球各细分领域龙头企业,客户遍布欧美高端市场。产品认证、联合开发周期长达1-2年,客户更换供应商成本极高,合作粘性极强。同时公司成功进入Meta全球供应链,在AIDC BBU这一高增长赛道抢占先发卡位,享受行业红利。

► 产品差异化定位,避开低价内卷

公司不追求通用产品规模化低价竞争,聚焦海外高端定制化市场,主打高安全、高可靠性、长寿命产品,储能产品寿命、BBU功率等核心参数处于行业第一梯队,产品附加值高,相比低端厂商具备更强的盈利能力与抗风险能力。

► 定制化与快速响应能力

公司定位于全球高端锂电池应用市场,具备强大的定制化开发能力。公司能够根据客户特定场景需求,提供从电芯选型、系统设计到智能制造的全链条解决方案,满足数据中心、储能及工业动力领域的多样化需求。

► 全球化布局不断完善

公司境外收入占比超87%,在欧美、东南亚设立多家子公司与本地化团队,深耕海外市场多年,熟悉当地法规、认证、客户需求,海外销售与服务网络完善,能够快速响应全球客户需求。

► 财务结构健康

公司资产负债率偏低,无大额有息负债,财务风险小;连续三年经营现金流为正,主营业务造血能力强,能够支撑研发投入、产能扩张等长期规划。同时股权结构稳定,实控人控制力强,员工持股绑定核心人才,团队稳定性高。

(二)企业不足及风险

► 实控人风险

公司实控人赵振超持有美国永久居留权,合计控制公司 35.7257% 股权,其身份易引发中美双重税务、外汇合规、跨境追责难、产业安全审查等问题,整体在合规、税务、公司治理及资本运作层面均存在不确定性。

► 营收高度依赖海外市场,区域风险集中

公司近九成收入来自海外,尤其美国市场收入占比仍维持在30%以上,海外贸易摩擦、关税上调、当地产业政策变动都会直接冲击经营业绩,市场区域单一化问题突出。

► 原材料对外依赖,利润受上游牵制

公司电芯全部向外采购,无自主电芯产能,原材料成本占比超82%,电芯价格波动对利润影响极大。在上游锂电原材料周期性涨价阶段,公司难以完全向下游传导成本,毛利率容易被压缩。

► 客户集中度偏高

前五大客户收入占比接近六成,部分大客户需求波动会直接影响营收。此前POWIN破产、Enphase订单收缩均对公司业务造成扰动,客户集中的风险持续存在。

► 业绩稳定性不足

受出口退税、原材料、汇率、海外政策多重影响,公司净利润、毛利率波动明显,2023年甚至出现亏损,盈利持续性和稳定性有待加强。同时募投项目达产后将新增大额折旧摊销,短期会进一步压制利润。

► 租赁资产风险

公司主要生产厂房处于抵押、查封状态,存在无法续租、被迫搬迁的风险,可能中断生产经营,影响订单交付。

► 对赌协议遗留影响

虽然公司已对赌协议进行了清理,但历史上存在的特殊权利条款及后续的解除过程,反映出公司在发展过程中曾面临较大的业绩与上市压力。

► 行业竞争逐步加剧

锂电行业热度居高不下,国内头部电池企业、跨界资本纷纷布局储能、数据中心备电赛道,国内外同行竞争加剧,产品价格战风险上升,会持续压缩公司毛利率。

► 原材料价格周期性波动

锂、铜、电解液等锂电上游原材料价格具备强周期性,价格暴涨会直接推高生产成本,而海外高端客户议价能力较强,成本传导难度大,利润空间将被侵蚀。

► 技术迭代风险

锂电池技术路线持续演进,固态电池、钠离子电池、新型储能技术不断突破,若公司研发节奏滞后,无法跟进行业技术变化,现有技术优势将逐步丧失。同时下游客户技术路线调整,也会对现有产品造成冲击。

► 潜在税收风险

公司为高新技术企业,享受15%的企业所得税优惠税率,该政策每年可为公司节省数百万元税负,高新技术证书有效期至2026年10月,若后续复审不通过,所得税税率上调将直接压缩利润空间,构成潜在财务风险。

此外海外地缘政治、汇率大幅波动、海外客户经营危机等外部风险也会对公司经营造成冲击。