最近,高盛发布了一份关于中国房地产市场的研究报告,很多人只看到了其中最吸引眼球的一句话:

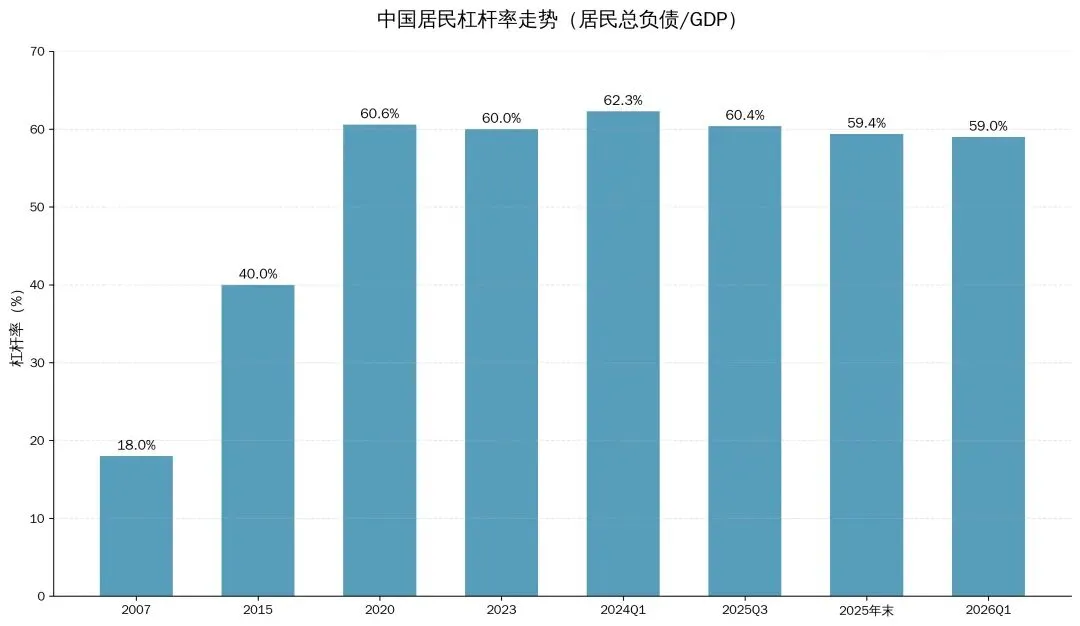

中国居民部门的去杠杆趋势,可能在2026年至2027年暂停。

于是市场迅速得出一个结论:

房价是不是快见底了?

但如果认真读完整份报告,你会发现,高盛真正关注的根本不是房价,而是一个更深层的问题——中国居民资产负债表的修复。

换句话说:

房价下跌只是表象,居民越来越不愿意借钱,才是问题的本质。

而这,或许才是决定未来十年中国楼市走向的关键变量。

01

房价不是问题,债务才是问题

过去二十年,中国居民财富增长最快的方式是什么?

答案很简单:买房。

在房价持续上涨的年代,房子不仅是居住工具,更是财富增长工具。大量家庭通过加杠杆买房,实现了财富快速扩张。

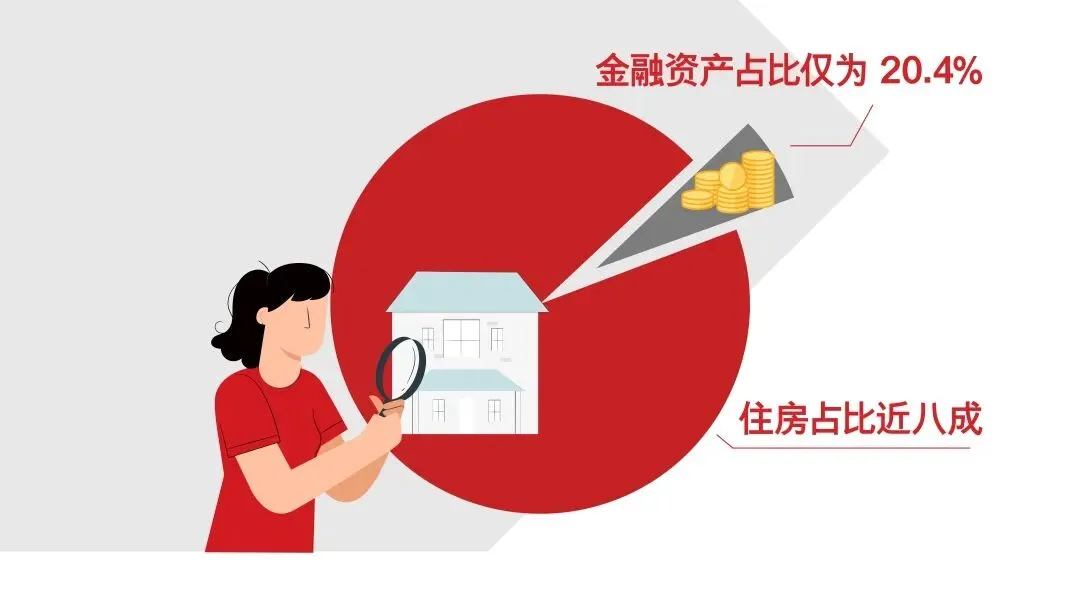

但问题也恰恰出在这里,随着房价不断上涨,中国家庭的资产结构逐渐变得单一。

高峰时期,很多家庭房产占总资产比例超过70%;与此同时,现金储蓄占比下降,金融资产配置不足,家庭负债持续增加。

于是形成了一种特殊现象:

房价上涨时,全社会财富迅速膨胀;

房价下跌时,全社会财富迅速缩水。

这也是为什么房地产调整会对整个经济产生如此巨大的影响。

因为中国居民财富的核心载体,从来都不是股票,不是基金,而是房子。

02

高盛最重要的判断,不是2027年房价企稳

很多人最关注的是:高盛认为房地产市场可能在2027年前后逐步稳定。

但实际上,报告中更值得关注的是另一句话:

只有当就业市场和收入增长预期出现根本性改善时,居民才可能重新进入加杠杆周期。

这句话透露出的信息非常重要,它意味着:高盛认为房价不是原因,而是结果。

过去很多人习惯认为:

房地产复苏→经济复苏。

但高盛的逻辑恰恰相反:

就业改善→收入增长→信心恢复→居民重新贷款→房地产企稳。

两者看似只是顺序不同,实际上却代表着完全不同的发展逻辑。

过去二十年,房地产是经济增长的重要发动机。而未来,房地产更像是经济复苏后的结果。

03

为什么放松限购,也难救楼市

过去几年,各地陆续出台了一系列房地产刺激政策。

限购放松。

首付降低。

房贷利率下降。

公积金政策调整。

但市场反应却远没有预期中强烈。

原因其实很简单,今天的楼市已经不是“想买买不了”的问题,而是“能买却不敢买”的问题。

2016年的购房者担心的是资格。

2026年的购房者担心的是未来。

如果一个家庭对未来收入增长缺乏信心,对工作稳定性缺乏信心,那么即使利率继续下降,也未必愿意背上30年的房贷。

因此,当前房地产市场最大的约束因素已经发生变化,它不再是政策约束,而是收入预期约束。

说得更直白一点:楼市现在缺的不是购房资格,而是购房能力,更准确地说,是对未来收入增长的信心。

04

二手房时代正在到来

高盛报告中还有一个容易被忽视的重要判断。未来几年,中国房地产市场将全面进入二手房主导阶段。

根据其测算:

到2027年,一线城市新增流通房源中,约76%来自二手房市场;库存中,二手房占比甚至达到83%。

这意味着什么?

意味着未来决定市场价格的,不再是开发商,而是业主。过去开发商还能通过限价、控盘等方式维持价格体系。

但在二手房市场占主导的环境下,价格发现机制将更加市场化,谁着急卖,谁就可能率先降价。

而一个业主的降价,又会影响整个小区的成交价格,最终形成连锁反应。

因此,未来房地产市场的核心矛盾,很可能不再是新房库存,而是二手房供给。

06

最值得警惕的是“负资产”

高盛报告提出了一个非常值得关注的风险。

如果房价继续下跌20%至30%,部分在2021年至2023年高位购房、贷款比例较高的家庭,可能面临负资产风险。

什么叫负资产?

简单来说,就是房子的市场价值已经低于剩余贷款余额。比如一套房子购买时价值500万元,首付150万元,贷款350万元。

如果房价下跌30%,房屋价值只剩350万元左右,此时即使卖掉房子,也几乎无法获得任何剩余资产。

如果继续下跌,甚至可能出现卖房后仍需补缴贷款的情况。这种现象在日本房地产泡沫破裂以及美国次贷危机期间都曾大量出现。

而负资产最可怕的地方并不是房价下跌本身,而是它会直接打击居民消费意愿。

当家庭发现自己最重要的财富不断缩水时,消费、投资和创业意愿都会下降。

最终形成经济进一步通缩的循环。

07

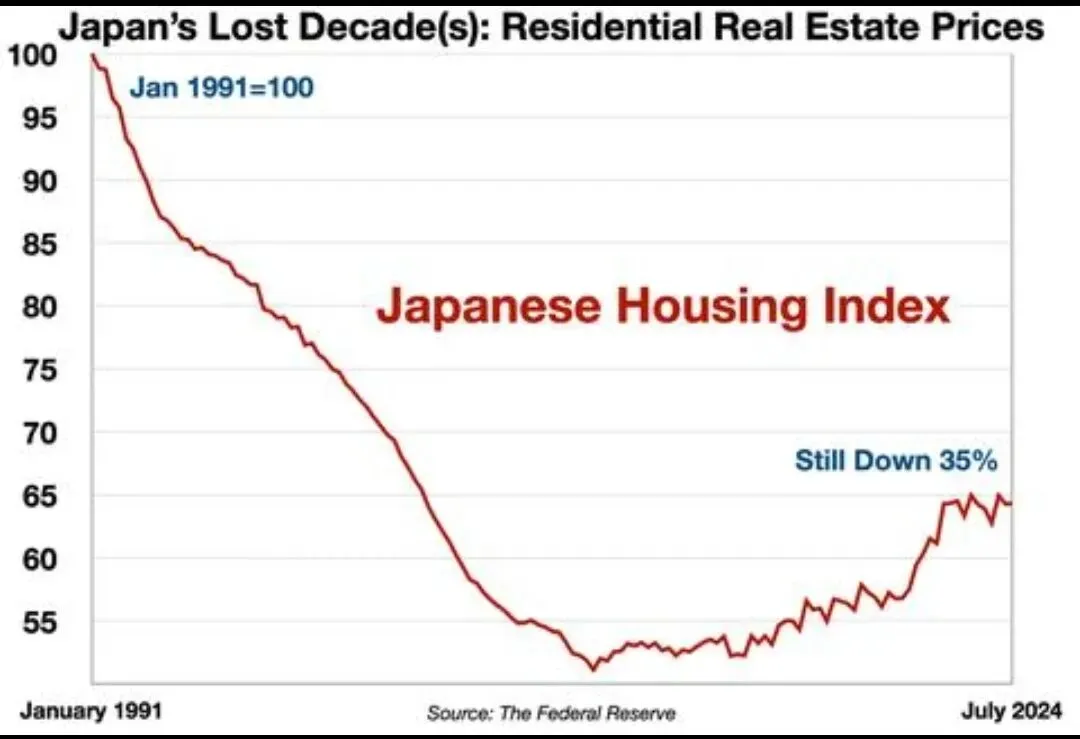

中国会不会重演日本?

高盛在报告中专门提到,当前中国与上世纪90年代的日本,在很多宏观层面存在相似之处。

人口老龄化。

出生率下降。

房地产调整。

通缩压力。

居民去杠杆。

这些现象90年代的日本和现在的中国都存在,但两者也有明显区别

。

中国仍处于城镇化后半程,制造业竞争力仍然处于全球领先水平,基础设施建设水平远高于当年的日本。

因此,中国未必会复制日本的路径。

但日本的经验仍然提供了一个重要警示:如果居民收入长期停滞,仅靠房地产刺激,很难推动房价重新进入长期上涨周期。

08

决定楼市未来的,不是房价,而是收入

很多人都在讨论:

8万亿救市够不够?

6000亿收储够不够?

政策力度是不是还不够大?

但这些讨论,本质上都只是技术层面的问题,真正决定房地产未来的,始终只有一个变量:居民收入。

因为房地产从来都不是钢筋水泥本身,房地产本质上,是未来收入的折现。

当人们相信未来收入会持续增长时,他们愿意背负30年的房贷。

当人们担心未来收入停滞甚至下降时,再便宜的房子也可能缺乏吸引力。

因此,高盛这份房地产研报最值得关注的并不是“2027年房价是否见底”。而是另一层更深刻的判断:

中国居民部门持续多年的去杠杆周期,或许将在2027年前后接近尾声。

但房地产市场能否真正开启新周期,并不取决于房价本身,而取决于就业、收入和信心,能否真正完成修复。

这,才是中国楼市未来十年最重要的变量。