本文内容基于《Citi - 特锐德(300001.SZ)—— 主业稳健;AIDC(AI 数据中心)供电业务提供上行空间》(英文标题:Qingdao TGOOD Electric (300001.SZ) Main Business on Track; Upside from AIDC Power Supply)整理,报告发布机构:花旗研究(Citi Research),发布时间:2026 年 06 月 08 日。本文仅作产业信息交流与学术研究参考,不构成任何投资建议。文中所有观点均来自原报告,不代表本公众号立场。市场有风险,投资需谨慎。

特锐德的 AIDC 供电,到底能带来多少产业变化?

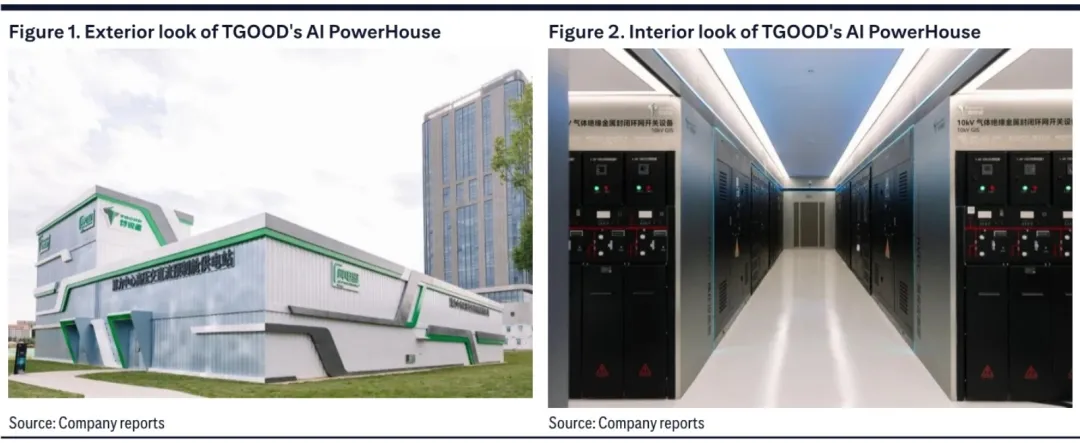

花旗下调特锐德 2026 年净利润预测 6%,但维持了之前的目标价。这个看似矛盾的操作,核心原因是机构已经把定价锚从传统的光伏和电网设备,切换到了 AI 数据中心供电这个新赛道。特锐德新推出的 AI PowerHouse 系统,被花旗认为是目前行业内少有的能直接解决 800V 直流供电快速部署和高能耗问题的一体化方案,海外订单的爆发可能成为接下来最大的变量。

这次盈利调整的真实影响

很多人看到盈利下调会产生误判,但其实这次调整的原因非常单一,就是国内光伏装机需求下滑带来的电气设备收入减少。花旗测算,这部分对 2026 年营收的影响在 3 亿到 5 亿之间,只占 2025 年总营收的 2% 到 3%,而且这部分缺口会被其他行业的需求增长抵消。

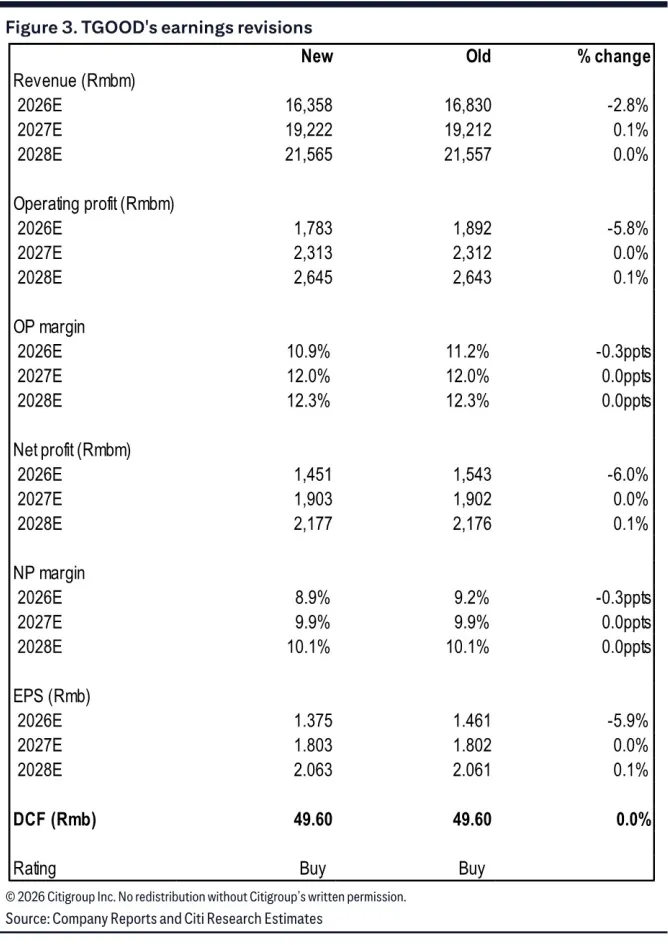

具体来看,花旗把 2026 年的营收预测从 168.3 亿下调到 163.58 亿,降幅 2.8%;净利润从 15.43 亿下调到 14.51 亿,降幅 6%。但 2027 和 2028 年的预测几乎没有变动,甚至 2027 年营收还微增了 0.1%。这说明机构认为光伏的影响只是一次性的短期因素,不会改变公司长期的增长曲线。

花旗的这个预测比市场一致预期低 5% 左右,主要就是因为对光伏相关收入的假设更保守。2027 和 2028 年的预测则和市场基本一致,说明行业对公司长期增长的看法没有太大分歧。

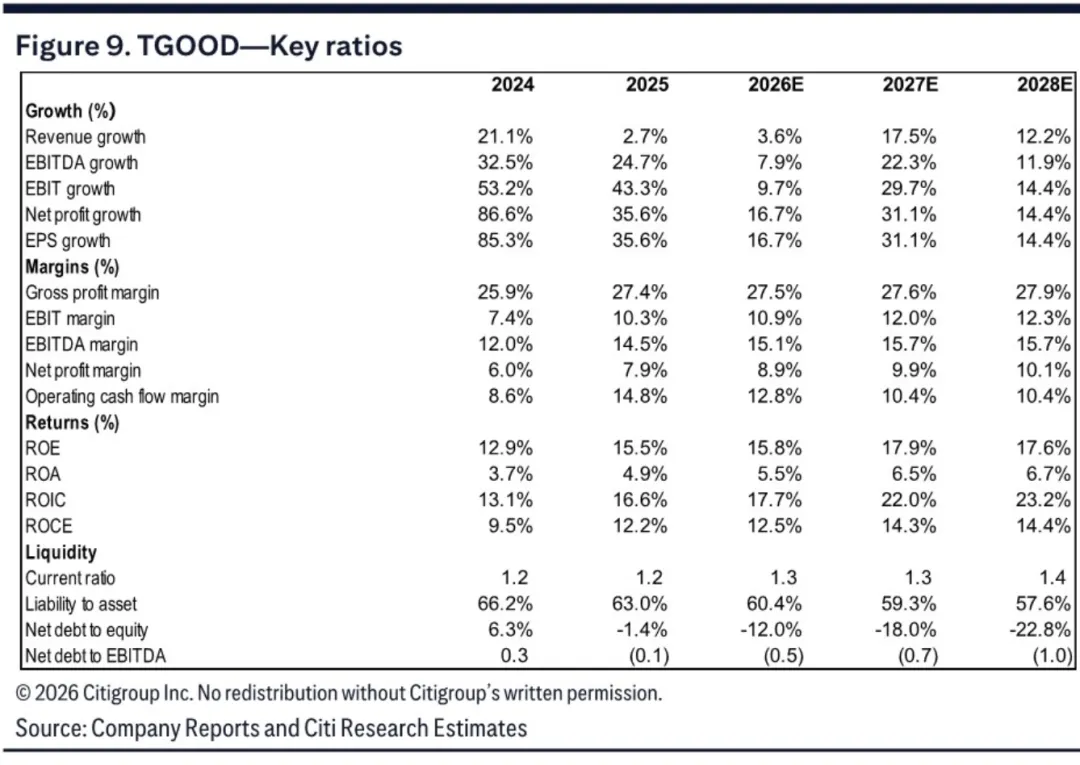

花旗给出的盈利预测表显示,公司的毛利率会持续提升,从 2024 年的 25.9% 逐步上升到 2028 年的 27.9%,净利润率也会从 6% 提升到 10.1%。这个利润率改善的趋势,才是更值得关注的产业信号。

AI PowerHouse 到底解决了什么问题

现在 AI 数据中心最大的痛点就是供电。传统的供电架构环节多、效率低、建设周期长,根本跟不上算力中心的扩张速度。特锐德的 AI PowerHouse 就是针对这个痛点做的一体化预制式解决方案。

花旗在报告里算了一笔账,这个系统能把数据中心的电力成本降低 30%。这个数字不是凭空来的,主要来自两个方面。一是建设成本的大幅下降,传统数据中心供电系统的建设周期大概是 750 天,特锐德把这个时间压缩到了 150 天,整整减少了 80%。建设周期缩短直接带来了土地、人工、管理成本的下降,同时电力转换环节从五步简化到三步,设备数量减少,初始投资也更低。二是运行效率的提升,特锐德的固态变压器能效达到了 98.51%,远高于行业平均水平。

整体算下来,和传统的分立组件供电架构相比,特锐德的一体化系统能节省 20% 的总成本。而且这个系统能直接把 110/220kV 的高压电转换成 800V 直流电输出,刚好适配现在 100MW 级别的算力中心需求。

做过产业的人都知道,预制式系统最大的优势就是标准化和快速复制。现在各大云厂商都在抢着建算力中心,交付速度直接决定了市场份额的争夺结果,特锐德的这个方案刚好踩中了这个时间窗口。

别人抄不走的技术壁垒

很多人会问,供电系统这么成熟的行业,特锐德凭什么能做出别人做不出来的东西?花旗在报告里讲得很清楚,这个壁垒不是单一的技术,而是近 30 年的行业积累和跨领域的整合能力。

特锐德在高压预制式变电站领域已经做了近 30 年,全球市场份额超过 40%。同时公司在充电设备业务上积累了超过 10 年的电力电子技术经验,尤其是高压直流和固态变压器技术。现在市面上的竞争对手大多只做 HVDC 或者 SST 单一组件,没有能力做从高压到低压的全链条一体化系统。

特锐德能自己生产所有核心组件,包括高压变压器、GIS、中压开关柜和 HVDC/SST 模块,这就保证了系统的集成效率和稳定性。而且目前这个领域还没有统一的行业标准,特锐德已经在为自己的预制式供电系统申请知识产权保护。这意味着在行业标准形成之前,特锐德会有相当长的一段先发优势期。

客户方面,特锐德已经给国内三大运营商、阿里、腾讯、字节跳动这些头部数据中心开发商供应过高压设备。数据中心行业的设备采购主要通过定向短名单和一对一谈判的方式进行,一旦进入供应商体系,替换成本非常高。而且特锐德可以直接复用原来的 HVDC 充电桩生产线来生产 SST 模块,不需要大规模的资本开支就能快速扩产,只要下游需求起来,产能就能马上跟上。

海外市场才是真正的增量

花旗在报告里特别强调了海外市场的重要性,认为新的海外订单可能成为下一个最大的催化剂。

特锐德的产品已经卖到了中东、欧洲、澳洲等 60 多个国家,并且获得了欧美标准的认证。公司管理层预计,今年的海外订单会超过去年的 12 亿到 13 亿人民币。

中东市场的增长尤其迅猛。沙特阿拉伯今年计划招标 20 台 110kV 变电站,单台价值 2 亿到 3 亿人民币,还有 10 台移动变电站,单台价值 4000 万到 5000 万人民币。特锐德去年在沙特拿到了 50% 的市场份额,今年大概率还会继续保持这个优势。今年二季度,公司已经向阿曼交付了一台 400kV 的预制式变电站,这也是公司在海外高端市场的一个重要突破。

利润率方面,特锐德预制式变电站的整体毛利率能保持在 25% 左右,其中海外销售的毛利率能达到 35% 以上,远高于国内电气设备 20% 到 23% 的平均毛利率。这意味着海外收入占比的提升,会直接拉动公司整体利润率的改善。

不同情景下的业绩假设

花旗在报告里给出了三种情景的业绩假设,覆盖了乐观、中性和悲观三种情况。

中性假设下,2026 年高压预制舱式变电站的收入同比增长 10%,电气设备销售毛利率 25%,充电桩平均利用率 7.2%。

乐观假设下,高压预制舱式变电站的收入增速比中性假设高 10 个百分点,电气设备毛利率高 2 个百分点,充电桩利用率高 0.2 个百分点。

悲观假设下,高压预制舱式变电站的收入增速比中性假设低 10 个百分点,电气设备毛利率低 2 个百分点,充电桩利用率低 0.2 个百分点。

这三种情景对应的目标价分别是 62.6 元、49.6 元和 36.6 元。花旗给出的目标价是基于中性假设的 49.6 元,这个价格对应的 2027 年市盈率是 27.5 倍,市净率是 4.6 倍。

从关键财务指标来看,公司的资产负债表非常健康。净负债权益比从 2024 年的 6.3% 转为 2025 年的 - 1.4%,并且会持续下降到 2028 年的 - 22.8%。这意味着公司手上的现金已经超过了有息负债,没有财务压力,可以支撑后续的研发和产能扩张。

花旗的这份报告,其实给我们展示了一个很清晰的产业逻辑:传统的电力设备公司,正在通过技术复用,切入 AI 算力这个最大的增量市场。特锐德的优势在于,它不是从零开始做,而是把自己过去 30 年在高压变电站和 10 年在充电桩领域积累的技术,整合出了一个刚好解决行业痛点的产品。

#特锐德、#花旗研报、#AIDC、#AI数据中心供电、#高压预制式变电站、#充电桩设备、#800V直流供电、#固态变压器

免责声明:市场有风险,投资需谨慎。本文内容仅代表调研观点,不代表本公众号立场。

——END——

本期内容分享完毕。后续将持续更新行业分析、调研纪要、外资研报与市场复盘内容。

感兴趣的朋友,可自行参考文末体验通道。