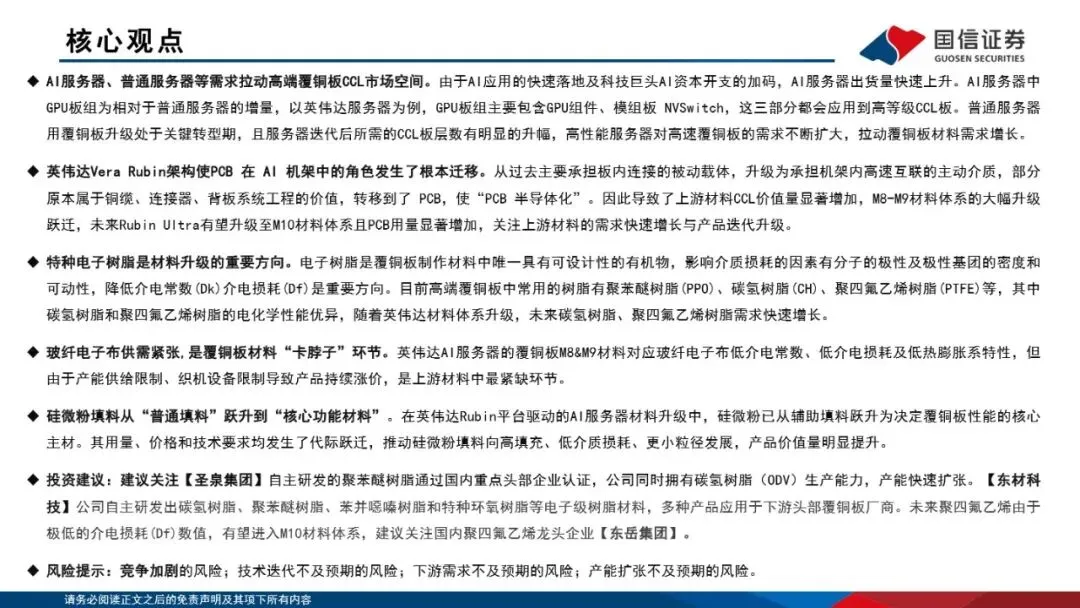

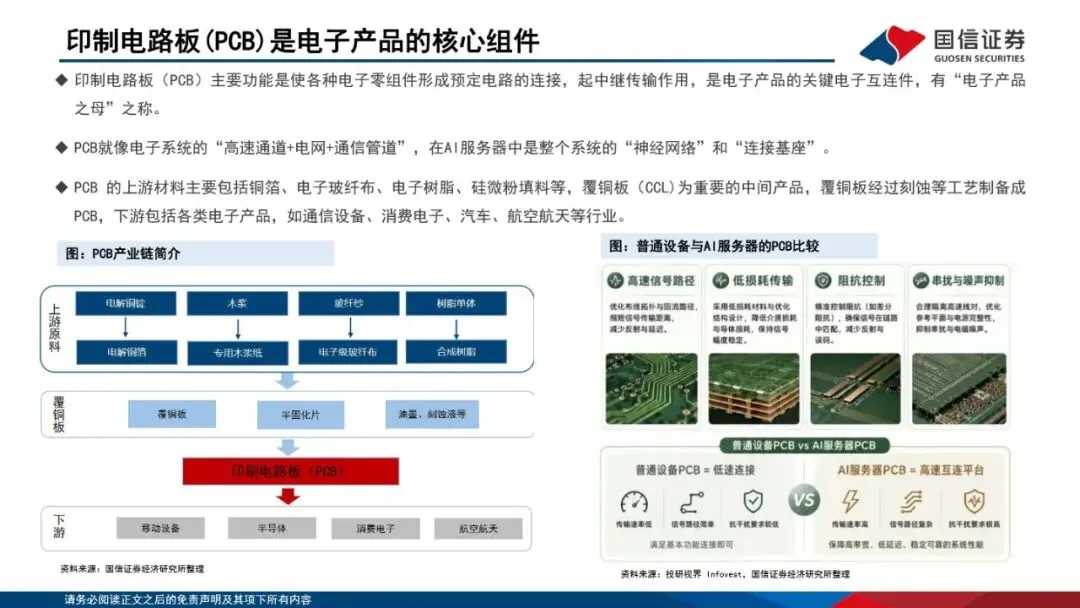

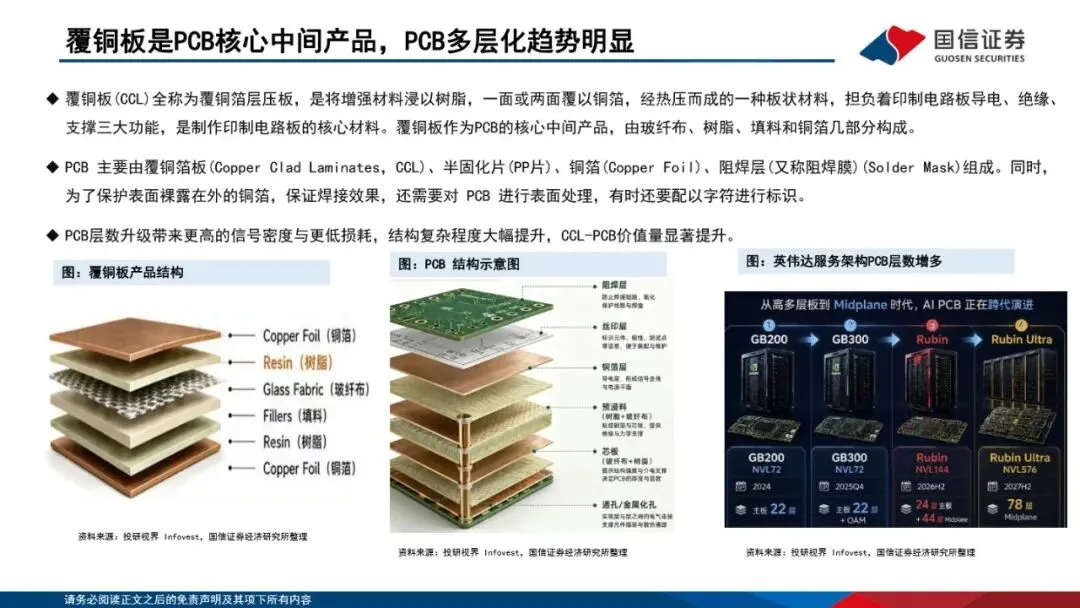

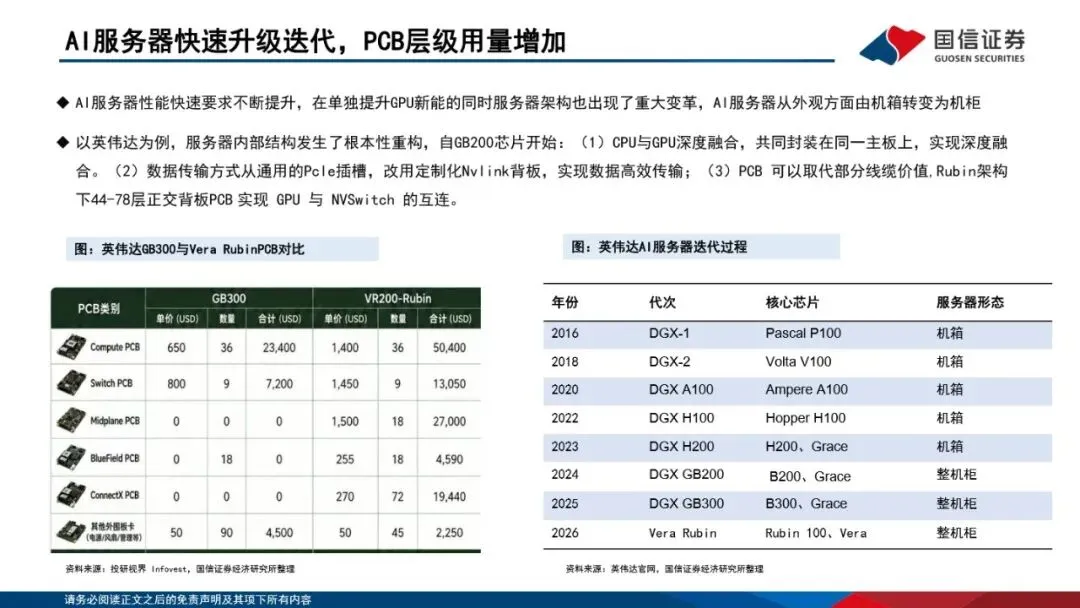

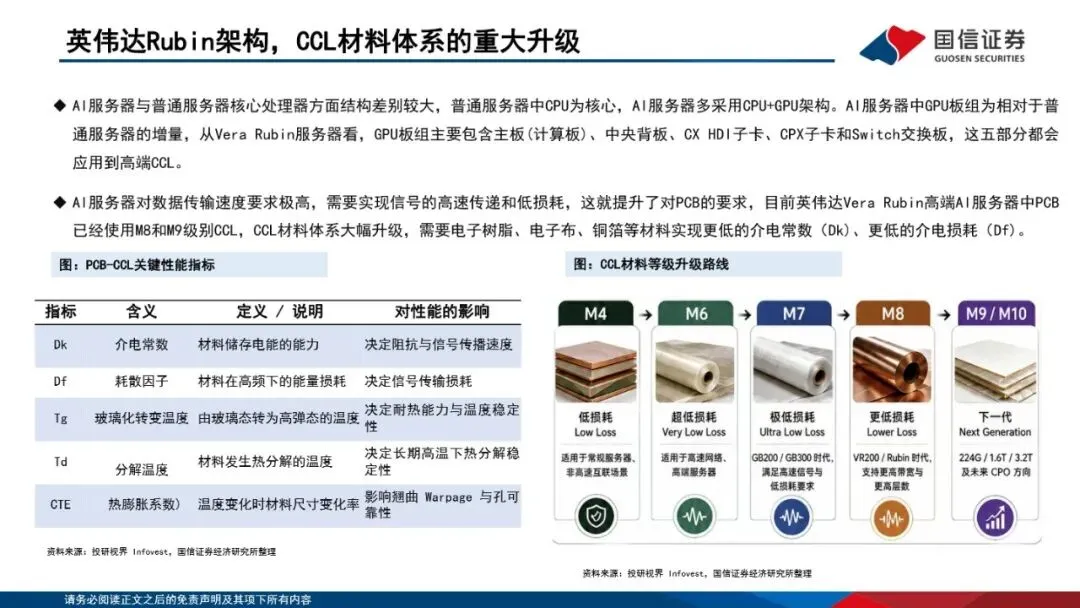

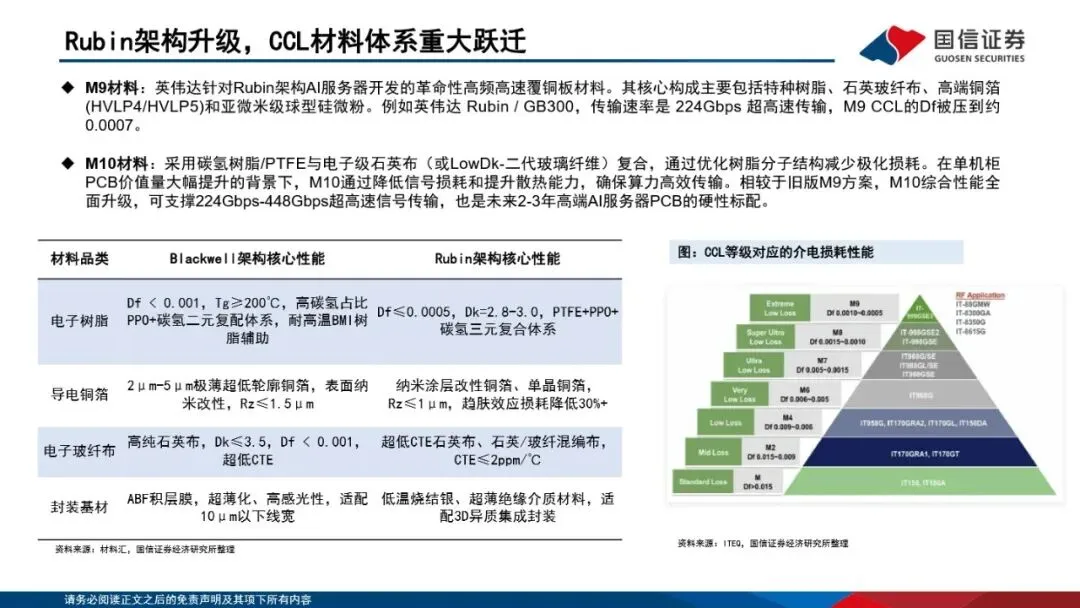

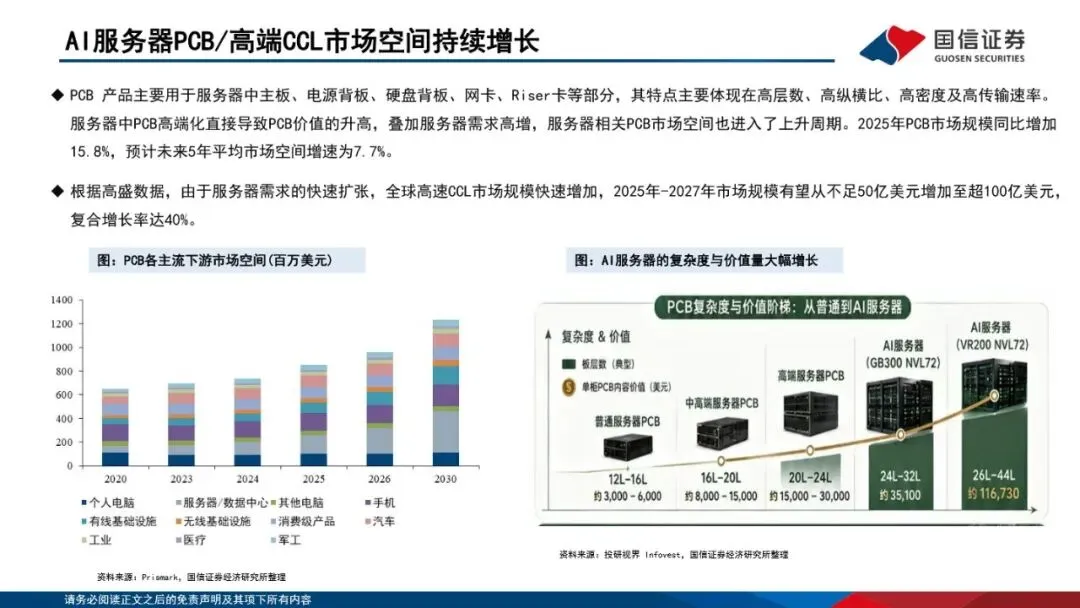

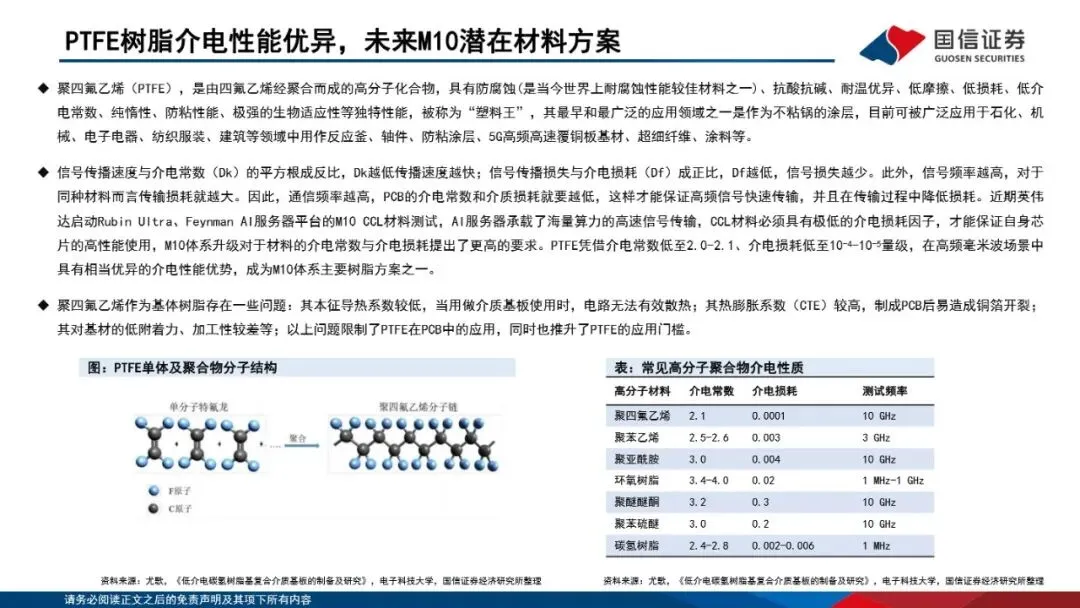

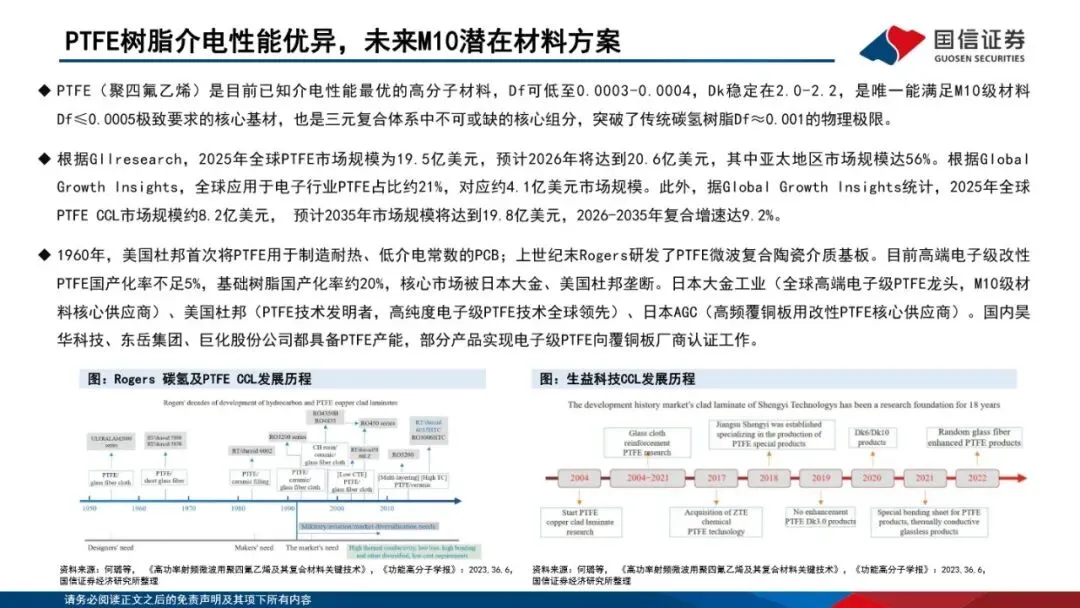

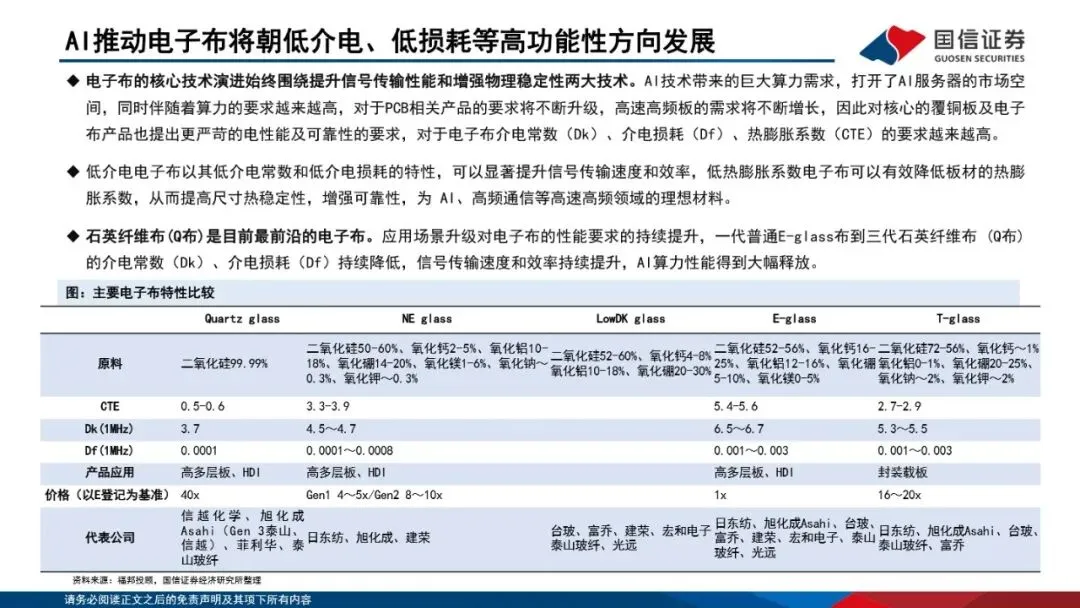

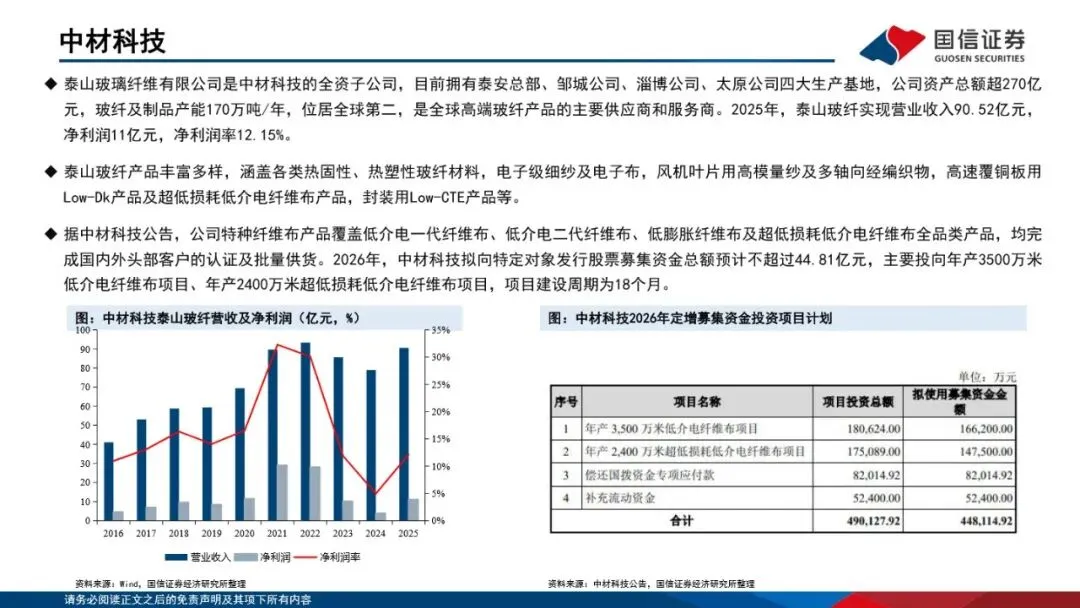

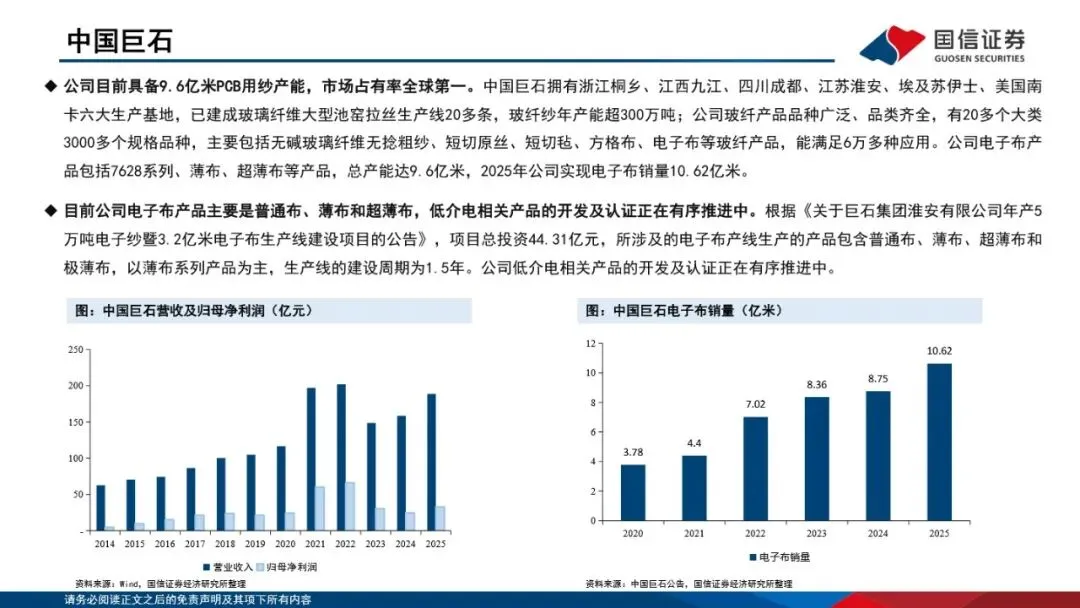

英伟达2026年推出的Vera Rubin架构正推动AI服务器硬件底层重构,研报指出PCB已从过往承担板内连接的“被动载体”,升级为支撑机架内高速互联的“主动介质”,部分原属铜缆、连接器的价值向PCB转移,带动产业链“半导体化”演进。这一变化直接传导至上游覆铜板(CCL)环节:Rubin架构下CCL等级从GB300的M8跃升至M9,未来Rubin Ultra更将向M10迭代,对应介电损耗(Df)从0.001压降至0.0005以下,支撑224Gbps乃至448Gbps的超高速信号传输。与此同时,普通服务器也正经历平台迭代,Intel Birch Stream、AMD Zen5平台推动CCL从Very Low Loss向Ultra Low Loss升级,层数普遍提升至18-22层,双重需求拉动下,全球高速CCL市场有望从2025年的不足50亿美元增至2027年的超100亿美元,年复合增速达40%。

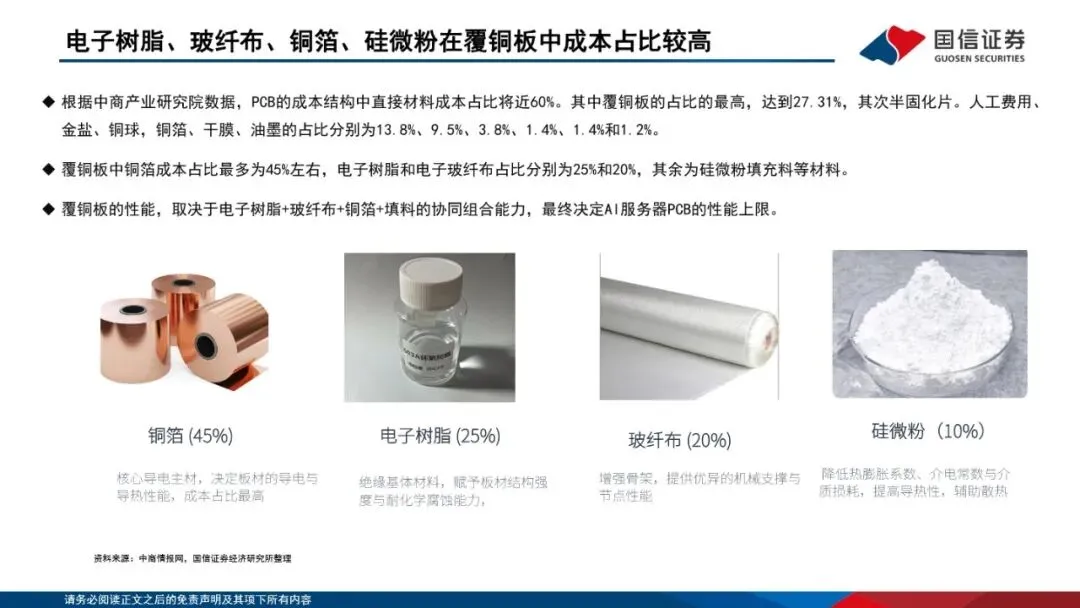

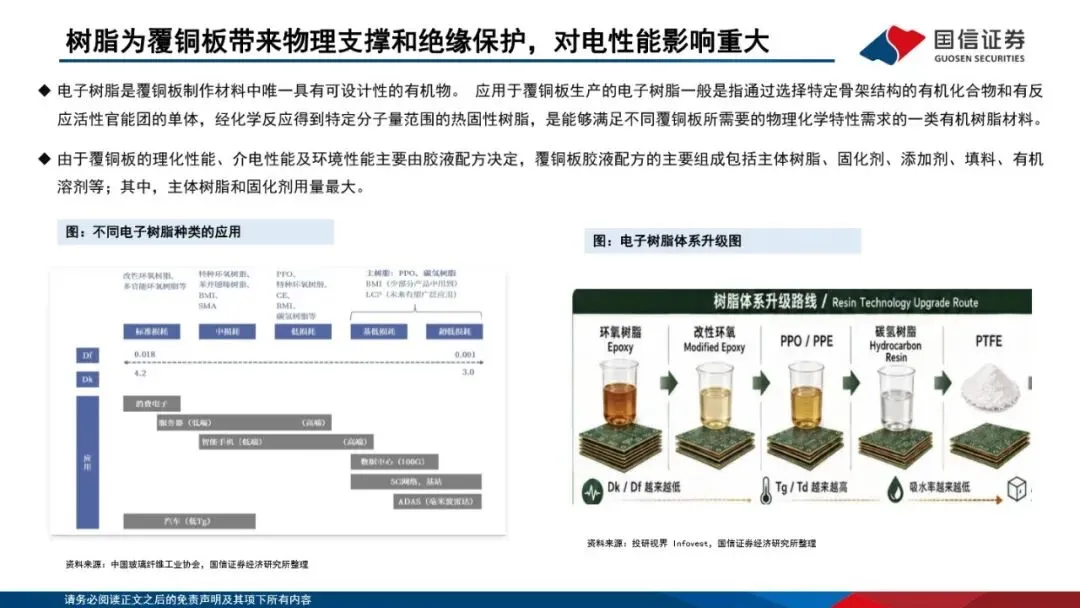

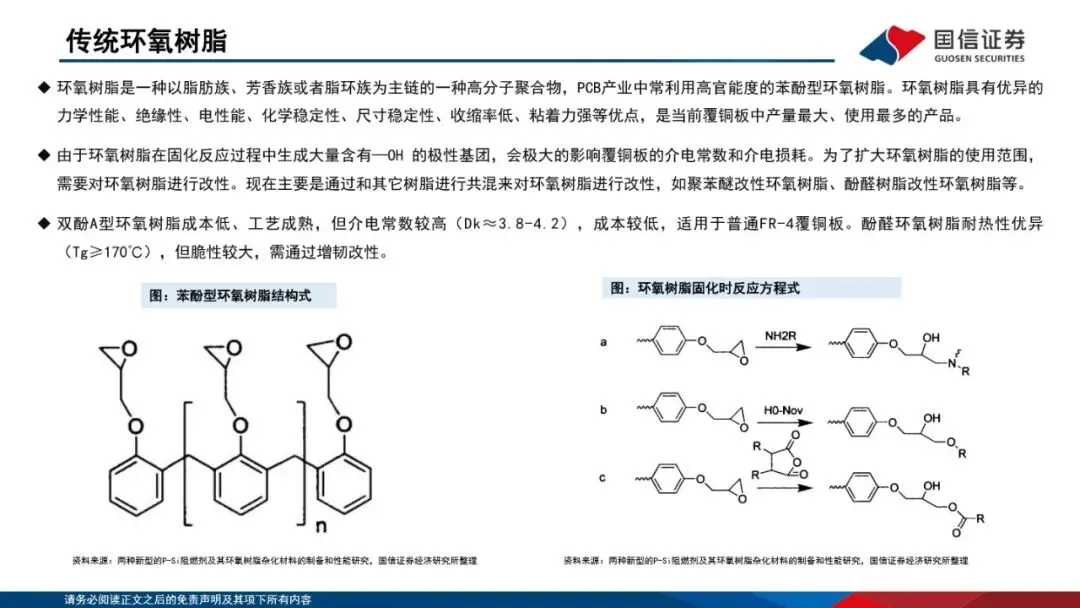

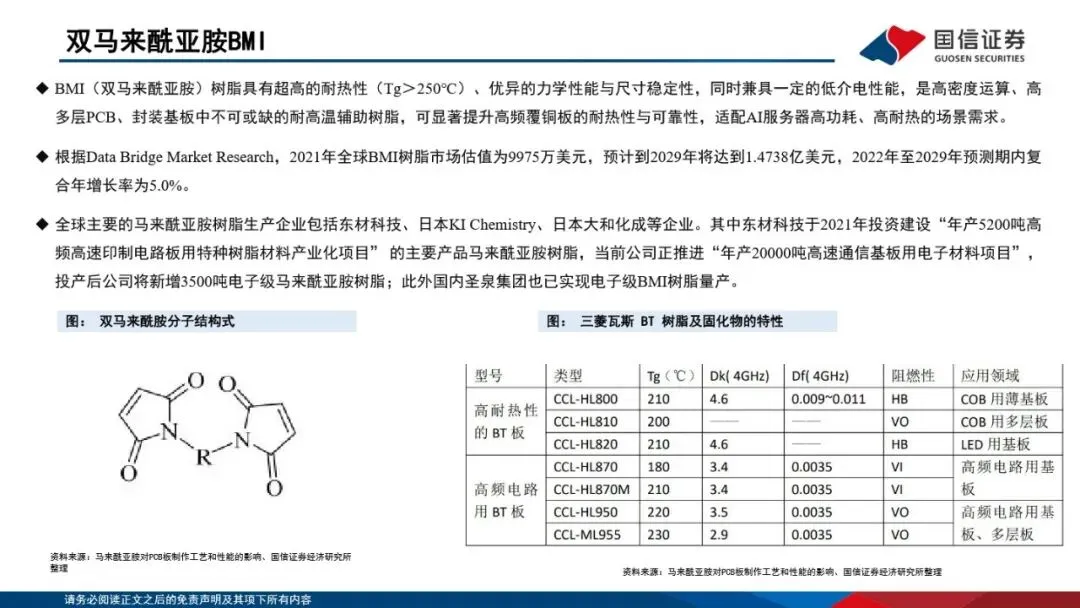

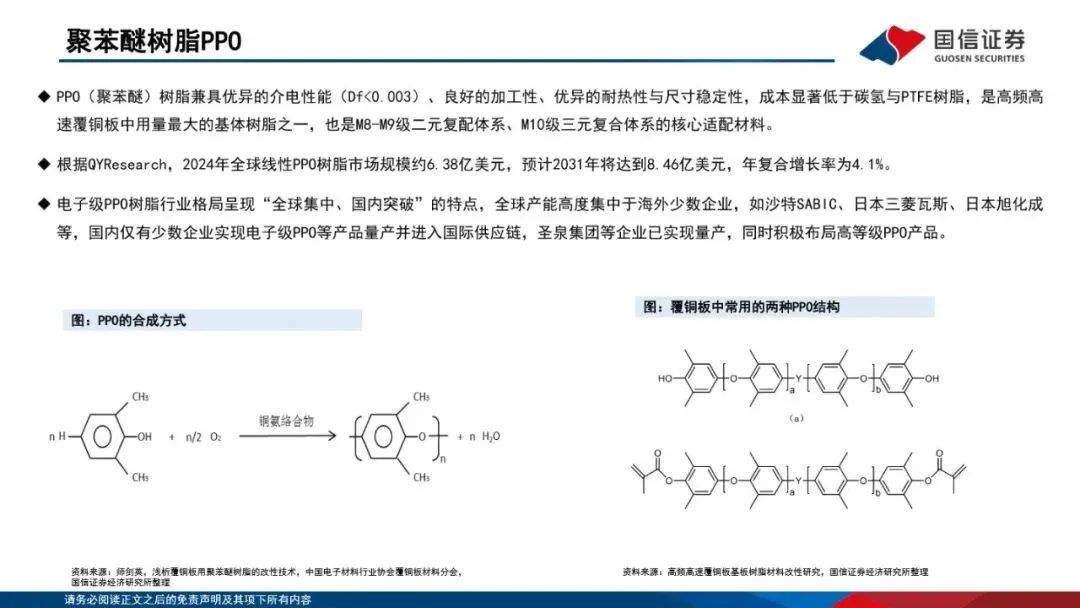

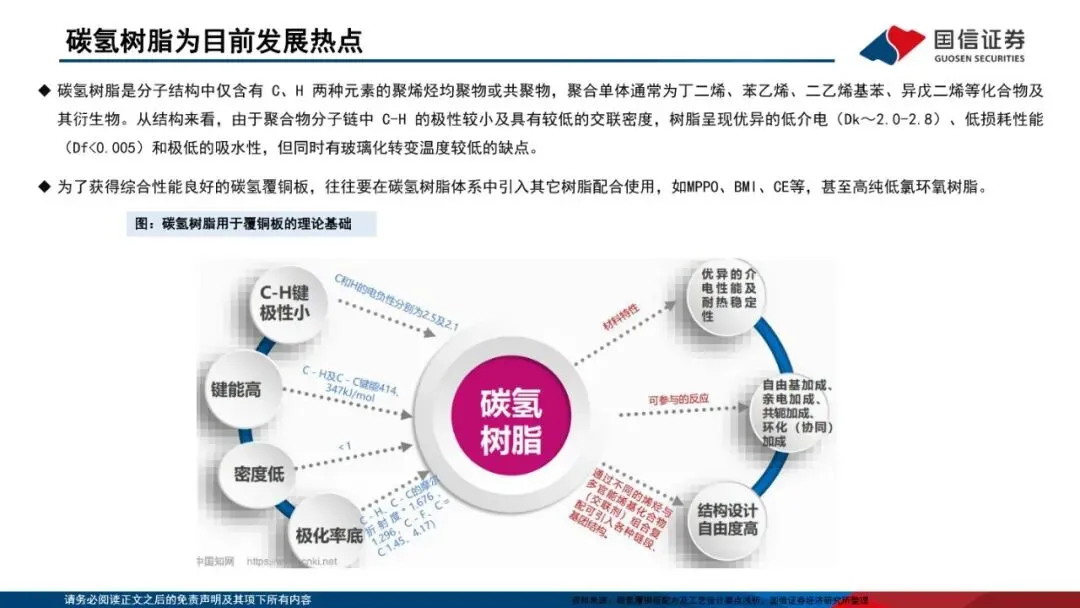

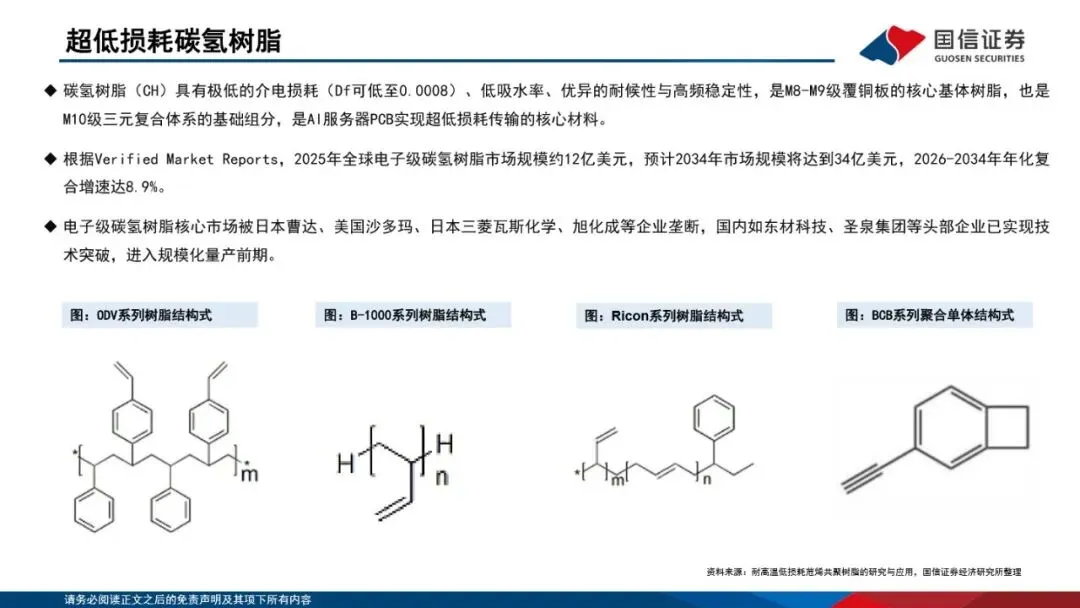

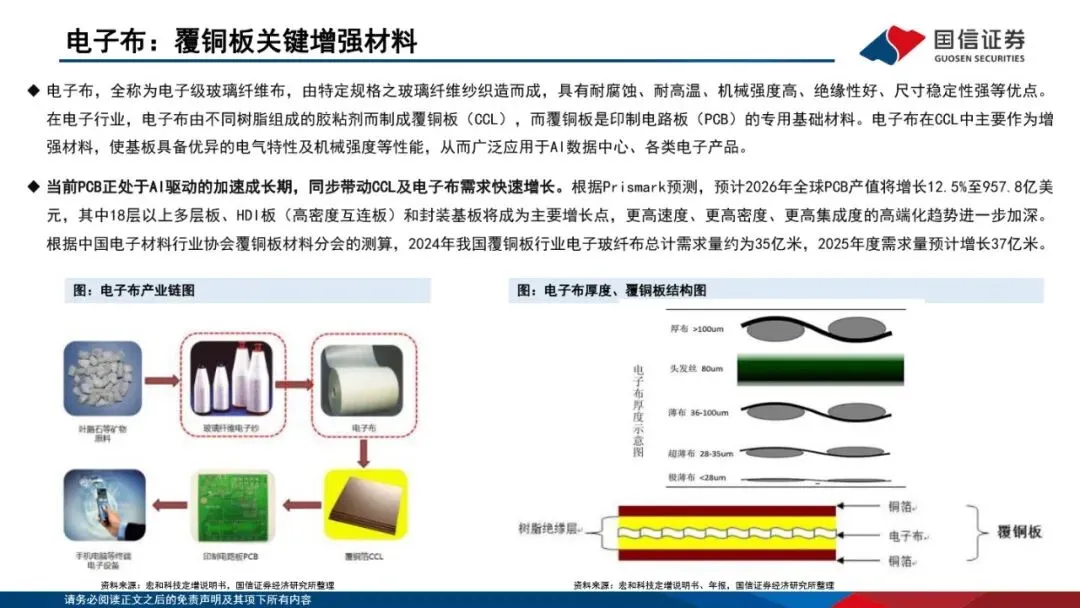

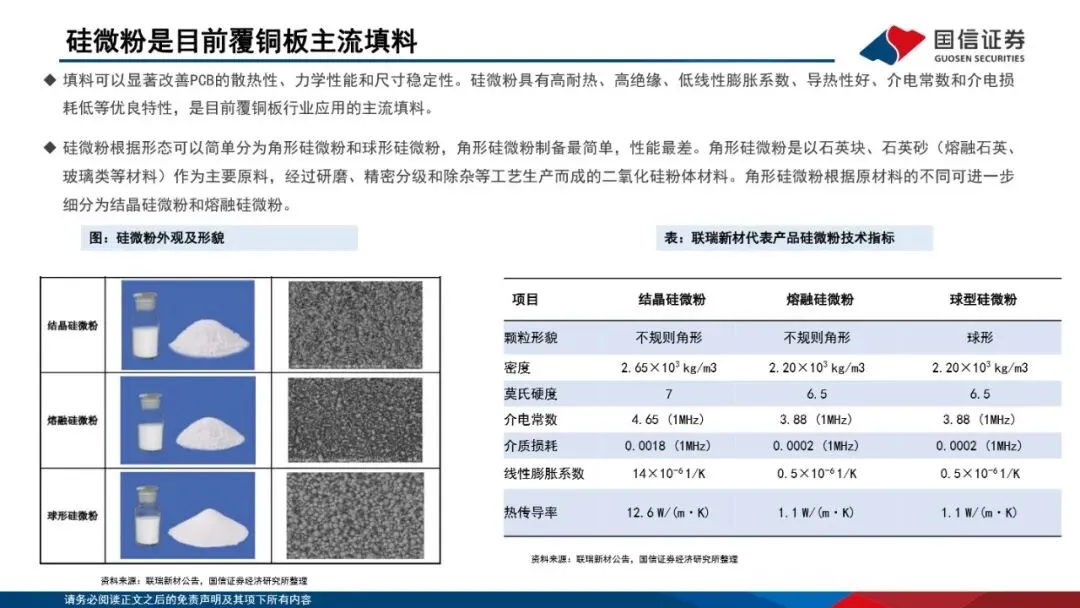

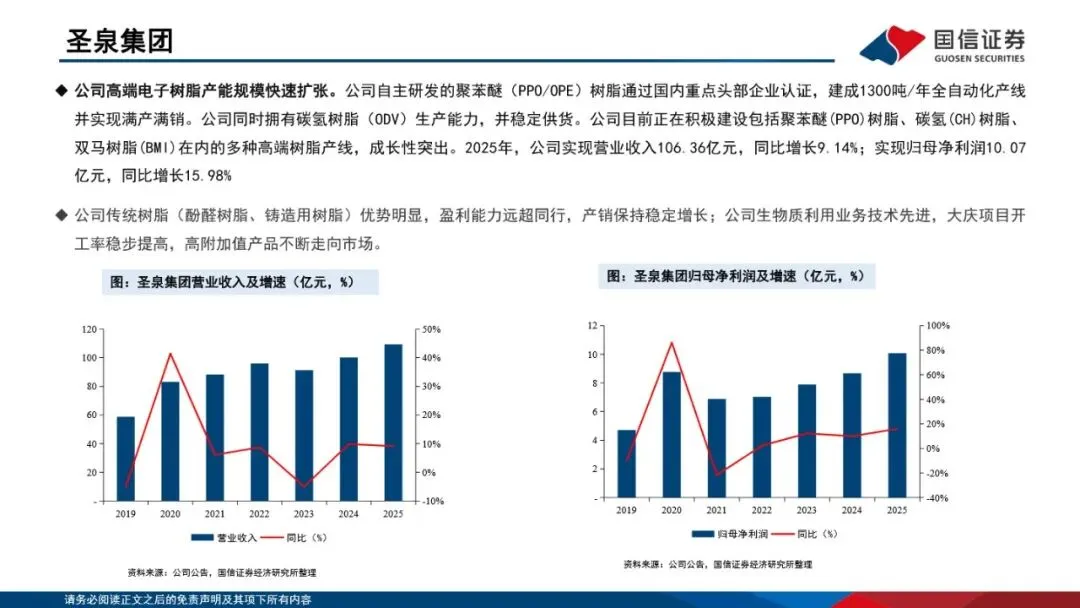

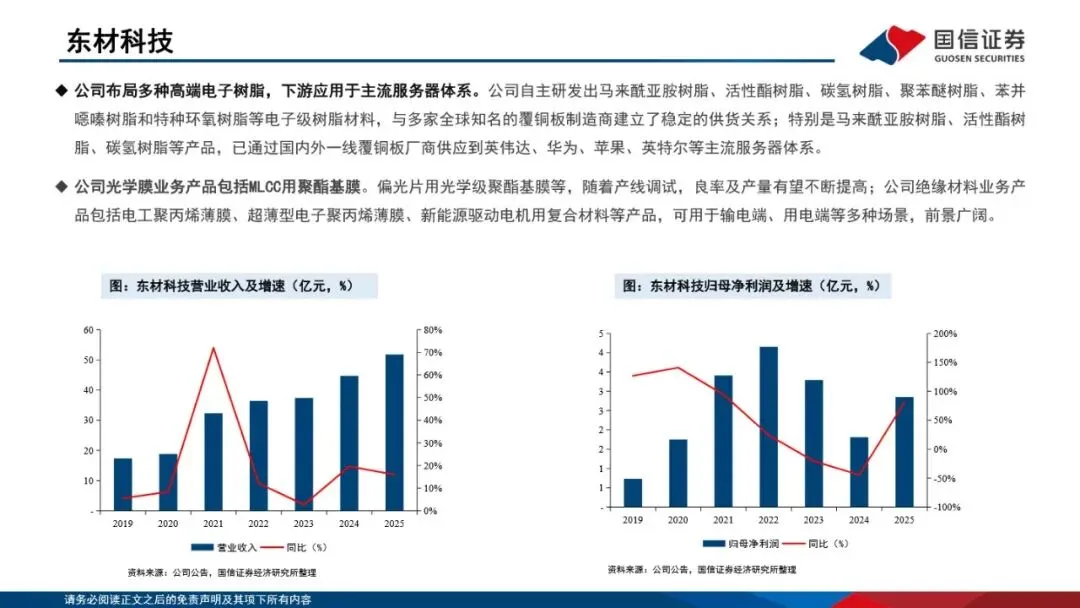

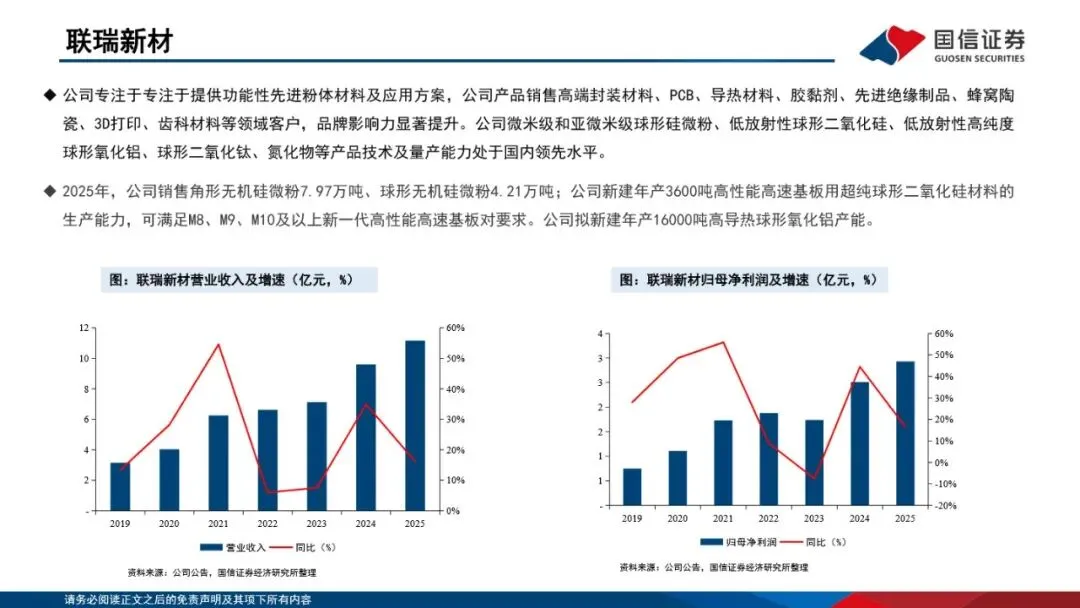

CCL性能升级的核心是四大主材的协同迭代。电子树脂端,碳氢树脂、聚苯醚(PPO)已成为M8-M9体系核心,聚四氟乙烯(PTFE)凭借极低的介电性能成为M10潜在方案,圣泉集团、东材科技已在相关高端树脂实现量产突破;电子玻纤布端,适配M9的第三代石英纤维布(Q布)价格是普通E布的40倍,受日本丰田织机产能约束,叠加AI用薄布生产效率仅为普通布的1/3,供需持续紧张,宏和科技、菲利华等国内企业正加速切入高端认证;硅微粉填料则从辅助材料升级为核心功能材料,M9级CCL需采用纳米级球形硅微粉,填充比例与纯度要求同步提升,联瑞新材相关超纯产品已进入量产阶段。整体来看,AI算力升级正带动上游化工材料进入量价齐升的技术红利期。

基础化工行业专题:英伟达Rubin架构发布 CCL上游材料体系升级

1、2026年AI落地与新兴技术洞察报告:AI 驱动变革与新赛道.pdf

2、2026全球麦角硫因行业现状及发展趋势白皮书.pdf

3、宏观专题研究报告:油价回落,但黄金为何涨不动了?.pdf

4、互联网传媒行业:未来内容源动力=会生成×主动数据化——供给端已跑通,需求端有赖交互方式乃至硬件创新.pdf

5、机床行业深度:高景气赛道+顺周期复苏,看好机床板块业绩向上.pdf

6、机器人产业链产能建设的五维验证:观其行,知其实.pdf

7、基础化工行业研究:轮胎:成本压力仍存,估值性价比逐渐凸显.pdf

8、基础化工行业专题:英伟达Rubin架构发布 CCL上游材料体系升级.pdf

9、基础化工行业专题报告:氦气供给中长期紧张,多气源、国产氦厂商迎来价值重估.pdf

10、国泰海通消费组专题报告:探讨地产周期与消费品增速关系.pdf

11、计算机:全球燃机供需缺口持续扩大,国产出海逻辑全面强化.pdf

12、计算机行业超节点OEM系列:服务器品牌商,AI推理驱动边际显著改善.pdf

13、全球存储芯片行业深度剖析:数字经济时代的核心引擎:技术、市场与格局的全面变革.pdf

14、人工智能行业华为韬(τ)定律:从“面积缩微”转向“时间缩微”的半导体新范式.pdf

15、商发&燃机系列报告之二:AI算力驱动燃机需求提升,国产供应链迎黄金机遇.pdf

16、新能源汽车新材料研究之九:镁电驱技术迭代突破 产业消费规模扩容.pdf

17、央国企动态系列报告之64:央国企人工智能产业布局专题.pdf

18、中信建投:温和通胀但扩产克制,锂电储能板块向上信号明确.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。