【开篇】

--第一、CPI新高但压力暂时可控

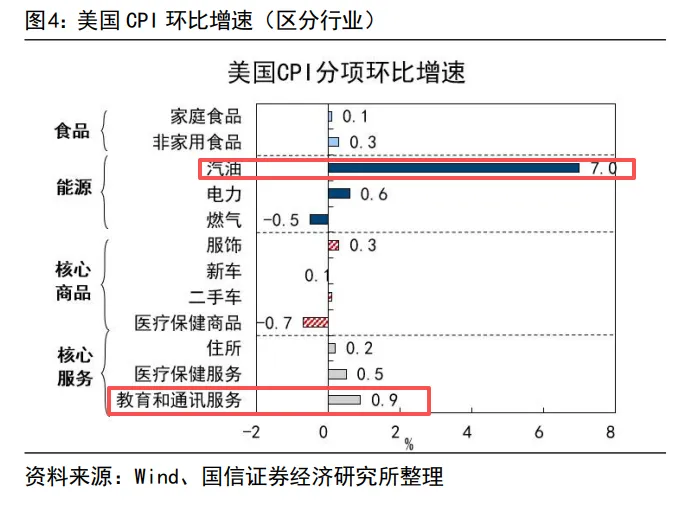

美国 5 月 CPI 同比升至 4.2%,创 23 年 5 月以来新高。能源冲击与AI 两条看似背离的叙事,在通胀数据中殊途同归。(1)能源环比 3.9%,贡献当月涨幅逾六成,霍尔木兹封锁持续、商业库存单周去化明显。(2)核心服务方面,教育与通讯环比 0.9%,主要是由于 RAM 芯片价格同比暴涨90%、算力需求爆发推高电信运营商扩容成本。唯一的支撑在于核心商品环比-0.1%,油价向商品端的传导尚未打通,压力暂时可控。

--第二、数据落地后加息预期小幅松动,但市场并未与加息叙事松绑。

美股低开高走,10 年期美债收益率从 4.546%最深下行 3.1bp。微调幅度有限,市场对加息风险的定价并未实质性松动。

--第三、后续下半年才是通胀真正的压力窗口

三季度能源成本向商品端的二次传导预计逐步开始落地;四季度又存在基数效应,去年政府停摆与需求疲软压低了彼时基数,若能源与核心服务维持当前走势,同比读数存在进一步冲高风险,届时通胀叙事将面临最严峻考验。

--第四、加息只能被交易,不会被执行

美联储年内加息“既无必要,也不可行”。(1)必要性层面,非农数据显示工资价格无上行趋势,工资-价格螺旋尚未成形;(2)可行性层面,消费者信心跌至 44.8,K 型分化下加息只会加速需求坍塌。更根本的是,一旦加息即意味着开启新一轮紧缩周期,股债汇三杀的冲击与沃什重塑美联储的施政雄心直接相悖,加息既损市场,又毁声誉。

--第五、宏观大类资产定价短期仍将围绕加息预期运行

美股上涨动力仍在但动能减弱,因为分子端收入稳健、资本开支尚无明显漏洞,分母端的通胀与利率担忧是主要扰动来源。美债方面,加息预期压制下利率易上难下,股债跷跷板效应已经失效。黄金逻辑与美债同向。近期需留意欧日央行加息节奏超预期对美债利率的二次冲击。

二、今日操作与明日展望

----(6.11)操作:加仓CPO财通科技2000,定投存储方正富邦、PCB财通成长1000(限额),半导体红了没加。

----(6.11)盘面复盘:继续震荡回落调整,4000家下跌,行情偏弱,成交量能2.5万亿,继续缩量调整;板块方面科技普涨。

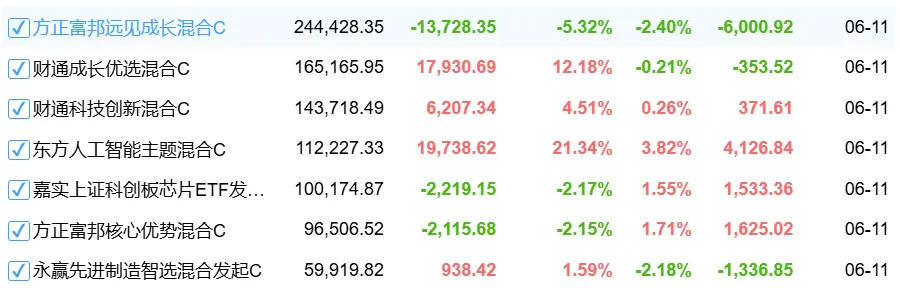

今日大哥 华夏上证科创板半导体材料设备ETF联接C+5.54%;

PCB 财通成长优选混合C -0.21%;

CPO 财通科技创新混合C+0.26%;

半导体设备 东方人工智能主题混合C +3.82%;

算芯 嘉实上证科创板芯片ETF联接C+1.55%;

存储 方正富邦核心优势混合C+1.71%;

机器人 方正富邦远见成长混合C -2.40%;

机器人 永赢先进制造智选混合C -2.18%;

----后续策略:继续观点不变,市场短期依然属于震荡趋稳中,依然坚定越跌机会越大于风险,跌下来是为了更好的进攻,积极点一是成交量能再次缩量,今天已降至2.5万亿,说明卖出的人越来越少,二是创业板降速显著缩小,分别是(-3.2%、-3.69%、-2.7%、-1.13%),大盘和创业板风险和兑现都有所释放。依然看好AI科技主线,强者恒强的格局大概率会延续。

三、实盘真实记录

今日盈亏:收益-16.20元,收益率-0.00%,又是机器人误我;

5月份以来:收益+15410元,收益率+1.54%,不及预期;

今年以来:收益+107185元,收益率+12.71%,不及预期。

谨记:研究创造价值,方向比努力重要,主线比支线复利,基金与基金之间亦有差距!

免责声明:本文仅供参考,不构成投资建议。

【有需要的可后台回复开户】

往期高赞文章:

【最优基金总榜下篇】5大中游争渡,4难尾部承压,最高2.79%!

【最优基金】AI算力:硬件领跑单周+3.91%!今日大哥3.1%!

【研报】主线韧性仍在,风格轮动内化!关注物理 AI 与端侧 AI!

【午盘】多空分歧增大!英特尔二季度营收预测超出华尔街的预期!

今日冠军+11%,AI应用9%,多板块涨7%,进攻信号确认!