当前全球大模型行业步入商业化落地与算力军备竞赛并行的阶段,头部企业在流量变现、政企服务、算力储备等领域竞争日趋激烈,盈利节奏与发展路径出现明显分化。

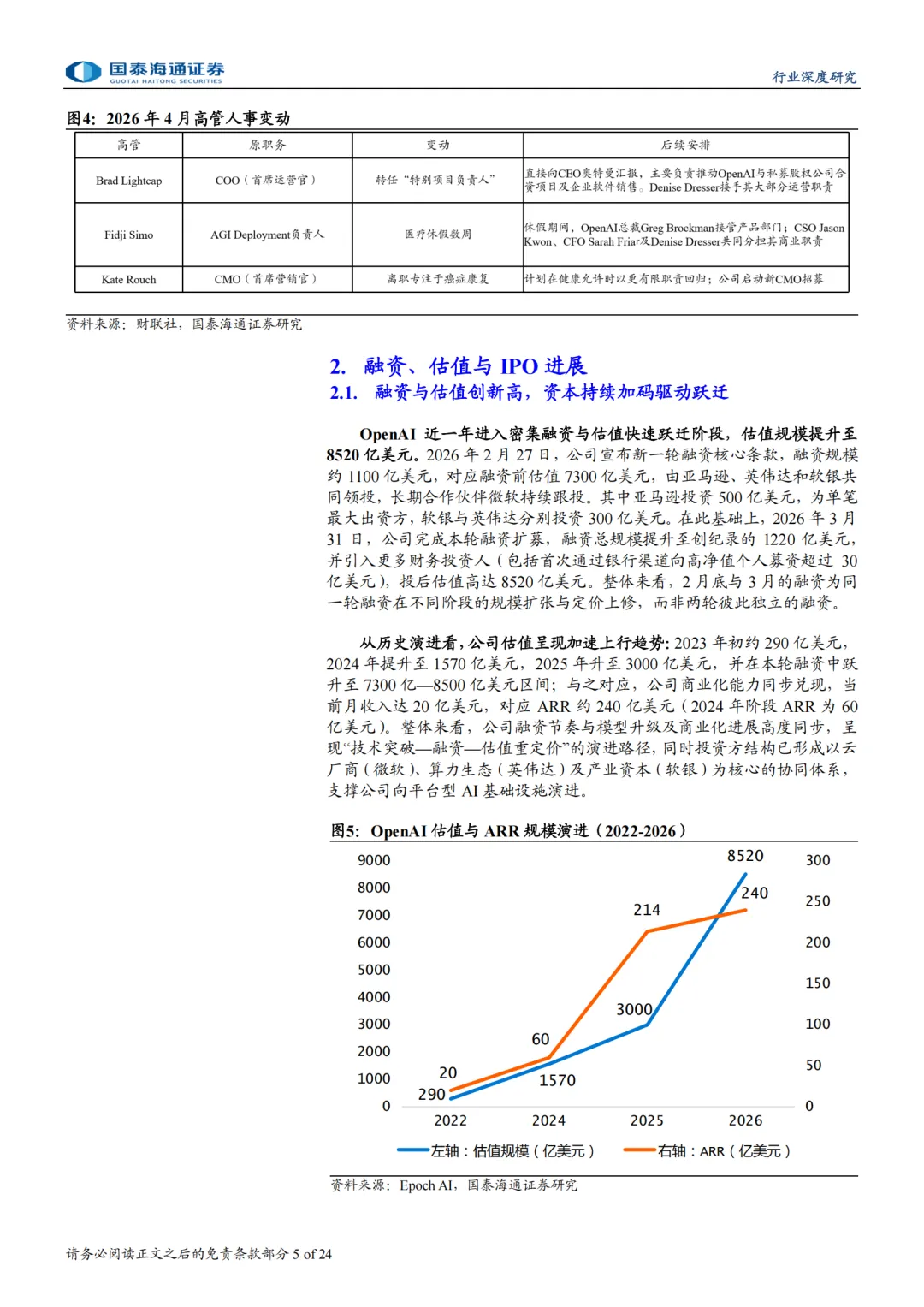

这份报告核心结论显示,OpenAI 正朝着 AI 时代基础设施与超级流量入口方向发展,广告业务、算力储备是其增长核心驱动力,虽然在代码开发(Coding)B 端场景暂时落后,但仍具备较强追赶能力。股权与合作层面,OpenAI 当前投后估值达 8520 亿美元,微软、软银、亚马逊、英伟达为主要股东,公司也逐步从单一依赖微软云服务转向多云合作模式,提升供应链独立性;内部则面临高管变动、IPO 节奏分歧等组织层面挑战。营收方面,OpenAI 年化收入约 240 亿美元,PS 倍数约 35 倍,收入以 C 端用户订阅为基础,广告将成为未来第一大收入来源,测算其 2030 年广告收入目标 1020 亿美元具备高可行性,乐观场景下可达 1331 亿美元。盈利能力上,公司预计 2029 年实现经营利润转正,2030 年经营利润率升至 30.2%,整体盈利节奏慢于竞品 Anthropic。

行业当下呈现流量规模与变现能力背离的特征,B 端高价值场景成为竞争焦点,仅 25% 的高端应用场景就能创造 80% 的行业收入。Anthropic 凭借先发优势在企业 API、代码开发领域领先,二者经口径还原后 B 端收入差距仅 50-60 亿美元;不过 OpenAI 旗下 Codex 借助模型升级实现用户量爆发,单周下载量环比增长 1400%,开发者迁移趋势显著。算力成为制约行业收入天花板的核心要素,OpenAI 算力扩张更为激进,2025 年算力为 1.9GW,预计 2030 年将达到 30GW,而 Anthropic 目前累计锁定算力约 12.3GW,算力缺口已导致后者出现服务限流、功能受限等问题。

从未来趋势来看,大模型行业将持续围绕算力、商业化场景、多元变现三大主线演进,算力储备充足、全场景落地能力强的企业将持续领跑,广告与 B 端企业服务会成为头部 AI 公司最主要的增长引擎。

参考资料:国泰海通证券《OpenAI深度研究报告:OpenAI:AI时代的基础设施与超级入口》48页

领取方式:

第一步:点亮文本(点赞+在看)

第二步:公众号后台发送关键词【算力大战】即可获取电子档下载链接

注意:链接自发布之日起7日内有效,即6月17日之后该分享将失效,请尽快完成下载,前期发布资料均已上传知识库。

本文为行业趋势与方案提炼,完整参考资料及更多同行业报告,可在我的知识星球「人工智能报告厅」查看,星球内会持续更新相关内容与深度解读。

1. 2026年未来会议Al数字化协作办公空间场景白皮书

2. 2026全球RoboVAN市场发展洞察报告

3. MLCC行业深度:市场格局、趋势展望、产业链及相关企业深度梳理

4. OpenAI深度研究报告:OpenAI:AI时代的基础设施与超级入口

5. SpaceX 2026 年纳斯达克 IPO 路演材料

6. SpaceX引领全球商业航天产业进展:他山之石可以攻玉

7. Token经济研究系列之电子行业篇:硬件是Token经济学下核心投资方向

8. 宏观深度报告:AI如何拉动我国经济?与美国有何差异?

9. 企业 AI 实战手册:51 个成功落地案例启示

10. 一体化教育大数据平台建设方案.pptx

11. 2026年Agent-to-Agent (A2A)研究报告

12. 人工智能与经济转型

13. 人形机器人行业跟踪报告:英伟达与宇树科技达成战略合作,推出H2 Plus人形机器人参考设计

14. 以场景之势 聚创新之力——城市数字新场景内涵、实践与开发方法研究报告(2026年

15. 2025年人工智能在交通中的应用综述报告

16. 2026智算中心(算电协同)源网荷储能源管理解决方案.pptx

17. AI重塑零售:门店价值的再定义

18. 人工智能如何改变健康素养和参与度