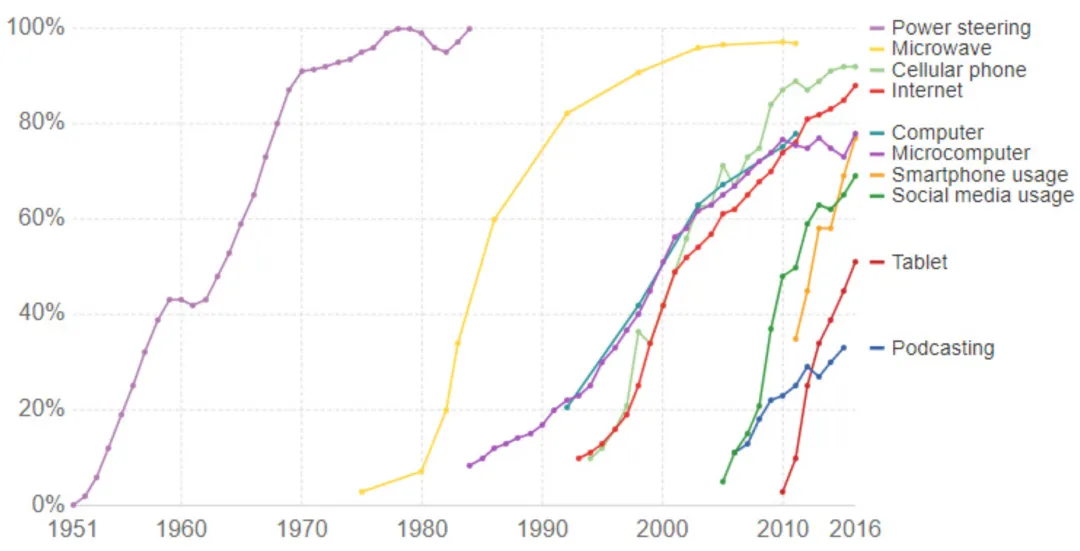

看好AI却不敢买?你缺的不是研报,是一张定位图过去四年,英伟达每涨一波就有人喊泡沫,横盘半年又有人说崩了。买了的人不知道该不该继续拿,没买的人更不敢追。同样的纠结发生在AI产业链的每一个环节——算力、模型、硬件、应用,到处都是“看起来已经很贵,但利润还在翻倍”的公司。研报铺天盖地,每周都有人告诉你AI是万亿级赛道。但问题不是信息不够,而是缺一个定位工具:我看的这个环节,处在产业周期的什么位置?该不该现在进?进了能拿多久?什么时候该走?有个人用一套方法论在科技投资里回答了20年的类似问题。Alex Sacerdote,鲸石资本创始人。这家专注科技的投资机构旗舰基金2024年回报51%,2023年回报32%——当然,2022年也曾大幅回撤超过40%。Sacerdote最近在一次公开访谈中,他把自己沉淀了20年的投资框架完整地应用在了AI产业上。他的框架只有三件事:S曲线、竞争优势、被低估的盈利能力。S曲线给出单位量的指数增长,竞争优势决定利润能不能留在赢家手里,而市场几乎总是无法按指数方式思考未来两三年的盈利。三者叠加的结果是——你可以用看起来很贵、实际上很便宜的价格,买入最好的公司。最初极其缓慢,受制于价格、基础设施、用户体验等壁垒;某个时刻壁垒被同时移除,渗透率跨过拐点,需求像龙卷风一样爆发,进入指数增长段;Sacerdote的方法是:在S曲线即将进入指数增长段时买入拥有护城河的公司,在增长段结束前卖出。智能手机。 90年代就有了,但笨重、没触屏、没无线数据网络,一台要五六百美元。乔布斯做了三件事:把价格压到200美元,AT&T提供了3G网络,触摸屏简单到祖母都能用。采纳壁垒被同时移除之后,需求龙卷风降临——美国市场的智能手机渗透率从2010年的20%飙升到2014年的54%。Sacerdote在2015年的Graham & Doddsville访谈里说过一句话:你会震惊于当时有多少人完全没意识到这件事正在发生。电动车。 特斯拉2003年成立、2010年上市,但直到2019年前后业务才走向垂直增长。在那之前,太贵、有里程焦虑、供应链没准备好。马斯克把价格降到4万美元,续航做到300英里,供应链终于能百万级量产。三道壁垒同时被移除,曲线拐点才到。规律很清晰:技术本身可以提前十年甚至二十年就存在,但只有当价格、基础设施、用户体验、生态这些采纳壁垒被同时移除时,需求才会爆发。 这就是S曲线的拐点。在拐点之前,做什么都像在烧钱;拐点之后,增长速度会让所有人措手不及。Sacerdote委托过克里斯坦森的前同事、科技分析师Horace Dediu做了一项历史研究,把过去100年的重大技术采纳曲线贴在了鲸石资本办公室的墙上。里面有两个极端案例:- 收音机:7年达到接近100%的美国家庭渗透率。 打开就能用,不需要对接任何后端系统。

- 洗碗机:走了58年。 必须跟房屋的管道系统和水路对接,安装成本高、施工复杂。

决定S曲线斜率的核心变量就一个:这项技术的使用需不需要跟已有的复杂系统深度对接?把这个问题带到AI:AI的入口扩散速度像收音机——打开浏览器就能用。但深度工作流改造仍然像洗碗机——要接入企业系统、数据安全、合规流程和组织架构。智能手机造就了苹果的万亿市值,也埋葬了诺基亚和黑莓苹果在智能手机S曲线上创造了超过万亿美元的市值。但HTC、RIM(黑莓)、诺基亚、摩托罗拉、LG——Sacerdote能列出一长串名字——份额归零,利润归零,有的直接破产。同一条S曲线,同一个爆发式增长的市场,赢家和输家的命运天壤之别。 “买赛道”不等于“买赢家”。S曲线只解决了“这个市场会不会爆发”的问题,竞争优势才解决“利润最终归谁”的问题。Sacerdote花了大量时间研究什么构成科技行业的持久护城河。他大致把它们分成几类:- 网络效应——LinkedIn、Facebook、阿里巴巴。所有人都在上面,你离不开。

- 行业标准——Oracle、Bloomberg。甲骨文的数据库软件极其昂贵,市面上有大量免费和开源替代品,但它锁定了所有数据库管理员,所有企业应用都针对它优化。这种锁定几乎是永久的。

- 规模优势——亚马逊用5年建起了沃尔玛花40年才构筑的规模壁垒。S曲线的爆发性让数字经济的赢家可以极快地把业务做到极大的体量。

- 不可绕过的核心IP——高通,不交专利费造不出手机;ASML,不买光刻机造不出先进芯片。

AI基础模型层正在重演同样的剧本。 两三年前大约有50家公司在这个领域竞逐。现在基本只剩OpenAI、Anthropic和谷歌三家站在潮头。Meta进来时势头很猛,但模型效果未达预期进行了全面重置;亚马逊没有拿出像样的拳头产品。这跟当年的云计算演变非常相似——最终AWS、Azure、GCP三家支撑起了整个SaaS世界。而且模型层的差异化比市场预想的要大。很多人以为基础模型会沦为同质化通道,但实际上不同模型在不同领域的表现差异显著。Anthropic在编程领域建立了明显优势,有大量竞争者试图挑战但始终没能超越。模型内部包含着差异化的核心知识产权,构成竞争壁垒。S曲线告诉你AI需求会爆发,但50家变3家的过程已经在发生。 在AI产业链的每一层,都要问同一个问题:谁有不可替代性?以4倍市盈率买入英伟达,不是因为它便宜,而是因为市场不会算指数这是Sacerdote框架的最后一块拼图,也是最核心的一块。逻辑链很清晰:S曲线带来指数级的出货量增长,竞争优势防止价格被压缩,两者叠加意味着收入快速增长的同时费用可以被杠杆化。最终结果是利润呈指数级增长。但世界习惯线性思维。所有人都太关注下一年、下一季度。极少有人相信可以准确预测两三年、甚至四年后的盈利。所以你可以用极低的远期PE买入世界上最好的公司。S曲线投资法里的“便宜”,不是今年的PE低,而是市场还没把未来两三年的利润表重写一遍。Sacerdote在2015年的Graham & Doddsville访谈中给过一组数字:苹果的EPS从0.5美元涨到了9美元,从iPhone发售前到S曲线中段大约8年,18倍增长。Priceline从2美元到40美元,腾讯从0.12美元到2.58美元。这种量级的利润跳跃,发生的概率远比想象中高。在最近的ILTB访谈里,他的案例更新到了AI时代。英伟达,2023年。 “我们付出的估值只有未来真实盈利的4倍市盈率。”当时市场主流在争论英伟达是不是泡沫。但如果你理解AI算力S曲线——渗透率很低、工作负载每年增长10倍、英伟达在GPU训练芯片上拥有近乎垄断的地位——就能建模算出未来2-3年的盈利规模远超市场想象。每次涨一波就有人说泡沫,每次横盘半年市场就说崩了,但接下来又是一季亮瞎眼的财报。这些波动对不理解S曲线的人来说是恐惧的来源,对理解S曲线的人来说是机会。AWS,2013年。 亚马逊的云服务当时还是藏在零售分析师覆盖范围下的一个副业条目。鲸石资本在Robin Hood投资人大会上公开推荐亚马逊,核心论点是:市场上的多头根本没意料到自己手里握着怎样一张王牌。他们算出AWS直接瞄准的是6000亿美元的企业IT市场,当时渗透率只有1%-2%。AWS拥有7年的先发优势,已经蜕变为完整的生态系统和开发者平台,体量是跟随者的10倍以上,没有竞争对手能投入足够的研发资金来赶超。而这整块业务在亚马逊的股价里相当于“免费赠送”。苹果,iPhone早期。 对应4倍PE。持有的头五年,除了2008年金融危机外,每年回报率50%-70%。特斯拉,2019年。 汽车S曲线拐点刚过,市场还在用“电动车是小众玩具”的线性思维定价。对应5倍PE。背后是同一个结构:S曲线+护城河的组合,让利润从1跳到10的概率远高于市场共识。市场用静态的PE给指数增长定价,这就是超额收益的来源。目前AI产业链上“市场还没重写利润表”的环节在哪里?这个问题的答案藏在硬件供应链里。Sacerdote在访谈中说,一般而言,当某项技术的渗透率达到30%-40%时,就会失去指数级增长的势头。 卖方分析师会跟进预测,公司不再有超预期的业绩。你对盈利的预判优势消失了。苹果,2012年卖出。 当时美国智能手机渗透率约50%,已经越过了指数增长的减速区。三个信号同时亮红灯:S曲线不再是绿灯——渗透率已经很高,增长放缓的趋势不可逆;护城河没在变强——Android站稳了脚跟,苹果独占手机软件生态的可能性消失了;低估变成了充分定价——华尔街对苹果的盈利预期追上了鲸石资本自己的模型。后来的故事说明这套方法不是万能的。苹果靠App Store的30%抽成和生态周边业务,继续以约20%的速度复合增长。Sacerdote也承认这一点。但他的态度很明确:真正的黄金收益期发生在渗透率从0%走向50%的那段陡峭曲线上。前面的年化50%-70%和后面的年化20%,他选择前者。电动车的教训更尖锐。 Sacerdote原本预期40%-50%的汽车会电气化,但EV在全球渗透率达到10%-15%左右时遇到了巨大瓶颈。他的原话是:通常S曲线会走完全程,但在电动汽车这个案例中没有。不是所有S曲线都能画到顶。投资人必须不断调整模型、紧跟变化。那么AI呢?AI目前的渗透率远没到30%-40%的减速区。但EV的教训提醒我们一个真实的风险:如果前沿模型的性能提升撞墙停滞,开源模型会迅速追上来,整个行业退化为价格战。这对模型公司可能是毁灭性的。Sacerdote认为目前缩放定律仍在起作用,但他把这一条明确列为需要持续监视的风险。在Sacerdote的估算里,AI基础设施这条S曲线大概只走了10%。 他认为这仍然是布局AI最好的方式之一——赢家清晰,需求确定,渗透率低。全球算力已经卖光。Anthropic拿到的算力只有实际需求的一半,而这还没算上接下来企业级采购的爆发性增长。Marc Andreessen说过,未来四年他唯一能确定的事就是算力永远供不应求。有一组数据能说明“线性预测追不上指数现实”:据高盛的研究,2024年和2025年年初,华尔街对超大规模云厂商资本开支的一致预期都是增长约20%,但实际增速连续两年超过50%。分析师一直在追着上调预测——这和S曲线框架预言的完全一致。模型层的格局从几十家公司收敛为三强——OpenAI、Anthropic、谷歌。 护城河开始出现,形态越来越像当年的AWS/Azure/GCP。但Sacerdote也承认,模型层是AI产业里最复杂、变化最快的一条S曲线。风险也最高——一旦模型改进停滞,开源追上,行业变成价格战。芯片公司不在乎上面谁赢,模型公司则生死攸关。企业应用层的渗透率不到1%,但它更像洗碗机,不像收音机。 大企业有数据安全、合规审计、旧系统继承、部门利益博弈等重重壁垒。Sacerdote在富达时期覆盖过B2B互联网,当时市场极度乐观,但底层基础设施根本无法承载企业级业务的爆发——直到20年后SaaS成熟才兑现。他说,这同样是当前AI面临的一个潜在风险。应用层的爆发总是滞后的。iPhone问世的头三四年,真正伟大的杀手级应用花了很长时间才孕育出来。目前应用层格局极度不明朗。Sacerdote把AI整体称为一条“L曲线”——不是传统的先慢后陡,而是直接拔地而起。未来四年,深度AI用户的渗透率将从极低的基数走向2%-5%,乃至15%。同一套框架也能解释他为什么从看多SaaS转向看空传统软件。鲸石资本曾经把40%-50%的仓位重仓在软件上,2019年的持仓前十里,SaaS公司占了大半。当时企业云迁移的S曲线正处于爆发段,这些公司在曲线上的位置完全正确。但到了2026年,他们几乎卖光了软件,甚至整体净做空。不是SaaS本身变差了,而是AI把SaaS的S曲线打断了——CIO预算被AI挤占,传统软件公司做出的AI产品体验平庸,客户不愿额外买单。框架没变,位置变了,结论就翻转了。过去40年,数据中心硬件几乎没有变化。摩尔定律的性能提升速度刚好匹配算力需求的增长,硬件不需要激进创新。PCB、内存、服务器机箱、网络设备,全是低毛利的同质化代工。从1Gb网络升级到10Gb,行业能磨洋工磨七年。AI把算力工作负载从每年25%-40%的温和增长推到了每年10倍。 每个环节都被推向物理极限。Sacerdote称之为“去商品化”——过去的商品化部件突然变成了高壁垒、高毛利的关键基础设施。Celestica。 这家加拿大公司原本是IBM留下来的代工厂。1999年互联网泡沫破裂后,电子代工沦为悲惨行业,几乎所有产能迁往中国,低毛利、同质化。但Celestica撑了下来,保留了一支承袭自IBM超算团队的设计人才。三年前,他们成为了谷歌TPU服务器的独家代工商。当时这只股票的PE只有8倍。一台AI服务器的造价高达20-30万美元。以前旧服务器只要5000美元,坏了直接扔掉换新的。现在的AI服务器如果坏了,整个算力集群面临宕机风险。 你从一个可有可无的同质化代工厂,变成了飞机关键零部件的供应商——客户一旦用上,根本不敢换掉你。后来的发现让鲸石资本自己都意外:Celestica在液冷散热技术上积累极深,竞争对手做液冷都失败了;在以太网白牌交换机市场拿下50%-60%的份额;他们的工程团队还参与编写了SONiC开源软件底层。Sacerdote说,“我们最初以为这只是踩中风口的短期故事,深入后发现构筑了极其坚固的竞争壁垒。”台光电子(Elite Material)。 做PCB板最核心的原材料——铜箔基板。AI服务器主板从过去的10层涨到了40层,全球有能力生产这种超高层数PCB的供应商极少。仅原材料使用量的变化就带来了50%-60%的年复合增长,产品ASP持续上扬,毛利率走高。更关键的变化是客户关系。过去客户的态度是“下周需要货再给你打电话”。现在变成了“我们需要你未来四年跟我们一起开发下一代硬件路线图”。康宁(Corning)。 高端光纤市场垄断份额极高。微软最近新建的一个数据中心,铺设的光纤长度可以绕地球四圈半。当机架内GPU连接从铜缆向光纤过渡时——这个拐点正在逼近——康宁面临的市场机会直接翻2-3倍。这三个案例的共同特征:出货量、ASP、毛利率同时在变。 一家公司从过去5%增长的低毛利同质化代工,变成了未来四年收入复合年增长率35%-50%、利润率不断走高的业务。这正是“被低估的盈利能力”在旧行业里重新出现的标志。它们的S曲线不是自己创造的,而是AI基础设施那条S曲线向下传导的结果。中国的AI产业链也要按同样的问题去看:它处在什么渗透率,谁有不可替代性,市场有没有重算利润表。彼得·林奇曾对年轻时在富达实习的Sacerdote说过一句话:把历史走势图给涂白抹掉,一切都只关乎未来。在ILTB的访谈里,Sacerdote自己也说:在很多情况下,即使你错过了前一、二、三年的机会也无妨。因为如果这条S曲线的顶端能达到半万亿美元规模,那么增长期就会拉得极长。你不必一定要在第一天就精确入场。S曲线投资法给出的不是一个确定的买入价格,而是一套定位系统。 这项技术在采纳周期的什么位置?壁垒移除了多少?赢家出现了吗?市场把利润表算对了吗?什么时候该走?在Sacerdote的估算里,AI基础设施走了大约10%,企业应用不到1%。中国的AI产业链,在这条曲线上走到了哪里?你觉得呢?欢迎评论区留言。